На злобу дня

319.35

Показать полностью

1

319.35

Еще один осенний месяц остался позади. Он был насыщенным и как только утихла суета от переезда на новое место жительства (девятого по счету за последние 14 лет) - решил подвести итоги октября. Погнали :)

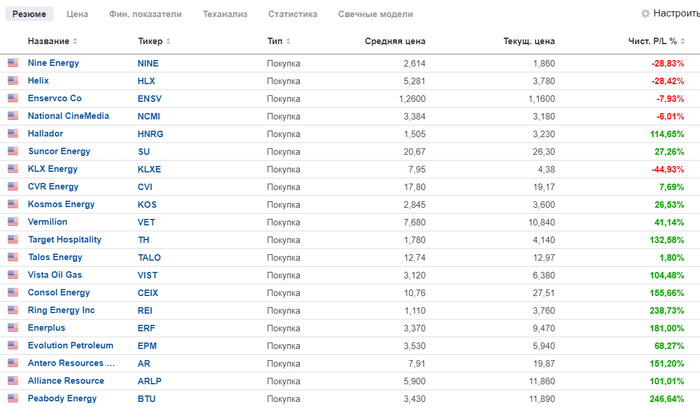

Российский портфель

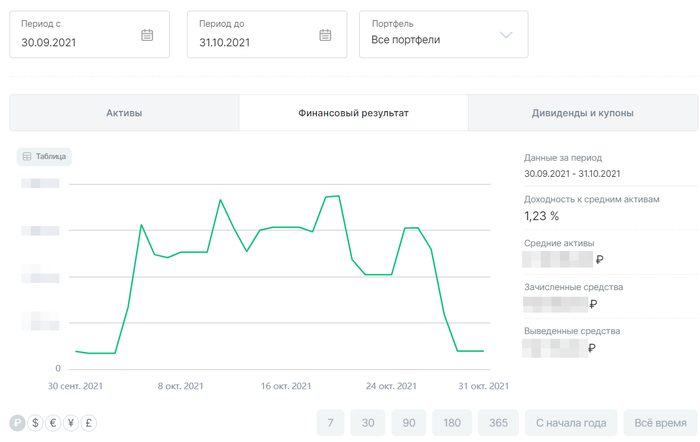

За октябрь 2021 индекс Мосбиржи полной доходности вырос на 1,51%. При этом инвест.часть российского портфеля выросла на 2,75%, а общий результат с учетом спекулятивной части +1,23%.

Фигура теханализа "уши бэтмена". За месяц финансовый результат портфеля гулял до +12%.

6 октября Газпром достиг своего исторического пика в 397,64 рубля. Сразу же посыпались шутки "за 300" из оперы "вот теперь наконец-то вышли в плюс те ребята, которые покупали Газпром перед кризисом 2008-го".

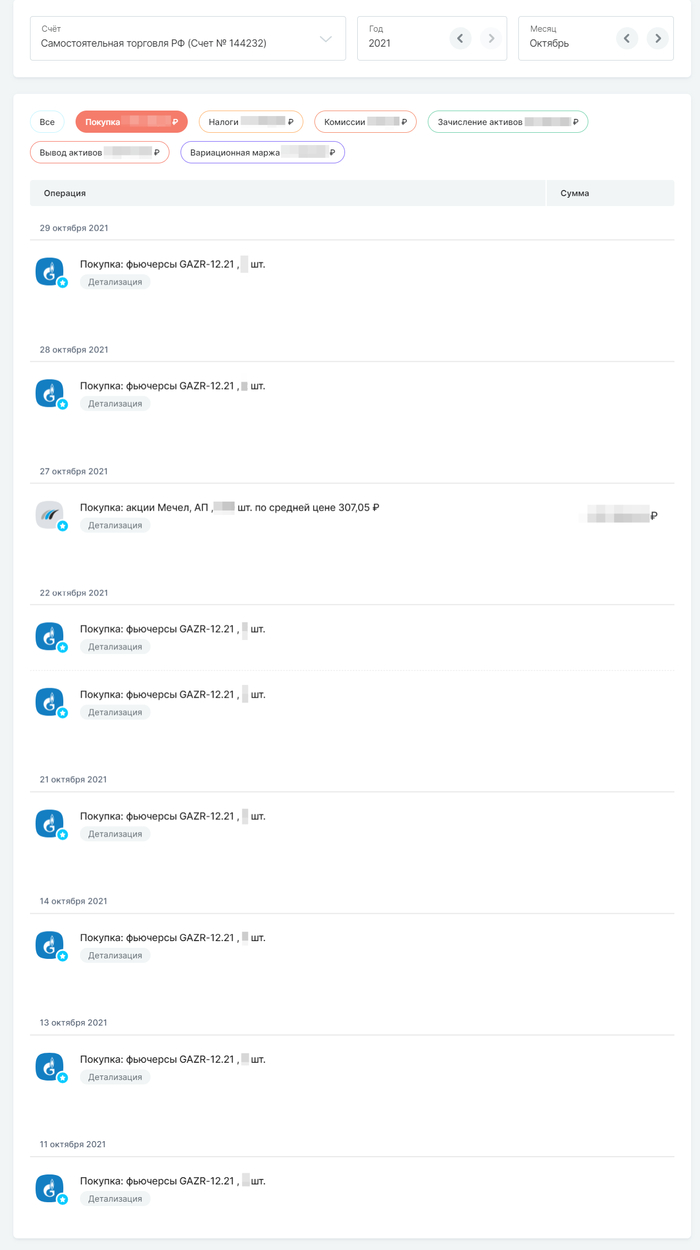

Ну и после ист.хая началась активная коррекция и от уровня 375 рублей за акцию я начал закупаться декабрьскими фьючерсами лесенкой через каждые 5 рублей. Если брать среднюю - то октябрьские покупки в среднем стоят около 364 рублей за акцию.

Также в конце октября нарастил позицию в привилегированный акциях Мечела по 307,05 рублей. Идея все та же - ждем приличные результаты работы компании за 3 кв. (ожидаются в 20-х числах ноября).

Сделки октября по российскому портфелю

Как раз таки большая экспозиция Газпрома в спекулятивной части вкупе с его коррекцией и привела к снижению общей доходности российского портфеля.

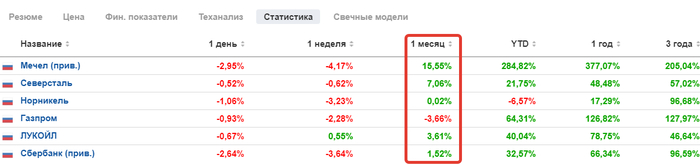

Состав портфеля на 31.10.2021. Здесь Мечел-п обогнал ГМК Норникель. Это связано не только с докупкой первого, но и с коррекцией второго.

Общая статистика по портфелю

Динамика позиций портфеля, в т.ч. за месяц. "Кто самое слабое звено" в октябре?!)

Зарубежный портфель

Индекс S&P500 за октябрь вырос на 6,91%, ETF XLE (энергетический сектор США) вырос на 10,33%. Мой же зарубежный портфель за это время вырос на 6,2%.

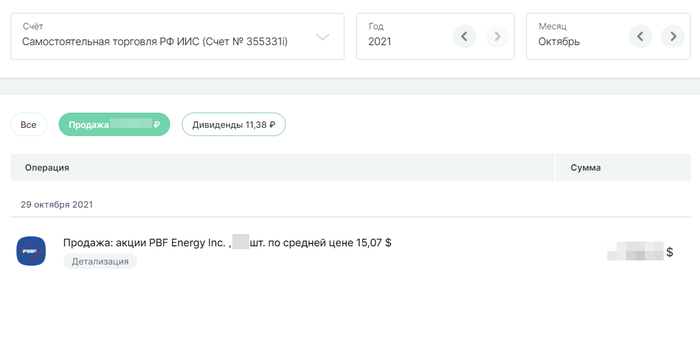

По портфелю практически не было телодвижений, кроме одной сделки в конце октября - сдал часть PBF. Уж очень много в последнее время негативного у компании и нахождение в данной акции начинает напоминать венчур, где расклад "либо выстрелит, либо в лучшем случае останешься при своих". А венчуров мне хватает на профильном счете.

Поэтому и сократил долю этой компании в своем портфеле и решил дальше думать над тем, что делать с оставшейся частью и может есть смысл переложиться во что-то другое.

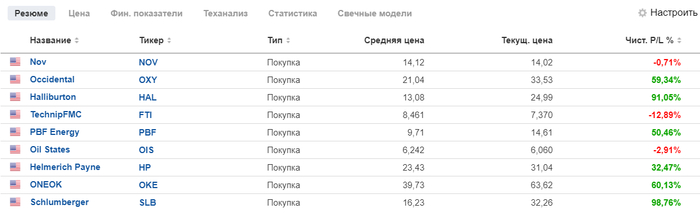

Состав портфеля на 31.10.2021. PBF перестал быть одним из лидеров по доле в портфеле.

Общая статистика по портфелю

Динамика позиций портфеля, в т.ч. за месяц.

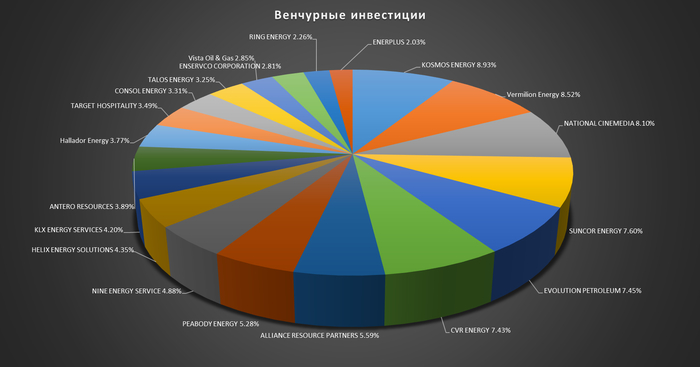

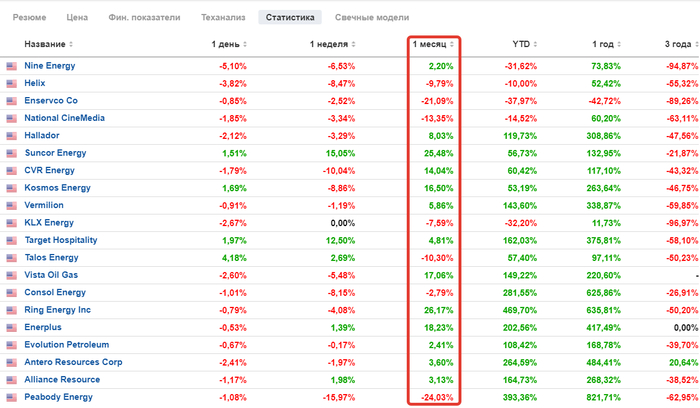

Венчурный портфель

Венчурный портфель за октябрь вырос на 3,56%.

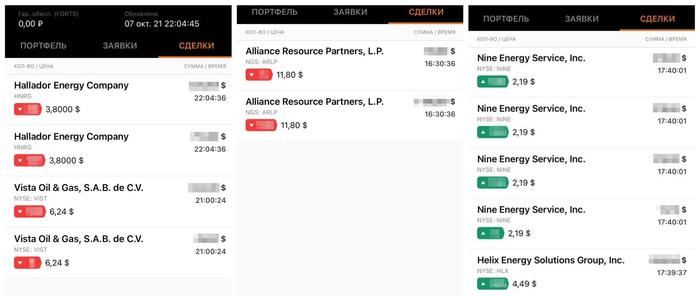

Всего по портфелю было несколько сделок и все они прошли в начале месяца:

Сработали тейк-профиты на удвоении ARLP, HNRG, VIST. Продалась половина от поз, оставшаяся "бесплатная" часть едет дальше.

Переложил часть появившегося кэша в NINE и HLX.

Скрины с приложения Финама. Красное - продажа, зеленое - покупка.

А так как счет является венчурным (высокорискованным), то часть оставшегося кэша пустил на структурную ноту Финама и NZT Rusfond на акции китайских компаний. Поведаю в двух словах, что это вообще такое:

Это опционная конструкция, которая выстроена вокруг акций трех китайских компаний: Alibaba Group (они же Алиэкспресс), Baidu (лидер среди китайских поисковых систем), Li Auto Inc. (китайский производитель электромобилей).

Структурная нота имеет срок в 1,5 года с промежуточными датами наблюдения - раз в 3 месяца с даты создания ноты. Нота имеет 3 сценария погашения.

Позитивный сценарий. Если на одну из дат наблюдения все акции из корзины находятся выше барьера погашения (все акции выросли более чем на 20% от барьера первоначальной цены), нота погашается досрочно, инвестор получает 100% инвестированного капитала и единовременный купон (в районе 120% годовых).

Нейтральный сценарий. Если на дату финального наблюдения все акции из корзины торгуются выше барьера первоначальной цены (выше стоимости акций на дату создания ноты), но ниже барьера погашения, то нота погашается по номиналу.

Негативный сценарий. Если на дату финального наблюдения цена одной из бумаг ниже барьера первоначальной цены, нота погашается с убытком. Размер убытка будет равен % просадки худшей бумаги на финальную дату наблюдения.

Если на одну из дат наблюдения цена хотя бы одной акции ниже барьера погашения (рост на 20%), купон не выплачивается, решение о выплате купона рассматривается в следующую дату наблюдения.

Суть этой ноты - ставка на то, что в течение полутора лет каждая из этих трех акций вырастет более чем на 20%. При этом, чем позднее произойдет этой событие - тем больше профит. Одно дело получить профит с доходностью 120% годовых на дистанции 3 месяца, другое - за 1,5 года.

Кому интересна более подробная информация - вам сюда.

При покупке мне пригодились как статус квалифицированного инвестора, так и счет у брокера Финам, т.к. на момент создания ноты ее можно было купить только у них. Насколько мне известно, сейчас такая возможность должна появиться у клиентов БКС.

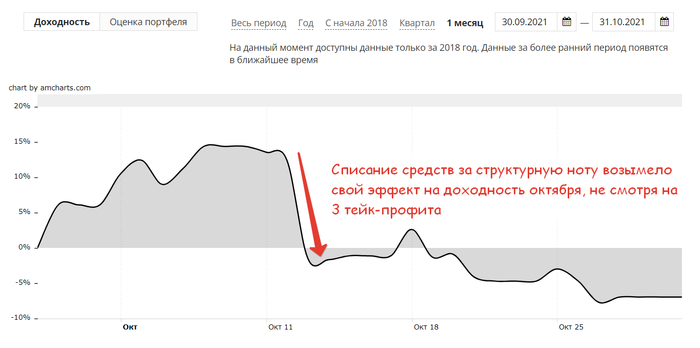

Также нюанс в том, что эта нота является внебиржевым инструментом. В личном кабинете в списке бумаг моего портфеля появился новый инструмент (та самая нота), но одновременно списались деньги в размере стоимости ноты. И теперь в ЛК некорректно отображается суммарный баланс, как будто я эти деньги вывел со счета.

Эффект от покупки ноты на стоимости портфеля.

Эффект от покупки ноты на доходности портфеля.

Подведем промежуточные итоги по портфелю:

Состав портфеля на 31.10.2021. Ноты здесь вы не видите, т.к. она внебиржевая, но она есть (привет из ДМБ).

Общая статистика по портфелю

Динамика позиций портфеля, в т.ч. за месяц.

Немного про переезд

Переехали мы в конце октября в Солнечногорск. Теперь мой путь дом-работа и обратно занимает 12-15 минут в один конец. К примеру, в Красногорске этот путь у меня занимал от 30 минут до 1,5 часов.

Все свое барахло мы перевезли за 4 ходки на личном автомобиле. До переезда моя рабочая неделя состояла из 3 поездок в офис, 2 поездок на объект. Таким образом, моя жена в течение пары дней собирала партию вещей и я ее вез на новую квартиру, совмещая это с поездками на объект.

Моя типичная ходка выглядела примерно вот так:

Шкода - поистине практичная машина

На этой фотографии где-то в недрах салона и багажника разместились: икеевский большой стол, детский стульчик для кормления, детский велосипед, санки, взрослый самокат, детская люлька 0+, около 7 больших набитых синих икеевских сумок, сумка победы (авиакомпания), 2 огромных пакета (типа белого snowimage), 4 обычных озоновских пакета. При этом переднее пассажирское место в размещении вещей задействовано не было - по пути на работу мне составляла компанию коллега.

Правду говорят, что один переезд равен двум пожарам: новая квартира была завалена неразобранными вещами, в каждом углу обязательно стояла какая-нибудь сумка, а то и три. Наше с супругой состояние характеризовалось как "без 5 минут депрессия" :) Разбор всех вещей по полочкам полностью завершился только на прошедших выходных.

Почему-то после этого переезда у меня появилось стойкое чувство, что с подобными мероприятиями надо заканчивать) Помимо того, что это тяжело и физически и психологически, также начинают напрягать компромиссы при аренде жилья (всяческие заморочки арендодателей, состояние ремонта, мебели, техники и т.п.), примерно как в ролике ниже.

Пронеслись мысли о том, что неплохо иметь свою собственную квартиру: прописка, ремонт и наполнение квартиры можно сделать под себя и т.п. Но пока у меня другие цели и подобная большая покупка в мои планы не входит)

Если же смотреть на переезд с финансовой точки зрения, то съем новой квартиры нам обошелся в 67 тысяч рублей. В нее входят: месяц аренды, залог + комиссия риэлтора. Также пришлось "немного" (на 20к рублей) прибарахлиться в икее, чтобы довести до ума быт в новой квартире. С учетом всех накладных расходов, можно оценить переезд суммарно нам вышел в порядка 100к рублей.

2 тележки наши :) "Слегка" прибарахлились... Кстати, в кадре не супруга, а та самая коллега.

В общем, будем обживаться. На сем буду заканчивать пост. Спасибо, что дочитали :)

***

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем блоге.

Структура акционерного капитала ПАО «Газпром:

РФ в лице "Росимущество": 38,37%

АО «РОСНЕФТЕГАЗ»: 10,97%

АО «Росгазификация»: 0,89%

(=50,23% владеет государство)

Владельцы АДР(Американские депозитарные расписки): 16,71% (т.е. лежат в американском банке). К слову, 2 года назад у АДР было 25% акций.

Прочие зарегистрированные лица: 33,06% (юрлица нерезиденты(?).

Интересный факт:

В 2004г у РФ было всего 38,7%. Еще 10,97% Путин одолжил у ЮКОСа Ходорковского, чтобы государство получило 50% +1 акцию.

А еще раньше (95-97гг) ЮКОС приватизировал за копейки ряд крупнейших российских нефтегазовых компаний, где Ходорковский имел 59,5% акций.

Затем собрался в политику, начались проблемы с налогами, дальше мы кое-что знаем.

После получения контрольного пакета была разрешена продажа акций за рубеж.

Как и в случае со Сбербанком, государство контролирует 50%+, все остальное, скорее всего, принадлежит нерезидентам.

ПС: темных пятен очень много, тема необъятная, кто знает подробности - пишите в комменты, соберем всю картину.

Все статьи из серии "Кто владеет Россией" в телеграм

Кстати, пока под моим предыдущем постом некоторые писали о том, почему на фоне новостей об окончании строительства Северного потока 2 покупать акции Газпрома плохая идея, курс данных акций за несколько дней вырос до 343 р за акцию и есть все предпосылки что продолжит. Вангую может дойти до 400 р. Опять кому то придеться менять методички. Потому, если тебе говорят что ты не можешь поиметь с газопровода (потому что в твоем мухосранске ни тепло ни холодно от этого и вообще с него кто надо только яхты купят и все спиздят) - нагло пиздят. Можешь когда захочешь купить хоть 1 лот акций и исполнить мечту Слепакова и стать акционером Газпрома)) думаю процентов на 20 -30 минимально может вырасти (может конечно и не взлететь, но тогда у тебя будет больше вовлеченности следить за новостями о судьбе северного потока 2))) всяко надежнее чем спускать деньги на пиво или ставки на спорт

Дядя Леша, сказал свою мысль, теперь слушать его или нет решай сам....

Всем плюсового сложного процента!

Много обсуждений вижу типа: ну достроили северный поток - и что радуйтесь то? Вам с этого ни тепло ни холодно. Так могут размышлять только либо либералы пораженцы, либо патриоты иных стран, сидящих в русскоязычном сегменте интернета. На самом деле это однозначно хорошо, но только россиянам. И вот почему: по моему скромному мнению, крупные инфраструктурные проекты страны, гражданином которой ты являешься должны радовать по определению. В данном случае это прежде всего увеличение бюджета от налога с экспорта - представь ведь - не все в бюджете воруется - часть идет на обеспечение социальных нужд государства. Далее как бы громко не звучало - престиж страны - человеку, особенно мужчине по моему мнению необходимо чувствовать себя причастным к чему то великому, чему то большему чем быт и зарабатывание денег.

Конечно кто то скажет что это лишние дрова в костер хохлосрача и будет прав. Да и в рот компот - действительно можно гордится, что почти все страны пытались противодействовать, бесновались, но хер то там. Тут уже самым упоротом понятно, что небратья сами просрали все полимеры. Если коммерчески газ пойдет по норд стриму2, то будущее хохляцкой гтс будет туманным. Драматизировать не будем, но там теоретически может и польша лососнуть. Предки же Меркель будут улыбаться с небес глядя на выгоды для ФРГ.

Но я не про политику а о том как простому обывателю использовать выгоды от строительства и запуска северного потока 2.

Вот мой рецепт: необходимо иметь карту банка у которого есть приложения позволяющие покупать акции на московской бирже. Это почти уже все банки красный, синий, желтый и т д и даже богомерзкий зеленый. Далее открываем брокерский счет. В пн выходим в приложение и покупаем акции Газпрома. Цена акции сейчас 326 р. В лоте 10 шт. И того минимально для покупки акций необходимо сейчас 3264 р. Что крепанувшись может позволить себе последний бюджетник РФ. Далее немного аналитики: сейчас одна акция стоит 326 р (на пятницу - момент закрытия биржи) год назад 11 сентября 2020 она стоила 177 р - рост за год составил 87 процентов. При этом есть еще дивидендная составляющая в 2020 выплачивалось 7.83 процента от стоимости акции (оплата происходит на брокерский счет - банки сами удерживают налог, далее можно просто перевести на карту и пропить, либо реинвестировать - это по предпочтениям) в 2021 -4,26 процента (пандемия мать ее) .

Предполагается что после того как Северный поток заработает акции газпрома могут вырасти (во всяком случае предпосылок для падения нет)

Даже при самом плохом раскладе думаю что процентов 20-30 роста в год они делать могут (рост этого года считаю не показательным для расчетов) плюс дивиденды от 4 до 8 процентов в год. Все это уже интереснее депозита в банке или "котлеты" под матрацом.

Потому, если хочешь заработать на запуске Северного потока 2, открывай брокерский счет в своем банке, в пн выходи на московскую биржу и бери - тут уже по возможностям - сколько то штук акций газпрома. И наблюдай за динамикой. Потом уже шути и пиши про это. Для небратьев и иной не местной публики это вообще единственный способ хоть что то поиметь с запуска газопровода. Тема долгоиграющая а на пенсионный фонд надежды мало, но это отдельная тема. Не всем - добра и да прибудет с вами сила сложного процента.

Баяномер ругался на картинку, но она тут необходима для понимания текста. И главное не картинка, а моя идея в тексте.

Одна из инвестиционных мудростей звучит следующим образом: "Sell on may and go away". Однако, многие игнорируют это правило и остаются в позиции. Это "Народный индекс", в котором я разбираю, какие бумаги оказались наиболее доходными в мае.

Предупреждение: я не даю никаких рекомендаций, только подвожу итоги. Доходность бумаги в прошлом не означает аналогичную доходность в будущем!

5 место Газпром (232,2 - 261,03; +12,41%)

Котировки газового гиганта традиционно подвержены политическим новостям. Так, котировки Газпрома очень долго находились под давлением ввиду падения экспорта в Европу, а также трудностям с достройкой Северного Потока-2.

Однако, в мае менеджмент Газпрома в кооперации со статистическими данными из Европы подтолкнули котировки вверх. В первую очередь, помогли немецкие политики, которые всё более настойчиво продвигают Северный Поток-2 в Америке. Возврат к доковидным показателям, а также рост стоимости газа на 19% тоже подтолкнул котировки вверх. Но, наверное, самое радостное для инвесторов - переход к выплате 50% прибыли в виде дивидендов.

4 место Полюс (14099,5 - 15850,5; +12,42%)

Золото и доллар традиционно являются защитным активом для инвесторов.

Если намечается "шухер", то золото и акции золотодобытчиков растут. В прошлом году акции Полюса показали феноменальный результат, но к счастью кризиса не случилось. Однако, агрессивная кампания ФРС по производству новых денег поставило перед мировым сообществом угрозу долларовой инфляции. Это вынуждает финансистов всех стран перекладывать капитал в акции золотодобытчиков.

3 место Мать и Дитя (588,5 - 679,9; +15,53)

Коронавирус кардинально поменял отношение людей к своему здоровью.

К акциям сегмента medtech советовали приглядеться множество инвесторов, включая Уоренна Баффета. К сожалению, Россия следует общемировым трендам с некоторой задержкой, но последний опрос (к сожалению, они удалили его) от ВТБ показал, что инвесторы заинтересованы в акциях medtech компаний. А единственным представителем этой отрасли в России является Мать и Дитя.

2 место Тинькофф ( 4391 - 5512,6; +25,54%)

Менеджмент Тинькоффа воистину умеет удивлять инвесторов!

Ещё полгода назад шли переговоры и продаже банка Яндексу, а я был уверен, что банк достиг пика своего развития!

А Тинькофф банк взяли и увеличил чистую прибыль на 57%!

Но этого банкирам показалось мало и они вдовесок купили одно из самых крутых приложений "Кошелек"! Всё вместе позволило котировкам обновить исторический максимум и занять 2 строчку.

1 место Мечел ( 77,30 - 116; +50,06%)

Акции металлургов сейчас в фаворе у инвесторов и с этим фактом никто не спорит.

Однако, Мечел занимает отдельное место среди Российских металлургов. Дело в том, что компания уже который год борется за выживание и многие уже почти не обращают на неё внимания, как на банкрот. Конечно, в этом году компания наконец начала генерировать прибыль, однако о восстановлении компании говорить рано. И недавний взрывной рост выглядит более чем странно.

Всё началось с поста на старейшем инвест форуме рунета Smart-lab, в котором автор предсказывал кратный рост котировок. Шутка это была ли нет, но акции действительно начали расти. Более того, объем торгов вырос в 7 раз!!! за 2 дня. Лично на мой взгляд это больше походит на спекуляцию, однако, поживем - увидим.

📈 Цены на газ в Европе оторвались от реальности, оставаясь на рекордно высоких за последние годы уровнях, а потому совершенно неудивительно, что именно сейчас Газпром задумал построить второй по высоте небоскрёб в мире (после «Бурдж-Халифа» в ОАЭ). Но сейчас речь не об этом.

На протяжении всего мая спотовые цены на газ на крупнейшем хабе TTF стабильно превышали $300 за тысячу кубометров, и пока не собираются отступать с завоёванных высот. Крайний раз подобная ситуация наблюдалась в 2011-2014 гг, когда взлетевшие выше $100 котировки цен на нефть «подогрели» и газовый рынок.

🇳🇴🇷🇺 Сейчас же проблемы возникли из-за ограничения предложения со стороны Норвегии и России – основных поставщиков газа. В Норвегии начались профилактические работы на инфраструктуре по добыче, а Газпром принципиально отказывается увеличивать прокачку газа, действуя строго в соответствии с тем объёмом транзита газа через Украину, который зафиксирован в контракте и не намереваясь выкупать дополнительные мощности.

⚓️ Предложение со стороны СПГ, который активно импортировался в Европу на протяжении последних лет, также находится под давлением: в мае поставки СПГ снизились на 29% до 7 млн тонн, и знаете почему? А потому, что газовозы из-за более высокой премии направились на азиатские рынки, где маржа побольше. Например, Китай с января по май импортировал более 7 млн тонн СПГ, что стало рекордом для этого времени года, и есть все основания ожидать, что до конца 2021 года эта картина кардинально не изменится.

🏭 Поставки угля, который традиционно считается конкурентом газовой энергетики, тоже не увеличиваются. Во-первых, мировые цены на уголь за последнее время тоже прилично подросли (+150% за год), а во-вторых сама Европа почему-то именно сейчас взялась за экологию и резко увеличила сборы за его использование.

🧮 Вот такая математика, друзья. Вся надежда Европы теперь на «Северный поток-2», а надежды Украины на увеличение транзита через свою страну вполне возможно так и останутся несбыточными надеждами.