Ozon. Чрезмерный оптимизм

Вышел отчет за 12 месяцев 2024 у компании Озон. Я доволен компанией как потребитель, но как инвестор не заинтересован в покупке акций, так адекватной оценкой тут не пахнет!

📌 Что в отчете

— Замедление темпов. Темпы роста (выручка выросла на 45% до 615 млрд рублей, год назад рост составил 53%) у компании ожидаемо начинают затухать, потому что нельзя расти бесконечно (уходит эффект низкой базы)!

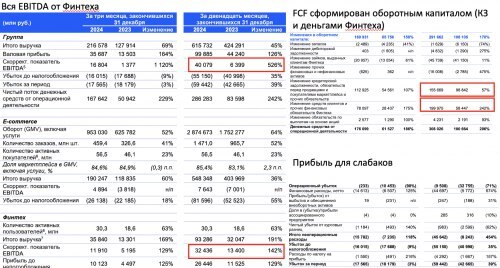

— Эффективность компании. Про прибыль у Озона разговор даже не идет. Давайте, тогда посмотрим на EBITDA, которая выросла в 6 раз до 40 млрд рублей, но не спешите радоваться, так как 32 млрд рублей принес Финтех - карманный банк компании. Тут менеджмент молодцы, но направлению E-commerce нужно срочно переходить от роста к улучшению маржинальности.

За отсутствие прибыли менеджмент компании в очередной раз порадовал себя акциями на 8 млрд рублей. Радует, только то, что масштабы меньше чем у Яндекса 📱

— Аренда. Ну вот EBITDA положительная, а где прибыль? Процентные расходы по аренде на 44 млрд рублей cидят ниже EBITDA! Бухгалтерская хитрость и интерпретация финансовых терминов в деле!

— Оборотный капитал. Менеджмент бьет себя в грудь и заявляет: "Да, у компании нет прибыли, зато операционный FCF вырос в три раза

до 286,3 млрд руб". Все так, только в эту строку засунули 140 млрд рублей средств клиентов банка, а также на 155 млрд рублей нарастили КЗ с поставщиками и продавцами.

Компания прекрасно работает с оборотным капиталом (при 21% ставке деньгами нельзя разбрасываться), привлекая средства продавцов и покупателей, но далеко на этом приеме не уедешь без улучшения маржинальности.

📌 Мнение об Озоне 🧐

EBITDA на хлеб не намажешь, компания по-прежнему не получает прибыль! Да, начали работать над маржинальностью + финтех прет, но этого недостаточно!

850 млрд за компанию, которая генерит по 40 млрд EBITDA и отрицательную прибыль - это перебор. Менеджмент прогнозирует в следующем году рост EBITDA в 2 раза до 80 млрд рубле, но дешевизны нет + важно не забывать, что расходы по аренде сидят ниже EBITDA, обнуляя ее.

Единственная надежда для акционеров Озона - это снижение конкуренции: Яндекс и Сбер сворачивают активность, а у Wildberries новые покровители, которые могут наломать дров.

Вывод: безумно дорого, предпочитаю покупать компании с крепким фундаменталом + компания по-прежнему не переехала с Кипра 🇨🇾

Подпишись, мне будет приятно!

Лига биржевой торговли

4.6K постов8.3K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.