1) Что это и как «купить эфир» Расчётный фьючерс на акцию ETF iShares Ethereum Trust (ETHA) — экспозиция к цене ETH без поставки криптовалюты. Котировка в $ за 1 акцию, расчёты в ₽.

3) Кому доступен Только квалифицированным инвесторам.

4) Шаг цены и ГО

Лот: 1 акция ETHA. Шаг цены: $0,01.

Стоимость шага (тик) в ₽: ≈ $0,01 × USD/RUB × 1 → при USD/RUB ≈ 80 это ~0,80 ₽ за тик.

ГО: динамическое; ориентир сейчас ~2 000 ₽ за контракт. Расчётная цена около 4 000 ₽ → плечо примерно ×2. (Параметры могут меняться — уточняйте у брокера/на ленте биржи.)

5) Итог

Удобная «срочная» экспозиция к ETH.

Покупка дополнительно хеджирует от ослабления ₽ (котировка в $).

А тут писал про то, почему криптовалюта будет расти в следующие несколько лет.

3 Фосагро 25.08 - 6960 руб. | 01.09 - 6992 руб. | +0,46%

4. Группа Позитив 25.08 - 1431 руб. | 01.09 - 1380 руб. | -3,56%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. Мечел обык. 25.08 - 87,15 руб. | 01.09 - 78,9 руб. | -9,47%

2. Самолет 25.08 - 1193 руб. | 01.09 - 1206 руб. | +1,09%

3. Магнит 25.08 - 3652 руб. | 01.09 - 3528 руб. | -3,40%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 25.08 - 2887 руб. | 01.09 - 2886 руб. | -0,03%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

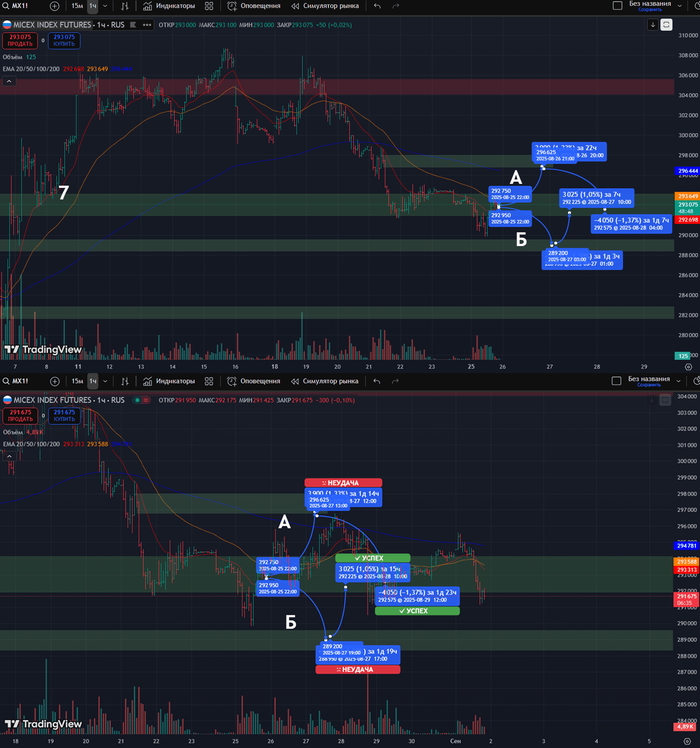

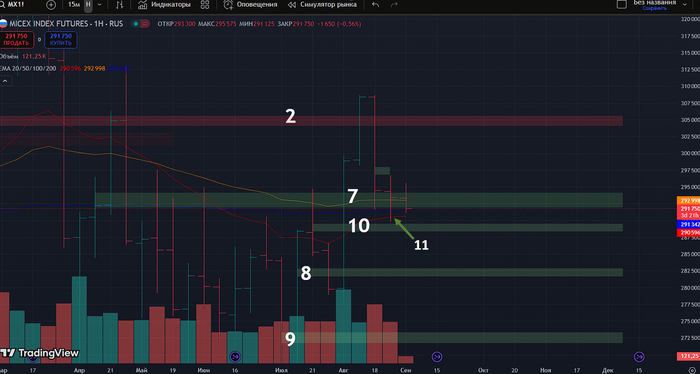

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

Что тут скажешь — слабый покупатель под хвостиком 11. Из сильной зоны пока нет возобновления, и будет попытка лишь после обновления минимума хвостика 11 (возможность для простой спекуляции). Единственное, что спасает, — опыт, который говорит, такие сильные бары покупок, которые создали уровни 7 и 10, просто так не сдаются. Либо это защита, либо это полное фиаско. Считаю, что попытка возобновления в любом случае будет после обновления минимума, поэтому локально стать в шорт — неплохая идея.

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

Вижу следующую картину. Во-первых, на дневке явно видно, как силен был продавец и что обновление локальных максимумов было очень вероятно манипуляцией (если интересно, почему — пишите). Получается, что также у нас бар, на который указывает стрелочка 11, показывал покупателя хвостиком, то есть защита была и, если сравнить с прошлой горизонталью, не такая плохая.

Делаю вывод, что перед тем, как исполнить недельный контекст, можем прыгнуть до уровня продаж, который я обозначил, или сразу упасть ниже локальных минимумов.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Вижу такой расклад событий. Хоть и движение по цели не особо сильное, но никто не отменял того, что покупателя там не окажется и мы пойдём вниз еще дальше. На уровне Б буду увеличивать шорт на 30% от суммы в портфеле, а пока:

Какие мои ожидания на неделю по стратегии "Антихрупкость"

50% портфеля в лонг.

90% портфеля в шорт.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 505 тыс. руб.

Лонги по акциям 🚀

1. Фосагро 77 тыс. руб.

2. Сегежа 39 тыс. руб.

3. Яндекс 30 тыс. руб.

Общий: 146 тыс. руб. или 29%

Шорты по акциям 🩳

1. Мечел 72 тыс. руб.

2. Самолёт 120 тыс. руб.

3. Магнит 133 тыс. руб.

Общий: 325 тыс. руб. или 65%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 505 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 211 тыс. руб.

Общая: 211 тыс. руб. или 42%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 505 тыс. руб.

Лонги по акциям: 146 + 211= 357 тыс. руб. или 70%

Шорты по акциям: 325 тыс. руб. или 64%

Разница между позициями: 70%-64%=6%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Фосагро 01.09 - 6992 руб. PHU5 фьючерс

📈 6992 руб. (77 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

Компания представила сильные результаты МСФО за H1 25:

🔹 Выручка 3,7 b$ (+35% г/г)

🔹 EBITDA 2,7 b$ (+32% г/г)

🔹 Скорр. чистая прибыль 1,4 b$ (+20% г/г)

🔹 Реализация золота 1,2 млн oz. (-5% г/г)

🔹 TCC 653 $/oz. (+54% г/г)

🔹 AISC 1255 $/oz. (+65% г/г)

Рост выручки с прибылью обусловлен только подорожанием золота. Производство не наращивали, потому что на основном месторожении (Олимпиаде) руда становится беднее, идет переход к следующим очередям и этапам месторождений. Из-за этого и реализация золота упала на 5% г/г.

Почему сильно выросли затраты на добычу (TCC, AISC)?

🟥 Кроме активизации вскрышных работ, вкладываются в строительство ЗИФ-5. Капитальные расходы удвоились г/г

🟥 Повысился НДПИ. В 2025 году к стандартной ставке НДПИ введена надбавка в размере 10% от превышения мировой цены над уровнем 1900 $/oz.

Котировки на отчете упали на 2%. Мы предупреждали, что компания вступает в период сниженной добычи и роста расходов. Динамика золота остается единственной поддержкой финансовым показателям. Снижение производства золота, рост TCC может наблюдаться и в 2026-2027. Не забываем, что вовсю идет строительство Сухого Лога.

Рекомендовали дивиденды в 30% EBITDA (70,85 руб.). Если золото останется на текущих уровнях до конца года, можно рассчитывать на 5-6% дивидендную доходность.

Долгосрочно Полюс – единственный привлекательный вариант в золотодобытчиках. У ЮГК непонятно, как Газпромбанк распорядится своей долей. У Селигдара все еще акционерные проблемы. Коррекцией можно воспользоваться и докупить PLZL в расчете на запуск новых месторождений и роста производства после 2026. Спекулятивно брать куда менее интересно, т.к. тут основной расчет на ослабление рубля.

Вот эти заливы нашего индекса довольно странно выглядят.. С одной стороны, индекс держится выше 100 и 200-дневной EMA, что неплохо для быков. С другой стороны, заливают его с завидной регулярностью. И происходит это в преддверии заседания ЦБ РФ. Вроде логичней было бы увидеть рост сейчас.. Ан нет ! И льют при этом аккуратно, ниже скользяшек не пускают. А зачем это делать сейчас ? Почему не дать рынку подрасти к 3000 ?.. В общем, что-то мне это не нравится🤨

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Группа Самолет за год сократила численность сотрудников на 31% — до 6,77 тысячи человек, следует из отчетности за первое полугодие 2025 года. Чистая прибыль сократилась в 2,6 раза — до ₽1,8 млрд. Выручка осталась неизменной — ₽171 млрд. Скорректированная EBITDA выросла на 7% г/г, до ₽57,5 млрд. — долговая нагрузка сказывается, но выручка держится, это хорошо.

— Власти Китая хотят усилить влияние юаня и готовы рассмотреть возможность запуска стейблкоина, привязанного к этой валюте. По итогам мая 2025 года доля юаня в международной торговле составила 2,9%. — сам юань продвинуть вряд ли получится.

— В августе 2025 года средняя доходность трехлетних вкладов в ТОП20 банков РФ снизилась с 10,06% до 9,75% годовых, — «Финуслуги». По остальным депозитам средняя доходность находится в диапазоне 11,12–15,83%. — прилично просела, хотя ставка ЦБ все еще 18%.

— Чистая прибыль Мосбиржи во II квартале 2025 года снизилась на 22,8% г/г, до ₽15,056 млрд. Комиссионные доходы — ₽17,8 млрд, EBITDA — ₽22,085 млрд. — даже биржа просела по прибыли.

— В Кемеровской области в связи с кризисом в угольной отрасли остановили работу 17 предприятий, сообщил глава региона. Всего в регионе работает 151 предприятие по добыче и обогащению угля. — и вряд ли это предел.

— Производителя «Яшкино» и «Кириешек» хотят национализировать. Генпрокуратура потребовала изъять в пользу РФ группу компаний «КДВ» стоимостью ₽500 млрд. В иске указано, что владельцы с 2022 года вывели за рубеж свыше ₽21 млрд (в США и Австралию), а сама структура «основана на антироссийских интересах». — уже и выводить средства за рубеж нельзя что ли?

— Вложения крупнейших нефтедобывающих компаний РФ за 3 года вырастут до ₽10,47 трлн. Это на 32% больше, чем в предыдущий трехлетний период. Росту капитальных затрат будут способствовать истощение старых месторождений и освоение запасов трудноизвлекаемой нефти. Более 50% всех извлекаемых запасов нефти в РФ относятся к трудноизвлекаемым. — в перспективе это повысит себестоимость добычи, а значит, может снизить прибыль.

— США в рамках западных гарантий безопасности для Украины готовы предоставить свои разведывательные ресурсы, а также поддержку в сфере ПВО, — FT. Отправку войск на Украину обсуждает «коалиция желающих». — с требованиями РФ это не сходится.

— РФ негативно относится к возможному размещению на Украине европейских военных, заявил Песков. Он пояснил, что именно размещение военной инфраструктуры НАТО на Украине и стало одной из первопричин конфликта. — вот именно.

— СД «Газпром нефти» рекомендовал выплатить дивиденды за первую половину 2025 года — ₽17,3 на акцию. Дивиденды в первом полугодии 2024 года — ₽51,96. — это падение дивидендов в акцию начали закладывать еще год назад, когда цена упала на 40%.

— Продажи ноутбуков в РФ в первом полугодии упали на 15% г/г в штуках и на 19% в деньгах. — есть даже небольшое снижение цен.

— Чистый убыток «Мечел» по МСФО по итогам первого полугодия вырос в 2,4 раза г/г и достиг ₽40,5 млрд. Группа сократила добычу угля на 28%. — с таким отчетом акциям закрепиться выше ₽100 будет довольно трудно.

— Канцлер Германии заявил, что встреча президентов РФ и Украины, очевидно, не состоится. — эта новость и привела к падению рынка акций в четверг, как показал на моем канале.

— Чистая прибыль Лукойла по МСФО в первом полугодии сократилась в 2 раза по сравнению с тем же периодом 2024 года, до ₽287 млрд. Выручка компании упала на 17%, до ₽3,6 трлн. При этом EBITDA снизилась на 38%, до ₽606,2 млрд. — ожидаемо.

— Президент РФ не исключает возможностьвстречи с президентом Украины при условии «хорошей подготовки» к ней, заявил Песков. Он добавил, что РФ пока не наблюдает динамику по переговорному процессу. — впрочем, ничего нового.

— Чистая прибыль Газпрома в первом полугодии 2025 года составила₽983 млрд, что на 6% меньше по сравнению с аналогичным периодом 2024-го. EBITDA за 6 месяцев — ₽1,547 трлн, чистый долг к EBITDA сократился на 7%. Выручка снизилась на 2%,до ₽4,99 трлн. — вообще, в целом, неплохо.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Пока у многих коллег-инвесторов продолжает бомбить от того, что им не стать миллионерами, если они не научаться ограничивать себя в каких то вещах, я попробую дать свое скромное видение по будущему рынков Федерации.

Это не прогноз и уж тем более не инвестиционная рекомендация, а просто попытка разобраться в своих мыслях и мироощущениях, упорядочив их и переложив на бумагу.

Итак мысли:

Инфляция. Нельзя сказать, что Центральный банк сильно приблизился к поставленной цели в 4%, но инфляцию можно назвать контролируемой. Основные опасения тут вызывают доходы и расходы Федерации, и конечно главный пункт и сверхзадача, на которую уходит ОЧЕНЬ много средств. Несмотря на это, пока держимся, а расходы переложили на бизнес. Он тоже пока держится, скулит, стонет, но держится. Поверьте, своё он потом возьмет, заняв места тех кто не выдержал и закрылся, и взвинтив цены.

Ставка ЦБ снижается, и с большой долей вероятности, продолжит снижаться. Какой она будет, можно примерно понимать по ОФЗ и банковским депозитам. В текущем моменте, многие уже закладывают 14-15%. Думаю, если ничего радикального не произойдет, то вполне можем увидеть и ниже, до конца года.

Доллар, вечно зелёный и вожделенный, как будто бы стал никому не нужен в последнее время, но все ожидают возвращения к 100 рублям к концу года. Я думаю, что на курс влияет столько факторов, что прогнозировать его практически невозможно, как и сильно повлиять (кроме административных рычагов). И вообще - это палка о двух концах. Да, экспортеры "страдают" от крепкого рубля, но ещё нужно закупать транспорт, станки, оборудование, просто конечную продукцию, и дешевый бакс тут влияет очень положительно. То что происходит с долларом сейчас, во многом результат работы керритрейдеров. По логике - упадет ставка, упадет и спрос на рубль ...если, опять же, иностранный капитал не перенаправит свои взоры на наш фондовый рынок.

Недвижимость - встала почти колом. Точнее, практически встало кредитование. При текущих ставках и текущих ценах, взять что то в ипотеку, среднестатистической семье практически не реально. Фактически, рынок ещё дышит за счёт семейной ипотеки. Цены застройщики опускать не хотят в надежде на скорое снижение ставки. В недвижимость загоняли слухами про заморозку вкладов, сейчас снова пытаются загнать рассказами о том, что сейчас снизится ставка по депозитам, и вкладчики побегут в недвижимость, а цены опять вырастут. Склоняюсь к тому, что не побегут, а цены продолжат стагнировать, пока доходы населения, ставки по кредитам и цена квадратных метров не придут в область соприкосновения.

Ресурсы. Нефть, газ, сталь, уголь и многое другое испытывают давление. Всему виной избыток предложения, или недостаток спроса, а в итоге дисбаланс. В итоге, неэффективные будут закрываться, предложение падать, что приведет к очередному циклу роста и высоких цен. Конкретно на наших экспортеров ресурсов, давят ещё и санкции, но глобального спроса и предложения оно особенно не меняет. Если условные европейцы не берут газ у русских, и покупают его у США, то это обозначает, что США не продают его кому то другому, и кто то другой, с удовольствием, купит газ у России. В общем всё это лишь усложняет логистику, делает поставки запутаннее и дороже, но в итоге за всё заплатит конечный потребитель. И обозначает это лишь общемировую инфляцию.

Золото. По сути можно было бы не выделять его из остальных ресурсов, но его основным потребителем давно уже стали Центральные банки стран мира, а ювелирка и электроника - занимают лишь малую толику потребления. Золото определенно на хаях, и это свидетельство недоверия стран, к основной резервной валюте и средству обмена. И всё что сейчас делает гегемон, похоже на продолжающуюся предсмертную агонию. И именно по этому, несмотря на довольно значительные цены, золото может и дальше продолжить оставаться весьма дорогим, и даже расти. Всё будет зависеть от спроса, поскольку сильно нарастить предложение тут не удастся, даже несмотря на отличные цены.

Облигации. Долговой рынок, с декабря прошлого года, для многих стал идеей номер один на фондовом рынке. Брать ОФЗ и другие обигации надежных компаний, получать по ним неплохую доходность, и наблюдать как растёт тело, идея действительно отличная. Однако, не стоит забывать про инфляцию, и тут на мой взгляд, был и остается главный риск. Инфляцию могли (и могут) не остановить, а ставку начать снижать и будет, например, инфляция 25%, ключевая ставка 10%, и условные ОФЗ дающие вам 18%. Пока такого не случилось, и надеюсь не случится, несмотря на желание многих олигархов, и не очень далеких госдеятелей. Благо, пример Турции, и то к чему приводит популистская экономическая политика, у многих всё ещё свеж в голове.

Акции. Казалось бы, самый недооцененный актив, но если рассудить логически, то что сюда до сих пор не перетекают средства, вполне оправданно. Ключевая ставка, всё ещё очень высокая, рубль крепок, депозиты, фонды денежного рынка и даже облигации, выглядят надежнее и пока интереснее. Кроме того, следствием всего этого является, уменьшение прибыли компаний, многие из них анонсировали дивиденды ниже ожиданий, в общем, топливо для ракеты - отсырело. Однако, думаю, все мы понимаем, что рано или поздно она полетит.

Мне очень понравилось, высказывание одного нашего уважаемого инвестора, сравнившего российский фондовый рынок с лодкой с двумя огромными моторами, один из которых снижение ставки ЦБ, а другой окончание СВО. И эти два мотора, рано или поздно, устремят наш рынок вперед и вверх. Но пока, похоже, она стоит пришвартованной у пирса.

Что лично я, расцениваю как шанс, сесть туда заранее, спокойно выбрать место и устроиться поудобнее.

Прохладное осеннее сентябрьское утро вновь подсказывает мне, что лето безвозвратно утеряно, и даже если наступит бабье, то совсем не на долго. Впрочем, говорят, что с достаточным капиталом, лето, при желании, можно устроить себе круглый год. Так что, отложим осеннюю хандру и ударимся в формирование капитала. На календаре 1 сентября, а это значит, что пришло время грустно тащиться в школу с цветком инвестировать!

Сентябрь 2025 года - 105 сто пятый месяц (9-й год) моих регулярных ежемесячных инвестиций на российском фондовом рынке. Путь, длинною почти в девять лет пролетел очень быстро, и я с легкой грустью смотрю на тех, кто только его начинает. Это очень интересно и вдохновляюще. Впереди у вас взлеты и падения, радости и разочарования. А для меня это уже вошло в привычку, как почистить зубы, взвеситься, или заварить себе утренний чаёчек. Но всё же, выбор и покупка акций, продолжает быть мне интересной и доставлять некое удовлетворение и радость.

Для тех, кто присоединился к каналу не так давно, и видит мой уже привычный месячный отчёт о покупках впервые, может также прочесть небольшой рассказ обо мне и, собственно, узнать о чём этот канал.

Если ещё более коротко, то ежемесячно я инвестирую в акции российских компаний (преимущественно дивидендных) одинаковую сумму в 33333р (400к в год). Все дивиденды пока реинвестирую для достижения эффекта сложного процента. По плану, к 42 годам я собираюсь достичь дивидендной пенсии (сейчас мне почти 40, осталось чуть более 2 лет).

В очередной раз перевожу средства в размере 33334 рубля, с банковского счета, на ИИС, выбираю и приобретаю акции, кажущихся, на данный момент, оптимальными, компаний (конечно же с оглядкой на имеющийся уже портфель). На этот раз получился следующий список:

Банк СПБ 10 шт

ЛУКОИЛ 1 шт

Россети Центр 3000 шт

Транснефть-п 5 шт

ФосАгро 1 шт

Хэдхантер 2 шт

В этот раз у меня получилось приобрести акции шести компаний. Все, в теории, дадут неплохие дивиденды, а также имеют потенциал в будущем (не является ИИР!). Из шести компаний, четыре почти стабильно приобретал в последнее время, а Россети Центр и Хэдхантер для моего портфеля бумаги абсолютно новые. Кого то из дочек Россетей, я обдумывал приобрести уже довольно давно, за Хэдхантером тоже наблюдаю с момента его появления на Московской бирже. Человек я довольно медлительный и осторожный, по этому "звёзды сошлись" только сейчас. ...и то я сидел и раздумывал сильно дольше обычного над покупкой. Все таки когда пытаешься уменьшить число эмитентов в портфеле и сделать его более сконцентрированным, покупка сразу двух новых эмитента, дело не простое.

Всего приобрел акции 6 компаний на сумму 33255 рублей. На этом, инвестиционный план на 3 квартала 2025 года выполнен полностью. Можно спокойно ехать на море. В текущем году ИИС уже пополнен на 300000 рублей. А всего за 105 месяцев инвестирования, на индивидуальный инвестиционный счёт внесено 3300000 рублей. В моменте, капитализация портфеля составляет 5060452 рубля. В самое ближайшее время, покажу его обновленный состав.

Благодарю за внимание всех, кто интересуется долгосрочным инвестированием, и находит в себе силы заботиться о своем будущем благосостоянии уже сегодня! Уверен, у нас всё получится.

п.с. традиционно, попробую ответить на все возникающие вопросы в комментариях к публикации.

Ничего интересного за неделю не произошло, видимо, все готовятся к первому сентября.Индекс на месте, отчеты оставляют желать лучшего, а я также не знаю, куда пойдет рынок, вверх или вверх, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

Как всегда закинул денег на брокерский счет в пятницу, строго по расписанию и отправился на фондовый рынок за покупками, также продолжаю реинвест летних дивидендов. Все идет по плану.

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

Про дивидендный портфель, каким его можно собрать в сегодняшних реалиях, писал здесь. Про стратегию инвестирования рассказывал тут.

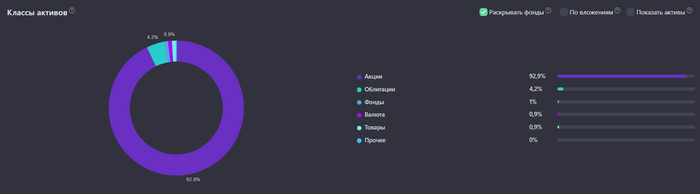

📈На сегодняшний день соотношение классов активов выглядит вот так (в идеале):

● Акции: 85%

● Облигации: 10%

● Золото: 5%

😐 а вот так фактически:

● Акции: 92,9%

● Облигации: 4,2%

● Золото: 1,9%

В акциях доли по компаниям от 5 до 15%. 15%, считаю максимальным весом компании в портфеле.

Облигации занимают 10% от общего портфеля, внутри облигаций не более 5% на одного эмитента, если это не ОФЗ, государственные бумаги могут выходить за этот предел, так как надежнее эмитента быть просто не может.

Золоту отведено 5%, как защитному активу.

Постепенно, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных.

🛍 Покупки

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

📈 Акции

Инвестирую по плану на август, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

Завершил реинвестирование летних дивидендов, теперь жду осенних. Богатеть - это хорошо!

💰 Облигации

● СИБУР ХОЛДИНГ 1Р8 (USD): 1 шт. на размещении

С облигациями ничего н выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово. В данный момент небольшой упор на валютные выпуски из-за крепкого рубля, которому пора вниз.

🥇 Золото

БКС Золото BCSG: 48 шт.

Вим Золото GOLD: 231 шт.

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

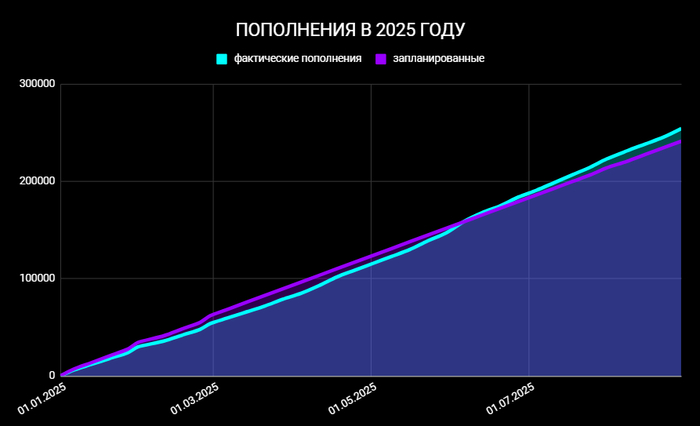

💸 Сколько вложил и какие цели на 2025-й год?

На прошлой неделе пополнил счет на 9 000 ₽.

За год вложил в фондовый рынок 254 500 ₽.

Цель на 2025 год: 350 000 ₽.

Самые ожидаемые события - заседание ЦБ в пятницу 12-го, эх, не 13-го. Эксперты много говорят, на то они и эксперты. Тоже скажу, ставочку снизят по моему мнению, а вот насколько, услышим от Темнейшей Владычицы.

Индексу расти не на чем на данный момент, эйфория Анкориджа улетучилась, единственное, что может позитивно повлиять на рынок, снижение ключа.

Трампу пора давать Нобелевскую премию мира, он своими угрозами сумел помирить Си и Моди. Один прилетел к другому впервые за 7 лет, а еще авиасообщение восстанавливают. Люди из госдепа плачут горькими слезами. Для нас это позитивный момент, нефть россиюшкина будет продаваться.

А еще Саммит ШОС проходит в эти дни. Ждем важных или не очень заявлений от нашего лидера.

Продолжаю покупать только хорошие качественные активы для своего светлого будущего, в котором мы вместе с вами обязательно окажемся, и ждем самую главную новость.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал, чтобы не пропустить новые серии моих еженедельных покупок. Также у меня есть Дзен.