Ответ на пост «Какого лешего АвтоВАЗ такой дорогой»

Мы живем в капиталистическом обществе. и нифига ничего с места не сдвинется, пока глобальное сообщество не заделает проект оупенсорсной машины. Отлицензировать краудфандингом разработки/технологический процесс/или я хз что там нужно, и пусть выпуском комплектух занимаются разномастные заводики, а сборкой гаражные ИП с последующей сертификацией транспортного средства. Повысят пошлины на единичную сертификацию - найдутся инвесторы кто на базе будет готов серийно выпускать. Вот тогда капиталисты-монополисты огребут конкретно. Хренали, линух общество сделало, а почему бы линух-авто не заделать?:)

А так, все, что происходит сейчас, обосновано просто математикой.

Допустим, себестоимость машины 500т.р. завод продает её в дилера за 1000т.р. дилер её продает за 1500т.р.

Снижение цены на авто для потребителя на 250т.р. приравняется к падению прибыли всех в цепочке в 2 раза. и, даже, если этот авто начнут покупать в 2 раза больше, то геморроя у продающе-производящих лиц увеличится тоже вдвое. А зачем им это надо, если и так прокатит?

Простейшую математику мы наблюдали в постковидное время, когда на дефиците авто дилер ставил наценку 100% и выше. И при этом автомобили брали. Дилерам было насрать, что продажи упали в 5 раз. Он одной продажей авто с х2-3 наценкой отбивал продажу десятка автомобилей, просто было достаточно было подождать своего покупателя.

Поэтому никто в руководстве АВТОВАЗ никогда не будет думать о том "как бы угодить потребителю". Снижение цены возможно исключительно в условиях конкуренции, которой не будет в ближайшее время (должны быть построены заводы, реально производящие авто, а не ремаркирующие их, чтобы не попадать на пошлины, плюс производителей должно быть столько, чтобы они не смогли между собой договориться об удержании цен). Будет пошлины. Будут сборы. Будет математика. Машины будут продаваться по МАКСИМАЛЬНОЙ цене, которую за неё будет готов отдать потребитель.

А введение пошлин на ввоз импортных товаров для местной капиталистической монополии приравнивается "ого, сейчас прибыль увеличим, вот акционеры порадуются!!!"

Показать полностью

Два подхода к одной проблеме

Хочу поделиться с двумя подходами к сервису у двух разных банков, с которыми столкнулся.

Master Card Альфы со сроком действия 12/23. На нее ЗП получал. Да и сама карта хороша по условиям. На сайте банка нашел общую информацию, что карты иностранных платежных систем будут продолжать работать после окончания сроков действия. Решил в чате приложения уточнить.

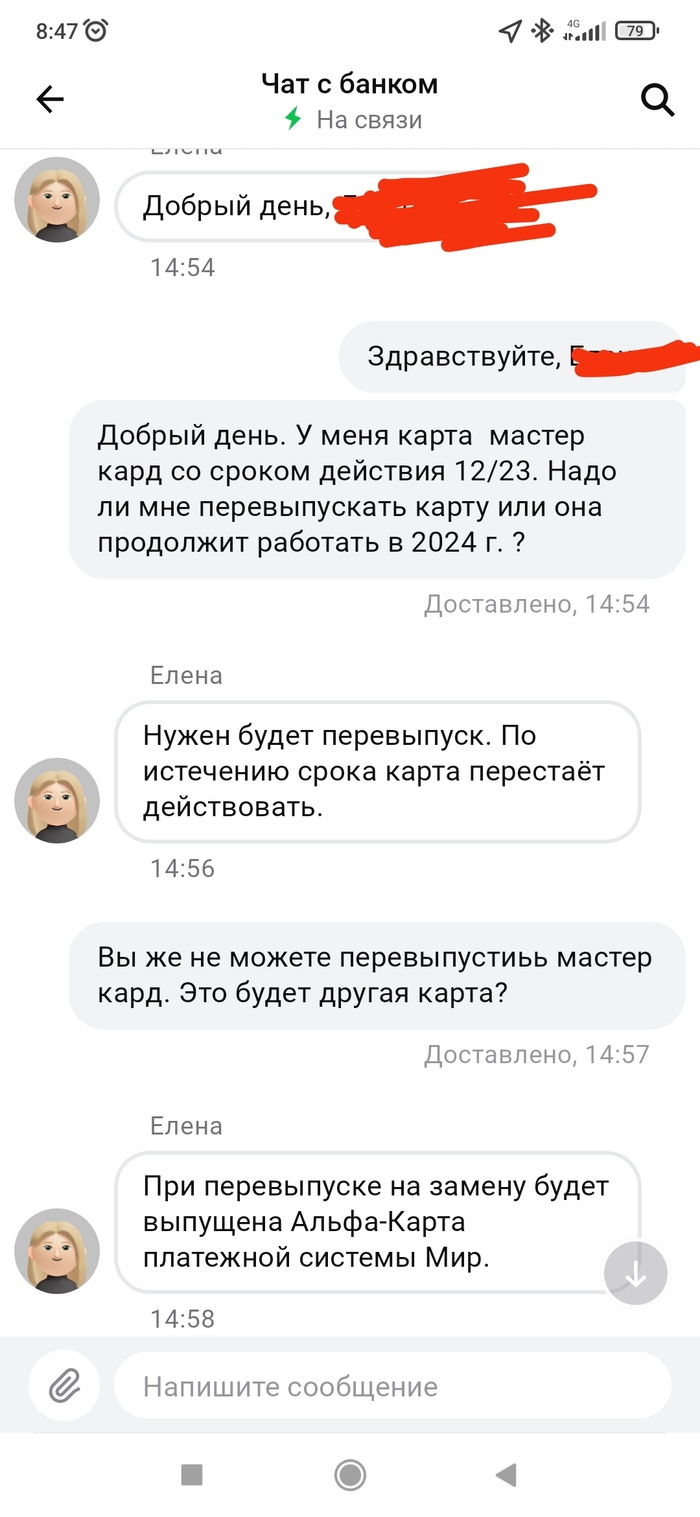

Ну, нет, так нет. осмотрел, что есть у банка из дебетовых карт. Особо ничего не понравилось. Написал в бухгалтерию заявление о переводе ЗП на карту другого банка.

По итогу карта не заблокировалась, в феврале списали годовую банковскую комиссию и пакет услуг стал платным. Сюрприз.

2. VISA со сроком действия 02/24 другого банка. За пару месяцев до окончания срока действия пришло уведомление, что срок продлевается на два года и у вас новый CVV..Мелочь, а приятно.

Да, я понимаю, что я один из миллионов клиентов и моё «фи» не приведет к глобальным последствиям. Но обидненько. Зачем было ломать рабочий механизм. Мне казалось, всё всех устраивало.

Показать полностью

1

Рабочая смена, после которой потребуется реанимация

Рабочая смена, после которой потребуется реанимация.

Что может быть проще!?

🏆 Более 70% заявлений на социальный контракт уже поступают через портал Госуслуг.

Эта мера поддержки с 1 января 2024 года предоставляется по принципу социального казначейства.

А так же:

➡️ Малые технологические компании могут получить грант до 12 млн рублей

Потратить средства можно на реализацию инвестиционного проекта

Основные условия программы:

🧷 Компания должна относиться к категориям «Микропредприятие» или «Малое предприятие» в Едином реестре субъектов малого и среднего предпринимательства

🧷 У предпринимателя не должно быть открытых договоров с Фондом

🧷 Собственные вложения бизнеса — не менее 30% от суммы гранта

🧷 Срок выполнения инновационного проекта – 12 месяцев

Показать полностью

1

Райффайзенбанк - преимущества и недостатки текущего пользовательского опыта

Введение

Всем доброго дня!

Решил сегодня поделиться своими мыслями и рассуждениями касательно текущего пользовательского опыта со стороны клиента Райффайзенбанка.

Сразу скажу, что являюсь клиентом банка в последние несколько лет, в какие-то месяца пользуюсь их услугами чаще, в какие-то — реже. Как бы то ни было, основным используемым мной продуктом является дебетовая карта с кэшбэком, с него бы и хотелось начать.

Текущие условия

Кэшбэк

На данный момент по-своей дебетовой карте банк предлагает стандартный кэшбэк в размере 1,5%, независимо от суммы покупки. Т. е. кэшбэк будет начислен как на покупку стоимостью 10 рублей, так и на покупку стоимостью 1 млн. рублей. Также нет верхней границы для возможной к получению суммы, как например некоторые их конкуренты дают максимум 3000 рублей в месяц, некоторые 5000 рублей. Деньги приходят рублями на счет в первой половине месяца, с 5 по 10 число.

Проценты по счетам

Вот тут все уже не так радостно, как в предыдущем пункте. На текущий момент начисление процентов возможно только на накопительный счет, либо на вклад.

По накопительному счету банк предлагает ставку до 6% годовых, без ограничений по минимальной сумме и сроку размещения денежных средств. Но, стоит учесть, что ставка 6% годовых актуальна до суммы в 150 тыс. рублей, на сумму превышения будет действовать ставка 0,01%.

Вклад открывается минимальной суммой в 50 тыс. рублей и сроком 1 год. Ставку банк предлагает 2% годовых. Возможности частичного снятия, либо пополнения — не предусмотрено.

Как видите, на данный момент процентные ставки, предлагаемые банком, мягко говоря не конкурентоспособные. В причинах этого в этом разборе нет смысла, он, все же немного про другое.

Приложение

Недавно приложение банка обновилось. Полностью перерисовали главный экран, теперь основным продуктом на нем выступают счета. К каждому счету теперь указывается наличие выпущенных карт. Также для приложения теперь доступен выбор темной темы. Это вопрос вкуса, но в последнее время, мне светлые темы нравятся больше. В галерее можно посмотреть как выглядит начальный экран в светлом, либо темном оформлении.

Новый стартовый экран обновленного приложения

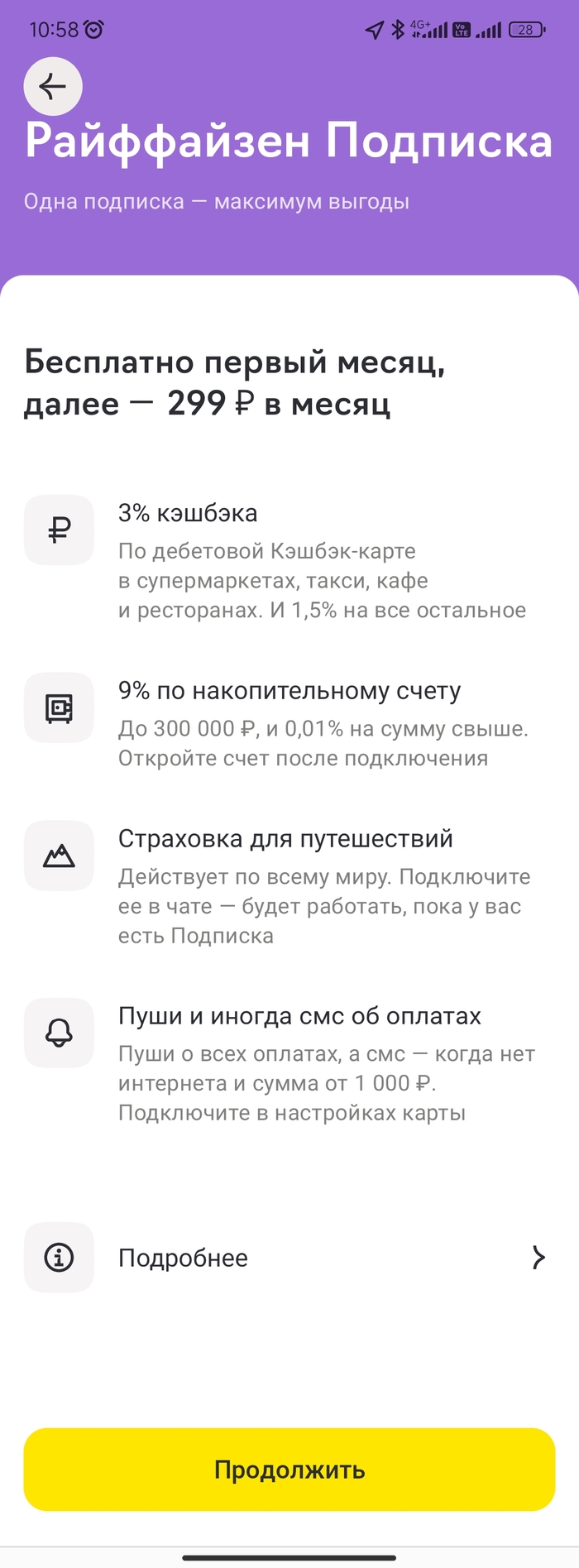

Подписка

Некоторое время назад Райффайзенбанк представил новый продукт для держателей карт — называется он «Подписка». Для первого подключения предлагается месяц бесплатно, далее — 299 руб. /месяц.

Подписка включает в себя несколько улучшений к действующим условиям по картам и счетам, а также услугу «Страхование для путешествий».

Условия по подписке

Во-первых, при наличии подписки повышается в 2 раза кэшбэк по трем категориям: супермаркеты, такси, кафе и рестораны — 3%, по остальным категориям — остается 1,5%.

Во-вторых, с 6% до 9% повышается процентная ставка по накопительному счету, остальные условия остаются без изменений.

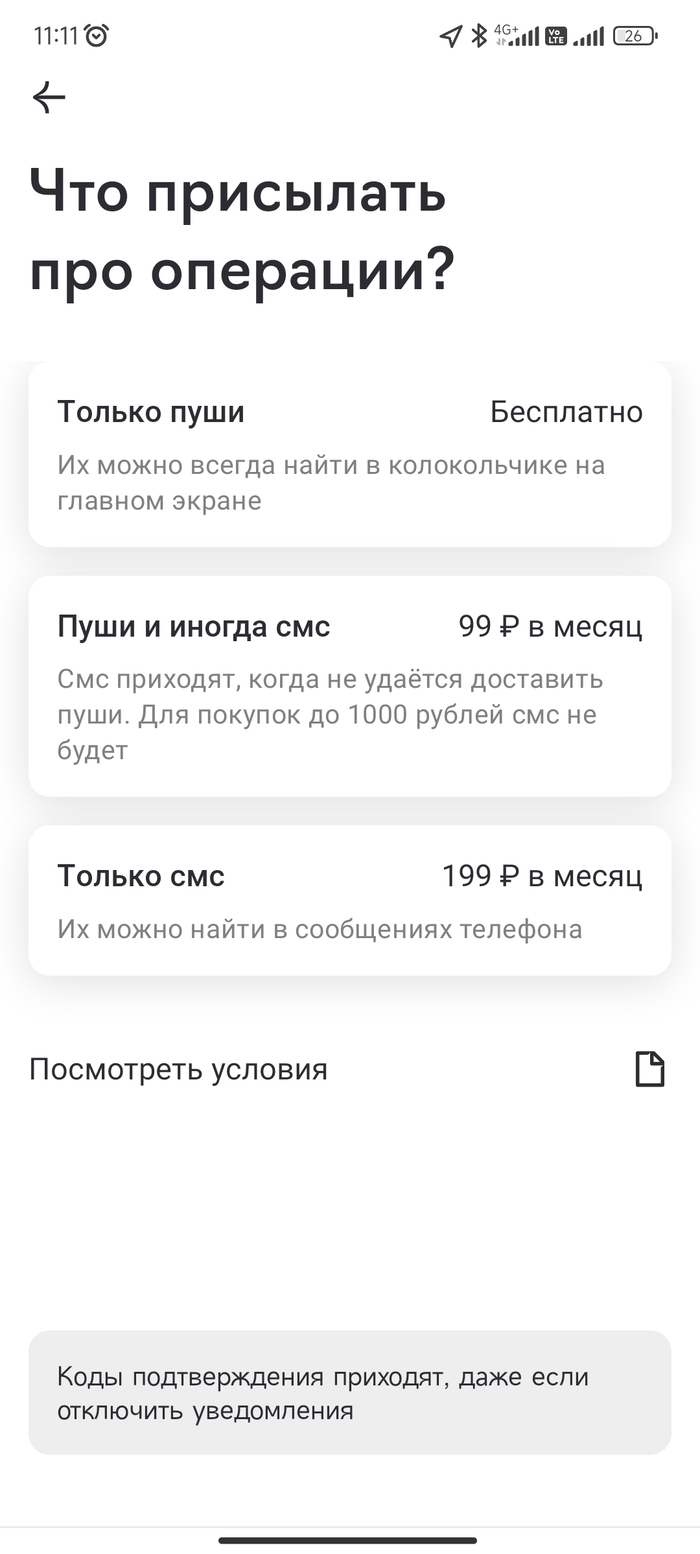

В-третьих, стоимость уведомлений по пакету «push и иногда смс» снижается с 99 рублей до 0 рублей.

Условия пакетов уведомлений

При подключении подписки добавляется услуга «страхование для путешествий». Подключить ее нужно в чате, после подключения подписки. Действовать страхование начинает при удалении на 200 км от места постоянного проживания и распространяется в том числе и на активных отдых (велосипед, ролики, активных отдых, самокат, аквапарки и т. д.). Действует не только на держателя карты, но и на супруга (-у). Детей страховать нужно отдельно.

Пожелания

Как клиенту банка, мне бы хотелось, чтобы условия по некоторым продуктам были актуализированы и приближены к тем, которые сейчас предлагает большинство. А именно:

Было бы отлично иметь, даже в подписке выбор категорий, по которым будет начисляться кэшбэк.

Интересно было бы посмотреть, как в Райффайзенбанке могли бы реализовать функционал по созданию целей к накопительному счету — всегда интереснее копить деньги, когда перед глазами отражение твоих планов и остаток пути до конечного результата.

Считаю, что полезным мог бы стать функционал разделения чека с отправкой запроса на пополнение выбранным контактам.

Ну и конечно актуализация процентных ставок к действующим рыночным значениям.

Заключение

Не будем вдаваться в причины таких условий по продуктам банка, их может быть огромное количество, начиная от внутренних решений в организации и заканчивая внешнеполитическими, связанными с санкциями и планирующимся уходом из страны австрийской группы. Но можно сказать точно, что текущие условия проигрывают многим конкурентам и списка основных банков по ряду параметров. И это несмотря на приятное обновившееся приложение, на отличную поддержку как в чате (легко попасть на живого человека, компетентные и быстрые ответы), так и по звонку в колл-центр. Надеюсь, в будущем банк все-таки актуализирует свои продукты и начнет активнее заниматься их развитием.

Не так часто пишу обзоры, поэтому буду рад любой обратной связи и мнениям. От тех, кому понравится, буду рад услышать, что бы хотели прочитать в следующий раз.

Показать полностью

5

Друзья и деньги

Много всего в жизни было, много людей было вокруг и были друзья. Привлекали, конечно, яркие, неординарные личности. Но сейчас, когда, увы, старость уже даже не стучится в окно, а внаглую вламывается в дверь, вынуждена сказать: мы неправильно выбрали друзей. Все они стали успешны, руководят серьёзными бизнесом, неприятно вспоминать про все дерьмо, из которого мы их порой вытаскивали. И мы остались без друзей. То есть они выбрали деньги. Нас разменяли как рваную "пятихатку". Записываешься на прием, твое коммерческое предложение велят передать девочке, девочка тебе настойчиво передает мысли хозяина - выиграет самое дешевое предложение. Ну, штош... Ничего личного. Только бизнес. Делать работу качественно и с личными гарантиями - это не самое дешёвое, априори. Работать по-другому мне уже поздно учиться. Как говорит психолог, надо перевести эти отношения в дальний круг и относится к ним как к экскаватору за окном - он противно задевает ковшом асфальт, звуки раздражают, но повлиять ты на это не можешь. И да. В трудные минуты моей жизни они мне говорили " ты сильная, ты справишься". А мне бы руку протянуть, чтоб ноги не протянуть. На том и стоим пока. Я сильная. Я справлюсь

Как подготовить машину к долгой поездке

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Про обучающие курсы

Если кто не знает, то есть три метода втюхивать обучающие курсы:

- автор начинает плакаться и рассказывать каким он был нищебродом и каких высот добился. И что? Теперь у тебя есть бабло чтобы покупать рекламу в соцсетях?

Думаю, что такие персонажи знакомы многим. Обычно они любят использовать в рекламе собственное фото из разряда было и стало. На первом мы можем увидеть обычного заводского трудягу - с комментарием "вот типа какой я был чмошник", а на второй - солидного чувачка в дорогом авто, что несомненно должно указывать на то что автор рекламы успел пройти процесс эволюции и стал человеком. Не всегда, правда, понятно зачем имея такую машину, автор занимается ещё и платным обучением. Хотя, возможно, это есть ни что иное, как сбор на бензин

- автор ходит с козырей и представляется миллионером, иногда даже долларовым. Вот тут сразу же возникает резонный вопрос: ну если у тебя столько бабла, то зачем тебе проводить какие-то обучения?

Такие интернет-магнаты обычно любят проводить вебинары. Для этого они устанавливают формы подписки, с помощью которых выманиваются номера телефонов наивных дурачков, вскоре получающих приглашения на вебинары. Непрошаренный люд, заглянувший, например, на страницу соседки тёщи в одноклассниках, нередко ведётся на эту рекламную чушь. В назначенное время смотрит вебинар, который является на самом деле видеозаписью выступления, и читает комментарии других участников шоу, которые так же на самом деле являются ботами. В конце позитивного выступления обычно предлагается крутой курс, после которого вот стопудово даже в провинции можно заработать больше минималки. Не успев оправится от эмоционального шока участник марафона получает звонок от менеджера сетевого олигарха, предлагающего ему рассрочку и оформление кредита от известного банка, только при условии регистрации по партнёрской ссылке (за что миллионеру капнет новый бабосик)

- автор - кристально честный парень. Он сразу признаётся, что материал его бесплатный, но при регистрации по его партнёрским или реферальным ссылкам, ему капнет какая-то копейка

Если первое предложение может показаться сомнительным, а второе обычно вызывает недоумение, то вот это - третье - наоборот располагает к какому-то доверию. На предложения таких советчиков можно повестись, листая, например, ленту youtube. Потом перейти по ссылке под роликом, зарегистрироваться, и даже получить сюрпрайз - бонус в десятки тысяч рублей, активация которого пройдёт после внесения примерно той же суммы. После этого новоиспечённый партнёр идёт в телеграм к своему наставнику, где выясняется наинтереснейшая информация: ему предоставляется абсолютно бесплатный и невероятно крутой материал в закрытом чате телеграма, но при условии внесения всего лишь каких-то пятидесяти-двухста долларов на тот самый сайт, где он недавно зарегистрировался.

Так что, добро пожаловать, в клуб миллионеров, лохи!

Показать полностью