Приготовились? Не туда вы смотрите. Существуют разные системы, ну посмотрите на Иран. Скоро просто никто не сможет позволить себе жилье Срочно необходимо принимать меры и не такие как в Иране.

Вместо того чтобы признать рост цен в качестве последствия расширения монетарной базы и растущей инфляции, иранские чиновники предпочитают вводить новые правила, которые либо крайне мало влияют на цены либо не влияют на них вообще. В Иране, изолированном международными санкциями и парализованном рисками, сопутствующими ведению бизнеса, рынок недвижимости практически единственный сектор, привлекающий инвестиции.

Сегодня средняя стоимость недвижимости в Тегеране составляет 414,8 млн иранских риалов ($384) за квадратный метр, практически столько же, сколько в США. Средняя семья в городских округах зарабатывает примерно $210 в месяц. По мере того как цены на жилье растут, а свободные средства граждан падают, разрыв между тем, что может себе позволить покупатель, и тем, что предлагает рынок, увеличивается. По оценкам, в Иране доступно 1,17 млн объектов недвижимости. В Тегеране - 488 тыс. Однако мало кто из арендодателей хочет их сдавать, поскольку у них нет кредитов, и им не приходится платить большие налоги на собственность.

Жилье в Иране стоит дорого, а вот владение недвижимостью - нет. Возникает вопрос, почему вместо того, чтобы реформировать налогообложение на собственность, тем самым мотивируя арендодателей сдавать или продавать недвижимость, иранские власти продолжают пытаться сдержать цены на жилье за счет указов. Результат такой политики очевиден: иранский средний класс даже мечтать больше не может о собственном жилье, поскольку арендная плата съедает весь доход.

Комментаторы под некоторыми постами сокрушались, мол, какой же в России бестолковый Центральный банк, что не способен додуматься до того, чтобы просто снизить ключевую ставку.

Это ведь сделает кредитование доступным, производства встанут с колен, а каждый россиянин, наконец, сможет позволить себе взять ипотеку с видом на Кремлевскую стену.

А теперь перенесемся на 20 лет в прошлое. И на другую сторону земного шара, чтобы посмотреть, а как вели свои дела крутые и умные экономисты в крупнейшей экономике мира - США.

Предупреждаю, будет очень много параллелей с Россией, чтобы не строить иллюзий.

***

Итак, мы в США 2000-х годов. Население растет быстрее, чем строятся дома: в период с 2000 по 2006 гг. население выросло на 1,5%, доход на душу населения снизился на 3%. И в то время, когда строилось порядка 1,8 млн домов ежегодно, цены улетели вверх аж на 40%.

Сразу же сделаю отступление. В США всегда существовала проблема с миграцией, но просто взять и купить себе дом, ровно как и получить ипотеку, какой-нибудь затерявшийся мексиканец просто не мог. Так что подобное явление точно нельзя связать с "понаехали". Работали другие механизмы.

Причина роста цен - просто смешные стандарты к заемщикам. Но так было не всегда. Если в 70-х годах для покупки дома стоимостью $60 тыс требовалось внести первоначальный взнос в 25%, то это объяснялось тем, что ипотека была значительно дешевле, чем арендная недвижимость. Но и давали её при условии хорошей кредитной истории, наличии стабильной работы и денег на начальный взнос. А ближе к 2000-м понеслась ...

С 2000-х годов первоначальный взнос снижают до 10% почти во всех штатах, как и требования к кредитному рейтингу. В 2003 появляются первые кредиты без первоначального взноса. А в 2005 просто начинается какая-то хрень: кредит можно оформить, просто назвав свой доход (даже бумажку в банк приносить не потребуется). Дальше ипотечные брокеры совсем ахренели: в первые несколько лет ипотечная ставка было околонулевой (а спустя время росла), чтобы даже случайный тип, который вчера ночевал в коробке из под холодильника, мог заключить договор.

Почему так произошло?

У Михаила Задорнова давно был ответ. Но стоит копнуть поглубже.

В нормальном мире ипотечный менеджер жестко и дотошно проверяет заемщика перед тем, как выдать ему кредит. Но в какой-то момент в США выросли два монстра: Фэнни Мэй и Фредди Мэк.

Еще в 1938 году США создает FNMA - Федеральную Национальную Ассоциацию Ипотек. Название сложное, поэтому финансисты обозвали его по первым буквам "Фэнни Мэй". Конторка эта выкупала у банков ипотечные кредиты, поддерживая тем самым ипотечный рынок. За счет этого у банков появлялись новые деньги, чтобы выдать новые ипотеки, которые снова выкупит Фэнни Мэй. И так до бесконечности.

Спросите, а нахрена? На дворе 1938 год, страну лихорадит после Великой Депрессии, а рынок недвижимости похож на Воландеморта из последней части про ГП.

В 1970 году власти США создают еще одну контору - FHLMC. Его тоже хрен кто мог выговорить, поэтому назвали Фрэдди Мэк. Цель у него была другая: надо делать бабки. И эта контора покупала ипотечные займы, чтобы после превратить их в ценные бумаги, а затем продать каким-нибудь инвесторам. Все довольны: одни инвестируют в самый надежный (как тогда казалось) актив на рынке - ипотечные займы, а зарабатывают на кредитных платежах заемщиков. А вторые получают за все это свою комиссию.

Но мы идем дальше. Так почему ипотеки стали так доступны? Вот эти два монстра - Фэнни Мэй и Фрэдди Мэк - не только искали новых ипотечников, но еще и проводили все эти операции на государственные деньги.

Ипотечные кредиты затем перепродавали инвестиционным банкам (например, Bear Sterns - обязательно запомните это имя), а те превращали их в облигации, делая наценку и продавая инвестором как надежнейшие бумаги, ведь американцы всегда будут платить по своему жилью.

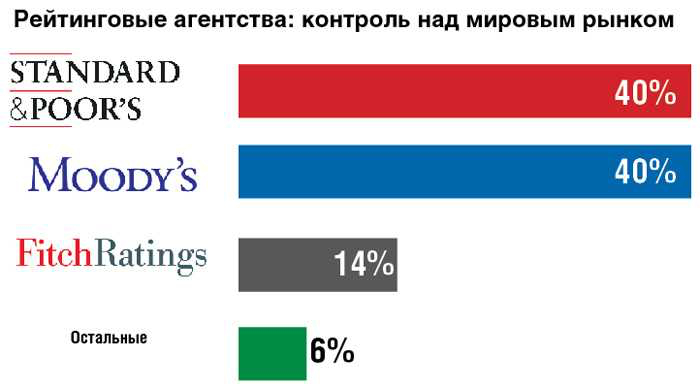

Теперь надо добавить к этой картине еще и рейтинговые агентства - они определяют уровень риска для компаний и отдельных ценных бумаг. И агентства тщательно изучали каждую ипотеку, чтобы избежать сложностей. Шучу. Они всем бумагам присваивали рейтинг AAA (блябуду, супернадежный).

А почему так? Как я написал выше, цены на дома постоянно растут, из-за чего число дефолтов сводится к нулю. Ведь если заемщик не может платить, он просто продает свой дом и даже остается в плюсе.

Строим схему: цены на недвижимость растут + снижаются дефолты + риски снижаются + ипотечные бумаги получают еще более высокий рейтинг + больше фондов инвестируют в эти бумаги + кредитные требования снижаются + финансирование становится доступнее.

Обычный банк берет деньги у депозитчика под 5% и выдает на них ипотеку под 10%. На эти 5% и живет. А в случае с новой моделью, банку не надо уже искать депозиты, а достаточно просто продавать свои новые ипотеки (благо, их с охотой покупают). Тысячу займов на $1 млрд я превращаю в фонд за $1,1 млрд и продаю его инвестиционному банку. Тот выпускает под этот фонд облигации уже на $1,2 млрд и продает всяким лохам инвесторам. Схема - супер: инвестбанкам не надо покупать ипотеки, залогом являются дома, а в случае неплатежей фонд получает дом и продает его еще дороже.

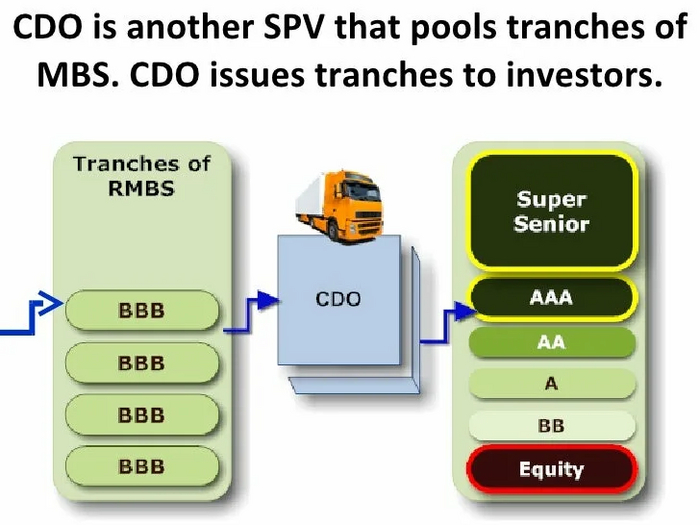

Но жадность начинает брать верх. И появляется хрень первого уровня под названием CDO - ценные бумаги. обеспеченные долговыми обязательствами. Звучит, кажется, примерно также, а внутри творится полный ад: фонды начинают миксовать ипотеками разных уровней надежности.

Если раньше фонд в $1 млрд состоял из более-менее качественных заемщиков и проносил купонами 9,5% в долларах в год, то теперь $300 млн приходится на всяких бичей, но их ипотеки приносят 15%, еще $300 млн выдали среднему классу под 10%, а оставшиеся $400 млн под 5% владельцам яхт/миллиардерам (короче говоря, нормальным типам).

Знаете, в чем прикол? При такой структуре фонда он продолжает приносить те же самые 9,5% годовых.

А почему никто не бил тревогу?

А потому, что деньги лились рекой.

А теперь трезво оценим ситуацию: что будет, если 20% заемщиков перестанут платить по ипотекам? Их продают за половину цены, а фонд вместо $1 млрд возвращает $900 млн. Вроде не страшно, ведь не учтен еще и доход с процентов.

А если не платят 50%? Посчитали? Получили цифру в $750 млн? Наивные! Если по ипотекам не заплатит половина заемщиков, то банк не сможет реализовать дома даже за половину цены.

Ну и, наконец, мы подходим к самому главному.

Как в США все обосрались

Представьте, что вы американец, живете в своем доме в Калифорнии. Ваш дом, который вы взяли ипотеку на $100 тыс в 2000 году, к 2007 году имеет рыночную оценку в $300 тыс. Всему нашему району сносит крышу от радости! И многие просто рефинансируют свои кредиты, получая разницу в $200 тыс под 5%, на которые можно слетать с семьей на Гавайи, купить Мерседес, повесить ковры на стену.

И тут наступает какая-то хрень: сосед перестает платить по кредиту и сдает свой доп за половину цены - $150 тыс. Начинает присаживаться на очко весь район, ведь мы-то его рефинансировали с оценкой в $300 тыс. Другой сосед-козел понимает, что просрал все свои деньги, и выставляет дом за $280 тыс, потом за 250, за 200. А затем теряет работу, из-за чего банк еле-еле загоняет этот дом уже за $100 тыс.

Соседи просто в шоке. Все с кредитами на дома, которые теперь никто не хочет брать даже за $100 тыс. А тем временем их новыми соседями становятся всякие ребята, которые еще вчера ночевали в коробках из-под холодильника, а сегодня кредитный менеджер с легкостью им оформляет ипотечный кредит, ведь они доступны всем ...

Начинает пахнуть еще сильнее. Но и это еще не все.

Страховацца

Это же Омерика. Культура наших североамериканских партнеров отличалась тем, что там намного лояльнее относятся к институту страхования.

И там существует такая штука, как CDS - кредитные дефолтные свопы или страховка от невыплаты займа. Финансовая организация выпускает такой CDS на долг ипотечного фонда, а кредитор эту страховку покупает за определенный процент от стоимости этого самого фонда.

В случае, если фонд схлопнется (случится дефолт), эта финансовая организация должна будет заплатить кредитору сама, а дальше идти и требовать денег от заемщиков самостоятельно. И, чтобы заплатить, финансовая организация должна иметь на своем балансе такой нехеровый запас кэша.

И тут пришло время для развязки

В 2007-2008 годах все новостные сводки пестрили всего несколькими именами.

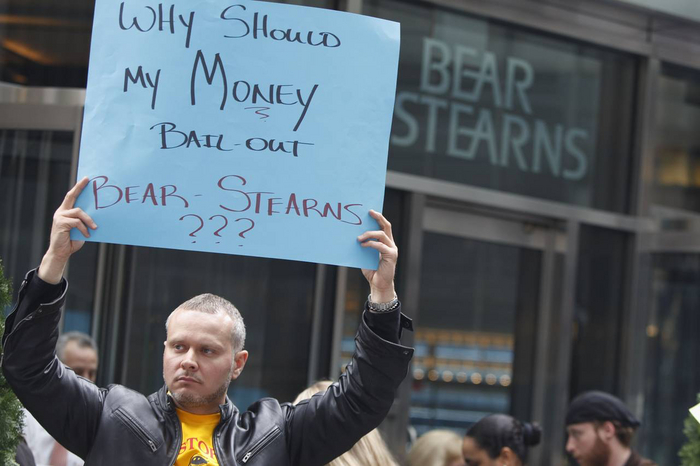

Сперва крах одного из крупнейших инвестиционных банков США Bear Stearns, который по полной обосрался с ипотечными ценными бумагами, когда пошли один за другим неплатежи по ипотечных займам, а дома попросту некому было продавать.

Далее обанкротился другой инвестиционный банк - Lehman Brothers.

Затем до небес взлетели цены на СDS Goldman Sachs и Morgan Stanley- весь рынок ждал, что по их кредитам наступит полный ахтунг.

Сильнее Голдманов в тот момент потела только страхования компания AIG, которая и страховала банк на случай невыплат.

Какой был итог?

Финал будет скучным.

Bear Stearns ликвидирован, Lehman Brothers - банкрот, Goldman Sachs и Morgan Stanley спасли власти США, залив их деньгами практически на безвозмездной основе. AIG повезло меньше - их никто спасать бесплатно уже не был готов, поэтому страховщик получил кредит на $85 млрд по 14,5% (и, по сути, компания была национализирована - почти все акции в обмен на кредит достались правительству США). Но и тут их налюбили - полученные деньги пришлось почти в полном объеме отдать по CDS прочим банкам. Там еще были транши, компания худо-бедно спаслась и существует и сейчас, но свое место крупнейшего страховщика в мире просрали.

В чем мораль?

А мораль в том, что я весь прошлый и текущий год слежу за ценами на недвижимость в Москве. И имею опыт общения с финансовыми структурами, где ипотеки выдают с первоначальным взносом, который был сформирован путем выдачи кредита наличными в том же банке (то есть вместо одного кредита заемщик оформляет сразу два).

Благодаря льготной ипотеке теперь квартиру мечты я себе позволить не могу, поскольку мои накопления не успевают за ростом первоначального взноса на нее.

А тут еще и после роста ключевой ставки проценты на вторичную ипотеку выросли почти до 20%.

И что-то я не помню института в России, который бы страховал рынок недвижимости от пиздеца.

И в школе я вроде учился, и институт заканчивал, где объясняли, что рост ключевой ставки охлаждает кредитование и снижает цены на недвижимость. А на деле оно вон как происходит.

Выводы делайте сами. Все совпадения случайны, во время написания поста ни один ипотечных заемщик не пострадал (по крайней мере от моих рук).

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

В этом материале мы посмотрим на самые интересные графики, которые описывают происходившую в 2023 году вакханалию на американском фондовом рынке: почему аналитики банков оконфузились с прогнозами, где прячется рецессия, и как 7 крупнейших тех-компаний стали более влиятельными, чем целые страны.

Джерому Пауэллу в прошедшем году пришлось заведовать процессом скорее обратным, чем привычный «MONEY PRINTER GO BRRR» – думаю, парню было немного некомфортно...

Есть такой западный блогер – Чарли Билелло. Раз в год он выпускает подборку самых интересных финансовых графиков по итогам года (речь, конечно, в основном про США) – для всех, кто интересуется инвестициями и кайфует от любопытной инфографики, это must read. Так что, если вы читаете на английском, то рекомендую посмотреть его последнюю публикацию 2023: The Year in Charts в оригинале; для всех же остальных я подготовил подборку избранных картинок с моими комментариями ниже. Поехали!

Что ожидали от рынка в 2023-м…

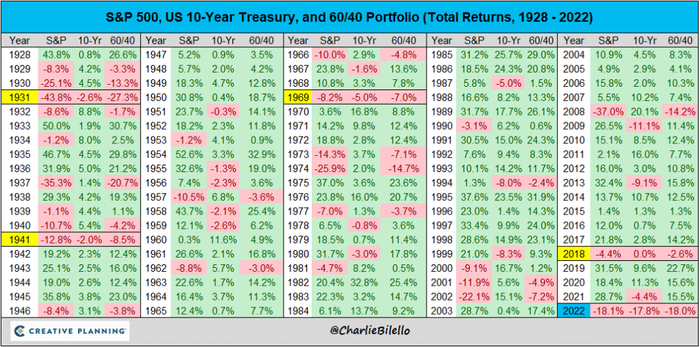

Для начала давайте вспомним, с каким настроением инвесторы заканчивали 2022 год. А было оно весьма печальным: и акции (S&P500), и облигации (10-летний госдолг US Treasuries) одновременно упали аж на 18%. При этом для акций это получился худший год с 2008-го, а для облигаций – дак и вообще, худший за всю историю наблюдений. Короче, было больно!

Глядя на такие расклады, в конце 2022-го чуть ли не все инвесторы одновременно ожидали, что в следующем году в экономике США непременно нагрянет рецессия (а кто-то вообще полагал, что она на тот момент уже наступила, просто данные еще аккуратно посчитать не успели).

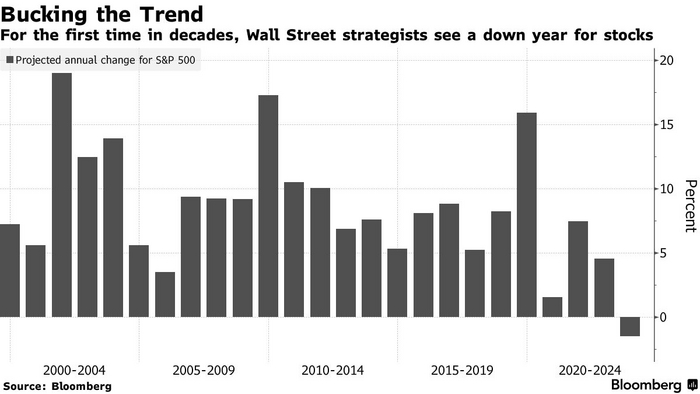

Даже аналитики из топовых инвестбанков в дорогих красивых костюмах были уверены, что падение рынка акций продолжится в 2023-м. Вообще говоря, это весьма нетипичная штука: такие банковские прогнозы за последние 25 лет всегда были в среднем исключительно оптимистичными. Но вот на 2023 год «волки с уолл-стрит» внезапно спрогнозировали просадку…

…и что случилось на самом деле

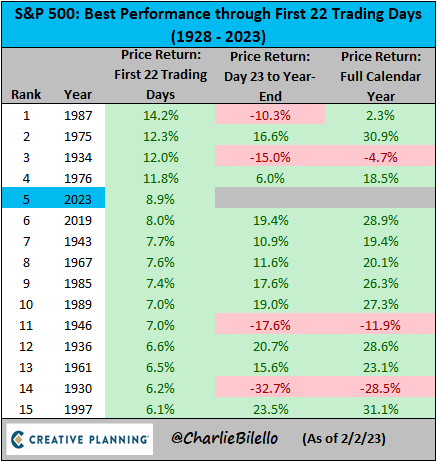

Однако, в январе 2023 года S&P500 внезапно стрельнул вверх сразу на 9% – это был пятый лучший старт года для рынка акций за последние 95 лет.

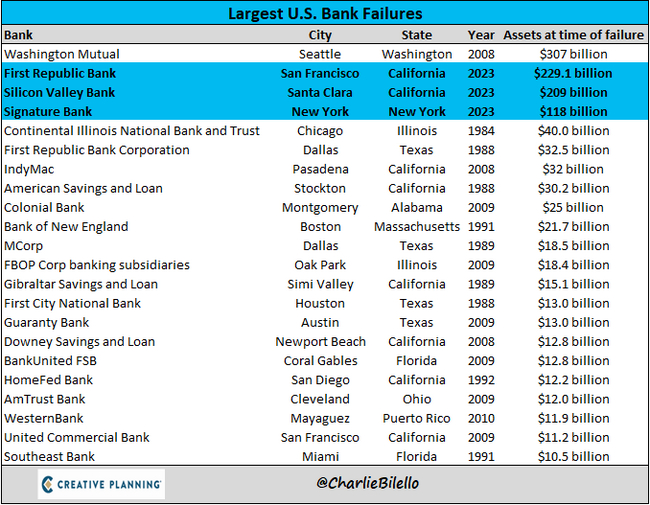

Правда, потом (в марте 2023-го) в американском банковском секторе начались проблемки: из модного банка для стартаперов Silicon Valley Bank попытались вынуть за один день аж $42 млрд, и он красиво накрылся медным тазом (суть произошедшего я разбирал подробно вот здесь).

Вслед за ним схлопнулись еще парочка немаленьких региональных банков: First Republic Bank и Signature Bank. В табличке ниже показано, что, вообще говоря, это были второй, третий и четвертый крупнейшие банковские крахи в истории США – по совокупности активов сложившихся банков 2023-й год превзошел даже печально известный 2008 год!

Но, как ни странно, ни в какие серьезные последствия этот банкопад не перерос (в отличие от того же 2008-го): ФРС США быстренько подсуетились, пообещали всем вкладчикам всё вернуть из своих (чтобы остановить панику), наладили каналы оперативной финансовой помощи самым болезным банкам – в общем, разрулили ситуацию.

Что делал Федрезерв США в 2023 году

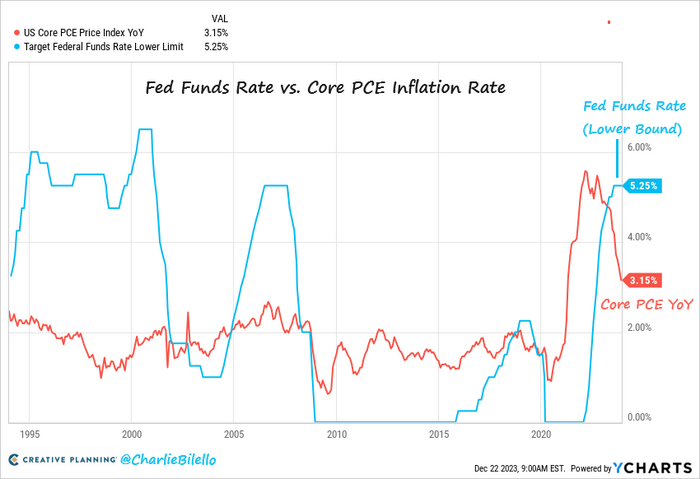

Когда началась заварушка в 2008 году (Глобальный Финансовый Кризис, вот это всё), ФРС изо всех снижали ставку процента, чтобы поддержать рынки и экономику. А в 2023-м они занимались ровно обратным: продолжали повышать ставку, чтобы задушить клятую инфляцию.

И к концу года таки дотащили ставку до 5,25–5,50% – что более чем на 2 процентных пункта выше, чем текущая инфляция в США (3,15%).

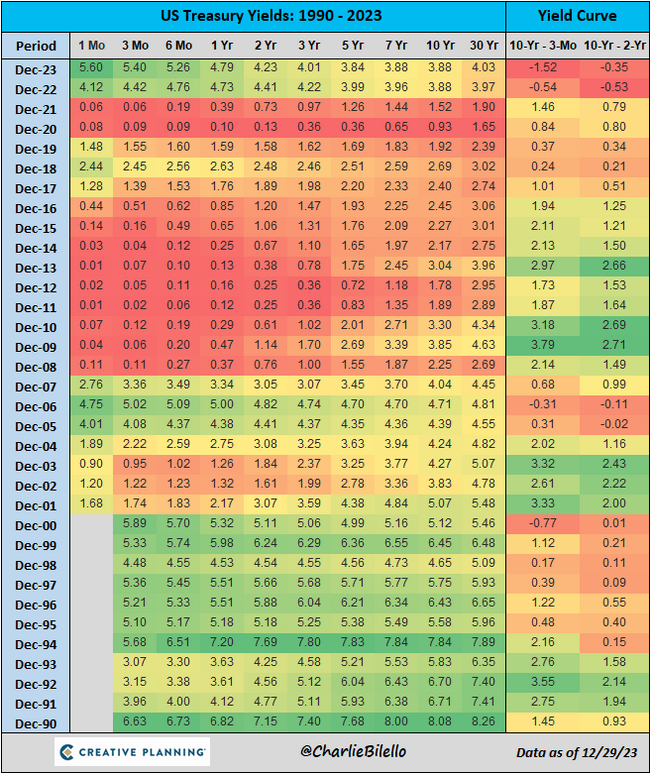

Это, конечно, строго положительно сказалось на доходностях консервативных инструментов: просто припарковав баксы в короткие трехмесячные казначейские векселя (US Treasury Bills), теперь можно заработать аж 5,4% годовых – такой щедрости мы не видели с 2000 года!

Да и по более длинным облигациям будущие доходности подросли до вполне приличных уровней, которых мы не видали последние лет 15 (почему это хорошо для инвесторов – подробнее писал вот здесь).

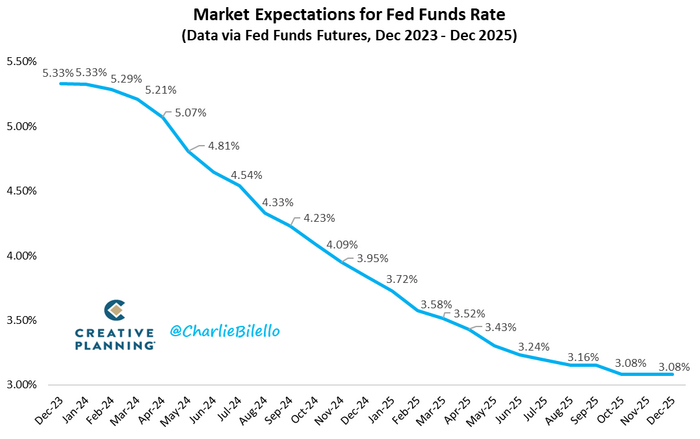

Что касается дальнейшей траектории изменения ставки ФРС – то тут рынок ожидает, что она плавно начнет снижаться уже в 2024 году. (Правда, если вы думаете, что рынки очень хорошо умеют такие штуки угадывать, то вы ошибаетесь.)

AI, пацаны, всем AI, и пусть никто не уйдет обиженным!

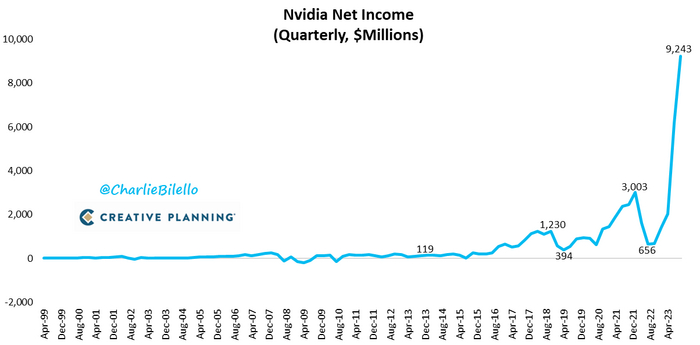

2023 год стал, безусловно, годом прорыва нейросеток в масс-культуру. Больше всего такой золотой AI-лихорадке обрадовались парни из Nvidia, которые производят лопаты чипы для вычислений. В 2022 году квартальная прибыль этой компании составляла около $650 млн – а уже в 2023-м этот показатель достиг аж $9,2 млрд!

Глядя на такие нажористые результаты, инвесторы от души закупились Энвидией: ее акции увеличились в цене за год почти в два с половиной раза, а сама Nvidia вкатилась в пантеон биржевых компаний с капитализацией свыше 1 триллиона долларов.

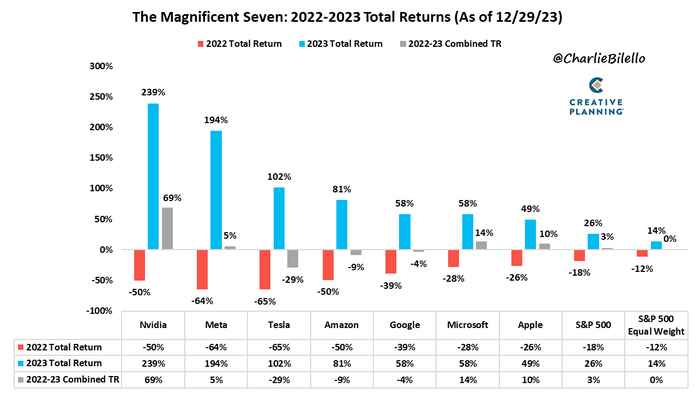

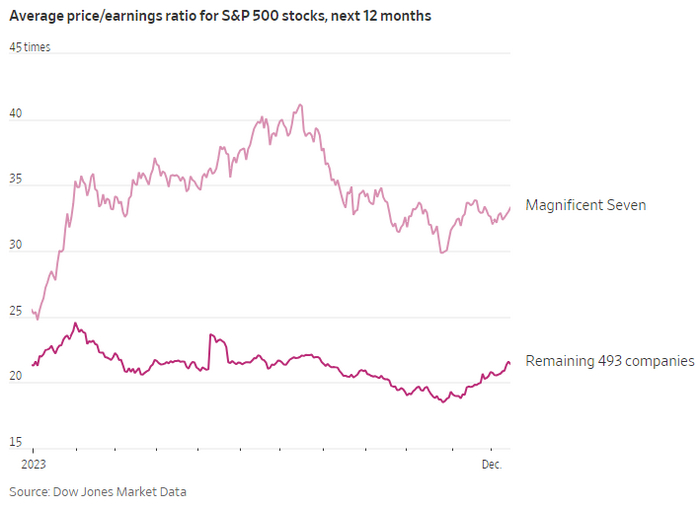

Вообще, весь 2023 год фондовым рынком США безраздельно властвовала так называемая «Великолепная семерка»: семь крупнейших технологических компаний, которые ловчее всего смогли примазаться к AI-тренду (ну или просто бурно восстановились после серьезных просадок 2022-го).

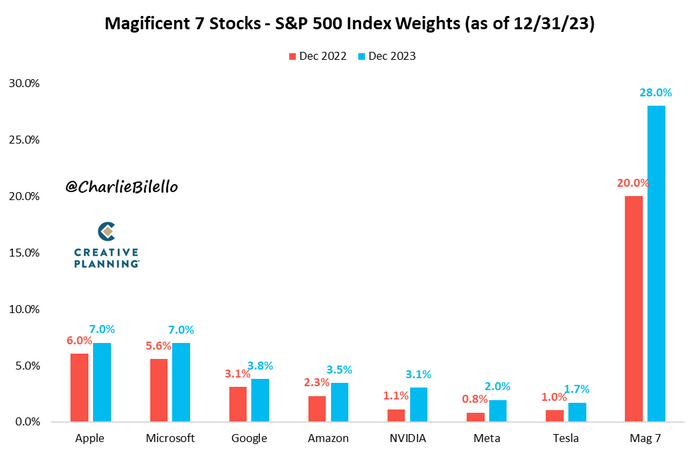

Все остальные акции в S&P500 (кроме этих семи), если честно, росли совсем не так бодро. В результате Великолепная семерка теперь занимает аж 28% от всего индекса.

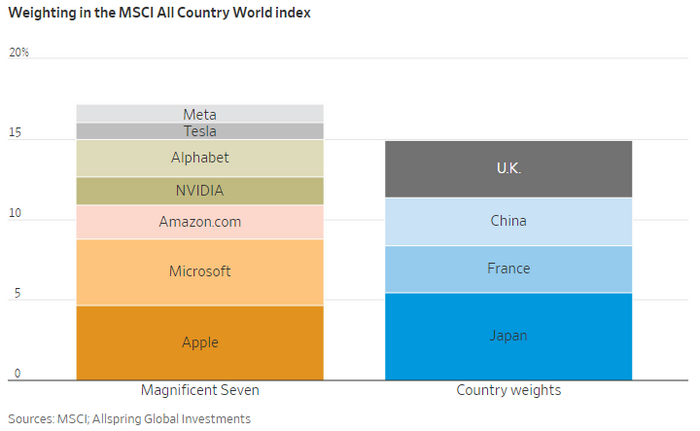

Fun fact: если сложить капитализацию всех этих семи «эплов-гуглов-микрософтов» – то она окажется больше, чем совместная капитализация целых страновых рынков Японии, Франции, Китая и Великобритании!

Стоит ли говорить, что средний P/E (соотношение цены акций к прибыли компаний) этих семи тех-гигантов составляет около 33 – существенно выше, чем примерно 22 для всех остальных 493-х фирм в индексе. (Это, конечно, само по себе еще не означает, что Великолепная семерка «ужасно переоценена».)

А что там с госдолгом?

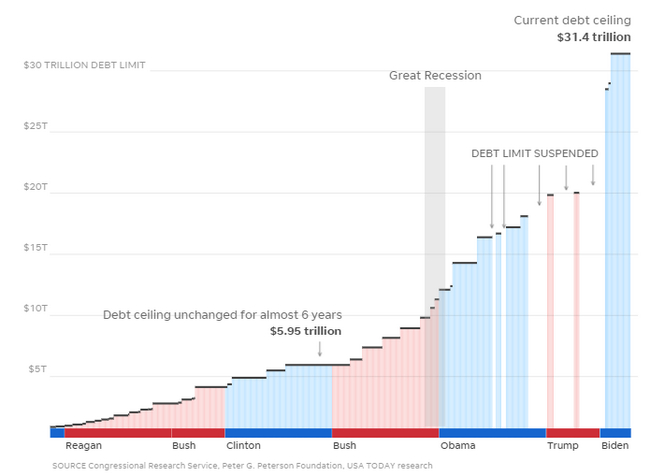

Если вы помните, в 2023-м был определенный скандалец с очередным поднятием потолка госдолга США. На текущий момент его дотянули аж до $31,4 трлн – серьезная цифра!

Как пишет Чарли Билелло: «Говорить, что правительство США расходует деньги как бухой матрос – это оскорбление для матроса. Ведь он хотя бы: а) тратит свои, а не чужие деньги; б) прекращает, когда у него кончаются деньги!»

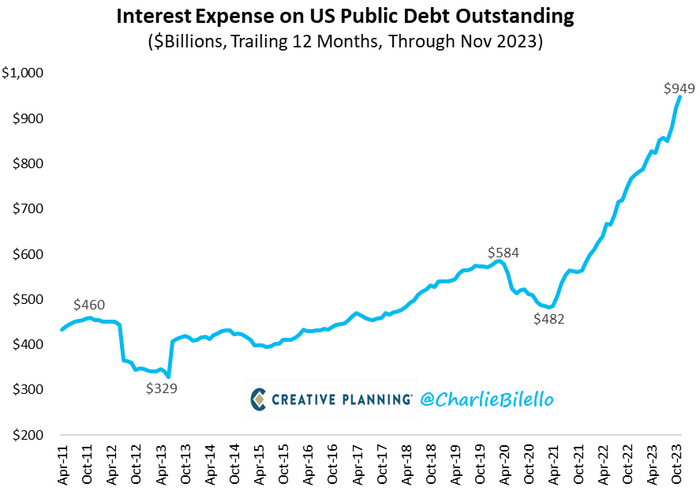

Вот вам еще для контекста размер годовых процентных платежей по обслуживанию американского госдолга (в миллиардах баксов). Как говорят криптаны – «To the moon!». Ежегодные процентные платежи на триллион долларов там, похоже, не за горами.

Неуловимая рецессия и рынок недвижки

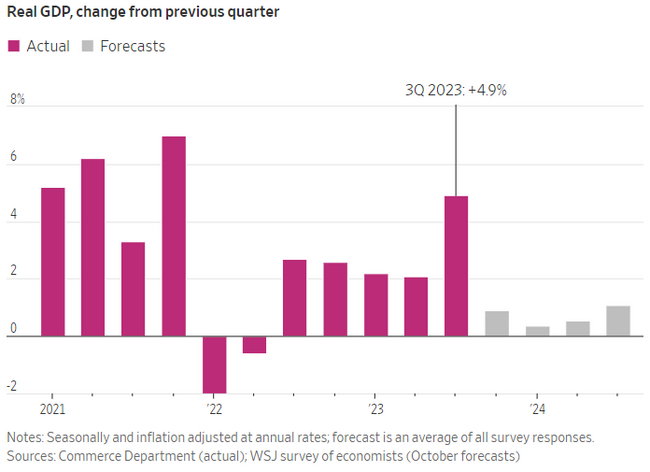

Помните, мы тут чуть раньше обсуждали, что большинство инвесторов в начале 2023 года были уверены, что рецессия в США наступит на днях (а может быть, даже раньше)? Так вот: с этим как-то не сложилось. Американская экономика стабильно росла, а в 3-м квартале дак и вообще выдала недюжинный рост +4,9% (в годовом выражении). Такие дела!

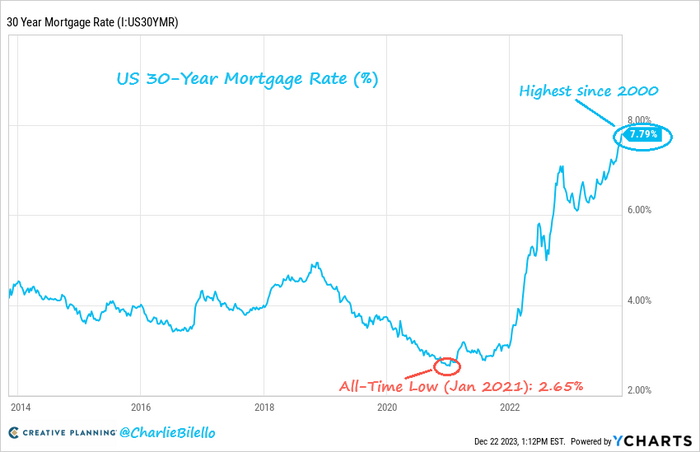

Зато ставки по 30-летней ипотеке выросли с рекордно низких 2,65% в январе 2021-го до рекордно высоких (с 2000 года) 7,79% в конце 2023-го. Где-то на этом месте в прерии Айдахо утирает слезу простой американский парень по имени Джон – скорбя, что ему недоступна льготная айтишная ипотека в рублях под 6%…

В результате таких раскладов, доступность выставляемых на продажу домов в США для людей с медианной зарплатой (с учетом возможности взять ипотеку) снизилась до всего 16% – а еще в 2020-м было 45%.

При этом цены на жилье, несмотря на сверх-дорогую для Штатов ипотеку, и не подумали падать: индекс цен на недвижку продолжил бодро расти. Просто дома продавать почти перестали (да и новые строить не торопятся).

Так всё-таки, как там дела у обычного американского Джона?

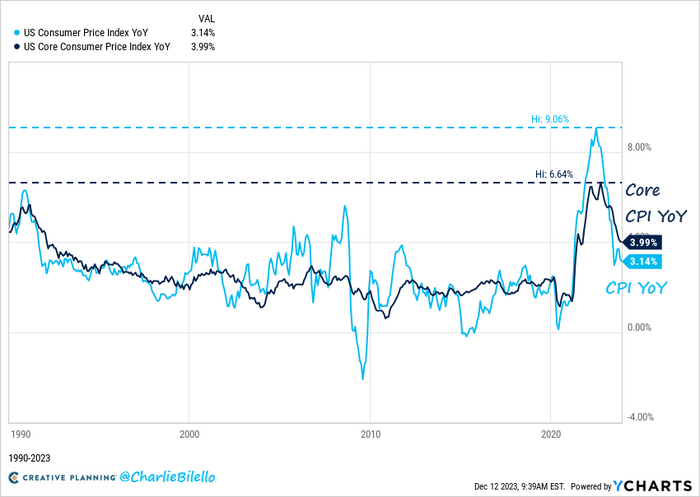

Как и в России, типичный американский Джон пристально следит за ценниками в магазинах (и, конечно, тоже не верит официальным данным по инфляции). Тем не менее, по официальным данным, инфляция в США в 2023 году снизилась с пика в 9,1% до текущих 3,1%. Так называемая базовая инфляция (core inflation – без продуктов питания и топлива/энергии) остается на уровне 4%, что в два раза выше цели ФРС.

Но там во всём виновата стоимость проживания: ее в США считают хитрым методом – путем опроса населения «а за сколько вы были бы готовы сдать в аренду недвижимость, в которой вы сейчас живете?». Такой метод приводит к тому, что вклад стоимости жилья в расчет инфляции проявляется с существенным отставанием от динамики рынка недвижимости. Если смотреть на цены без вот этого «жилого» компонента – то текущая инфляция как будто бы составляет всего 1,4% годовых.

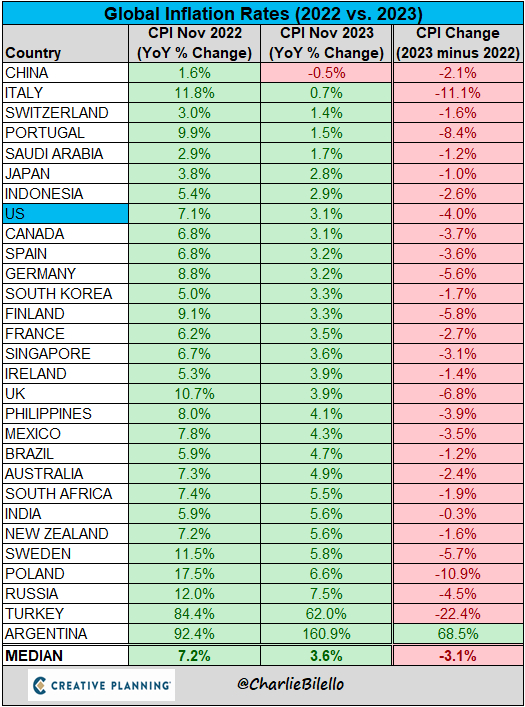

Кстати, инфляция в прошедшем году падала прямо-таки по всему миру. Только аргентинцы отличились, нарастив ее с 92% в 2022-м до 161% в 2023-м. Ну ничего, у них там сейчас новоизбранный Локо-Милей порядок наведет – наконец, заживут!

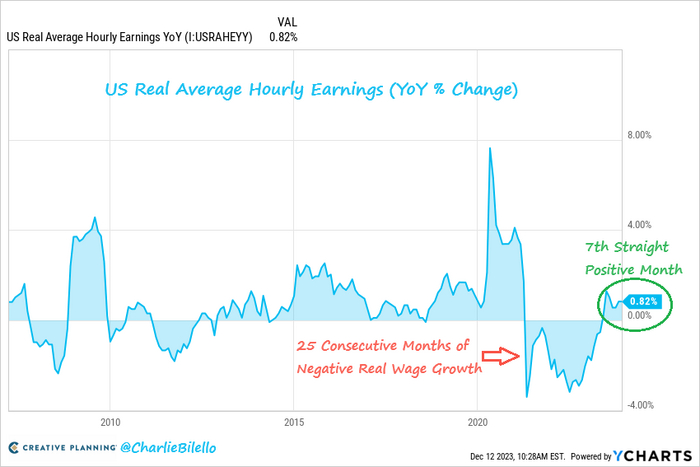

Так что там в итоге с житьем-бытьем простого янки-Джона? У него всё нормалек: реальная зарплата в Штатах (с поправкой на инфляцию) растет уже седьмой месяц подряд – что гораздо приятнее, чем когда она падала предыдущие два года. (Справедливости ради, надо заметить: темпы падений ранее были гораздо более впечатляющими, чем текущий рост.)

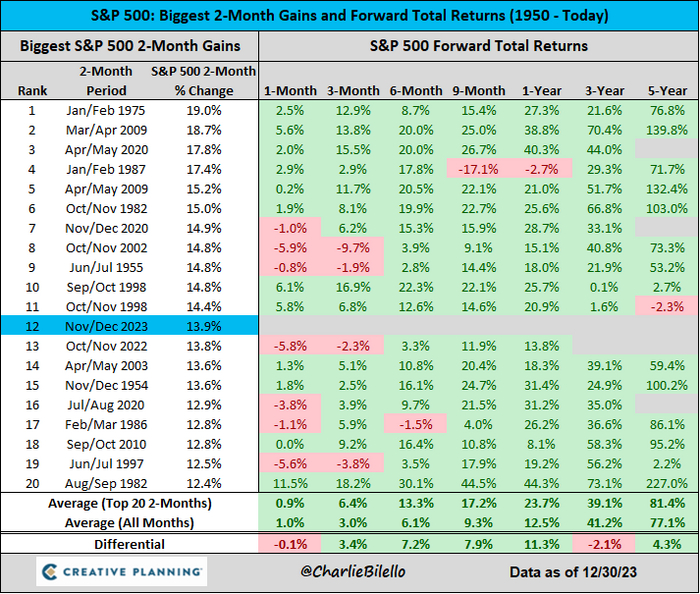

Как завершили год финансовые рынки?

В ноябре-декабре рынок акций S&P500 бодро рванул вверх на 14% – это 12-й по скорости двухмесячный рывок за последние почти 75 лет. Если посмотреть на историческую статистику, то во всех остальных двадцати случаях самых крупных двухмесячных рывков, на протяжении следующего года рынок акций показывал весьма хорошую доходность (только в 1987-м подкачал, но всего на –2,7%).

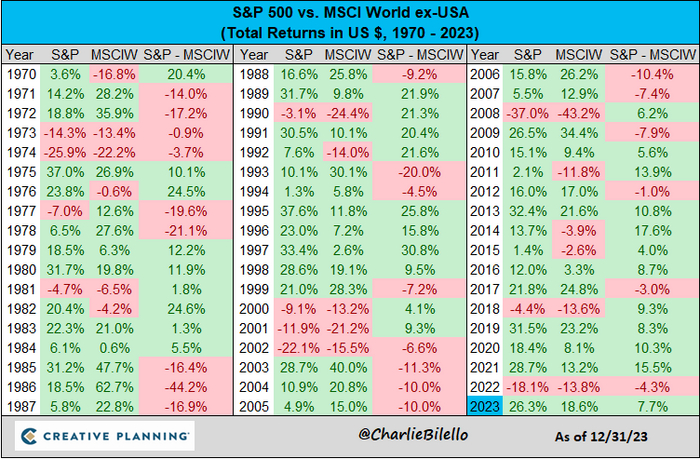

Короче, американский рынок завершил год в дамках с доходностью +26,3% – обогнав остальные развитые страны без США, которые прибавили всего 18,6%. Вообще, последние 14 лет американский рынок крайне стабильно по большей части леопардовыми темпами обгоняет остальной мир. (Но это не значит, что такая картинка продолжится и дальше: в начале нулевых Штаты, наоборот, весьма серьезно sosnooley 6 лет подряд аж на ~10% каждый год.)

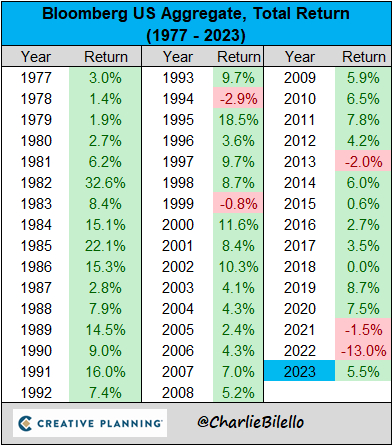

Совокупный американский рынок облигаций тоже поднапрягся и завершил год с хорошим плюсом в 5,5%. До этого были крайне печальные 2021 и 2022 года – и в середине 2023 года тоже был неиллюзорный шанс завершить год рекордной чередой из трех падений подряд (но в конце года все инвесторы вдруг резко поверили, что ФРС сейчас начнет разворачивать ставку – и на рынке облигаций случилось нажористое ралли).

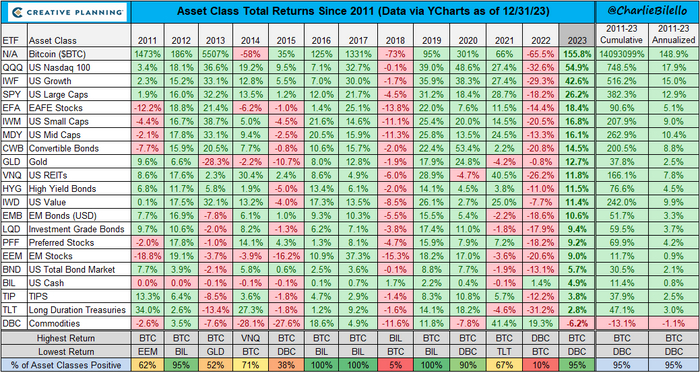

И, наконец, сводная мега-таблица результатов всех основных классов активов:

Я прямо вижу, как автору таблицы пришлось расширять колонку в Экселе, чтобы вместить накопленную за 12 лет доходность Биткоина в размере 14093099%. =)

Вообще, из таблицы выше бросается в глаза, что рынки стали на редкость скоррелированными между собой. У нас с вами достаточно близко случилось два года, когда единообразно падали вообще ВСЕ классы активов (2018 и 2022). И каждый раз за этим следовал год, когда, наоборот – крайне бодро зеленело и росло вообще всё, куда можно было вложить деньги.

На этом всё, если вам понравились графики – рекомендую подписаться на email-рассылку Чарли Билелло, он там каждую неделю рассылает всякое интересное в таком же стиле. А про итоги 2023 года на российском фондовом рынке я вкратце писал вот здесь.

Добрый вечер. Кто-нибудь может объяснить мне, как происходит проверка подлинности чека? Я о чеках не знаю ничего, но часто вижу в фильмах как какому-нибудь сантехику "выписывают чек" его отдают, и тот уходит довольным? А как сантехник определяет что чек настоящий а не паль? Ведь чековую книжку можно подделать, или вписать сумму, которой у тебя на счете нет

Сенат США проголосовал за законопроект о финансировании работы правительства без дополнительной помощи Израилю и Украине, передает CNN.

Ранее палата представителей одобрила внесенный спикером Майком Джонсоном документ о двухэтапном временном финансировании правительства без выделения средств на помощь Украине и Израилю. Для принятия законопроекта требовались голоса двух третей членов палаты. За высказались 336, против — 95.

"Сенат принял <...> законопроект для продолжения работы правительства",— говорится в сообщении телеканала.

Отмечается, что теперь документ будет направят на подпись президенту США Джо Байдену.

Конгресс ранее утвердил временный бюджет, который обеспечивает работу правительства до 17 ноября. Помимо ассигнований на собственные нужды государства, перед конгрессменами стоит задача обеспечить обещанную администрацией помощь Киеву и Тель-Авиву. Байден запросил на это 106 миллиардов долларов, но однозначной поддержки запроса в конгрессе не сложилось.

Республиканская палата после назначения нового спикера проголосовала за выделение помощи Израилю без запрошенных Белым домом средств на Украину и другие цели. Аналогичную инициативу консерваторы вынесли в сенате, но ее заблокировала Демократическая партия, контролирующая эту палату. Байден уже заявил, что не подпишет законопроект о выделении помощи только Израилю без Украины, если конгресс утвердит такой документ.

Комитет по иностранным делам палаты представителей Конгресса США поддержал законопроект, согласно которому Украине будут переданы российские активы. Об этом свидетельствуют данные итогов голосования.

Согласно опубликованным результатам, комитет одобрил законопроект с результатом 40 голосов «за» и два «против». «Все права, права собственности и доход от конфискованных российских активов <…> при необходимости переходят правительству США, пока удерживаются в фонде поддержки Украины», — приводит РИА Новости информацию из документа.

Как указано в тексте документа, госсекретаря наделяют полномочиями предоставлять дополнительную помощь Украине, используя для этого замороженные российские активы. При этом, как предполагает законопроект, решение о конфискации активов, которые находятся под американской юрисдикцией, сможет принимать президент США. После чего средства перейдут на «фонд поддержки Украины».

Ранее в британской газете Financial Times сообщили, что если западные страны начнут конфисковать российские активы, то другие государства начнут выводить свои резервы с Запада. Авторы статьи считают, что Запад придумывает мнимые оправдания, чтобы не арестовывать активы россиян. При этом Бельгия и Люксембург опасаются, что использование активов РФ для Украины может дестабилизировать международную финансовую систему, передает RT.