Их было пятеро. «Цеховая аристократия» — так они в шутку сами себя называли. Санкт-Петербург, завод, 40 лет плечом к плечу, а на пенсии — тишина и предсказуемый быт. Пока их бригадир Порфирий не взбунтовался: «Хватит киснуть! Поехали в горы. Посмотрим, на что еще способны».

И вот мы, дети равнин и туманного города, уже висим в стеклянной кабинке над пропастью. Кавказ решил проверить нас на прочность. Только что светило солнце, а теперь — свинцовый ветер, снежная крупа, и наша кабинка закачалась, как скорлупка. Треснул динамик — связь прервана. Остались только вой ветра и скрип металла.

«Весело началось», — хрипло сказал Николай, бывший моряк-североморец. Он сжал поручни руками в старческих пятнах, но взгляд был тот же, что и в молодости, во время шторма.

Страх, холодный и липкий, пополз внутрь. Но перед своими его показывать нельзя.

«На "Северодвинске" бывало и не такое, — Николай будто говорил сам с собой. — Шторм девять баллов, волна через палубу. Думали, конец. А мы в трюме, обнявшись, пели. И ничего, выжили».

Тишина в кабинке стала уже не зловещей, а внимающей.

Тогда заговорила тихая Лида: «А я... первую любовь в эвакуации встретила. В теплушке. Он мне последнюю краюху хлеба отдавал. А потом мы потерялись. И я всю жизнь искала его глаза в толпе...»

Все поняли — эта старая боль оказалась сильнее страха перед падением.

И понеслось. Иван, повредивший ногу на производстве, рассказал, как товарищи сутками дежурили у его палаты. Вспоминали смешное и горькое, о чем в суете жизни забывали.

И странное дело — с каждым воспоминанием страх отступал. Мы снова стали не просто пенсионерами, а крепкой бригадой, где каждый — опора. Порфирий достал термос, поделили чай по глотку, как в былые годы пайку.

Ночь в раскачивающейся кабинке перестала быть пыткой. Это было испытание, которое мы прошли, как и многое в жизни, — вместе.

Нас сняли только утром. Спасатели ждали истерик, а увидели пятерых уставших, но спокойных людей, которые подшучивали друг над другом.

На вопрос врача: «Как вы? Нужна помощь?» — Порфирий посмотрел на нас и улыбнулся:

«Врач не нужен. Это был лучший день нашего отдыха».

Мы все молча кивнули. Потому что за эту ночь, вися над пропастью, мы не просто вспомнили, кем были. Мы снова стали собой. Цехом. Бригадой. Друзьями.

Последнее время дискурс о перенаселении земли сменился тревогой о сокращение населения.

И тут, как и прежде, большинство рисует апокалиптические картины: экономика рухнет и погрязнет в долгах, а об инновациях можно забыть. Илон Маск даже назвал это главной угрозой человечеству.

Но думаю вы уже догадываетесь, что не все так однозначно. Проблема есть, просто совсем другая. И она напрямую влияет на наши деньги, карьеру и качество жизни.

Экономика выдержит и вот почему.

Возьмём главные опасения: меньше людей — меньше налогов, следовательно госдолг увеличится относительно ВВП и многие страны не в состоянии будут его обслуживать. Логика конечно в этом есть, но есть и другие варианты развития событий.

Экономисты МВФ смотрят на это иначе. При сокращении населения стареющее общество начнет больше сберегать (потому что на пенсии уже не рассчитывают). Одновременно снизятся возможности для выгодных инвестиций — медленно растущей экономике не нужны новые заводы и дома в прежних масштабах. Обеспеченные люди будут искать куда вложиться, но предложений будет мало. В итоге процентные ставки упадут, и государству наоборот станет легче обслуживать долг.

Теперь про стариков, которых все содержат. В Великобритании, например, 9 миллионов трудоспособных людей не работают и не учатся. Это больше, чем предполагаемый демографический спад к 2100 году. Резерв огромный. Плюс пенсионный возраст растет естественным образом: в среднем по миру люди стали выходить на пенсию на 4 года позже, чем в 2000-м. И в медицине заметный прогресс: 70-летний работник сегодня по когнитивным способностям не уступает 53-летнему в начале 00-х.(Источник)

Но самое интересное то, что Великобритания тратит на граждан до 25 лет (образование, медицина) больше, чем на пенсии и лечение пожилых. Молодёжь сейчас учится до 22-25 лет, потребляя ресурсы, а зарабатывать начинает поздно (тенденция общемировая). Так что, кто кого содержит еще большой вопрос.

Настоящая проблема

Проблема не в коллапсе, а в скорости и качестве адаптации. Общество должно перестроиться с модели "много молодых кормят мало стариков" на модель "меньше людей, но живут дольше и работают дольше". И вот эта перестройка будет болезненной.

Представьте инфраструктуру, которая строилась под один демографический профиль, а теперь нужен другой. Школы закрываются, районы пустеют, инвестиции в детскую инфраструктуру падают. Города перестраиваются под пожилых. Политики ориентируются на возрастных избирателей — их больше и они активнее голосуют.

И тут может возникнуть ловушка. Если система окончательно перекосится в сторону старшего поколения, баланс сломается — и немногочисленная молодёжь просто не захочет размножаться в мире стариков.

Инновации

Отдельная тема — инновации. В США замедление роста рабочей силы уже привело к сокращению создания новых компаний на 26% (Источник). Меньше предпринимателей и учёных — меньше прорывов.

Но надо смотреть глубже. Даже в Израиле, мировом лидере по доле исследователей, в науке работает 1% населения (Источник). Проблема не в абсолютном числе людей, а в том, что подавляющее большинство даже в развитых странах не имеет возможности реализовать свой потенциал. В развивающихся странах ситуация ещё хуже: в Пакистане один исследователь на 10 тысяч человек — не от нехватки населения, а от разрушенной системы образования.

Появление продвинутого ИИ может изменить расклад, но я бы не ставил на это всё. Технологические прорывы случаются медленнее, чем обещают оптимисты. А вот качество институтов, образования и делового климата — определяет способность к инновациям здесь и сейчас.

Демографический сдвиг — не конец света, а структурная перестройка экономики и общества. Экономика адаптируется — она уже проходила через не менее драматичные трансформации. Вопрос в том, насколько болезненной будет адаптация и кто окажется в выигрыше.

Власти должны не пытаться вернуть прошлое, а строить инфраструктуру будущего.

А Нам с вами не стоит надеяться на государство, придется готовиться к пенсии самостоятельно или работать до 70+ лет.

Я Нури, живу в Китае. У меня не будет пенсии по достижению возраста в 58 лет, если я не начну делать отчисления хотя бы в 49 лет. За возраст пенсию не дают! Расскажу о пенсиях в Китае и дополнительном доходе пенсионеров.

Пенсии по достижению 63 лет (мужчины), 58 лет (женщины) в Китае нет. За солидный возраст денег не дают. Так что остается три способа получать пенсию:

Работать в сельхозкооперативе. Отчисления мизерные, как и пенсии (до $50). Но! Даже когда не сможешь работать, будешь получать кооперативные выплаты 2 раза в год. Их достаточно, чтобы жить в деревне. Работать в колхозах тяжело, а другие варианты только в городе. Куда и едет молодежь.

Официально трудоустроиться, чтобы шли отчисления в систему социального страхования Китая. Чем больше выплаты и их количество в социальное обеспечение, тем больше пенсия. Работай, заключай контракты на большую зарплату (если опыт есть), плати взносы, получай большую пенсию. В крупных корпорациях есть свои дополнительные пенсионные программы.

Участвовать в системе пенсионного страхования рабочих и служащих как предприниматель или фрилансер. Мне придется отдавать около 20% от средней зарплаты в Гуанчжоу. Если за среднюю взять $1500, то каждый месяц надо отдавать 20% ($300) как предпринимателю, чтобы получить право на пенсию.

Для получения пенсии нужно не менее 15 лет платить взносы. Делать это можно с перерывами, главное, чтобы в сумме было не менее 15 лет.Если я бы работала в найме, то за меня платил работодатель 16—19% (зависит от провинции), а также я с заработной платы — 8%.

Взносы можно платить максимум до 65 лет (это уже с продлением). Байланили до 49 лет? Еще есть шанс одуматься, правда придется следующие 15 лет поработать, уплачивая взносы.

С медицинской страховкой ситуация похожая. Отчисления идут, копятся и в нужный момент компенсируют тебе 80% расходов на лекарство. Если обращаешься к медикам в своей провинции.

Если не делал взносы, то нет и пенсии

Отсюда, наверное, и идет миф, что пенсий в Китае нет. По возрасту её действительно нет. Не будешь получать пенсию, если всю жизнь байланил, зарабатывая на еду и свою «крысиную» жизнь через интернет, не делая отчислений. Такая ситуация может возникнуть с фрилансерами, домохозяйками и предпринимателями.

Так что если сам о себе не позаботишься, то останешься без пенсии. Но не без семьи, конечно. В большой семье сыновья помогут. Участник кооператива с голоду тоже не помрет.

Формируется пенсия из базовой и индивидуальной части:

Базовая пенсия или государственная. Ее будут выплачивать только в том случае, если вы платили взносы 15+ лет. Размер этой части пенсии зависит от средней зарплаты в городе, тарифа, по которому платили взносы (минимальный, высокий) и стажа уплаты взносов. Чем дольше платишь взносы, чем они больше, а также лучше экономика города, тем лучше базовая пенсия.

Индивидуальный пенсионный счет. Его пополняют работники своими 8% с зарплаты. При выходе на пенсию накопленная сумма делится на ожидаемую продолжительность жизни на пенсии. Если женщина выхода на пенсию в 58 лет, то время выплат составит 170 месяцев (14 лет). Т. е. сумма на идивидельном пенсионном счета делится на 170. Полученная сумма и будет ежемесячной пенсией. При выходе на пенсию в 60+ лет, сумма делится на 139 месяцев, а в 50 лет на 195.

Надбавки к пенсии (бонусы). Если от тебя идут регулярные отчисления, то государство тебе дает небольшую надбавку сверху. Точных цифр я не знаю, скорее всего это сотня юаней.

Если вы отправляли взносы 15 лет, но не дожили до пенсии или не успели ее получить в полном размере, то наследники смогут получить деньги с вашего индивидуального пенсионного счета.

А еще можно полностью забрать индивидуальную накопительную часть, но в этом случае не будет базовой пенсии.

В среднем пенсия в городского жителя $400—700. Размер пенсия сильно зависит от провинции и конкретного города. В сельских районах до $50, но там выручают колхозы и кооперативы разные. У китайского пенсионера есть и другие источники дохода.

Кроме пенсии у пенсионера может быть дополнительный доход

Чаще всего это помощь сыновей. Дочери покидают семьи и обязаны заботиться о родителях мужа (по традиции, сейчас, конечно, не всегда так). Если сына два, то забота о родителях — это задача старшего сына, младший тоже помогает, но может этого и не делать. Если со старшим сыном что-то случилось, то обязанность переходит к среднему, младшему. Очень кстати приходятся традиционные денежные подарки в красных конвертах на семейные праздники.

Коммуны. Это объединения семей. Может быть небольшая коммуна или довольно крупная из десятков семей. Городские коммуны могут владеть землей и совместным бизнесом (арендное жилье, магазин, склад, рынок и т. д.). Если ты был активной частью коммуны, вкладывался своей долей в общее дело, то получаешь выплаты на свои доли пока это дело живет. Размеры выплат в коммуне могут распределяться по старшинству. Старый участник коммуны (пенсионер) будет получать больше, чем его сын или внук, находящийся внутри коммуны.

В традиционных семьях жить легче. Родители живут в доме с детьми, помогая с внуками. Они заботятся о детях, получают небольшую пенсию. Такое совместное проживания обходится дешевле.

И никто не запрещает делать свои личные накопления. Сколько накопил, столько и сможешь потратить в старости.

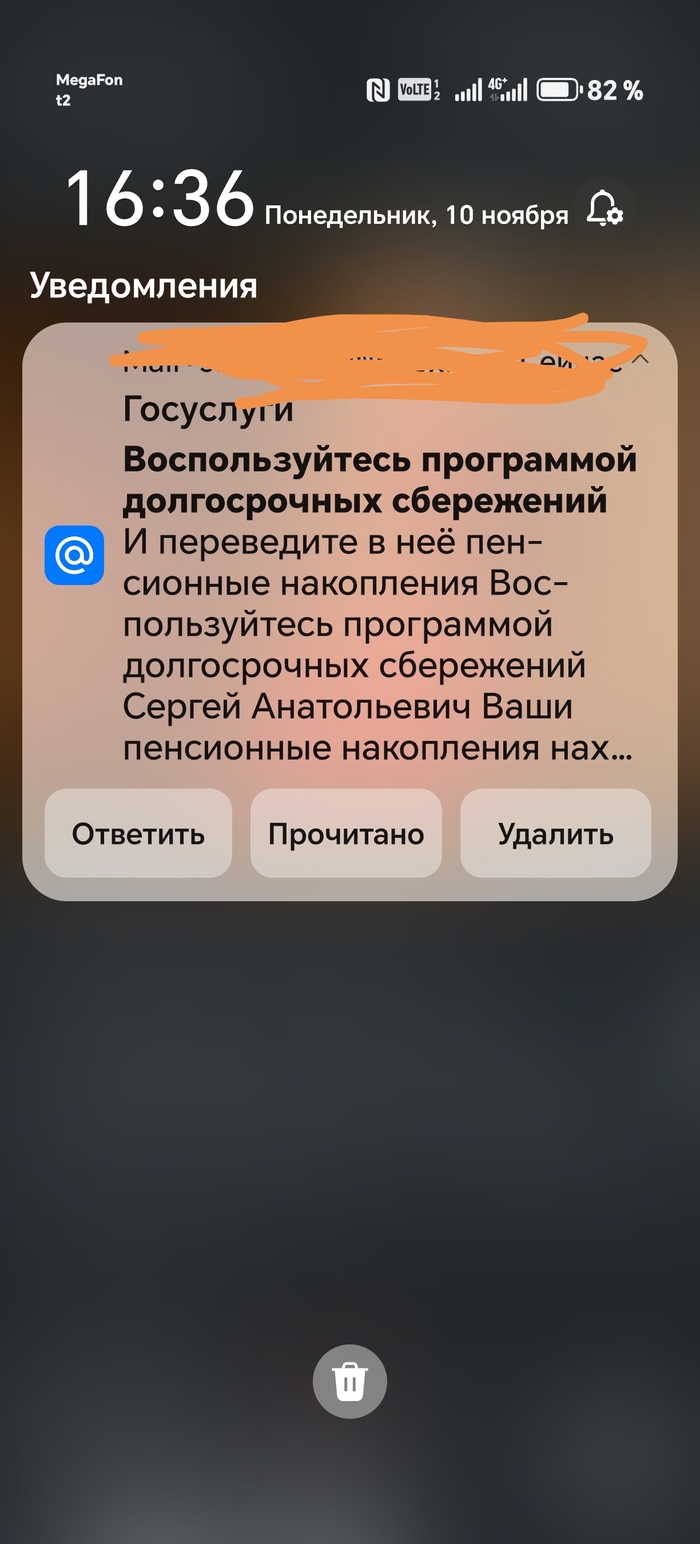

Для государственной пенсии в 50 тысяч рублей зарплата от 230 т.р. и стаж от 15 лет. Об этом 8 ноября рассказали эксперты

То есть на сколь-нибудь приличное содержание нас с вами, друзья, лет через 30-40 можно не расчитывать. Но ситуация становится еще более пугающей, если прочитать про отношение поколения Z к деньгам. Например здесь говорят, что «зумеры — поколение финансовой безграмотности», а здесь, что мы это «поколение, которое не умеет копить, но умеет тратить»

Однако я с этим совершенно не согласен. Действительно, некоторым может казаться, что поколение Z обречено на нищую старость, но это не так. Есть множество исследований и статей (раз, два, три), согласно которым, зумеры более ответственно относятся к сбережениям и накоплению капитала. Они (то есть мы) активнее инвестируем в инвестиционные инструменты, такие как банальные акции и облигации, больше знаем о финансовой грамотности, нежели чем предыдущие поколения и в целом имеем более рациональный подход к личным финансам

И такое щепетильно отношение к накоплению капитала не может не радовать, ведь в недалеком будущем мы можем остаться вовсе без пенсий, или же она будет настолько маленькой, что на ней можно будет только выживать, а не жить. А лично мне хочется встретить и провести старость в достатке и комфорте. Да, для этого нужно работать на длительной дистанции, куда без этого, но и выигрыш будет соответствовать трудозатратам

Нужно стать старыми деньгами…

Интересные мысли? Подпишитесь на мой телеграмм канал, там этот пост был выложен раньше всего

Молодец, пишешь хорошо. А вот то что ты сам свою жизнь запустил и сам себе беды делаешь это твоя беда. можно и к психологу походить можно и совершенно рандомно принудительно завести себе хобби или заставить себя изучать что то новое. заставить себя ходить на курсы общаться с людьми просто для движухи себя. Так же как люди ходят в спортзал

Есть люди гораздо меньшими доходами которые берут и путешествуют занимаются творчеством те же самые буковки складывают складно ходят гуляют снимают видео может быть находят кого то и кого то спонсируют .

Только не надо делать так попытался сделать Остап Бендер положить все деньги в чемодан и отправить в министерство финансов.не надо так делать. А себя ещё не поздно найти ..

Все что напишу ниже — исключительно мой личный опыт, опыт рядового российского инвестора, без специального экономического образования, который с детства мечтал обрести финансовую независимость из книжек Кийосаки, Наполеона Хилла и прочих цыган. И который ее добился.

Уже несколько лет я живу только на процент от капитала, никаких других источников дохода нет. И это разрушило мою жизнь. По правде сказать, жизнь никогда не была настолько унылой как последние годы. Да что там, это не жизнь — это тюрьма с пожизненным, в которой тебе гарантированно неплохое питание до смерти и больше ничего.

Школа, студенчество — друзья, первые успехи и неудачи, вызовы и преодоления.

Работа, первые успехи в бизнесе — радость от успешных проектов, взлетевшая вверх самооценка, ощущение что все двери открыты и нет предела росту.

и выход на раннюю пенсию, F.I.R.E. — я живу на 2% от капитала в год, все деловые компетенции утеряны, окружение и друзья — почти обнулились, самооценка на нуле, амбиции ограничиваются индексацией расходов на инфляцию. И ощущение, что я никогда не был настолько несчастлив.

Привет, меня зовут Павел Комаровский, а то, что вы прочитали выше (и прочитаете ниже) – это гостевая статья от Алексея (автора отличного блога BuyTheDip, который я давно и с удовольствием читаю). Мне история Алексея показалась очень интересной в своей искренности – спасибо ему за то, что разрешил поделиться ей «без купюр» здесь. В общем, не перепутайте, пожалуйста: несмотря на то, что повествование ведется в первом лице – речь тут везде идет именно об Алексее, не обо мне. =)

Как так вообще вышло?

Бедное детство, как у большинства родом из 90х, и панический страх бедности, быстро выработали у меня привычку откладывать заначку. Со временем заначка росла и ее уже могло хватить на полгода жизни, а потом и на год. Но страх не ушел.

Вскоре я начал покупать однушки, одну, потом другую, третью… Но страх не ушел.

В 22 года мне внезапно поставили диагноз — редкая форма глаукомы и прогноз — зрение сохранится в лучшем случае на протяжении следующих 15 лет при своевременном лечении, и считанные годы без него.

План был ясен как день — у меня впереди максимум 15 лет, чтобы собрать портфель таких размеров чтобы я не стал обузой для своей семьи, а семья не нуждалась в деньгах.

И я начал копить еще сильнее. Пока другие покупали бмв и лексусы, я покупал бушную хонду за 3х месячный доход. Пока другие строили дома — я покупал панельку в эконом районе. Пока другие покупали брендовые шмотки, я одевался в круг за 2-3 тыс рублей. Но меня это не беспокоило — награда в виде финансовой свободы была важнее.

Фондовый рынок

В 2017 году под влиянием Олега Клоченка и других популяризаторов ранней пенсии, я решил что однушки и депозиты для лохов, и я начал копить на фондовом рынке. Сначала понемногу, сильно переживая за тысячи рублей волатильности в день, но со временем ты привыкаешь и незаметно для себя обнаруживаешь что дневная волатильность вполне может быть плюс минус квартира.

Та самая толерантность к риску, которую считают на калькуляторе дипломированные финансовые советники за большие деньги, оказывается тренируется. Да, я стал чемпионом по толерантности к риску, в узком кругу мы стали хвастаться у кого больше убыток за день. Но страх не ушел.

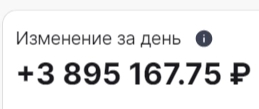

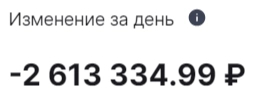

Что то из недавних скриншотов которые нашел:

Когда мы занимались бизнесом — мы хвастались прибылью, а став инвесторами — начали хвастаться убытками.

Настоящим риском оказалась не волатильность, не среднеквадратичное отклонение, которое считают управляющие фондами, настоящий риск — не получить долгосрочную доходность выше инфляция, просрать капитал, а по пути просрать и жизнь на эти попытки.

Я был консервативен, так как не мог позволить себе обнулиться, как это делают бравые герои автоследования, у которых любые потери капитала, все равно компенсируются доходом от управления.

Я не мог себе позволить потерять капитал, поэтому:

Никогда не держал долю акций выше 65%.

Широко диверсифицировался и внутри класса активов, и по разным рынкам. Благодаря этому я собрал флеш рояль из фейлов. Когда ты широко диверсифицирован — у тебя постоянно творится какая то дичь в портфеле. Ты не снижаешь риски, ты увеличиваешь их количество до максимума.

У меня была большая доля зарубежных инвестиций на американском брокере

Был и пассивный портфель из фондов Finex, которые успешно обнулились в 2022.

У меня было много валюты, просто в виде кеша в ячейке и виде облигационных фондов, ведь как мы знаем, рубль всегда дешевеет. Он был 80р за доллар в 2014 и он стал 80р за доллар в 2025.

У меня были фонды недвижимости и квартиры.

Диверсификация — возможность поучаствовать во всех кидках, обнулениях, банкротствах, и заморозках. Пользуйтесь :)

—

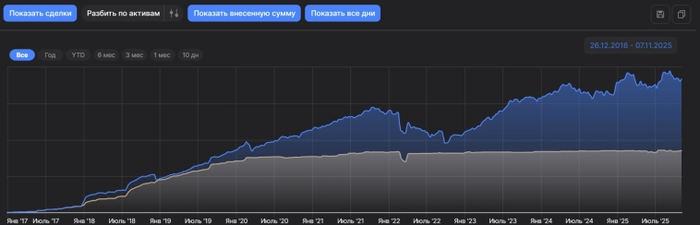

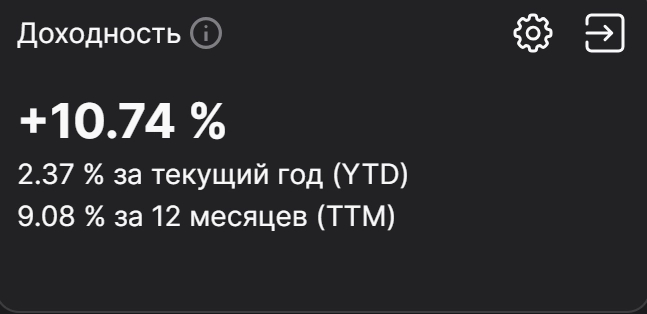

И вот он результат с 2017 года. Здесь всё — и неработающая котлета валюты, и банкротства, и обнуления всех финексов. Я не выбирал для красоты лучший период и лучший класс активов, я просто посчитал доходность на ВСЕ что я скопил, чтобы не обманывать себя.

Это доходность в годовых на ВЕСЬ капитал, который посчитан по формуле XIRR в сервисе интелинвест, которым я пользуюсь с самого начала.

Вот она — реальная доходность реального инвестора, без обмана, ради продажи курсов и автоследования, без подгонки периодов, без пересоздания модельных портфелей на дне рынка, чтобы потом рисовать красивые цифры, без демонстрации только успешных активов. Это доходность со всеми поведенческими ошибками, свойственными обычному человеку, а не теоретику-аналитику-балаболу.

И от этого я откусываю 2% в год на жизнь. И кажется, даже 2% это too much.

Как прожечь свою жизнь, слушая аналитиков.

Я потратил тысячи часов на прослушивание и чтение бесконечной бай\селл-сайд аналитики. Иван Данилов (Кримсон дайджест), Аленка Капитал, Тактики (Олег Клоченок), The Wallstreet Pro (Черемушкин), Мозговик, NZT, РБК, аналитика брокеров, и десятки других.

Мой единственный вывод за почти 10 лет, потраченных на это — чтение аналитики это самое ТУПОЕ, что Вы можете делать, лучше сходить в казино или напиться, даже так время будет потрачено лучше.

Второй совет — если все таки хотите кого то читать — читайте не то что аналитики пишут сейчас, читайте все с лагом в год другой, чтобы сразу сравнить эту болтологию с реальностью. Некоторых из этих имен я оценивал ретроспективно — там просто чудовищные убытки по портфелю, сформированному на основе их рекомендаций в прошлом, на любой дистанции. Что не мешает им зарабатывать десятки миллионов в месяц на продаже этой писанины.

Черт с ними с результатами, но что не так с самой концепцией жизни на капитал?

Вот основные проблемы:

Профессиональная деградация

Не работая, не преодолевая ежедневные трудности в работе, Вы медленно ит гарантированно теряете компетенцию, теряете навыки и профессиональные, и коммуникативные. И чем дальше, тем сложнее вернутся. Уже сейчас, мои бывшие коллеги выросли в разы, а я даже не понимаю, за что браться, так как все изменилось.

Изоляция

Работа или бизнес — это коллектив, это всегда постоянные взаимодействия с людьми, это обмен опытом. Но без работы, все новые связи отпадают, а старые медленно но верно разрушаются. О чем говорить с бывшими коллегами, если ты больше не участвуешь в гонке?

Сбитые летчики никому не интересны.

Самооценка

Медленно и верно и она начнет разрушаться. Старые успехи уже никому не интересны, да уже и сам перестаешь верить в свои старые победы. А новых нет.

В инвестициях, ты никогда не можешь понять, какая роль в росте портфеля — твой вклад, а какая — удача или просто фаза рынка. Даже удвоение портфеля как в 23м году ты не повесишь себе на грудь. Зато все потери — они точно будут ощущаться как свои личные неудачи.

И да, никакая компенсация через уделение времени семье, или занятием хобби в свободное время, не даст удовлетворения. Семье нужен пример как каждый день решать проблемы, и возвращаться героем, а не ваше время проведенное дома, благодаря FIRE и умение отсчитать 2% от капитала в год.

Самоидентификация

Да, на вопрос людей “а чем ты занимаешься?” я больше не могу ответить ничего внятного. Не могу на него ответить и сам себе.

Полная зависимость от капитала

Благодаря потере профессиональных качеств и любых активных источников дохода, зависимость от капитала возрастает до максимума. И это влияет на решения, усиливает страх ошибки.

Большинство публичных инвесторов с большим капиталом — имеют активный и высокий доход от деятельности — блогов, продаже аналитики, бусти, автоследований. Честно говоря, их жизнь не изменится даже если они полностью обнулятся. И это позволяет им принимать более смелые решения, которые не сможет принять инвестор, живущий только с капитала.

И страх потерять капитал и снова стать бедным, только уже без шансов на повторные карьерные успехи — будет только расти.

К чему все это привело меня и может привести тех, кто идет тем же путем?

На пути к ранней пенсии я заработал деньги, друзей, признание, уверенность в себе.

На самой пенсии я заработал:

Тревожно депрессивное расстройство

Постоянные проблемы со здоровьем. Кто то наивно думал что стрессы от потерь наподобие 24.02.2022 пройдут бесследно?

Бессонницу

Проблемы с алкоголем

Потерю большинства друзей и окружения

Ходьба по психотерапевтам, пачка рецептов на антидепрессанты, бесконечные врачи — это точно тот FIRE на который я рассчитывал вначале?)

Вместо вывода

Ранняя пенсия в чистом виде, в котором о ней рассказывали первые западные блоггеры популяризаторы — полное говно, забудьте про этот бред. Это добровольная инвалидизация, самовыпиливание из общества. Все вариации, вроде Бариста-FIRE такая же чушь.

Откладывать и копить на будущее, когда настанет нетрудоспособность отличная идея. Но не надо выталкивать себя в эту нетрудоспособность раньше времени.

Как говорил мне один из психологов, “Мужик должен чем то трахать этот мир”.

Вот и трахайте, пока есть чем. А FIRE — пусть останется красивой сказкой.

Послесловие от Павла: история Алексея всколыхнула довольно активные обсуждения в тусовке русскоязычных инвестблогеров. Собрал ссылки на самые интересные реакции у себя на канале.