Первые шаги в эксперименте «Заработать на кредитке»

Месяц назад я начал новый эксперимент. Решил попробовать зарабатывать на средства с кредитных карт. То есть создать капитальчик полностью на заемные деньги. Сейчас это имеет смысл, так как ставки высоки, а банки соревнуются друг с другом за привлечение клиентов. Пусть доход невелик, но это же не мои средства 😏

Главное в работе с кредитками понять следующее: у карты есть период, на который банк предоставляет вам деньги бесплатно (без процентов и комиссий).

Поэтому есть две возможности зарабатывать:

На вкладах. На этот период кредитные деньги можно выгодно пристроить на накопительные счета.

На кэшбэках. Карты предлагают разные условия по кэшбэку, поэтому, если завести несколько, то появляется свобода выбора, чем расплатиться, чтобы получить выгодную скидку.

❗ Конечно, есть риск нарваться на комиссии и штрафы, но если делать все вовремя и четко, то этого можно избежать. Минное поле штрафов начинается, когда растет просрочка по возврату кредитных средств после окончания беспроцентного периода. Не вступайте на него!

Пока первых заработков нет, прошло еще меньше месяца. Обязательно напишу об этом позже. Пока расскажу о том, что предпринял за этот месяц.

✔️ Проверил кредитную историю

Писал об этом ранее. Зафиксировал, какая была кредитная история до обращения в банки и что есть сейчас, чтобы понимать, как это влияет на выдачу кредиток.

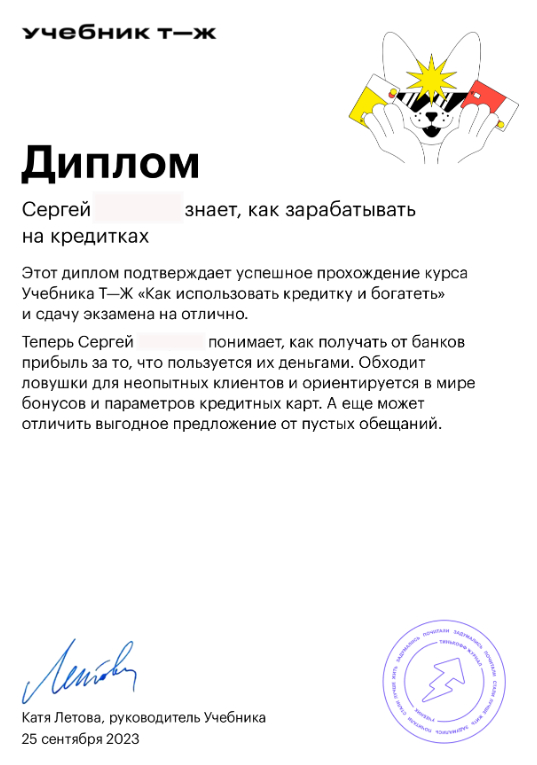

✔️ Прошел курс Учебника Т—Ж «Как использовать кредитку и богатеть».

Получил милый дипломчик. Могу сделать мини-конспектик, если попросите в комментах или полайкаете.

✔️ Много читал, подписался на каналы, которые мониторят банковские акции.

На первом этапе инфы было много, но постепенно понял, что происходит и сократил количество источников информации. Мое время дороже.

✔️ Систематизировал работу с картами

Завел таблички для контроля и настроил уведомления. В этом эксперименте, впрочем как и всегда, очень важен контроль и дисциплина, чтобы не влететь на комиссии и штрафы. После того, как все систематизировал, мозги и руки высвободились. Уведомления напоминают, что нужно вовремя сделать.

Минусы в работе кредитными картами и как с ними справляться

➖ На данный момент банки мне отказывают в выдаче новых кредитных карт, так как видят по кредитной истории, что я завел несколько и пытался еще. Я затаился на несколько месяцев.

➖ Зато активизировались микрофинасовые барыги и стали слать смски с предложение кредитов. Я их заблокировал, больше не беспокоят. Были и звонки, но я скидываю, благодаря определителю номера.

➖ У многих банков слишком сложные тарифы с pdf вложенными в pdf. Когда такое вижу, не ввязываюсь.

➖ Некоторые меняют условия задним числом, ломая людям схемы и нервы. Отличился один татарский банк, куда многие пришли за сладкими условиями.

➖ Ограничения на переводы, в том числе по СБП. Крохоборы в некоторых банках ограничиваются минимальными суммами. Сейчас лимит, установленный ЦБ — 100 000 руб. в месяц. Приходится внимательно смотреть, чтобы не попасть на комиссии.

➖ Ловля блох в виде подписок на уведомления, переводы и прочее, а также чудные комиссии. Приходится много гуглить про каждый банк.

➖ Нужна большая внимательность и систематичность, чтобы следить за сроками и условиями. У всех банков свои заморочки. Я решил это, сделав общую табличку по всем картам с привязкой к календарю, который присылает уведомления, чтобы не пропускать сроки оплаты минимального платежа и возврата займа.

👉 Главное, системный подход. Я наладил схему перетока денежек из одного банка в другой и теперь жду процентов. В схеме не участвует ни копейки моих средств.

❓ Расскажите, с какими проблемами сталкивались?

—

Показать полностью

2

Начинаю копить

Канал автора в Тик-ток @nfactorial_school

Ответ на пост «Вот зря гонят на инфоцыган»

Совет дня! Как накопить 12 млн рублей?!

Просто! Нужно всего лишь

Реально ли меньше тратить?

Часто, что я, что знакомые, что скорее всего и вы, задаетесь вопросом, а реально ли тратить меньше?

Вчера я сидел и тупил в компьютер, давно не играл так, что бы больше часа, да еще в рейде на 150+ человек. Сидел себе спокойно в два игровых окна и в одном танковал, а в другом собирал лут. И как то вот, задумался о накопительстве вещей и денег.

Прошу прощения моих подписчиков которые потихоньку добавляются, обещал писать как потихоньку выпутываюсь из долгов и стараюсь жить нормальной жизнью, но не было времени писать. Жизнь к сожалению не была нормальной, еще одни отношения которые я прервал и больше нет желания прыгать на данные грабли с титановой рукояткой, на которой еще и штырь приварен.

Работаю я теперь на двух работах, с утра и до ночи, а квартира превратилась в чисто ночлежку. Деньги ни как не хотели копиться, кое как уходил в ноль. Но вот, я свободный человек и как то странно все стало. Уставать стал меньше, спать больше и денежка понемногу копится.

Но все же, деньги тратятся, иногда не понятно куда, но если разобрать, то в принципе то все нормально, списаний нет левых, потерь то же нет, но как то все не то, ну вот не получается как в каком ни будь Скайриме скопить пару миллионов за пару недель.

Хочу сейчас начать вести эксель как раньше вел, даже файлик нашел, кому надо подредактирую и скину обновленную версию. Там и графы расходов и доходов и в общем полный бух учет домашний. Почему я его когда то вел? Почти такая же ситуация что и сейчас, по глупости и из за родни позалазил в кредиты и кое как выбирался, создал этот файл и начал прям все досконально считать, в итоге за пару месяцев смог закрыть три не больших кредита, я видел сколько получаю, сколько расходую. И собственно говоря, таблица вполне помогла начать экономить и не задаваться вопросом "Где деньги Билли!?".

Перед каждой покупкой стоит взвешивать, а нужно ли оно вообще? Это самое первое правило что я ввел для себя, оно отсекало примерно 50% всех моих покупок, особо спонтанных.

Во вторых лучшим решением будет по мониторить цены, бывало и такое, что натыкался на распродажу и брал вещь прям за копейки. Отличный пример последняя покупка хотелки, клавиатура досталась с Озон за 2т.р. у других же она от 4 до 5т.р. Но вот хитрить с акций отзыв за баллы я бы не советовал, тут Озон вас сам обхитрит, я так набрал вещей в принципе нужных, по 100-200руб, но с наградой за отзывы в виде 200-300баллов. В итоге, из 6 вещей мне начислили лишь за две, все правила соблел так сказать, и фото и написание и время, но Озон умнее и слал он таких как я на хер, не дополучил я в районе 1200 баллов, бороться с сапортом бесполезно, это как на стену молиться в анекдоте...

Третье, иногда можно взять и б\у вещь, причем она будет в идеале, принципы на счет нового сломались после последних покупок в Связном и ДНС, то брак, то б\у подсовывают, а ценник сами знаете какой в данных магазинах.

Ну и четвертое, избавляться от всего лишнего. Не пользуетесь вещью, не фиг ее хранить, продаем. Но там то же нужно сперва подумать, ибо я то думал и что может пригодиться оставлял, моя же бывшая не думала, ее логика, не пользуемся прям щас, то выкидываем или продаем, а потом бегает и покупает такую же вещь...

Почему я не стал тут расписывать об экономии в виде готовки на 100рублей в день? Да потому что смысла нет, во первых люди кушают по разному в количественном объеме, а кто то не может себя ущемить в качественном. Но вот от сладостей можно частично отказаться. Я сладкоежка, но ущемлять себя не позволю! Но все же, поскромнее буду в отличие от бывшей которая могла набрать на 500-1000 сладостей и этого ей с ребенком хватит на день...

Курить я так же не бросаю, стресс уменьшился. так что пол пачки или треть в день.

Экономить на свете или воде, ну то же товарищи глупо как то в наше время, у меня все лампы диодные стоят. Но вот на тепле еще можно, т.е. в квартире это правильная настройка окон и замена резинок, теперь у меня как в бане, тепло и уютно.

Вот на воде еще можно как то что то сэкономить живя в квартире при конской коммуналке, ибо я стираю вещи не часто, проще иметь побольше вещей и как то их группировать, чем заниматься откровенной х*йней в виде стирки в машинке одних мать его трусов, я в прямом смысле, трусы, одна штука закинутые в барабан и начинается стирка XD Просто коммуналкой я занимался, а не бывшая, поэтому она не понимала сколько стоит ее данный заскок в конце месяца.

В общем, кому интересны мои рассуждения, скину эксельку, да соберу основательный рассказ про реальную экономию и накопительство денежек, а не вот это вот все в виде откладывания 5 раз по 25% от зп, что бы накопить)

Если пойдет, то добавьте в какое ни будь сообщество, например котолампа, а то размечтался тут о красивой жизни)

Показать полностью

Финансовый дневник. Итоги сентября 2023

Месяц пролетел незаметно. Вроде совершенно недавно публиковал пост про затратный август и тут уже и сентябрь прошел и нужно пилить пост про итоги сентября. Скажу сразу – в наш личный лимит в 50.000 ₽ мы снова не уложились.

🥩Еда, продукты – 18.594 ₽

Как и полагается, самая затратная категория расходов это еда и продукты (ни для кого не секрет, человеку что бы жить нужно дышать и кушать, дышим мы пока бесплатно, а вот за хавчик приходится платить).

🧒🏼Ребенок – 10.980 ₽

Вторая по затратности категория - это ребенок. Сюда входит: смесь, подгузники. Ну и бурный рост, плюс похолодание вынуждают идти в магазин за новыми вещами, хотя, конечно, множества вещей нам отдали знакомые, всё равно точечную покупку никто не отменял. Плюс ребенку даём Лактазар, но он учтён в другой категории.

🥂Кафе, рестораны – 9.895 ₽

ТОП-3 самых затратных категорий закрывает походы по кафе и ресторанам. Я посмотрел траты в августе и обнаружил что в этой категории трат вообще не было. Странно.

👕Одежда – 5.272 ₽

Жене одежду купили, фоток нет, к сожалению.

Пусть будет хотя бы фото жены с ребенком и фонтана.

🍷Алкоголь – 4.418 ₽

В принципе, держим планку. В прошлом месяце было на 292 ₽ меньше. Мне кажется нужно снижать темп, даже Тинькофф намекает.

🎡Мероприятия – 4.000 ₽

Жена давно хотела покататься на сапах, да я и был не против попробовать. Ребенка оставили у бабушки и помчали ловить последние теплые деньки лета. Понравилось.

🚕Такси, индрайвер – 3.871 ₽

На 60 ₽ больше чем в прошлом месяце. Такие траты потому что либо я поздно освобождаюсь с работы когда автобусы уже не ходят, либо просто я уже устал и хочу быстрее попасть домой (но это редкость, стараюсь не давать слабину, в автобусе пока едешь можно еще кучу разных дел обдумать).

🏠Кварплата, ЖКХ – 3.599 ₽

Ну тут всё как обычно - электричество, вода, вывоз мусора. Пока что без отопления, вот там будет весело.

🍦Напитки, сладости, жвачка – 3.553 ₽

Долго не мог вспомнить почему так много трат в этой категории. Вспомнил. Тинькофф мне предложил кешбэк за Алёнку! Ну и понеслась. Хорошая часть этих денег вернулась кэшбэком. Ну а в остальном мороженное, кофе на прогулках, жвачка.

🚌Проезд на общественном транспорте – 3.400 ₽

Пополнение транспортной карты. И как минимум один раз пользовался услугами междугородних автобусов.

💊Лекарства, больницы – 1.994 ₽

Лактазар ребенку. И еще купил капли для глаз, японские (или корейские). Эффект очень прост: как будто твои глаза вынули, засунули в стакан с холодной, свежей водой с ментолом, прополоскали и вставили назад. Эффект усталости убирает, ну и если раздражение небольшое, краснота, зуд, снимает тоже.

📱Связь, интернет – 1.900 ₽

Косарь это мне и жене на месяц на услуги сотовой связи (YOTA). И 900 ₽ это за интернет.

🚿Гигиена, уборка – 1.165 ₽

Даже не помню что именно. Салфетки влажные, туалетная бумага. Мешки для мусора еще.

🏢На работе – 718 ₽

По сравнению с прошлым месяцем - сущие копейки. Видимо наш коллектив больше работал в сентябре и меньше пил кофе с печеньками и не ходил в туалет.

🐈Коты – 706 ₽

Мало трат потому что корм они еще не съели. Траты были только на наполнитель для лотка.

🗞️Подписки – 647 ₽

Тинькофф PRO, музыка VK, тупорылый Яндекс который почему-то списал у меня деньги за подписку, ХОТЯ у меня был пробный период, и дальше был семейный доступ, за который платит жена. Очень хотел разобраться, но понял что это всё тщетно, главное что они ответили, мол, больше списывать не будем, "приостановили" вашу подписку, пока действует семейная.

✂️Стрижка – 600 ₽

Просто скопирую эту категорию из поста про траты в августе.

Два раза (!) подстригся. Это вам не в барбершопах деньги прожигать. Въетнамцы на столетии (Владивостокцы поймут) стригут не хуже ваших хваленных бородатых мастеров.

🛋️Быт – 361 ₽

Дальневосточные комары настолько суровы, что активизируются только в конце сентября. Потому что всё лето ни одного укуса, а сейчас, уже третий день летают и кусают (и это при закрытых окнах!) Было принято решение провести контркомарийную операцию по закупке средств уничтожения летающих гадов (фумигатор и пластины). Определил эти траты в категорию быт, туда же входят всякие домашние принадлежности, типо постельного белья, гладильной доски и, как вышесказано, средства противовоздушной противокомарийной обороны.

🛴Кикшеринг – 96 ₽

Значит, время было позднее. Такси с работы стоило около 500 ₽. Меня это не устраивало. В итоге я проехал на самокате в сторону дома, и через 8 минут езды, в другом месте вызвал такси. Цена была в два раза ниже. Короче, сэкономил рублей 200 в сумме.

📦Пакеты – 51 ₽

Пакеты из супермаркетов.

ИТОГО за сентябрь потрачено: 75.820 ₽

Выводы.

Нужно меньше употреблять алкоголь и ходить по ресторанам. На продуктах и ребенке, естественно, экономить нельзя, а вот эта категория трат неплохо так ударила по кошельку.

🏦 Брокерский счет Тинькофф – 290.000 ₽

Повторюсь, это сумма которую я отдал брокерам.

А портфель стоит 359.000 ₽ (снизился по сравнению с прошлым месяцем).

💵 Накопительный счёт Тинькофф – 190.000 ₽

По сравнению с прошлым месяцем +58.000 ₽. Сейчас объясню мою новую финансовую политику. С зарплаты я 10.000 ₽ отправил на Брокерский счет, на карте оставил 10.000 ₽ и остальное перевел на Накопительный счёт. Пускай с этой суммы копятся проценты. Когда деньги на дебетовой карте закончились, я начал платить кредитной картой Тинькофф Platinum (мне она досталась бесплатно). Когда придет зарплата (15 октября) я сразу закрою долг, 10.000 ₽ пойдут опять на брокерский счет, а остатками буду платить. Как только сумма на дебетовой карте будет подходить к нулю, буду пользоваться кредиткой. Главное непрофукать момент когда закончится беспроцентный период на кредитке и вовремя её погасить. Ну и не впадать в финансовое безумство.

💶 Вклад «Лучший» Сбер – 470.000 ₽

Тут без изменений, ждём 1 декабря. А там уже посмотрим в каком банке будет более выгодные условия для вложения (и какая будет вообще на тот момент процентная ставка).

В конце поста буду прикладывать цитатку и работу нейросети.

За деньги нельзя купить одного — бедности. Тут нужно обратиться к помощи фондовой биржи.

Роберт Орбен

Ну и в завершении, всем любителям телеграм-каналов на Пикабу, вот ссылка на мой телеграм канал где я ежедневно (не всегда удается день в день) делюсь с вами моими финансовыми операциями и выкладываю свои ежедневные траты. Сюда на Пикабу я постю (или пощу), в общем, пилю пост, только по итогам месяца.

Показать полностью

14

Сможете найти на картинке цифру среди букв?

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

5 простых шагов на пути к финансовой независимости: Накапливаем миллионы рублей постепенно | Часть 1

Да-да именно постепенно. Не ракетой, летящей на Луну от расжавшихся пружин, делающих иксы, а постепенно. Если ты, мой любознательный читатель, ждёшь, что я буду рассказывать о волшебной кнопке «бабло», то ты ошибся адресом. Мой канал - это про успешный успех на длинном горизонте.

Но если ты решишь задержаться, то узнаешь, как следуя опыту автора, пройти путь от должника до миллионера за несколько лет. В своих статьях ничего не придумываю, делюсь собственным опытом и мыслями. Свой путь начал в конце 2021 года, кардинально изменив жизнь, перевернув её кардинально. И 5 шагов, о которых пойдёт речь, испытаны на собственной шкуре.

Сегодня поделюсь с Вами самым важным шагом, который помог мне начать формировать капитал. Его я отношу к основе основ моего сегодняшнего финансового благополучия, а уж поверьте, оно не всегда было позитивным. Большую часть взрослой, самостоятельной жизни, пребывал в кредитной яме, сам того не подозревая.

Готов? Тогда поехали!

Как накопить миллионы: Пошаговая инструкция

Шаг 1. Начать вести семейный бюджет

Без чёткого регулирования и планирования трат в начале пути финансовой независимости не получится определить свои тёмные и светлые финансовые стороны. Как их отличить и понять где проходит эта тонкая грань добра и зла?

Для каждого человека она своя, но в основном все мы схожи, поэтому буду основываться на своей методологии.

Тёмные стороны — кредиты, долги, необязательные траты, понты, роскошь. Кредиты и долги понятно. Занял нам банк под процент или друзья, отдаём согласно всех условий сделки.

Необязательные траты — спонтанные покупки, например поход в магазин на голодный желудок гарантирует сметание всего и вся с полок.

Понты — «рисование» на публику айфонами, дорогими гаджетами, шмотками.

Роскошь — автомобиль, перевозящий пятую точку до работы и обратно.

Светлые стороны — доходы, кэшфлоу вашего благополучия. И чем больше доходы, тем быстрее тёмная сторона уступит место светлой.

Теперь предлагаю провести небольшой тест.

Задам вам простой вопрос — сколько Вы потратили на продукты в июне месяце? Подумайте. Я не тороплю. Уверен, что с вероятностью 90% Вы дадите примерный ответ, который будет далёк от действительности. Ведь так? Мы не ведём учёт расходов и поэтому не знаем или не хотим знать куда уходят наши деньги.

Да я и сам не знал раньше куда уходят деньги, но посчитав, подбив таблицу, ахнул и обомлел, как пишут авторы кликбейтных заголовков.

Я готов назвать свои цифры до копейки. Даже с начала года. Даже помесячно. Например, в июне, траты на продукты 34 501,93 руб., за половину года 233 794,85 руб. Средний месячный продуктовый чек моей семьи, состоящей из четырёх человек — 38 965,81 руб.

И так в каждой категории трат

До копейки знаю куда и сколько уходят заработанные деньги. Ипотека, коммуналка, здоровье, одежда, транспорт, образование, отпуск и другие категории ежедневно образуют свод семейных трат.

Веду таблицу на Яндекс Диске, доступ к ней открыт с любого устройства. Заполняю хоть со смартфона, хоть с ноута. Не пользуюсь программами, приложениями, только электронная таблица. Сам своими ручками сформировал на один раз и просто ежедневно вношу в неё данные. Веду её второй год, и уже могу прикинуть личную инфляцию, которая далеко отличается от российской.

Но не только расходы учитываются в семейном бюджете. Как определить профицитен он или дефицитен? Правильно, добавляем доходы. Заработная плата, кэшбэки, продажи Авито, купоны по облигациям, дивиденды, возврат НДФЛ и другое образуют светлую сторону бюджета.

Что позволит определить таблица семейного бюджета?

Основное, для чего она предназначена — поиск «чёрных» финансовых дыр. Те самые предметы роскоши, ненужные траты и понты. У меня это был автомобиль, основной целью которого было перевозить меня до работы и обратно. Всё остальное время он простаивал на стоянке и постоянно сосал мои доходы. Продал и не жалею.

Ещё отношу к ненужным тратам ресторанно-кафешечную еду. Нет ничего лучше, полезнее и дешевле домашней еды. Да и готовить мне нравится, а те же самые блюда в общепите стоят в разы дороже. Но полностью отказаться пока не получается, пятничный Ростикс очень трудно чем-то заменить.

Определив финансовые дыры с ними уже можно и нужно бороться. Всё зависит от нашего конечного желания и цели, которую преследуем. Если моя мечта — финансовая независимость к 45 годам, а мне сейчас 37 лет, то я легко отказываюсь сегодня от того же автомобиля. Я нашёл выход — пешая ходьба, велосипед или такси.

Варианты есть всегда, надо их найти, но без формирования и ведения таблицы финансового бюджета, найти их будет не просто. Но если захотеть, то как говорят в инвестиционном сообществе, можно на Луну полететь. Чего и Вам желаю!

Вот мы и разобрали первый шаг на пути к финансовой независимости, если у Вас остались вопросы, то оставляйте их в комментариях, с радостью на них отвечу. Продолжение следует...

На этом всё. Берегите себя. Всем профит!

Понравилась статья? Ставьте «лайк» и поддерживайте автора подпиской на канал ПростоPROжизнь — канал о пути к финансовой независимости ✅

Я в других местах этих ваших интернетов:

Мой портфель — Все мои инвестиционные инструменты 💸📈

Телеграм — Лучший канал в Телеграм о пути к финансовой независимости 🔥

SMART-LAB — Мой блог в сообществе инвесторов, ломающий стереотипы людей призывами антипотребления 😈

Пульс Тинькофф — Моя страничка в Тинькоффском Пульсе, статьи постоянно попадают в ТОП 📈

Подписался — стал богатым и успешным!

Показать полностью

2