Минфин продолжает наполнять долговой рынок классикой и хочет занять рекордную сумму в этом году. Доходности ОФЗ уже на уровнях марта 2022 г

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжает своё падение и подобрался к 114,37 п., вплотную приблизившись к уровням февраля-марта 2022 г. Доходность же самих бумаг значительна выросла, на последней пресс-конференции Эльвира Набиуллина попыталась объяснить данное событие: "Доходности ОФЗ также повысились примерно на 1% с прошлого заседания. Отчасти это связано с ожиданиями более длительного сохранения жёсткости денежно-кредитных условий. Но определённое влияние на ОФЗ оказывают и ожидания по бюджетной политике". Мы с вами обсуждали данные факторы в прошлых постах, обновим их:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г.

🔔 По последним данным Росстата, за период с 26 марта по 1 апреля ИПЦ вырос на 0,10% (прошлые недели — 0,11%, 0,06%), с начала марта — 0,31%, с начала года — 1,87%. Да недельные данные ниже 4% saar, но мы всё равно превысили темпы прошлого года (в марте 2023 г. недельные данные составили — 0,23%, месячный пересчёт регулятором — 0,37%). Большой вопрос, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Дальше следуют проинфляционные риски: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (бензин, дизтопливо). Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 7-8%.

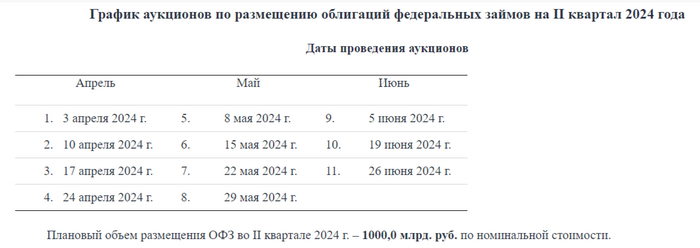

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II квартале хотят разместить 1₽ трлн). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ в феврале основными покупателями новых выпусков стали банки (~60% от общего объёма, 155₽ млрд) и НФО в рамках доверительного управления (~30%). При этом в феврале банки неистово продавали ОФЗ, а основными покупателями являлись фонды ДУ и НФО.

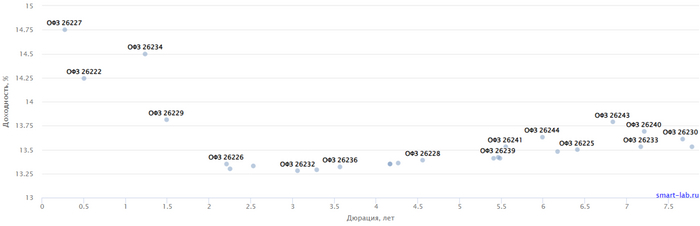

✔️ Доходность большинства выпусков перешагнула 13,4% (ОФЗ 26238 торгуется по 59,4% от номинала с рекордной 13,5% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде марта она составила — 14,832% (доходность повысилась).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26242 (погашение в 2029)

Спрос в классике был ошеломительным — 124,4₽ млрд, выручка составила — 46,9₽ млрд (средневзвешенная цена —85%, доходность — 13,34%). По ОФЗ 52005 аукцион признан несостоявшимся.Таким образом, Минфин заработал за этот аукцион — 46,9₽ млрд. Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, значительный спрос от регулятора.

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (возможно, понадобится больше), при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Денежная реформа

После назначения Дмитрия Анатольевича Медведева и.о. Главы Центробанка России, он обозначил первые шаги на этом посту

« Первым и самым главным действием для нас является проведение денежной реформы. Мы должны вернуться к советским деньгам.Советский рубль всегда был основой государства, надёжной опорой, крепче него ничего не было. Что тогда был доллар—52 копейки? А сейчас? Пожили при капитализме— и хватит. Мы должны вернуть страну на прямые железные рельсы и по ним двигаться к светлому будущему, а не вилять по оврагам между этими вашими фьючерсами. Деньги есть, держитесь.»

Угадайте звездного капитана юмористической команды «Сборная Красноярска» по описанию одного из участников

Ну что, потренировались? А теперь пора браться за дело всерьез.

Показать полностью

Минфин продолжает наполнять долговой рынок классикой, очередные максимумы в доходности длинной бумаги

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI продолжает своё падение и опускался ниже 115 п., приблизившись к уровням февраля-марта 2022 г. Доходность же самих бумаг значительна выросла за последний месяц, на последней пресс-конференции Эльвира Набиуллина попыталась объяснить данное событие: "Доходности ОФЗ также повысились примерно на 1% с прошлого заседания. Отчасти это связано с ожиданиями более длительного сохранения жёсткости денежно-кредитных условий. Но определённое влияние на ОФЗ оказывают и ожидания по бюджетной политике". Мы с вами обсуждали данные факторы в прошлых постах, обновим их:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г. Примечательно, что ЦБ обновил макроэкономический прогноз, где повысил прогноз инфляции в 2024 с 4,9% до 5,2% (видимо, признав неудовлетворительные темпы инфляции)

🔔 По последним данным, за период с 12 по 18 марта ИПЦ вырос на 0,06% (прошлые недели — 0,00%, 0,09%). Март вселяет надежды, всё-таки темпы снижаются и они ниже прошлогодних. Но есть несколько факторов, которые могут повлиять на данные темпы: как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Дальше следуют проинфляционные риски: рост цен на бытовые услуги, тарифы ЖКУ и сверх траты бюджета РФ. Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 6-7%.

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии. Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ новые выпуски ОФЗ в январе примерно в равных долях были выкуплены банками (~47% от общего объёма выпуска, ~104₽ млрд) и НФО в рамках доверительного управления (~45%). При этом в феврале банки неистово льют ОФЗ, а основными покупателями являются фонды ДУ и НФО.

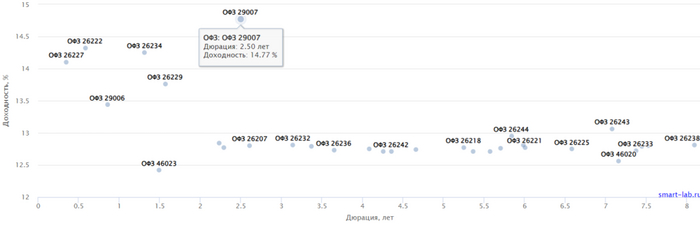

✔️ Доходность большинства выпусков перешагнула 13,2% (ОФЗ 26238 торгуется по 60,2% от номинала с рекордной 13,33% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде марта она составила — 14,84% (доходность подросла).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

Спрос в длинной классике был ошеломительным — 113,8₽ млрд, выручка составила — 90,2₽ млрд (средневзвешенная цена —90,3%, доходность — 13,43%). Таким образом, Минфин заработал за этот аукцион — 90,2₽ млрд (прошлая неделя — 40,9₽ млрд). Согласно, плану Минфина на I кв. 2024 г. необходимо разместить — 800₽ млрд, уже размещено ~767,3₽ млрд, план считай выполнен (в запасе 1 неделя).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн, при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Инфляция в середине марта — темпы продолжают снижаться, они ниже прошлогодних. Но держим в уме месячный перерасчёт и проинфляционные риски

Ⓜ️ По последним данным Росстата, за период с 12 по 18 марта индекс потребительских цен вырос на 0,06% (прошлые недели — 0,00%, 0,09%), с начала марта — 0,11%, с начала года — 1,66% (с 1 по 20 марта 2023 г. рост цен составлял — 0,12%, за полноценный месяц — 0,37%). Март вселяет надежды, всё-таки темпы снижаются и могут уйти ниже 4% saar (это месячная инфляция без сезонных факторов, умноженная на 12), помимо этого темпы на сегодня ниже прошлогодних, тогда 0,37% за март 2023 г. равнялись 4% saar. Но есть несколько факторов, которые могут повлиять на данные темпы: самое интересное, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Дальше следуют проинфляционные риски, которые были отмечены на пресс-конференции Эльвиры Набиулинной по случаю сохранения ключевой ставки на уровне 16%:

🗣 По нашим оценкам, с начала года устойчивые темпы текущего роста цен находятся в диапазоне 6–7% в пересчёте на год (сейчас мы выше этого диапазона, цель регулятора 4-4,5%)

🗣 Риски по-прежнему смещены в сторону проинфляционных. Одним из таких рисков остаётся ситуация на рынке труда

🗣 Потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растёт с декабря (уже отмечал рост цен на бытовые услуги и возросший спрос)

В копилку регулятору можно отнести, что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,9% до 11,5%, а наблюдаемая с 15,2% до 14,8%), но цифры всё равно двухзначные, этого мало для смягчения ДКП. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в марте продолжит своё сокращение, а это не есть хорошо —7,1₽ млрд в день начиная с 7 марта (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд). Сейчас $ торгуется по 92,8₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 73,4$, как итог бочка стоит в районе 6800₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6000₽).

📉 По тому же отчёту Сбера за февраль, видно, что ужесточение ДКП работает, выдача ипотеки значительно "просела" — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд). Например, в прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. На выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г. Выдача же потребительских кредитов аномально увеличилась — 255₽ млрд (в предыдущие месяцы — 188₽ млрд, 173₽ млрд, 248₽ млрд). На это могло повлиять ранее одобренные кредиты, которые выдали в этом месяце, желание покрыть потребительским кредитом первоначальный взнос по ипотеке и увеличившийся спрос на автокредитование. Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы охладили спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ).

📌 То, что высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение во II полугодии 2024 г. Но не забываем, что на инфляцию может повлиять рост цен на бытовые услуги, тарифы ЖКУ, которые вырастут в среднем на 10% и сверх траты бюджета РФ.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Bloomberg: Набиуллина и Силуанов не уйдут с постов после выборов президента

Перестановки в правительстве скорее всего будут точечными, слеудет из информации источников агентства

После выборов президента, которые состоятся в России на этой неделе с 15 по 17 марта, источники Bloomberg ожидают начало перестановок в правительстве впервые с 2020 года. По данным агентства, они не затронут финансовые власти. Bloomberg уточняет, что министр финансов Антон Силуанов останется на своем посту, как и глава ЦБ Эльвира Набиуллина, чью отставку источники называют маловероятной.

Среди лиц, кто может уйти с поста — 72-летний министр энергетики Николай Шульгинов. Одним из тех, кто может его заменить, является Борис Ковальчук, который, как ожидается, покинет должность президента холдинга «Интер РАО» на этой неделе, сообщили источники. Ковальчук может возглавить «Газпром», «Роснефть», стать вице-премьером по ТЭКу вместо Александра Новака или губернатором Санкт-Петербурга, сообщал недавно «Коммерсантъ» также со ссылкой на источники.

Министр сельского хозяйства Дмитрий Патрушев, сын секретаря Совета безопасности Николая Патрушева, может стать вице-премьером. На повышение, согласно источникам Bloomberg, может пойти и вице-премьер Юрий Трутнев. Bloomberg предполагает, что Михаил Мишустин, скорее всего, останется на посту премьер-министра, однако, один источник говорит, что его все же может сменить Сергей Кириенко, заместитель главы администрации президента.

Показать полностью

1

Минфин продолжает наполнять долговой рынок классикой выполняя свой план по объёму размещения бумаг. При этом стоит зафиксировать обвал в ОФЗ

Доходность в ОФЗ

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI (ценовой индекс ОФЗ) продолжает своё падение, приблизившись на уровни октября 2023 г., доходность бумаг значительно выросла за последний месяц. Такое снижение связано с некоторыми факторами:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II квартала, то сейчас Эльвира Набиуллина прямым текстом заявляет: "Придётся поддерживать жёсткую ДКП продолжительное время. Пик роста цен пройден осенью 2023 г. Снижение ставки, скорее всего, произойдёт во второй половине 2023 года. Наиболее вероятно плавное снижение".

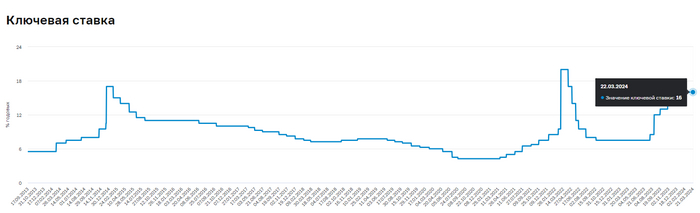

🔔 Да, инфляционное давление ослабевает, но темпы выше прошлогодних, а значит, выйти на цель регулятора в 4-4,5% будет трудно (с такими темпами инфляция будет находиться в диапазоне 6-7,5% под конец года). Мы стали свидетелями того, что ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворительные темпы инфляции.

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии. Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Конечно, можно и поспорить, что вроде бы курс ₽ остаётся стабильным (на нужных уровнях) и инфляция пришла в норму, но всё же проинфляционные риски присутствуют. Поэтому на сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ новые выпуски ОФЗ в январе примерно в равных долях были выкуплены банками (~47% от общего объёма выпуска, ~104₽ млрд) и НФО в рамках доверительного управления (~45%).

✔️ Доходность большинства выпусков подобралась к 12,8%. Учитывая, что ключевая ставка сейчас 16%, то я искренне не понимаю откуда такая "щедрость" в ОФЗ, дисконт более 3%, при этом ещё необходимо учитывать налог с купонов. Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде февраля она составила — 14,79%. Такой доходности не наблюдается в ОФЗ до 1 года, а если копнуть глубже, то можно найти вклады с более высоким % доходности, которые превышают 16%.

Доходность вкладов до 1 года в топ-10 банков, средняя максимальная ставка

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26207 (погашение в 2027)

Спрос в длинной классике был внушительным — 110,49₽ млрд, выручка составила — 70₽ млрд (средневзвешенная цена —92,79%, доходность — 12,92%). Спрос в короткой классике скромен — 8,5₽ млрд, выручка — 4,5₽ млрд (средневзвешенная цена —90%, доходность — 12,72%). Таким образом, Минфин заработал за этот аукцион — 74,5₽ млрд (прошлая неделя — 44,6₽ млрд). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~622,3₽ млрд, при таком темпе регулятор должен выполнить план (в запасе ещё 3 недели).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн, при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок (адекватный % вас ожидает до 3 лет), но те же облигации возможно. На сегодняшний день я выбираю корпоративные облигации на средний срок (2-5 лет) с хорошей кредитоспособностью.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

«Нормальный человек фразу „руки-загребуки“ за маленькие деньги говорить не будет»

Догадались, о ком шутит юмористическая команда «Сборная России»? У нас есть еще девять таких шифровок. Давайте проверим, раскроете ли вы их все!