Каким образом государство должно исправить неравенство и перераспределить ресурсы в пользу уязвимых групп? Стремление к сильному перераспределению благ может подорвать экономическую эффективность и личные стимулы к труду?

**Социальная справедливость** — это концепция, согласно которой все люди в обществе должны иметь равные права, возможности и доступ к ресурсам, независимо от своего происхождения, статуса или других характеристик.

Проще говоря, это идея о том, что каждый человек заслуживает справедливого отношения и возможности реализовать свой потенциал.

Однако это не просто "равенство для всех". Это сложное и многогранное понятие, которое включает в себя несколько ключевых аспектов:

### Ключевые принципы социальной справедливости:

1. **Равенство прав.** Все люди равны перед законом и имеют одинаковые фундаментальные права (на жизнь, безопасность, свободу слова и т.д.).

2. **Равные возможности.** Система должна быть устроена так, чтобы у каждого был шанс на успех, независимо от того, в какой семье он родился, какого он пола, расы, религии и т.д. Это включает доступ к качественному образованию, медицине и трудоустройству.

3. **Справедливое распределение ресурсов.** Речь не о том, чтобы все были одинаково богаты, а о том, чтобы разрыв между самыми богатыми и самыми бедными не был катастрофическим, и чтобы базовые потребности каждого человека (еда, жилье, безопасность) были удовлетворены.

4. **Признание и уважение различий.** Общество должно признавать и уважать культурные, этнические, религиозные и другие различия, а не дискриминировать людей из-за них.

5. **Участие в общественной жизни.** Все люди должны иметь возможность участвовать в принятии решений, которые влияют на их жизнь (через выборы, общественные организации, активизм).

### Примеры проблем социальной справедливости:

* **Экономическое неравенство:** Гигантский разрыв в доходах и богатстве между верхушкой общества и всеми остальными.

* **Дискриминация:** Несправедливое отношение к людям по признаку расы, пола, возраста, инвалидности и т.д.

* **Неравный доступ к образованию и медицине:** Когда качество этих услуг зависит от дохода семьи или места жительства.

* **Нарушение прав трудящихся:** Несправедливая оплата труда, небезопасные условия работы, отсутствие социальных гарантий.

* **Экологическая несправедливость:** Когда вредные производства и последствия загрязнения окружающей среды непропорционально сильно влияют на бедные сообщества.

### Разные взгляды на социальную справедливость:

* **Либеральный/левый подход** делает акцент на **равенстве результатов**. Его сторонники считают, что государство должно активно вмешиваться (через налоги, социальные программы, квоты), чтобы исправить историческое неравенство и перераспределить ресурсы в пользу уязвимых групп.

* **Консервативный/правый подход** делает акцент на **равенстве возможностей** и личной ответственности. Его сторонники считают, что государство должно лишь создать рамки для честной конкуренции (свободный рынок, верховенство закона), а успех или неудача человека зависят от его усилий, таланта и работы.

### Критика концепции

Концепция социальной справедливости не лишена критики. Некоторые утверждают, что:

* Это расплывчатый термин, который разные группы трактуют в своих интересах.

* Стремление к сильному перераспределению благ может подорвать экономическую эффективность и личные стимулы к труду.

* Чрезмерный акцент на групповой идентичности (раса, пол) может, наоборот, разделять общество, а не объединять его.

### Итог

**Социальная справедливость — это не конечное состояние, а непрерывный процесс.** Это постоянное стремление общества к большей справедливости, равноправию и достоинству для каждого его члена. Это вопрос о том, как мы, как общество, относимся к самым уязвимым своим членам и готовы ли мы помогать тем, кто оказался в менее выгодном положении по независящим от них причинам.

Дискуссии о том, как именно достичь социальной справедливости, являются центральными в политике и общественных дебатах по всему миру.

Лидер ЛДПР Леонид Слуцкий обратился к председателю правительства Михаилу Мишустину с инициативой об отмене подоходного налога для россиян. Речь идет о гражданах, чей ежемесячный заработок не превышает 30 тысяч рублей.

Эта мера должна стать важной поддержкой в непростых экономических условиях. Рост цен на базовые товары особенно тяжело ударяет по наименее защищенным слоям населения. Отмена налога позволит таким семьям заметно улучшить свое финансовое положение.

Особую актуальность предложению придает переход на прогрессивную шкалу налогообложения. Слуцкий считает, что освобождение низких доходов от сборов логично дополняет эту реформу. Таким образом государство может проявить социальную справедливость. Напомню, что с 1 января в стране начала действовать прогрессивная шкала НДФЛ.

По данным политика, примерно треть граждан России живут на доходы ниже указанного уровня (30 000 рублей в месяц). По данным Росстата, 15,2% граждан имеют доходы от 22,4 до 40 тысяч рублей, еще 2,6% работающих россиян получают меньше МРОТ (22,4 тысячи рублей). При этом стоимость минимального набора товаров и услуг уже достигает 20 тысяч рублей. Таким образом люди с зарплатой в 25-27 тысяч фактически находятся у черты бедности, а экономия в 13% от скромного дохода — это не мелочь для семейного бюджета. Эта сумма, оставаясь у людей, станет некоторой помощью и позволит немного увеличить потребление. Поддержка почувствуется на бытовом уровне. При этом надо учитывать, что РАН оценивает среднедушевые доходы в 1,7 раза меньше, чем Росстат.

Инициатива выдвинута в преддверии формирования нового трехлетнего бюджета страны. Парламентарий просит правительство заранее заложить в финансовый план соответствующие расходы. Это технически позволит реализовать предложение. Однако откуда будут брать средства, учитывая дефицитный бюджет – не понятно. Так, консолидированный бюджет РФ в первом полугодии 2025 года, по предварительной оценке, исполнен с дефицитом 4 трлн 953,1 млрд рублей.

Ещё больше интересных постов про экономику, финансы и законодательство в нашем ТГ-канале.

Пени - это нестабильная величина, ее штормит от двух факторов:

Ставка ЦБ

Срок просрочки уплаты налога

В 2025 г. собираемость пеней выросла вдвое. Почему? Конечно же, за счет высокой ключевой ставки.

Вот наглядный пример, как росли пени за неуплату НДФЛ вместе со ставкой. В зависимости от того, в каком году вы не заплатили налог, за год просрочки набегали следующие пени:

Просрочка уплаты в 2022 - пени 9%

Просрочка уплаты в 2023 - пени 18%

Просрочка уплаты в 2024 - пени 24%

То есть за 2 года рост в 2,5 раза. Поэтому быть должным налоговой в 2024 - 2025 годах особенно невыгодно. Да, ЦБ недавно снизил ставку, но она все равно остается достаточно высокой, чтобы разочаровать.

Напомню, что срок уплаты НДФЛ по декларации за 2024 г. истек совсем недавно - 15 июля 2025 г. Если вы что-то не заплатили, у вас есть шанс ускориться и заплатить чуть-чуть пеней сейчас вместо крупной суммы потом.

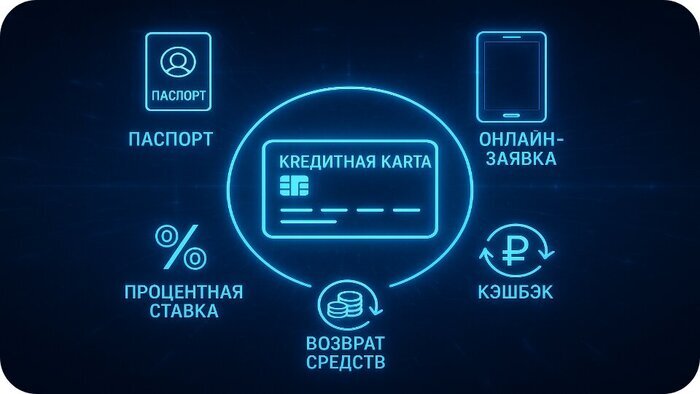

Сегодня кредитные продукты становятся всё доступнее, а требования банков — гибче. Всё больше людей предпочитают решать финансовые вопросы онлайн, без очередей, личных визитов и сбора бумажных справок. Особенно актуальны в этом контексте кредитные карты без справок 2-НДФЛ — удобный инструмент для тех, кто ценит своё время и не готов тратить его на бюрократические процедуры. В этом материале — о том, как работают такие карты, кому они подходят и как оформить их быстро и удобно.

Кредитные карты без справок 2-НДФЛ — минимум формальностей, максимум возможностей

Если раньше справка 2-НДФЛ была обязательной при оформлении практически любого кредитного продукта, то сегодня банки всё чаще отказываются от этого требования. Причина — развитие цифровых технологий и автоматизированных скоринговых систем, с которыми решение о выдаче кредита принимается буквально за минуты и без бумажной волокиты.

📜 Как оформляются кредитные карты без справок 2-НДФЛ

Кредитки без справок 2-НДФЛ особенно актуальны для тех, кто работает неофициально или получает доход нерегулярно. Банковские организации адаптировались к реальности рынка и предлагают получить займ на карту без отказа, без 2-НДФЛ и визитов в офис.

Факты и тенденции: по данным финансовых аналитиков, до 45% всех заявок на кредиты по картам в 2025 году подаются без справок. Рынок активно развивается в сторону упрощения процедур. Банки всё чаще выдают займ на карту только по паспорту без отказа, ориентируясь на цифровой профиль клиента, а не на бумажные подтверждения.

💠 Кому подойдёт кредитная карта онлайн без справок 2-НДФЛ

Банковские карты без справок о доходах становятся всё более популярны благодаря своей доступности. Особенно часто их могут выбирать:

самозанятые граждане;

фрилансеры и дистанционные работники;

индивидуальные предприниматели;

репетиторы, мастера услуг, водители и курьеры;

те, кто только сменил работу или находится между проектами;

люди, сдающие жильё или получающие нерегулярный доход.

Для всех этих категорий возможность оформить кредитную карту без справок 2-НДФЛ — это реальный выход и способ получить финансовую гибкость без отказов и задержек.

💠 Как банки оценивают платёжеспособность без подтверждения дохода

Несмотря на отсутствие документа 2-НДФЛ, банк не действует вслепую. Для оценки надёжности клиента используются так называемые альтернативные методы. Это могут быть данные о кредитной истории (персональный банковский скоринг), движение средств по счетам, стабильность регистрации, история покупок, вовремя оплаченные коммунальные счета или даже частота использования мобильного банка. Всё это формирует цифровой портрет клиента.

Такая система позволяет выдавать кредитную карту без справок тем, кто по каким-либо причинам не может или не хочет получать документы от работодателя. И, что особенно важно, делает этот процесс доступным и быстрым.

💠 Как оформить кредитную карту без справок о доходах: пошаговый алгоритм

Чтобы получить кредитную карту онлайн без справок, необходимо выполнить всего несколько шагов:

Выбрать банк и подходящий продукт на официальном сайте или через мобильное приложение.

Заполнить анкету с указанием ФИО, паспорта (иногда требуется второй документ), места регистрации и контактного номера.

Указать желаемый лимит и подтвердить согласие на обработку данных.

При необходимости — пройти упрощённую идентификацию (например, загрузка фото паспорта или видеозвонок).

Дождаться решения (в большинстве случаев — от 1 до 5 минут).

Получить виртуальную кредитку или дождаться доставки пластиковой карты.

Сложностей обычно не возникает. На оформление уходит не больше 15 минут, при этом ни 2-НДФЛ, ни поручитель не нужны.

Кредитная карта, которую легко получить без справок 2-НДФЛ, станет не просто банковским инструментом, а ключом к росту ваших финансов, если использовать её с умом и стратегией.

ТОП-15 кредитных карт без справок 2-НДФЛ: список лучших банковских предложений

Выбор подходящей кредитной карты без справки 2-НДФЛ особенно важен для тех, кто не имеет официального трудоустройства. В отличие от стандартных банковских продуктов, здесь ключевыми критериями становятся не только ставка и лимит, но и доступность, прозрачность условий и простота оформления. Мы собрали подборку из 15 наиболее выгодных и надёжных кредитных карт, которые подойдут людям с нестабильным доходом, самозанятым, фрилансерам и тем, кто временно остался без работы.

Каждое банковское предложение выдается без отказа при соблюдении минимальных требований — паспорта и положительной кредитной истории. В рейтинг вошли как универсальные кредитки с низким порогом входа, так и премиальные решения с повышенной защитой данных и программами лояльности. Также в списке есть карты, рассчитанные на активных пользователей, которым важно не только получить кредит, но и выгодно им пользоваться.

1. Кредитная карта 120 дней без процентов — Банк Уралсиб

Оформление карты: бесплатно.

Обслуживание: бесплатно навсегда, без дополнительных условий.

Период беспроцентного пользования: 120 дней.

Снятие наличных и переводы в другие банки: без комиссии.

Кешбэк: до 30% за покупки у партнеров.

Кредитный лимит: до 5 млн рублей.

Ставка по кредиту: от 34,9% годовых (актуально на 02.08.2025).

Требуется справка 2-НДФЛ: официальный доход представлять не нужно.

Кредитная карта Уралсиб оформляется без справки 2-НДФЛ и без подтверждения дохода. Заявка подаётся онлайн — анкета проста, решение выносится в течение нескольких минут. Карту доставляют на дом или в пункт самовывоза, не требуется визит в банковское отделение. Такой формат подойдёт тем, кто работает неофициально или имеет нерегулярный доход, но хочет иметь стабильный доступ к заёмным средствам.

У карты — до 120 дней беспроцентной рассрочки, бесплатное обслуживание в течение года, кешбэк и постоянные уведомления о транзакциях. Поддерживаются бесконтактные платежи и мобильные кошельки. Технологическая защита личных данных на высоком уровне. Карта одинаково удобна для повседневных трат и крупных расходов, особенно если нужен надёжный инструмент в условиях нестабильного финансового положения.

Если нужны кредитные карты без справок, Тинькофф предоставляет такие банковские инструменты. Карта с одобрением до 99% выдается без 2-НДФЛ и подтверждения дохода. Взять займ просто, так как оформление занимает не более 5 минут. Клиент открывает сайт, где находится официальная страница банка и форма для заполнения. Затем вводит свои данные и отправляет онлайн-заявку, после чего заемщик получает решение практически сразу. Лимит — до 1 000 000 ₽, грейс-период — до 365 дней. Это особенно удобно для тех, кто работает неофициально или временно не имеет стабильного заработка. Не требуется посещение офиса или сбор бумаг — только паспорт и базовая информация.

Кредитки подходят для покупок, можно снимать наличные, при этом снятие до 50 000 ₽ в месяц доступно без процентов. Есть кэшбэк до 30% у партнёров, бесплатное обслуживание при выполнении минимальных условий, удобное управление через мобильное приложение. Она поддерживает все современные способы оплаты.

Снятие наличных: без комиссии (в любом банкомате).

Кешбэк (баллами): до 10%.

Справка 2-НДФЛ: не требуется.

URBAN CARD — привлекательный выбор для горожан, которым важно сохранить привычный ритм жизни даже при отсутствии стабильного дохода. Кредитование доступно без справки 2-НДФЛ и подтверждения заработка: достаточно заполнить короткую анкету онлайн. Решение принимается быстро, а карта доставляется удобным способом.

Пользователь получает кэшбэк до 10% на транспорт и городские сервисы, а также до 5% на топливо, парковку и обслуживание авто — это выгодно при разной модели передвижения. Ещё одно важное преимущество — рассрочка сроком до 300 дней и дополнительные бонусы от партнёров Яндекс и Сбербанка. URBAN CARD помогает распределить расходы без перегрузки бюджета и при этом сохраняет гибкость — в условиях, когда классическое кредитование может представлять сложность.

Кредитная карта с кэшбэком / Банк Уралсиб / До 2 месяцев без процентов по кредиту

Выпуск карты: бесплатный.

Обслуживание карты: от 0 ₽.

Льготный период (без процентов): до 2 месяцев.

Кэшбэк: до 3% на все покупки.

Кредитный лимит: до 5 000 000 рублей.

Оформление карты без справки 2-НДФЛ: по паспорту.

Среди тех, кто ищет финансовую гибкость без формальностей, всё больше популярность набирают кредитные карты без справок, банк Уралсиб предлагает удобное решение: оформление доступно онлайн, нужен только паспорт. Без посещения отделений и с быстрым решением по заявке — карта становится доступна в кратчайшие сроки, полностью готовая к использованию.

Покупки приносят ощутимую выгоду: до 3% возвращается кэшбэком на любую категорию и до 30% — у партнёров. Льготный период до 60 дней позволяет не платить проценты, если долг погашается вовремя. Такой формат особенно подходит фрилансерам, самозанятым и тем, кто предпочитает свободный ритм работы, но хочет сохранить финансовую стабильность и контроль над расходами.

Кредитная карта Привилегий / Банк Зенит / Два льготных периода: на покупки + снятие наличных и переводы

Выпуск: бесплатно (без условий).

Обслуживание карты: бесплатно.

Льготный период (без процентов): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный лимит: до 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по кредитке.

Нужно предоставлять Справку 2-НДФЛ: не требуется.

Эта кредитная карта подойдёт тем, кто временно остался без официального дохода, но нуждается в надёжном инструменте для повседневных расходов. Заявка оформляется онлайн, процесс не требует справок или визита в офис — достаточно паспорта и пары минут свободного времени.

Среди ключевых преимуществ — кредитный лимит до 2 миллионов рублей и длительный льготный период до 120 дней на покупки и снятие средств, который можно продлить на такое же количество дней при своевременном погашении долга. Кэшбэк до 7% на базовые траты и до 35% — у партнёров, а также бесплатные переводы до 100 000 рублей и снятие наличных без комиссии делают карту выгодным выбором для ежедневного использования.

Карта от Ак Барс Банк подойдёт тем, кто остался без постоянного дохода и ищет нужный способ сохранить контроль над расходами. Оформление — онлайн, нужен только паспорт. Кредитный лимит до 1 млн рублей, средства доступен быстро, без визитов в отделение и лишних формальностей.

В первые три месяца возвращается до 30% за покупки в выбранных категориях. Максимальный бонус — 500 рублей в первом месяце, 1000 во втором и 1500 в третьем. Потом — до 5% за отдельные траты и 1% за остальные. Каждый бонус равно один рубль, эти деньги можно тратить как угодно. Это хороший инструмент для тех, кто хочет покупать с пользой и получать ощутимую отдачу.

7. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Льготный период: до 300 дней.

Кэшбэк (баллами): до 7% в разных категориях.

Кредитный лимит: от 350 000 руб.

Справка 2-НДФЛ: для заявки нужен только паспорт.

Даже при испорченной кредитной репутации можно рассчитывать на поддержку от "Кредит Европа Банк". Выдается кредитная карта без справок с плохой историей, поэтому даже если были просрочки, займ взять возможно. С картой открывается доступ к деньгам без долгих проверок и бумажной волокиты, в случае если все долги погашены. Процесс оформления простой: онлайн-заявка, паспорт и немного времени. Решение принимается быстро, а лимит доступен сразу после активации.

На первые месяцы держателю предоставляется до 300 дней без процентов, в зависимости от типа расхода. Возврат трат — ещё один плюс: 7% начисляется за культурные мероприятия, 4% — за покупки в популярных категориях, 1% — на все остальные расходы. Начисленные баллы полностью соответствуют рублевой стоимости, ими можно компенсировать любые будущие покупки.

Кредитная карта Сбербанка — один из немногих вариантов для тех, кто ищет удобный способ пользоваться заемными средствами без официального подтверждения дохода. Подать заявку можно в несколько кликов через интернет, а после одобрения — сразу начать пользоваться картой. Доступный лимит достигает 1 млн. рублей, при этом льготный период до 120 дней сохраняет контроль над расходами и избавляет от лишних процентов. Это быстрый способ получить финансовую поддержку в нужный момент.

Карта подключена к программе «СберСпасибо»: до 30% от суммы покупки возвращается бонусами у партнёров. При тратах от 5000 рублей в месяц или наличии подписки на СберПрайм+ обслуживание остаётся бесплатным. Снятие наличных и переводы платные: комиссия 3,9% + 390 рублей. Несколько простых условий — и вы получаете удобный финансовый инструмент без лишней бюрократии.

Карта Credit Europe Bank ориентирована на тех, кто хочет сохранить контроль над личными финансами без необходимости подтверждать платежеспособность со справкой. Заявка оформляется онлайн, решение принимается быстро, отказ возможен только при грубых нарушениях кредитной истории. Льготный период — до 40 дней, но главное преимущество — рассрочка сроком до 300 дней, что открывает большой потенциал для планирования крупных покупок без резкой нагрузки на бюджет.

Дополнительную ценность формирует бонусная система: каждое списание приносит баллы, которые можно обменивать на рубли. Экономия на повседневных тратах достигается без дополнительных действий. Условия и возможности карты изложены чётко — вся нужная информация собрана на одной странице. Такой подход упрощает выбор и снижает риск ошибочного оформления.

Выпуск карты: онлайн, бесплатно, одобрение за 5 минут.

Льготный период: до 2-х лет.

Доставка: бесплатно.

Обслуживание карты: бесплатно для всех на весь период пользования.

Кешбэк: до 10%.

Кредитный лимит: 500 000 рублей на любые покупки.

Активация карты: оплата покупки в партнерском магазине.

Без справки 2-НДФЛ: одобрение возможно.

Карта «Халва» — инструмент для тех, кто предпочитает организованное управление расходами без подтверждения официального дохода. Рассрочка до 24 месяцев позволяет распределять затраты без процентной нагрузки. Лимит до 500 000 рублей делает её подходящей для непредвиденных ситуаций. Низкий порог входа, моментальное оформление, онлайн-заявка — всё построено вокруг удобства и гибкости.

Пользователь сам выбирает партнёров для получения кэшбэка до 10%, поэтому каждая покупка - это источник выгоды. Процентный доход до 4% годовых на остаток создаёт дополнительный финансовый резерв. Возможна организация погашения долгов в других банках на сумму до 300 000 рублей, что помогает вернуться к стабильному уровню расходов без давления. Всё необходимое собрано в одном продукте с прозрачными условиями и без скрытых затрат.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): до 120 дней.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Без справки 2-НДФЛ: заявка рассматривается индивидуально.

Выдается кредитка без отказа, для тех, кто не может подтвердить доход справками, но имеет альтернативные источники средств — пенсию, трудовую деятельность, аренду. Заявка подаётся онлайн, решение принимается быстро. Важны только два условия: возраст от 21 года и регистрация в регионе, где работает банк. Даже при наличии других займов шансы на одобрение сохраняются — система лояльна к нестандартным профилям.

Пользоваться средствами можно без процентов до 120 дней — это удобно при нестабильных доходах или неожиданных расходах. Повышенный кэшбэк до 10% на отдельные категории и большой кредитный лимит усиливают финансовую гибкость. Кредитка станет рабочим инструментом в ежедневных тратах. Управление счётом — через мобильное приложение с полным контролем и круглосуточным доступом.

Обслуживание карты: 0,25% в день от задолженности на карточном счёте.

Льготный период (без процентов): 1094 дня.

Снятие наличных: до 60 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 35% от партнёров.

Лимит (максимальный): 150 000 рублей.

Оформление без справки 2-НДФЛ: возможно.

Кредитная карта от УБРиР оформляется без справок 2-НДФЛ — достаточно подготовить паспорт и несколько минут на заполнение формы онлайн. Официальная занятость не требуется, продукт доступен даже для тех, кто не имеет кредитной истории. Решение принимается быстро, а карта выдаётся в ближайшем офисе. Такой подход даёт возможность воспользоваться кредитным продуктом без лишних требований и визитов в банк.

Условия карты выгодны: льготный период достигает 1094 дня, ставка после его окончания остаётся на приемлемом уровне. Кэшбэк до 35% у партнёров помогает компенсировать повседневные траты. До 60 000 рублей можно снимать или переводить без комиссии. При неиспользовании карты обслуживание не списывается. Все функции доступны через мобильное приложение, что даёт возможность контролировать расходы в удобной форме.

13. Кредитная карта 180 дней без процентов — Совкомбанк

Обслуживание карты: бесплатно навсегда.

Снятие наличных: бесплатно в любых банкоматах.

Выпуск: бесплатно, онлайн.

Получение карты: в отделении банка.

Льготный период: до 180 дней на покупки.

Кредитный лимит: до 500 000 рублей.

Пополнение карты: бесплатно до 150 000 рублей в месяц.

При отсутствии справки 2-НДФЛ: одобрение по паспорту.

Карта Совкомбанка подойдёт тем, кто не имеет официальной занятости или не хочет собирать лишние документы. Заявка заполняется на сайте банка, решение выносится быстро, даже если отсутствует кредитная история. Продукт ориентирован на пользователей с нестабильным финансовым положением — лимит может достигать 500 000 рублей, а беспроцентный период длится до полугода.

Обслуживание бесплатно, минимальный платёж — 8% от задолженности. Снятие наличных и переводы облагаются комиссией — 5,9% плюс 590 рублей. Прежде чем оформить карту, стоит сравнивать её параметры с альтернативами — длительный льготный период и простота получения делают условия конкурентоспособными. Все операции доступны через мобильное приложение и официальный сайт.

Кэшбэк: до 70% у партнеров банка и до 10% на выбор.

Лимит (максимальный): 600 000 рублей.

Доставка: бесплатно.

При отсутствии справки 2-НДФЛ: оформление предусмотрено.

Кредитная карта Русского Стандарта доступна без подтверждения занятости и справок о доходах — достаточно паспорта и СНИЛС. Оформление не требует официальной регистрации по месту работы, поэтому подходит для самозанятых, фрилансеров и временно безработных. Заявка подаётся онлайн, одобрение занимает минимум времени, после чего карта готова к использованию.

Главное преимущество — льготный период до 150 дней на любые покупки без начисления процентов. Программа кэшбэка включает возврат до 10% на бронирование жилья, до 5% — на билеты и до 2% — на перелёты. Система «Привет, Мир!» возвращает до 70% при оплате у партнёров. Дополнительно предусмотрен кэшбэк до 10% в индивидуальных категориях и 1% — за прочие траты. Карта универсальна и адаптирована под нестандартные финансовые обстоятельства.

Кредитная карта с суперкэшбэком / Альфа-банк / Суперкэшбэк до 100%

Выпуск карты: бесплатный.

Обслуживание карты: первый год — 590 ₽, далее — 990 ₽ в год.

Льготный период (без процентов): 60 дней.

Снятие наличных: до 50 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 100%.

Лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

При отсутствии справки 2-НДФЛ: нужно подтвердить альтернативный источник дохода.

Альфа-Банк готов предоставлять кредитные карты гражданам без официальной занятости. Заявителю достаточно предоставить данные паспорта и выписку - подтверждение поступлений на счёт. Строгое требование о справке 2-НДФЛ отсутствует, что делает продукт доступным для студентов, самозанятых и временно безработных. Возрастное ограничение минимальное — с 18 лет.

Индивидуальный лимит рассчитывается исходя из доступной информации, сумма может достигать нескольких сотен тысяч рублей. Льготный период — до 60 дней: при соблюдении сроков выплаты процент не начисляется. Дополнительно карта даёт возможность получать до 100% кэшбэка на одну категорию трат в месяц. До 50 000 рублей можно снять без комиссии — это особенно ценно в случае экстренных нужд.

Даже если доход разный по месяцам, кредитные карты помогают сохранять стабильность — важно только не выходить за лимит и вносить платеж вовремя

📌 Как выбрать кредитную карту с кэшбэком: советы и примеры

Кредитные карты без справок 2-НДФЛ удобны за счёт быстрого оформления и простых условий, но при выборе стоит смотреть не только на доступность. Среди таких предложений есть карты с выгодным кэшбэком — с ними возвращается часть потраченного. Чтобы получить максимум пользы, важно понимать, как именно начисляется возврат и какие условия действуют.

🔄 Основные виды кэшбэка

Фиксированный кэшбэк — простой и понятный вариант. Возврат составляет в среднем 1–3 % с любой покупки. Такая схема подойдёт, если нет явного перекоса в расходах: покупки идут в разных категориях.

Категориальный кэшбэк — повышенный процент (до 5–10 %) на определённые траты: супермаркеты, кафе, такси, аптеки и другие категории. Часто банк устанавливает условия для получения возврата: сумма покупок, количество оплат за месяц или выбор категории вручную.

Партнёрский кэшбэк — возврат до 30 % за оплату у партнёров банка: магазины, сервисы, путешествия. Главное — проверять список партнёров и актуальные предложения, чтобы не потратить без пользы.

Некоторые кредитные карты возвращают не деньги, а баллы или мили. Если бонусы сложно использовать, они теряют ценность. Лучше оформлять карту, по которой возврат — в рублях или с возможностью конвертации.

💡 Что учитывать при выборе:

Где вы тратите. Если большая часть покупок — онлайн, подойдёт фиксированный кэшбэк. Если в одних и тех же категориях — ищите повышенный.

Есть ли лимит на кэшбэк. Часто банк ограничивает возврат по сумме в месяц. После достижения лимита — кэшбэк не начисляется.

Есть ли минимальная сумма трат для начисления. Например, нужно потратить не менее 10 000 ₽ в месяц, чтобы получить бонусы.

📊 Конкретные ситуации

Вы тратите в интернете, супермаркетах и на доставку. Универсальный фиксированный возврат может оказаться выгоднее, чем повышенный только на рестораны.

Вы часто заправляетесь и ездите на такси. Тогда лучше выбрать кредитную карту с кэшбэком на транспорт и АЗС.

Если ваши расходы совпадают с партнёрскими акциями, логично получать до 30 % возврата, но нужно учитывать комиссии и лимиты, иначе выгода исчезнет.

⚠️ Дополнительные параметры

Кэшбэк — не единственный критерий. Процентная ставка и лимит тоже важны. Даже если карта моментально оформляется без справки 2-НДФЛ, с онлайн-заявкой и решением за минуту — высокая ставка или низкий лимит могут сделать её неудобной. Проверяйте и условия погашения кредита, и длину льготного периода. Только при сбалансированном выборе оформление действительно выгодно.

Даже без справки 2-НДФЛ по кредиткам могут быть лучшие условия – выгодный кэшбек и высокий лимит.

📉 Что будет, если не платить: просрочка по кредитке, выданной без справки 2-НДФЛ

Моментальная кредитная карта без справок 2-НДФЛ, с быстрым оформлением онлайн, конечно, максимально удобна. Но простая выдача не означает, что и погашение будет лёгким. Условия по возврату будут сохраняться также строгие: пропуск хотя бы одного платежа запускает штрафы, пени и ухудшение кредитной истории.

📌 Что считается просрочкой и как действовать

Просрочка по банковской кредитной карте возникает, если минимальный платёж не поступил в установленный срок. Уже на следующий день может начаться начисление штрафов и неустоек, информация передаётся в бюро кредитных историй. Иногда причина просрочки — техническая: деньги ушли, но зачисление произошло с задержкой. В этом случае важно сохранить чек и обратиться в поддержку банка. Если задержка оплаты случилась впервые, банк может не только отменить штраф, но и не передавать информацию о нарушении. Исключения возможны, если клиент сам выходит на связь и быстро гасит задолженность.

Факт: по исследованию банковских аналитиков, до 40% клиентов, оформивших моментальную кредитную карту без справок о доходах, нарушают сроки внесения платежа уже в первые полгода. Причина — недооценка условий по лимиту и графику выплат.

🧾 Что это значит для кредитной истории

Каждое нарушение автоматически попадает в бюро кредитных историй. Даже одна просрочка может помешать получить одобрение по другим кредитам. Банковские системы проверяют не только факт наличия долга, но и поведение клиента:

Кредиток с простым оформлением становится всё больше. Но для банковских продуктов важно строго соблюдать условия. Нарушения могут привести не только к затратам, но и к проблемам по кредитам в будущем.

Если часто нужен наличный расчет, выбирайте кредитные карты с беспроцентным снятием денег в банкомате.

Часто задаваемые вопросы о кредитных картах

Если планируете оформить кредитку без справки 2-НДФЛ, наши ответы на самые распространенные вопросы помогут избежать ошибок и понять, на что стоит обратить внимание.

❓ Насколько быстро принимается решение по кредитным картам в банке?

✅ В большинстве случаев — требуется одна минута для предварительного одобрения. Если в кредитно-финансовом учреждении уже есть ваша история, решение может быть моментальным.

❓ Что влияет на одобрение кредитной карты, если нет справок 2-НДФЛ?

✅ Оцениваются история платежей, отсутствие просрочек, регистрация, наличие активных счетов или депозитов, стабильность операций.

❓ Есть ли доступные карты для безработных с бонусами и кэшбэком?

✅ Да. Многие банки выпускают кредитки с возвратом за покупки и без строгих требований по документам. Главное — внимательно читать условия: иногда кэшбэк ограничен или работает только в отдельных категориях.

❓ Какие ограничения могут быть, если получить кредитные карты без справок 2-НДФЛ?

✅ Уменьшенный лимит, платное обслуживание, менее гибкие условия по повышению лимита. Но при активном использовании и погашении банк может предложить пересмотр условий.

❓ Можно ли получить кредитную карту без визита в офис?

✅ Да. Многие оформляют полностью онлайн — от заявки до доставки карты курьером или самовывоза в ближайшем отделении.

❓ Как безопасно пользоваться кредитной картой?

✅ Включить уведомления, установить лимиты на траты, избегать обналичивания через сторонние сервисы. В случае потери — немедленно блокировать карту.

❓ Что делать, если везде пришел отказ по кредитной карте?

✅ Запросить причину отказа, улучшить показатели (например, закрыть долги, увеличить активность по дебетовой карте) и попробовать снова через 1–3 месяца.

Заключение

Заявка на кредитную карту без справок 2-НДФЛ — это не просто способ быстро получить доступ к средствам, а шаг, который требует внимательного отношения. Простые условия не освобождают от обязательств по возврату. Перед тем как отправить обращение в банк, важно оценить лимит, процентную ставку и дату платежа. Такой подход помогает использовать карту разумно, избегать просрочек и сохранять контроль над личным бюджетом — даже при нерегулярных поступлениях.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 08.08.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «ТБанк», ИНН 7710140679; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; ПАО Банк ЗЕНИТ, ИНН 7729405872; ПАО «АК БАРС» БАНК, ИНН 1653001805; ПАО Сбербанк, ИНН 7707083893; ПАО «Совкомбанк», ИНН 4401116480; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; ПАО КБ «УБРиР», ИНН 6608008004; АО «Банк Русский Стандарт», ИНН 7707056547; АО «АЛЬФА-БАНК», ИНН 7728168971.

Когда я только начинала свою деятельность в качестве фрилансера, была уверена, что высокий сезон у меня будет в декабре по вопросам юридических лиц и в январе - апреле по вопросам физических лиц.

Если с юриками я не ошиблась, то сезонность обращений физиков меня удивила. Моя логика была такая - люди обращаются тогда, когда надо сдать декларацию, то есть по окончании года. На деле люди обращаются тогда, когда получают “письма счастья” от налоговой - обычно это летом. В итоге летом у меня стабильно больше новых клиентов, чем в отчетный сезон.

Беда в том, что порой клиент узнает об этих письмах позже, чем надо. А в таких ситуациях важна скорость реагирования во имя экономии ваших денег. Хотите узнавать вовремя, когда вами заинтересовалась налоговая? Тогда следуйте инструкции.

Налоговая ловушка по купленной за крипту квартире, Грузинское ИП с налогом 1% (превратившимся в 28%), автообменный слив информации в российскую ФНС банком из ОАЭ, а также достижение квантовой суперпозиции налогового резидентства между Кипром и РФ – в этой статье мы собрали самые кринжовые истории из жизни, с которыми налоговые юристы сталкивались на практике.

Вижу так эмигрирующего из Москвы невинного айтишника – до того, как он впервые получил весточку от налоговой с мягким предложением «пояснить за международные доходы»…

У нас с юристами из NSV Consulting сложилась своеобразная традиция: каждый год мы подбиваем свежую подборку кейсов с самыми пугающими налоговыми ошибками эмигрантов из РФ (см. выпуски за 2023 и 2024 год – оба крайне полезные). Так вот, держите новые жуткие «кейсы из ада» про налоги: в этот раз у нас добавились истории не только про тех, кто уехал, но и про вернувшихся обратно в Россию (там тоже, как выяснилось, есть свои нюансы). Поехали!

Как и в прошлые разы, пробираться через юридические дебри всех этих историй мне помогали Анастасия Васильева (руководитель налоговой практики) и Герман Ковешников (юрист налоговой практики) из NSV Consulting

Disclaimer: В этой статье для облегчения ее понимания многие юридические термины и понятия существенно упрощены, а сама она не является юридической и/или инвестиционной консультацией. Все действующие лица и их цитаты являются (конечно же!) вымышленными, а любое сходство с реальными людьми – случайно. Прежде чем повторять что-либо из этого материала в домашних условиях, настоятельно рекомендуем проконсультироваться с юристами!

Фейл №1: Зарубежная крипто-недвижимость с налоговым сюрпризом

Многим кажется, что купить недвижимость за рубежом – это самый надежный способ инвестиций. Ну как можно на этом потерять деньги? Вот и герой этой истории (назовем его для конспирации «Николаем») тоже так думал – но засада подстерегала его с той стороны, откуда он вообще ее не ждал.

Николай был довольно обеспеченным парнем. Поэтому, когда он переехал в 2022 году из России в ОАЭ (присоединился, так сказать, к тусовке русских эмигрантов в Дубае), он решил вложить свои капиталы самым надежнейшим образом: купить недвижимость. Денег хватило на одну квартиру в Дубае и еще одну в Испании (не, ну «домик в солнечной Испании» – это же вообще классика).

Если вы никогда не мечтали купить «мой дом, мою крепость» за рубежом – то разве у вас вообще есть душа?..

Под конец 2024 года Николаю по личным причинам пришлось вернуться в РФ – Новый год он встретил уже в Москве, и остался там. Зарубежную недвижку было принято решение (в связи с обратной релокацией) продать с прибылью, что он вскоре и сделал.

Но ближе к середине 2025-го Николая начал смутно грызть червячок на тему того – а что он по итогу этого упражнения должен будет заплатить в бюджет РФ (как новоиспеченный налоговый резидент России)? Он пошел за консультацией к налоговым юристам, и только тут выяснилось два любопытных нюанса.

Во-первых, квартиру в ОАЭ Николай покупал за крипту – есть такая популярная у россиян опция оплаты (с международным движением банковских платежей в 2022 году, сами понимаете, были определенные проблемки). Выглядело это так: приходишь с чемоданом налички в Москва-сити, тебе взамен перечисляют USDT, ты их отправляешь платежному агенту в Дубае, который уже из них платит застройщику (как конкретно – это уже «не ваше дело», документы об оплате на руки не выдаются). Удобно! Сервис «под ключ», так сказать.

А теперь вопрос: когда Николай будет заполнять декларацию в РФ, чтобы заплатить НДФЛ с прибыли от продажи этой квартиры – то как он будет подтверждать понесенные затраты? У него есть на руках договор с указанной стоимостью объекта, но ФНС-то захочет увидеть непосредственно документы об оплате затрат налогоплательщиком. Что он ей скажет? «Ну я, э-э-э, два года назад приехал в Москва-сити с котлетой налички в пакете из Макдака, отдал их какому-то типу, и у меня появилась квартира – клянусь, товарищ налоговый инспектор, так всё и было»?

Короче, тут есть неиллюзорный риск, что налоговая в итоге заставит платить налог не с прибыли от продажи квартиры, а со всей ее цены целиком. И 13/15% от всей стоимости квартиры в Дубае – это, на минуточку, выходит примерно 7 млн рублей, которые придется заплатить в бюджет.

Правдивое фото инвестора в недвижимость в тот момент, когда он понял, что заплатит 7 млн лишних налогов только потому, что не может подтвердить для налоговой оплату криптой

Во-вторых, проданная квартира в Испании. Там с подтверждением оплаты всё в порядке, она шла через банк напрямую продавцу. Но есть другой нюанс: продавец – испанец! То есть, как бы, «недружественное» лицо (с точки зрения законодательства РФ). И оплата шла с зарубежного банковского счета Николая, который не был раскрыт в ФНС. А эти два факта в совокупности, с учетом кучи принятых в России после 2022 года «антисанкционных» законов и актов, означают совершение данной сделки «в нарушение мер по обеспечению финансовой стабильности РФ».

Как конкретно за такие проступки наказывать – российские госорганы до сих пор внутри себя определиться не могут (законопроект о введении специальной нормы в КоАП РФ висит без движения на рассмотрении Госдумы с 2023 года). По физлицам судебной практики в этом отношении пока не сложилось, но если говорить о юрлицах – то тут уже есть прецеденты, когда российский суд выносит решение «оплата в адрес недружественного лица незаконна, сделка недействительна, а вся сумма подлежит конфискации в адрес государства» (см. недавний пример с Икеей на 12,9 млрд рублей). В общем-то, кто знает – что мешает суду занять похожую позицию при рассмотрении аналогичного дела по российскому гражданину?

Мораль: Консультироваться с налоговыми юристами нужно ДО переезда и смены налогового резидентства, а не ПОСЛЕ. Если бы Николай заключил сделки по продаже своей недвижимости в 2024 году, когда он еще был налоговым резидентом ОАЭ – то он мог бы совершенно законно не платить вообще никаких налогов.

Фейл №2: Грузинский ИП с налогом в формате «1%, а потом еще в 28 раз больше»

Ну, этот случай – прямо классика. Айтишник Василий уехал жить на Кипр, а ИП для получения доходов от заказчиков открыл по совету товарищей в Грузии: ведь там можно платить налог в размере всего 1% с оборота – не юрисдикция, а сказка! Налоговый маневр уровня «Бог».

Тут надо сделать оговорку, что многие граждане думают, будто за статусом «индивидуальный предприниматель» скрывается что-то вроде «ну, типа как юрлицо, только регистрировать это всё попроще». На самом же деле, получение статуса ИП совсем не похоже на создание юридического лица – потому что этот статус просто прилепляется к вам как к физлицу, и всё.

Да, в каком-то смысле, для налогового инспектора ваш бизнес-ИП и вы сами – это, по сути, одно и то же

Так вот, когда дело дошло до подачи налоговой декларации на Кипре (где Василий был налоговым резидентом в статусе non-dom), его ждал небольшой сюрприз: оказывается, тезис «у меня бизнес в Грузии, я уже там все какие надо налоги уплатил» кипрской налоговой не кажется разумным. И аргумент «у меня же non-dom статус, по нему международные пассивные доходы подоходным налогом на Кипре не облагаются!» тоже почему-то не сработал. Более того, они ему сказали в ответ: «Брат, ты знаешь, мы тут вообще хз, что это за статус ИП такой. С нашей точки зрения – ты как физлицо заработал доход за рубежом, будь добр теперь заплатить с него налог на доходы у нас на Кипре, παρακαλώ».

А на Кипре прогрессивная шкала налогообложения со ставкой до 35%. И с Васиного дохода порядка 120 тысяч евро за год пришлось заплатить примерно 26% подоходного налога, плюс еще отдельный «взнос на медицину» в размере 2,65%. Сэкономил от души, короче! Одно радует: уже уплаченный в Грузии 1% киприоты великодушно разрешили зачесть в счет уменьшения налоговой задолженности, и на том спасибо.

Мораль: Если вы придумали хитрый способ оптимизации налогов, то перед его внедрением неплохо бы показать свой план налоговому юристу. Есть ненулевая вероятность, что вы несколько переоценили степень собственной хитрости!

Айтишник Федор начал готовиться к переезду из Москвы в ОАЭ еще в конце 2022 года: сделал себе местную резидентскую визу, получил Emirates ID, открыл там аналог ИП, банковский счет, и даже разжился местными платежками за ЖКХ (как знает любой эмигрант – для зарубежных банков это подтверждение оплаты электричества с вашей фамилией является почему-то чуть ли не самым главным документом).

В российскую налоговую сообщать о новом счете Федор не стал: зачем товарищу налоговому инспектору знать эту лишнюю информацию? Тем более, что в 2023 году Федор и сам планировал географически переместиться в Эмираты (так в итоге и произошло).

Правда, в 2025 году Федор внезапно получил весточку из родной российской ФНС: «Уважаемый Федя, нам тут арабские коллеги передали по автообмену информацию о ваших оборотах по счету в ОАЭ – там вам в 2023 году приходило много деняк, не хотите с них налоги заплатить?»

Мозг эмигранта в тот момент, когда он получает запрос от российской налоговой по тому счету, о котором она «не должна была знать»

Тут Федор утер пот со лба – он был уверен, что раз он в эмиратский банк дал все свои «местные» документы (Emirates ID, utility bill, и так далее), то передавать по нему информацию в РФ никакую не будут. Но по факту ключевым критерием для банков при автообмене является налоговое резидентство: хотя Федор при открытии счета, вроде бы, и не хвастался, что он налоговый резидент РФ – но, видимо, банк сам сделал такой вывод на основании косвенных признаков (российского номера телефона, российской почты или IP-адреса при входе в банковское приложение, геолокации в РФ и т.д.) и они в итоге сделали пометочку в секретный блокнотик «этого парня надо точно сдать в ФНС».

Феде в целом повезло: в 2023 году, когда по счету пошли доходы, он по итогам календарного года уже потерял налоговое резидентство в России – в данном случае убедить в этом ФНС не составило большого труда. А вот если бы он по случайному стечению обстоятельств уехал в ОАЭ буквально на месяц-другой попозже – то была бы неудобная ситуация (и необходимость доплатить в налоговую круглую сумму денег).

Мораль: Если слова «автообмен финансовой информацией» вас пугают и вы в таком участвовать никак не хотите – то несите сразу в зарубежный банк при открытии счета подтверждение того, что вы являетесь местным налоговым резидентом. Конкретно в ОАЭ это было бы сделать несложно – просто получить сертификат налогового резидентства ОАЭ для внутренних целей (для этого даже жить формальные 90 дней в Эмиратах не требуется), он закрыл бы сразу несколько рисков.

Фейл №4: Налоговое резидентство Шредингера

Сейчас будет история вообще на грани анекдота (к сожалению, ее герою от этого не легче). У Григория был свой бизнес, оформленный на Кипре, по которому ожидалась вскоре существенная разовая выплата дивидендов (речь о серьезных деньгах). Вот он и подумал: получать дивиденды, будучи налоговым резидентом России, и платить с них 15% – это гораздо менее весело, чем получать те же самые дивиденды как налоговый резидент Кипра (и не платить с них ничего).

Тем более, что в некоторых случаях стать налоговым резидентом Кипра весьма несложно: если у вас там есть бизнес/работа – то достаточно провести на острове всего 60 дней в году, и если вы нигде в других странах не провели больше 183 дней за этот год (т.е. не являетесь больше нигде налоговым резидентом), Кипр вас любезно будет считать «своим» резидентом. Григорий так и поступил – распланировал поездки по глобусу таким образом, чтобы провести на Кипре 2 месяца, а в остальных местах нигде не зависать больше ~6 месяцев.

Григорий планирует график путешествий на год с целью оптимизации налогового резидентства (реальное фото)

Но дальше что-то пошло не по плану. Российская ФНС про кипрскую компанию уже знала (Григорий честно отчитывался о ней ранее, как о КИК – контролируемой иностранной компании). Когда пришло время для подачи очередного отчета, налоговая начала теребить Григория на тему «ну чё там? засылай нам данные про свои зарубежные бабки, как обычно!».

Григорий им резонно возразил, что он в этом году перестал быть налоговым резидентом России (по причине отсутствия в стране свыше 183 дней), но ФНС в данном случае уперлась совершенно намертво и заявила, что будет готова признать Гришу нерезидентом только в том случае, если тот принесет дополнительные доказательства – например, подтверждение налогового резидентства в другом государстве (мы еще в прошлом году писали в кейсе №5 о том, что российская налоговая становится всё более наглой в своих требованиях по этому вопросу, и «переспорить» ее нередко очень сложно).

Ладно, ничего страшного: Григорий пошел уже в кипрскую налоговую – добывать заветный сертификат налогового резидентства Кипра, который должен был решить все его проблемы. Товарищ киприотский налоговый инспектор внимательно изучил его загранпаспорт и выдал свой вердикт: дескать, Григорий по штампам провел в России больше 183 дней за год – так что он явно был налоговым резидентом РФ, и на резидентство Кипра претендовать никак не может.

На что Григорий попытался объяснить, что он выезжал из РФ в Беларусь – а у нас там типа «союзное государство», все дела, можно свободно въезжать по российскому паспорту без всяких штампов в загран, все подтверждения в виде трат по личным картам на проживание в Беларуси в указанные даты есть. Но киприот-налоговик был непреклонен: «иди, рассказывай свои сказки про бесштамповые поездки в другом месте, сертификат резидентства я тебе не дам!».

Думаю, именно так себя чувствовал Григорий в этот момент

Короче, сейчас Григорий завис в незавидной раскоряке: для доказательства налогового нерезидентства РФ от него ждут сертификат о налоговом резидентстве Кипра. А для получения сертификата на Кипре ему сначала надо доказать отсутствие налогового резидентства в РФ… И, вроде бы, по факту-то Григорий прав; только вот споры с обеими налоговыми пока продолжаются, и чем кончатся – на 100% пока непонятно.

Мораль: Если вам очень важно в конкретном году оказаться налоговым резидентом какой-то конкретной страны – то планировать свои перемещения надо с особым пристрастием и постоянным вопросом «а что здесь может пойти не так?». В случае Григория, возможно, проще было бы целиться на резидентство ОАЭ: налог на дивиденды был бы тоже нулевой, зато местный сертификат налогового резидентства можно было бы без проблем получить чисто за счет центра жизненных интересов в Эмиратах (виза, жилье, счет в банке ОАЭ, и т.д.), даже без необходимости жить там 90 дней в году.

Фейл №5: Чтобы платить меньше налогов, Бэкхем использует простой советский…

Ну и на сладкое: у Алексея был успешный бизнес по разработке софта. И вот он нацелился после 2022 года переезжать с семьей в Испанию: оформил там ВНЖ, перевез туда жену с детьми, а сам пока продолжал метаться по миру по своим бизнес-акульским делам, нигде не задерживаясь более, чем на 183 дня. Чтобы, так сказать, чуть подольше побыть свободным от лишних налоговых обязательств счастливым человеком.

Одного не учел наш Лёха: в Испании действует презумпция местного налогового резидентства, если ваша семья живет в Испании. И, отправив свою жену и детей обживаться на новом месте раньше себя, Алексей дал испанским налоговикам повод записать себя в «местных налоговых резидентов» – а значит, обложить налогами с международного дохода по самые помидоры (по прогрессивной шкале до 30%). Доказать ведь налоговое резидентство в другой стране он не сможет…

Более того, там вышло еще печальнее: Алексей изначально рассчитывал на то, что он сможет оформить себе так называемый льготный налоговый «режим Бэкхема» с козырной нулевой ставкой на международные доходы по дивидендам и акциям. На него можно подать заявку в течение первых шести месяцев: и Лёха опрометчиво думал, что этот срок начнет считаться позже, когда он станет налоговым резидентом в Испании – а по факту часики затикали сразу с момента регистрации в испанском соцстрахе, и он в принципе упустил возможность оформить себе этот режим.

Налоговый «режим Бэкхема» как ты его себе представлял // и что получилось по факту на самом деле

Мораль: Думаю, вас это уже не удивит, но: да, Алексею определенно нужно было взять консультацию с налоговыми юристами заранее… (P.S. Кстати, испанские налоговики вообще одни из самых лютых в мире – вон, недавно они даже с Шакиры стрясли 7 млн евро и чуть не упекли ее за решетку!)

Надеемся, что вам было интересно! Если статья вам понравится и наберет много лайков, мы сделаем продолжение с разбором самых частых вопросов по налогам из комментариев. Чтобы не пропустить следующие статьи по теме – подписывайтесь на мой ТГ-канал RationalAnswer про финансы, а также на канал NSV Consulting, юристы из которого поддержали выход этой статьи (если у вас вдруг возникнут вопросы или замечания по юридической части – смело пишите Анастасии Васильевой на vasilyeva@nsvcons.com).