Хотел бы посоветоваться со знающими людьми в вопросе организации своего дела. Есть некоторые вопросы.

С партнёром решили организовать проектно монтажную компанию в сфере вентиляции и кондиционирования.

Схема такая.

У меня ип на упрощенке доход-расход для покупки оборудования, материалов и всего, что нужно для работ. У партнера ип на патенте на монтажные работы. Также есть партнёры, которые занимаются проектированием со своим ип.

Я заключаю договоры на сотрудничество с этими ип на проектные и монтажные работы. Основной договор с клиентом заключается на моё ип. После поступления денег от клиента я перевожу оплату поставщикам оборудования и материалов (прописываю это у себя в расходы), оплачиваю партнеру на ип за монтажные работы, оплачиваю партнеру на ип за проектные работы (также учитывая это как расходы). Остаётся прибыль, с которой я уплачиваю налог 15%.

А вот вопросы, которые меня мучают. Нужно ли подтверждать актами выполненных работ, которые мне выполняет ип по проектированию и монтажу? Смогу ли я максимально уменьшить облагаемую налогом сумму, например, переводя в ип за монтажные работы сумму, которая очень не сильно отличается от того, что подписано в договоре с клиентом? В договоре с клиентом, например, 100тр. По факту эти работы стоят 50тр. А я переведу в монтажное ип 90тр, тем самым уменьшая сумму, с чего платится налог.

И может ли мой партнер в ип с патентом на работы выводить себе эти деньги на карту, например? Есть лимиты?

В нашем направлении очень много пожилых людей с наличными деньгами, которые хотят установить, например, кондиционеры. Всегда суют наличку. В нашей схеме возможно принимать наличку и самому заносить ее на р/с ип и как можно документально это показать в налоговой и что выдавать клиенту в таком случае?

Ну и если хотите, покритикуйте схему работы. Уверен, что-то интересное посоветуете. Заранее спасибо.

Пишу анонимно, тк вопрос щепетильный. Прошу понять.

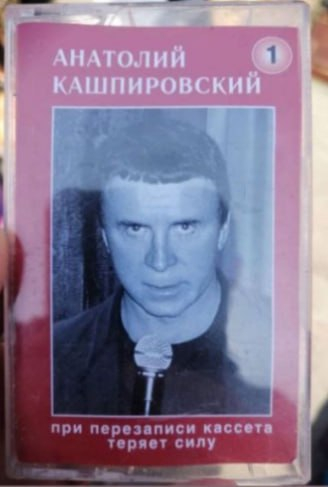

«При перезаписи кассета теряет силу». Вот это я понимаю копирайт!

Я юрист по интеллектуальным правам, патентный поверенный РФ (это такой госстатус, как у нотариусов и адвокатов, только в сфере патентования). Товарные знаки, патенты, авторские права — это моя профессия.

Скажу сразу: авторские права — это не только про книги, песни и фильмы. Даже если вы не художник или артист, а просто работаете в офисе, вы все равно регулярно сталкиваетесь с объектами авторских прав. Например:

→ картинки для постов в соцсетях

→ статьи на сайте

→ да и сам сайт тоже

→ брендбук компании и всё, что там внутри нарисовано

→ любые фотографии, даже если это фото вентилятора для карточки на маркетплейсе

Знак охраны авторского права — просто предупредительная маркировка, эдакая охранная символика. Смысл этой маркировки — показать потенциальным нарушителям, что правообладатель есть и он готов защищать свои права.

Авторское право возникает само собой, без регистраций

Авторские права возникают сами собой, прямо в момент создания произведения. Поставили точку в черновике статьи — всё, вы автор. Щелкнули затвором фотоаппарата — автор. Ваш сотрудник сохранил проект нового рекламного баннера — теперь он автор.

Здесь может показаться, мол, как-то слишком просто звучит. Дескать, неужели и правда никаких регистраций не надо? Никаких пошлин, никаких экспертиз?

Не-на-до. А если кто-то будет с вами спорить, ответ такой: «Друг, открывай Гражданский кодекс. Статья 1259, пункт 4, веди пальчиком:

«Для возникновения, осуществления и защиты авторских прав не требуется регистрация произведения или соблюдение каких-либо иных формальностей».

Но есть один нюанс.

Да, авторские права возникают сами по себе. Но если вам когда-нибудь придется их защищать, то нужно будет доказать, что эти права у вас вообще появились.

Как доказать, что вы автор? Можно по старинке: кто указан автором на оригинале или экземпляре произведения, тот и считается автором. Если вы художник и рисуете маслом на холсте — способ великолепный. Только вот кисточек с красками я рядом не вижу, есть только компьютер и офисные приложения.

Конкретизируем вопрос: как доказать авторство, если в вашем случае оригинал не отличить от жалкой копии?

«Никак, всё пропало, вот они несовершенные российские законы»? Тихо-тихо, все нормально — способов масса, и, к слову, во всем мире логика работы авторских прав примерно такая же.

Вот три классических способа:

— показать исходник (редактируемый файл, файл в оригинальном разрешении)

— принести документы (договоры, приложения, акты и так далее)

— позвать свидетелей (люди, которые были рядом с вами, когда вы работали)

В общем, если вы автор — храните исходники, если вы заказчик автора — подписывайте и храните договоры, акты и приложения к ним (потому что если нет договора, то и права не перешли, писал недавно про это отдельный пост).

А если вы слышите от кого-то про «регистрацию» авторских прав — знайте, никакой регистрации там нет и быть не может. Липовые бумажки выдают всякие мошеннические сайты, подробнее разбирал эту схему в другом посте.

Только не путайте объекты авторских прав с изобретениями и товарными знаками. На них права возникают только при регистрации в Роспатенте. И если регистрации нет, то не важно, кто там первый что придумал. Нет регистрации — нет прав.

При этом никто не знает, как пойдут дела в жизни: может коробки побьют, а произведение скопируют, несмотря на предупреждения. Возможно, маркировка уменьшит количество нарушений: кто-то прочитает и подумает дважды. А если маркировки нет, это не освобождает нарушителей от ответственности.

Если автору доведется защищать права на свою книгу в суде, то могут возникнуть крайне неудобные вопросы о том, кто все-таки правообладатель и есть ли вообще истцу что защищать.

Если пост норм — поставьте «вверх». В следующем посте продолжу отвечать на самые острые и интересные вопросы из комментариев.

Еще у меня есть небольшой телеграм-канал «Клуб правообладателей», там мои рабочие заметки для авторов и предпринимателей. Там про товарные знаки, патенты и авторские права — как грамотно пользоваться всем этим добром на практике. Рекламы нет, канал делаю как для себя — заходите, если интересно.

На все общие вопросы отвечаю в комментариях. В прошлый раз за два дня полсотни вопросов мы разобрали.

Если хочется спросить что-то частное для себя, например по той же регистрации товарных знаков — можно написать мне в личку в телеграме @bchlf

А вот мои прошлые пикабу-разборы по интеллектуальным правам в тему:

Старый-старый анекдот из прошлого тысячелетия, пересказывающий простыню текста предыдущего поста короче и понятней (с моими примечаниями):

Переписывание из одной научной книги / статьи / ролика - плагиат (можно влететь на иск).

Переписывание из двух научных книг / статей / роликов - компиляция (уважения к вам не будет, но и исков тоже).

Переписывание из трёх и более научных книг / статей / роликов - новая научная книга / статья / ролик (а вы - уважаемый человек, создавший новый контент).

Сейчас в СМИ обсуждают решение суда по поводу того, что в СМИ называют «кражей идеи Reels». Как часто бывает, журналисты немного не разобрались.

Я юрист по интеллектуальным правам, патентный поверенный РФ (это такой госстатус, как у нотариусов и адвокатов, только в сфере патентования). Товарные знаки, патенты, авторские права — это моя профессия.

И я терпеть не могу журналистов, которые пишут ахинею, не разобравшись в сути вопроса.

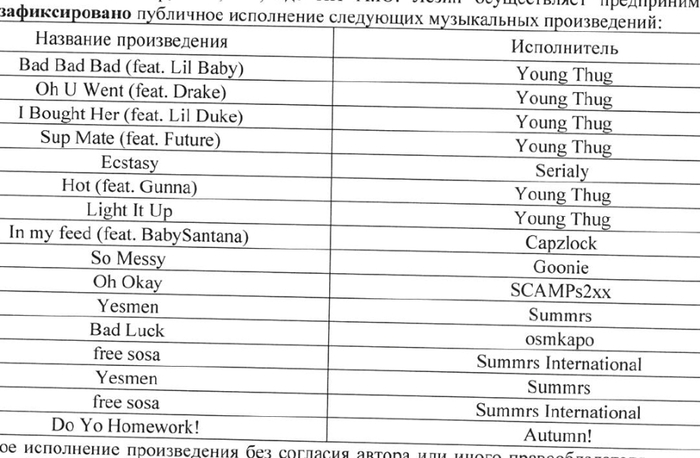

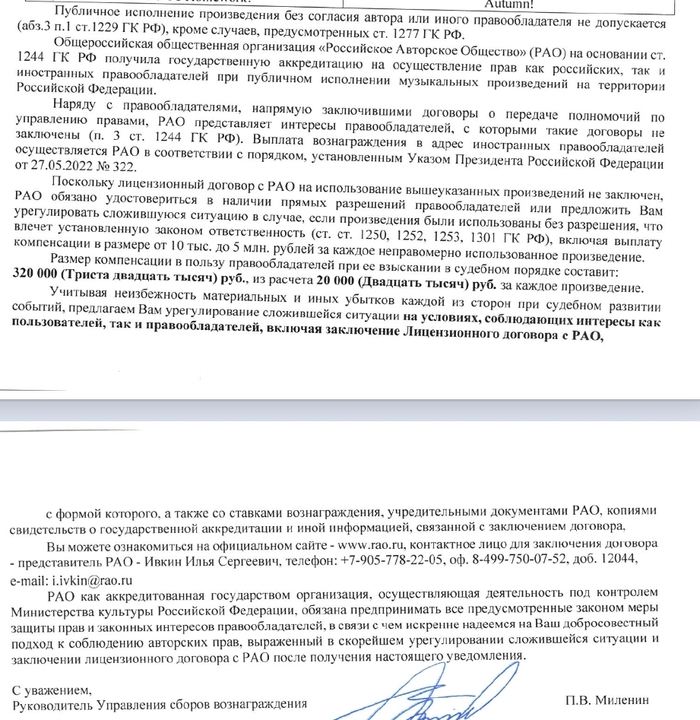

В моей личной практике были дела, и не на 300 тысяч, а на 5 миллионов. «За кражу идеи». Давайте расскажу, как всё это работает на самом деле.

Если вы сами автор или заказываете какие-нибудь сайты, графику или статьи — пост пригодится, чтобы не влететь на деньги.

Неповторимый оригинал оказался повторимым

Предыстория: один человек снял и выложил Reels. Ролик выстрелил. Второй человек снял ролик по такому же сценарию, тоже выложил. Первому копирование сценария не понравилось и он пошел защищать свои права.

Позиция истца: мой ролик, я автор, копировать и перерабатывать нельзя. Заплати 500 000 рублей компенсации.

Позиция ответчика: это был просто ролик с юридическими советами про погашение ипотеки, в интернете таких полно, платить не буду.

Позиция суда: истец не просто цитировал закон, а на основании своего опыта творчески раскрыл шаги погашения ипотеки. Его видео — это произведение, объект авторских прав. Защищается как само видео, так и его составляющие — аудио, видеоряд, сам сценарий. Ответчик использовал этот сценарий без разрешения.

Идеи использовать можно. Запишите свои «Пять советов по ипотеке» и никто вас не осудит. Нельзя без разрешения правообладателя перерабатывать чужой ролик или брать какую-то его часть, например тот же сценарий. Где грань между «вдохновился» и «скопировал» — будет решать суд, если до этого дойдет.

❌ Как не попасть на такие штрафы?

Не копировать чужое без спроса. Записать видео по чужому сценарию — нет, посмотреть пяток чужих видео и записать своё — да.

❓ Почему взыскали так много, целых 300к за какой-то рилс?

Учли ряд факторов. Нарушитель использовал этот ролик в своем бизнесе для привлечения клиентов. Использовал долго, просмотров собрал кучу, а досудебную претензию истца проигнорировал. При этом истец только на изготовление этого ролика потратил почти 250к.

❓ Мою идею украли, я могу получить 300к?

Можете и больше. Размер компенсации от 10 тысяч до 5 миллионов рублей, иногда и больше. Чем масштабнее нарушение, тем больше взыскивают. Больше всего взыскивают с бизнеса, который зарабатывает на нарушении и игнорирует претензии.

❓ А разве вот эти всякие штуки «по работе» — это произведения?

«Произведение» — это не только роман, картина или песня. Рекламные макеты, статьи на сайте компании, сайты для бизнеса и фото — это тоже объекты авторских прав. Нехудожественные произведения тоже вполне себе защищаются.

Чтобы на вашей работе зарабатывали только вы и не наживались всякие бездельники, за своими правами нужно следить: правильно получать их по договорам, собирать доказательства, а иногда и регистрировать кое-что в Роспатенте.

Что будет дальше

После того, как новость облетела интернет, выяснилось, что еще за полгода до публикации истца в интернете уже был ролик с точно таким же сценарием от еще одного автора.

Ну что ж, запасаем попкорн.

Журналистам на заметку

Не «штраф», а «компенсация». «Штраф» платят государству. Правообладатель получает компенсацию. В этом деле речь именно о выплате правообладателю.

Не «кража», а «использование». Украсть можно корову, а произведение — нет. «Кража» — это конкретное преступление из УК РФ, тайное хищение чужого имущества. Чужое произведение можно только незаконно использовать, но не украсть.

Не «идея», а «произведение». Идеи закон не защищает. Защищают их воплощения в конкретном произведении. Не «идею истории про маленьких человечков и волшебное кольцо», а конкретную книгу «Властелин колец».

Если пост норм — поставьте «вверх», в следующем посте продолжу рассказывать про то, как на интеллектуальных правах зарабатывают и теряют деньги.

В комментах можно написать, про что вам особенно интересно было бы почитать — разберем.

Еще у меня есть небольшой телеграм-канал «Клуб правообладателей», там мои рабочие заметки для авторов и предпринимателей. Там про товарные знаки, патенты и авторские права — как грамотно пользоваться всем этим добром на практике. Рекламы нет, канал делаю как для себя — заходите, если интересно.

На все общие вопросы отвечаю в комментариях. В прошлый раз за два дня полсотни вопросов мы разобрали.

Если хочется спросить что-то частное для себя, например по той же регистрации товарных знаков — можно написать мне в личку в телеграме @bchlf

А вот мои прошлые пикабу-разборы по интеллектуальным правам в тему:

А еще благодаря поддержке Пикабу у меня недавно вышла небольшая книга для наших предпринимателей и авторов — называется «Своровали? Накажи!».

Я задумывал ее как книгу, благодаря которой любой человек сможет легко и просто разобраться, что ему реально положено по закону и как этим грамотно пользоваться, чтобы больше зарабатывать и меньше терять.

Отзывов пока еще мало — на Озоне больше всего, там почти 100 штук, можно глянуть перед тем, как заказывать. Вроде всем кто читал — понравилось и пригодилось. Надеюсь, книга поможет защитить вам все то, что вы создаете своим умом, и не дать себя в обиду пиратам, конкурентам и прочим нарушителям-бездельникам.

Однажды рыба заплыла в незнакомое озеро и стала в нем осваиваться:

сначала привела подконтрольных рыб;

затем создала для них уютные норы-организации,

потом стала перемещать их в другие дальние участки-регионы озера,

создала прочные отношения с заинтересованными рыбами

и кормила всех через одну кормушку, да и сама из неё же питалась.

Так у рыбы сформировалось более двадцати организаций, но все хвосты вели к одной, основной, где главной была она- Елена Блиновская.

Она так освоилась в озере, что уже перестала осторожничать и слушать советов других умных рыб. Не хотела менять методы ведения своей деятельности и скрывать уже бушующие волны.

Случилось, что рыбаки заинтересовались загадочными перемещениями рыб и стали за ними наблюдать:

следили за местами их перемещения,

количеством корма в кормушках и их немалыми размерами,

побывали у одной организации, у другой,

там посмотрели, сям потрогали и решили

Рыбу ту изловить, да выведать, какой такой деятельностью она в озере занимается.

Так, прохладным весенним утром хвосты привели рыбаков к ИП Блиновской и забрали её в свои сети, и увезли показать другим рыбакам.

Не понравились им аферы Елены и вменили они ей целых три уголовных статьи, да аж по двенадцати эпизодам.

Обвинили её в уклонении от удочек по уплате налогов, легализации преступных снастей-доходов, а также неправомерном обороте платежных средств-кормоводов.

Вот и сказочке конец, а кто прочитал: все понял и сделал правильные выводы и запомнил, что

“Рыбы любых размеров рано или поздно попадают в сети искусных рыбаков”

Хочу обратиться к лиге юристов. У нас свой небольшой магазин прилавочного типа в курортной зоне. Сегодня пришла женщина из городской администрации с требованием подписать соглашение о регулировании цен, в котором было указано, что после подписания мы будем обязаны иметь группы социальных товаров с определенной максимальной наценкой и определенной максимальной ценой. Так же при этом, якобы обязуемся пускать проверки и доказывать им почему и какую цену мы установили. К сожалению, сам документ не сфотографировала. Мало того, что там были товары, которых у нас вообще в принципе нет, так еще и предлагается продавать яблоки с наценкой в 0% (13% налог с продажи, 2% терминал оплаты, 6% зп сотрудников, оплата аренды, итого мы должны заниматься этим себе в минус). Лет пять назад с радостью бы, но сейчас прошли зиму только набрав кредитов на 1,5 млн, сезонов нет уже три года, магазины закрываются один за одним. В итоге, подписывать соглашение отказались, на что получили угрозы, что тогда нами займутся уже другие органы и нам следует ждать уже других проверок. Подскажите, как уберечься от этого рекета? Единственное, что есть, запись разговора с камер наблюдения.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

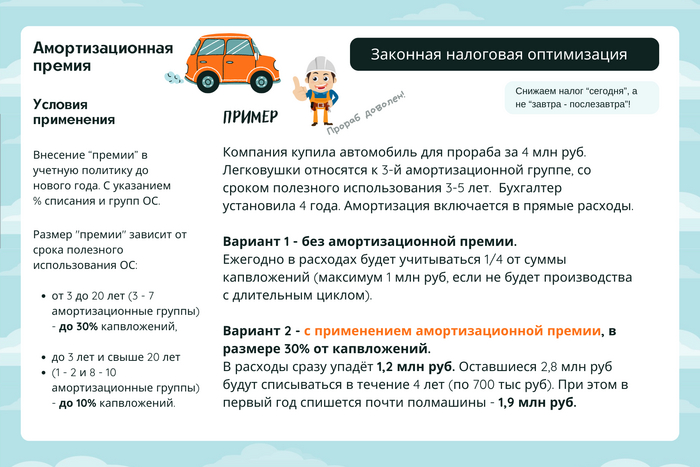

В ходе ведения бизнеса компании может понадобиться какое-нибудь оборудование, транспорт, сооружения, здания и прочие основные средства (ОС). Затраты (капвложения) на их покупку, модернизацию или создание включаются в расходы постепенно, в течение срока полезного использования, через амортизацию.

Налоговый кодекс разрешает сразу списать часть затрат (пункт 9 статьи 258). На бухгалтерском сленге такая возможность зовётся амортизационной премией. НК данный термин не содержит.

Размер "премии" зависит от срока полезного использования ОС: - от 3 до 20 лет (3 - 7 амортизационная группа) - до 30% капвложений, - до 3 лет и свыше 20 лет (1 - 2 и 8 - 10 амортизационные группы) - до 10% капвложений.

Важная деталь. Амортизационная премия, согласно НК, всегда относится к косвенным расходам (пункт 3 статьи 272). Они уменьшают налогооблагаемую прибыль в периоде начала начисления амортизации. Амортизация, отнесённая к прямым расходам, списывается по мере реализации конкретной продукции (работ, услуг), в производстве которой используется конкретное ОС. То есть, при длительном производстве часть амортизации может "зависать".

Бухгалтера не особо рвутся использовать данную оптимизацию налогов. Понять их можно, поскольку возникает разница между бухгалтерским и налоговым учётом. Кому-то придётся осваивать ПБУ 18, а это то ещё развлечение... Но настоящего Профи никакими ПБУ не запугаешь!

Автомобили, автомобили буквально всё заполонили... Это я к чему?

Пример

Компания купила автомобиль для прораба за 4 млн руб. Легковушки относятся к 3-й амортизационной группе, со сроком полезного использования 3-5 лет. Бухгалтер установила 4 года. Амортизация включается в прямые расходы.

Вариант 1 - без "премии". Ежегодно в расходах будет учитываться 1/4 от суммы капвложений (максимум 1 млн руб, если не будет длительного производства).

Вариант 2 - с применением 30% "премии". В расходы сразу упадёт 1,2 млн руб. Оставшиеся 2,8 млн руб будут списываться в течение 4 лет (по 700 тыс руб). При этом в первый год спишется почти полмашины - 1,9 млн руб.

Как начать применять амортизационную премию? Внести её применение и размеры в учётную политику перед началом Нового года.

Кстати, есть ограничения.

Амортизационную премию использовать нельзя: - к ОС, выявленным при инвентаризации, - при безвозмездной передаче ОС в качестве взноса в уставный капитал.