История привлечения клиентов существует со времен появления рынка. Поэтому про главный двигатель торговли все мы знает не понаслышке.

Первоначально ставившая своей целью соединение продавца и покупателя, сегодня реклама стала инструментом убеждения. Создание идеальных образом и слоганов, которые навсегда отпечатаются в вашем сознании - цель любого маркетолога.

Реклама так всем надоела, что часто воспринимается с отторжением, поэтому сегодня способы привлечения клиентов стали более мягкими и незаметными.

На место контекстной рекламы, купонов и надоедливых баннеров пришел кэшбэк, который стимулирует потребление куда более эффективнее.

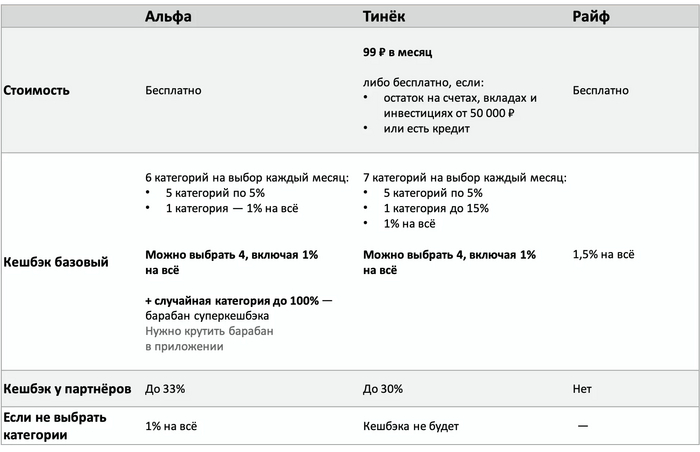

Как работают схемы кэшбэка?

Кэшбэк пришел в нашу жизнь из США, когда супермаркеты и заправки начали раздавать марки в качестве бонуса своим клиентам, которые можно было обменять на различные товары в сети продуктовых магазинов. Эта схема работает и сегодня - крупные сетевые магазины часть вручают покупателям стикер, флаеры, за которые можно получить какой-либо товар (например, посуду или сковородку).

Позже включились авиакомпании, которые в борьбе за клиентов начали начислять мили для будущих перелетов.

На настоящий расцвет программ лояльности наступил в 1986 году. Компания Дискавер выпустила карту с возможностью вернуть часть потраченных денег в конце календарного года. Популярность этого способа конкуренции стала очевидной сразу - помимо привлечения новых клиентов, кэшбэк создает ощущение выгоды, стимулируя тратить больше. Банк всегда выигрывает от этих трат, так как от каждой покупки он зарабатывает в среднем 1,5%.

Как это происходит: при безналичной оплате торговая точка (или магазин) получает лишь 97% денег, а остальные 3% идут банку в качестве комиссии за эквайринг (прием и обслуживание операций по карте). Банк-эквайер делится этой комиссией с платежной системой и банком-эмитентом, которые обслуживает карту покупателю.

Доля комиссии, которую эквайер перевод эмитенту и позволяет банку выплачивать кэшбэк - чем он больше, тем больше и бонус для клиентов.

Можно ли заработать на кэшбеке?

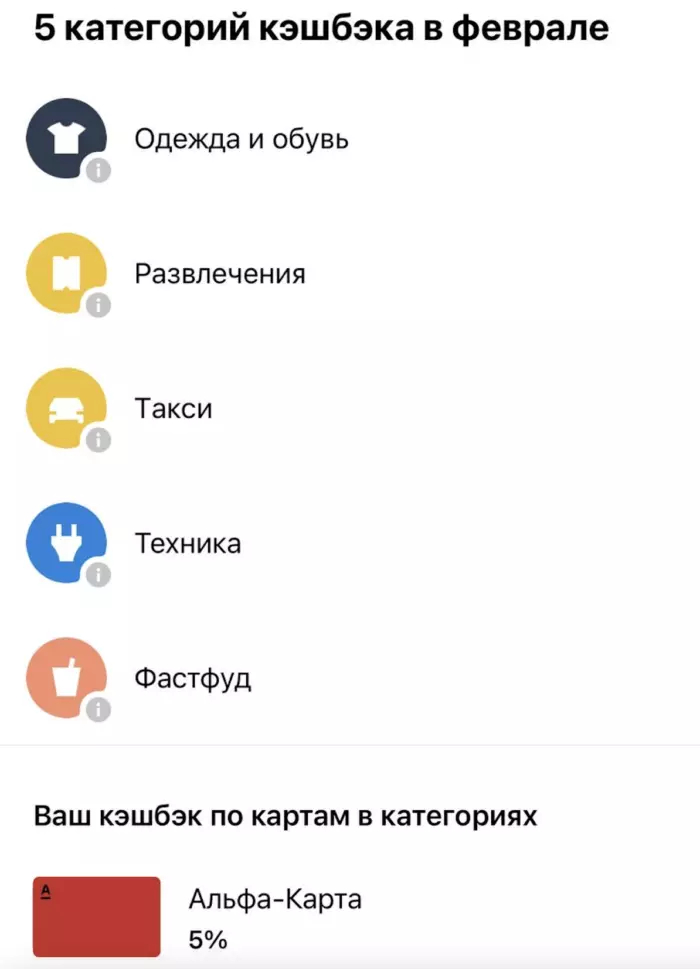

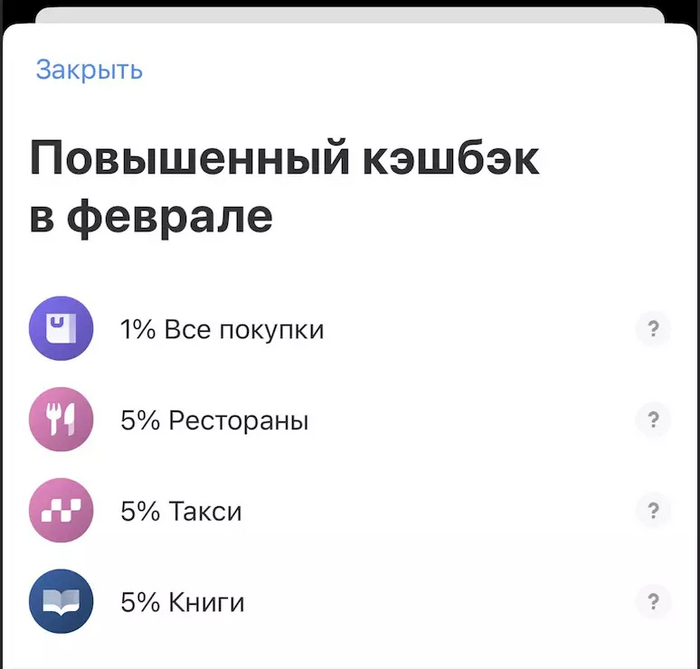

Надо понимать, что банковский кэшбэк используется в первую очередь как средство привлечения и удержания клиентов. Банк не заинтересован в заработке клиента, поэтому лимит дохода чаще всего ограничен, а категории повышенного процента регулярно изменяются.

Помимо этого банки периодически дробят популярные категории - вместо кэшбэка на супермаркет добавляют отдельные магазины, поскольку экономика программ лояльности не выдерживаются такие льготы.

Схитрить тоже не получится - заказав разные карты разных банков с повышенными категориями, придется либо платить за её обслуживание, либо тратить больше запланированного, так как все банки устанавливают минимальную необходимую сумму для получения кэшбэка.

А что за кэшбек сервисы?

Через ряд популярных сайтов появляется возможность купить тот же товар, но со скидкой. Возникает вопрос: с чего это вдруг магазин продает свои товары дешевле, да еще и через сторонний ресурс?

У компании есть бюджет на рекламу: можно купить рекламу в интернете, развесить баннеры или раздавать листовки, но гарантированного эффекта это не дает. Вместо этого магазины обращаются к посредникам - кэшьэк сервисам, которые привлекают клиентов за счет предоставления скидок.

Вы заходите на сайт сервиса, выбираете нужный магазин и оформляете заказ по ссылке. Магазин, идентифицировав покупку через партнера, делится частью своего дохода с этим сервисом. А сервис, свою очередь. делится уже с покупателем частью своего дохода. В этой схеме выигрывают все: магазин эффективно работает с рекламой, покупатель покупает товар со скидкой, а сервис выступает посредником, обеспечения рабочие места и стимулируя покупку.

Если все так прекрасно, то почему я об этом не слышал?

В СНГ и и РФ большая часть покупателей не пользуется кэшбэком или не знает о такой возможно, в то время как половина онлайн покупок совершается через кэшбэк сервисы.

Магазин не заинтересован рассказывать покупателям об этих сервисах покупателям, которые уже пришли к ним в магазин. Зачем афишировать размер скидки в другом сервисе и делать, по сути, рекламу рекламы? Задача привлекать Клинта лежит именно на кэшбэк-сервисе.

Есть ли недостатки?

Вывести деньги со счета получится не сразу, а обычно в течение 1-2 месяцев. Сделано это специально, чтобы исключить варианты, когда клиент получает кэшбэк, а после возвращает товар и деньги за него, таким образом, злоупотребляя условиями данных сервисов.

Еще больше о финансовых новостях и событиях можно прочитать здесь.