Вот ты и попался ...

Показать полностью

1

Доброго времени суток.

Расскажу о ситуации, которая всё никак покоя не даёт, может вы что-нибудь подскажете, дорогие читатели?

Настало время приступить к поиску автомобиля. Как-никак 29 лет, самому хочется, можно с женой куда-нибудь съездить, да и с целью повышения заработка было бы неплохо, в общем, жизненная ситуация требует бОльшей мобильности. Поскольку денежными средствами я не сильно располагаю, выбор стоял между новой ласточкой отечественного автопрома и подержанными лошадками. Искал, смотрел, сравнивал и пришёл к выводу, что лучше всё-таки новое и с гарантией, чем проверенное временем, но всё-таки уже старое, да и кредит легче и выгоднее (так мне тогда казалось) получить на новое авто. Самым оптимальным автомобилем для меня оказалась Lada Granta. Выглядит, в целом, неплохо, едет тоже, хоть и звёзд с неба не хватает, расход маленький, минимальный комфорт (если его так можно назвать) в комплектациях можно подобрать. Поскольку доделывать автомобиль хочется по минимуму, выбрал максимальную комплектацию из возможных CLUBenjoy (не беру в расчёт Sport версии, ценник уже начинает сильно кусаться). Из цветов остановился предварительно на «Платине», он же серебристый, «Кориандре» - коричневый и «Ледниковом» - белый.

Дошло дело до официальных дилеров, коих в моем городе оказалось 4, данной комплектации в наличии не оказалось нигде, поставки ожидаются. Также посмотрел ближайшие города и регионы, ситуация аналогичная. По телефону было непонятно, что, куда и когда приедет, поэтому решил сам ножками (пока ещё) отправиться к ним. Тут мне помог друг, предложив покатать по всем точкам маршрута, чем очень помог, безмерно ему благодарен. На всё про всё ушло примерно 4 часа. Выяснилось, что в 2х салонах в течение 2-3 недель должны появится данные модели: «Кориандр» - в одном, «Ледниковый» - во втором. В итоге решил остановиться на белом цвете, потому что данная расцветка будет поставлена чуть раньше, но пока ещё сомневаюсь. На всякий случай оставил чисто символическую предоплату в целях «брони», если всё-таки решу взять.

Достаточно длинное вступление, но теперь мы переходим к главному, что меня, собственно, натолкнуло на данную писанину.

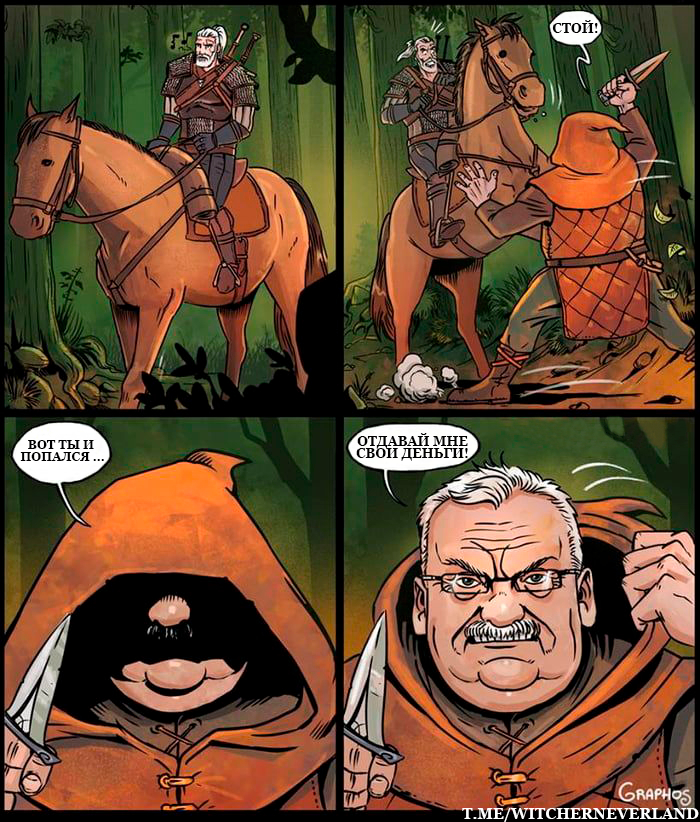

Подошёл к менеджерам в кредитный отдел, на тот момент там был свободен только один – представитель интересов одного известного зелёного банка. Ну, думаю, за спрос денег не берут: «Рассчитайте, мне, пожалуйста, кредит» - молвил я и стал ждать. Получив распечатки в трёх разных вариантах с подробной информацией своего добровольного рабства, принялся их разглядывать (фото предоставляю, можете поглядеть вместе со мной, может, негодования будет не меньше, чем у меня).

Прежде чем перейдём к деталям, позволю себе отвлечься и пояснить, что там за госпрограмма такая, вдруг кто-то не в курсе.

Постараюсь кратко. Это программа льготного КРЕДИТОВАНИЯ при покупке автомобиля для определённых категорий граждан. Суть её такова: вы при покупке автомобиля получаете скидку на его стоимость в размере 20%, которые по факту получает ваш кредитор (банк) напрямую от государства, то есть он ничего не теряет. Банк в свою очередь должен предоставить кредит под ставку, которая может быть выше максимум на 5 % от ставки Центрального банка, которая на момент написания поста 18%, то есть банк максимум может выдать под 23%. Важный момент, держите его в голове, к нему ещё вернёмся.

Кому хочется подробнее почитать про условия программы - в поисковике ищем «программа льготного кредитования при покупке авто». Ниже первоисточник:

Постановление Правительства РФ от 16 апреля 2015 г. N 364 "О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение части затрат по кредитам, выданным в 2018 - 2026 годах физическим лицам на приобретение автомобилей" (с изменениями и дополнениями).

Вернёмся к нашим баранам.

Я медработник, машина стоимостью до 2-х млн, первый во владении автомобиль – идеальный кандидат для госпрограммы.

В моём понимании, программа работает так (на примере выбранного автомобиля):

Стоимость автомобиля 1303000 (без учета стоимости цвета и допоборудования для простоты подсчётов).

«Скидка»: 1303000*0,2=260600

+ мои кровные в качестве первого взноса – 200000

+ стоимость каско, которую включали в стоимость кредита на предварительных расчётах – 60000 (на самом деле меньше, поскольку мой стаж 11 лет, возраст 29, но это опять же цифры предварительные для удобства).

Итого: 1303000-260600-200000+60000= 902400

То есть 902400 р. – это сумма, которую я беру в кредит по моим расчётам. У представителя банка на это своё мнение, что вы опять же можете видеть на фото.

Разберём эти фото подробнее. Как я ранее говорил, мне предоставили 3 предварительных расчёта:

На срок 8 лет по госпрограмме по ставке, казалось бы, 16%!!!!! (где ещё такую выгоду найдёшь?)

На срок 5 лет по госпрограмме под тот же процент.

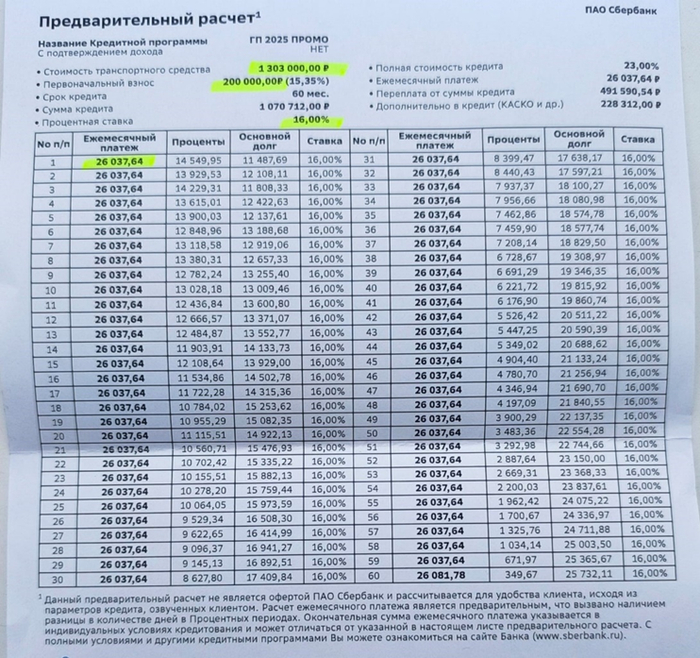

На срок 5 лет без госпрограммы (совсем неинтересный вариант как для менеджера, так и для меня, видимо, представлен для контраста, чтобы «выгоду» показать. Кстати, кредитная программа называется «КОМФОРТ», по мне так «дисКОМФОРТ»).

Справедливости ради стоит отметить, что выгода в виде величины ежемесячного платежа правда есть, но, если копнуть глубже и присмотреться ко всем цифрам, уже не так радужно получается.

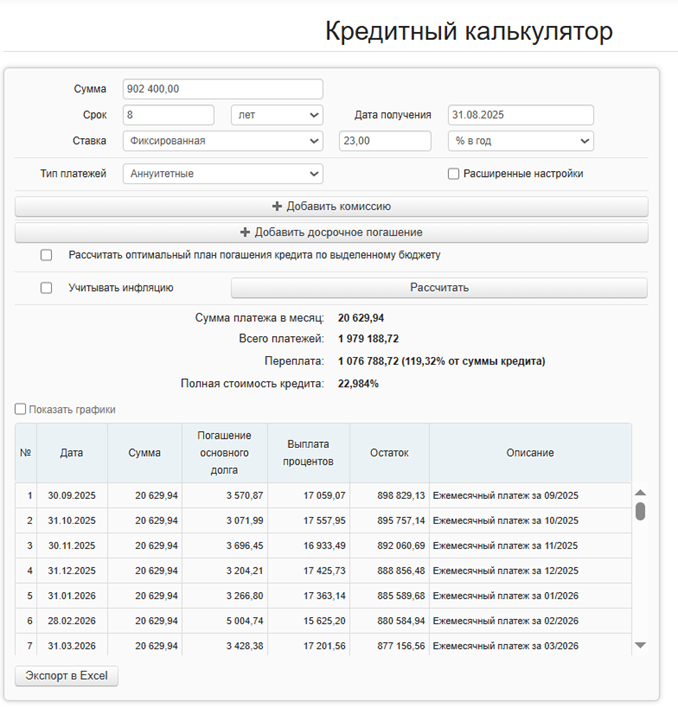

Этот самый первый вариант

Первый вариант: 8 лет, Госпрограмма.

Стоимость транспортного средства 1 303 000 р.

Первоначальный взнос 200 000 р.

Срок кредита 96 мес.

Сумма кредита 1 171 699 р. (так, что-то неладное, должно же быть 902400, ну ладно, может опечатка или я чего-то не понимаю в этих бумажках).

Процентная ставка 16% (тут вроде всё хорошо, даже замечательно, ипотеку и то не факт, что под такой процент найдёшь).

Полная стоимость кредита 23% (хах, как же так, ставка же 16%, вот они и вылезли 23% мы держали их в уме).

Ежемесячный платёж 21 710,16 р. (вполне себе приемлемо).

Переплата от суммы кредита 912 574,47 р. (ну да, ну да, это же от той суммы, к которой уже были вопросы).

Дополнительно в кредит (КАСКО и др.) 329 299 р. (что же это за «др.» такое, хотелось бы поподробнее узнать. Смею напомнить, что КАСКО в этом расчёте стоит 60 000).

Теперь надо выяснить что к чему, чтобы сошлись все цифры: из последней строчки «дополнительно в кредит» мы вычтем стоимость КАСКО (это же нам надо, к этому вопросов нет), получаем: 329 299 – 60 000 = 269 299 р. (что же я такого купить мог, допов, вроде, не было, машины как таковой ещё даже не существует, интересно). Идём дальше: вычтем из суммы кредита вот эту вот непонятную нам получившуюся сумму.

1 171 699 – 269 299 = 902400 р. (а вот это уже знакомое число, его я изначально и хотел увидеть в строке «сумма кредита»).

Собственно, вот почему у нас и получается, что ставка вроде 16%, а стоимость кредита 23%.

вариант на 5 лет с госпрограммой

С вашего позволения я не буду эти расчёты проводить заново для 5-летнего кредита. Они выглядят абсолютно аналогично, я проверил, можете мне довериться (прямо как я хотел довериться менеджеру), так что доверяй, но проверяй, калькулятор в руки и вперёд.

Вариант на 5 лет без госпрограммы

Вот к расчёту без госпрограммы вопросов нет, всё чётко и страшно, и ставка сразу 25,1% (проще потребительский взять).

Глядя на всё это, у меня возникает один вопрос: какого х..?! (вопрос всеобъемлющий и понятный, но мы люди культурные, поэтому задан он не был).

На мои попытки выяснить, что же это за число такое и откуда взялось, был получен ответ, что эта самая «скидка» по госпрограмме направляется на снижение ставки, так как люди у нас бедные (конечно, какими им ещё быть с такими переплатами), позволить себе платежи как на третьем варианте не могут, других вариантов кредита вам предложить не можем, программа автоматически только такой выдаёт. (передано не слово в слово, но смысл такой).

Схема понятна, кредит дают и вроде условия все выполняют, но докидывают нужную до 23% полной стоимости кредита сумму, прикрываясь тем, что это программа «снижения ставки» от банка и без неё ну вот никак не получается.

Не знаю, как к такому ответу относиться, по мне так меня на… послали, коль платить не хочу, но в рамках приличия. Винить в этом всём девушку-менеджера? Ну, наверняка у неё на этом зарплата построена, распоряжение дано: «крутись как хочешь, но втюхивай так». Не утверждаю, это лишь моё оценочное суждение.

Вопросы «Кто виноват?» и «Что делать?» остаются открытыми, может вы в комментариях подскажете ответ.

Как тут пытаться поддерживать автопром отечественный? Тоже не знаю. Поскольку действительно хорошие инициативы от государства разбиваются о подобные подводные камни.

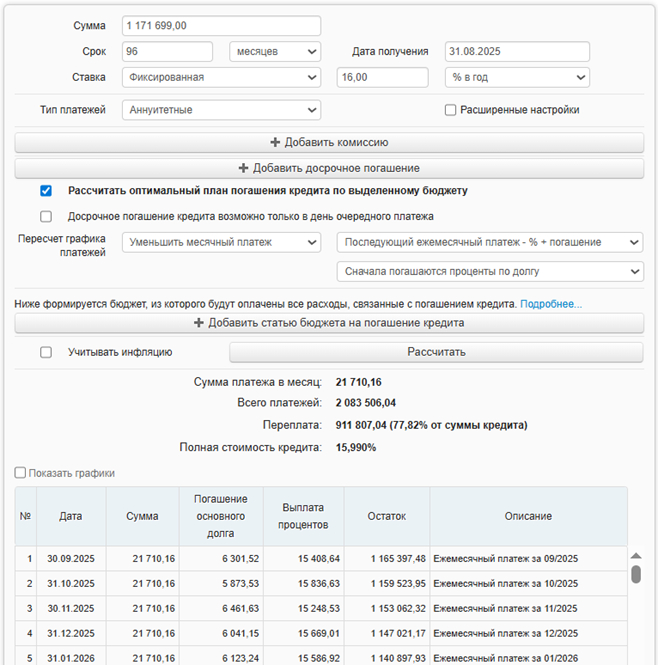

вариант расчёта, каким я его хотел видеть

Напоследок скину, каким я хотел видеть предварительный расчёт. В качестве профилактики комментариев по типу: «банкам тоже нужно с чего-то зарабатывать» отвечу сразу: да, но только условия должны бать прозрачнее, 5% сверх ставки Центробанка - это вполне себе неплохая выгода, учитывая, что оформление КАСКО является обязательным условием кредита.

Также вы можете возразить, что разница несущественна на примере 8-летнего кредита всего 1080 рублей, только вот посмотрите, что будет, если использовать эту самую тысячу в случае с досрочным погашением. Экономится больше 250 тысяч да кредит будет выплачен на год раньше.

первый вариант, только посчитанный мною в калькуляторе

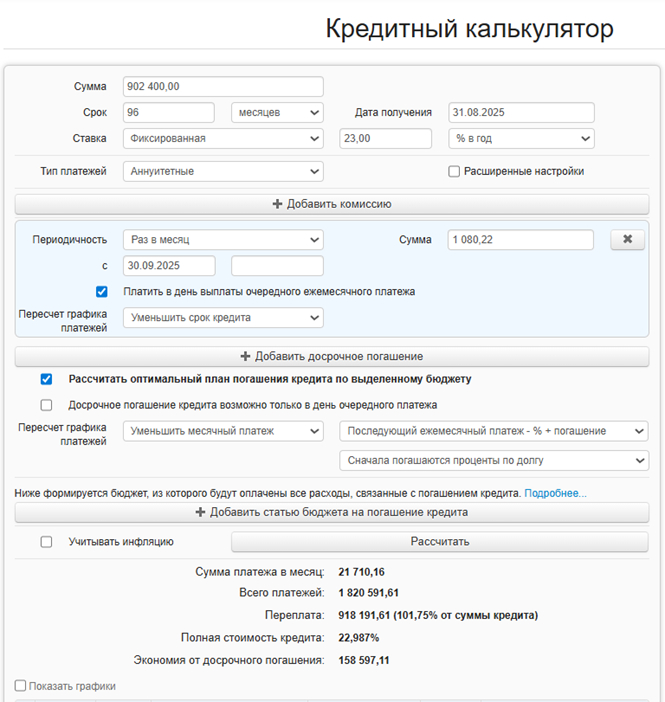

вариант каким я его хотел видеть + в ежемесячный платёж добавлена разница в 1080 р. в качестве ежемесячного платежа для досрочного погашения

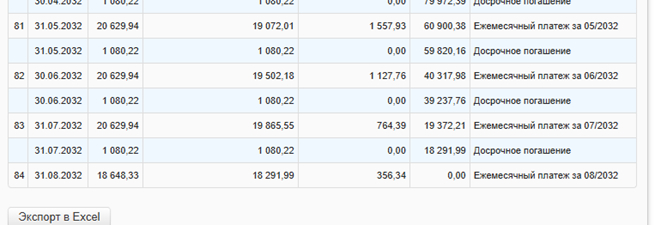

Скрин, когда будет конечный платёж, если вносить 1080 р. в качестве досрочного платежа

Калькулятор из расчётов https://fincalculator.ru/

Покупать автомобиль с таким раскладом или нет, я пока не решил. Скорее всего брать придётся, потому что других вариантов не вижу.

P.S. Пишите в комментариях свои истории, может, вам удалось с этим справиться. Постараюсь их читать.

Айтишники нервно курят в затяг

ВЦИОМ представил результаты исследования о роли денег в отношениях между мужчинами и женщинами в России. Опрос показал, что, несмотря на сохранение традиционных представлений о мужчине как добытчике, взгляды молодого поколения меняются в сторону большей финансовой независимости и равноправия.

42 % россиян считают, что деньги делают мужчину привлекательнее. Интересно, что мужчины, особенно молодые, соглашаются с этим утверждением чаще женщин. Женщины же склонны отрицать прямую связь между привлекательностью и богатством, особенно с возрастом. Среди жителей столицы эта связь прослеживается сильнее (56 %), чем в сельской местности (37 %).

Половина опрошенных считают нормальным, что женщины ищут обеспеченных партнеров, рассматривая это как прагматичный подход и заботу о стабильности. Однако каждый третий видит в этом меркантильность. Молодежь, выросшая в рыночных условиях, более терпимо относится к такому поведению, чем старшее поколение.

Разрыв отношений из-за финансовых проблем партнера — явление нечастое. Лишь 6 % россиян признались в подобном опыте, причем чаще это были женщины (8 %), чем мужчины (2 %).

Хотя большинство россиян по-прежнему считают, что мужчина должен нести основную финансовую ответственность в семье, представления о том, что именно он должен оплачивать, разнятся в зависимости от возраста. Молодежь чаще всего связывает это с оплатой жилья и продуктов, тогда как старшее поколение ожидает полного обеспечения семьи. Каждый шестой россиянин, а также каждый четвертый молодой человек, считает, что мужчина не обязан брать на себя какие-либо конкретные расходы, что свидетельствует о тенденции к равноправному партнерству.

А почему автомобиль в сегодняшних реалиях вообще должен дешеветь? Потому что в книжках экономикс написано, если спрос падает - товар дешевеет? То есть еда будет дорожать, квадратный метр будет дорожать, промтовары будут дорожать, коммуналка будет дорожать, а автомобиль должен дешеветь? Наоборот.

В условиях роста всех групп товаров, ни один товар подешеветь не может в принципе. Наоборот, с падением спроса цена должна на него неизбежно и как можно более интенсивно расти. Если какой либо товаровладелец скинет цену своего товара, он не получит роста спроса на него (а ведь такой мотив авторы экономикс внедряют в голову этого несчастного товаровладельца). Так как высвободившееся деньги у потенциального платежеспособного спроса, равные уступке в цене товара данного товаровладельца, тут же приберут к рукам другие товаровладельцы, кому хватило мозгов в цене на свой товар не уступать, а только поднимать ее. В итоге товаровлалелец уступивший в цене, не только проиграет в норме прибыли, он и дополнительного спроса не получит. А проиграв в абсолютном количестве прибыли и дав возможность выиграть в абсолютном количестве прибыли своим братьям, другим товаровладельцам - он проиграет в конкуренции уже абсолютно.

Почему вообще такая сказка, про падение товара в цене, ещё блуждает в умах людей? Потому что люди воспринимают капиталистическую экономику по книжкам, а следовательно сталкиваясь с реальной капиталистической экономикой, она не помещается у них в голове, приобретая названия "феодализм, путинизм, бандитизм, чекизм, рабовладение" и тд. В книжках экономикс капиталистическая экономика представляется имеющей только один имманентный ей вектор движения - развитие. В реальности же капиталистическая экономика движется через последовательные и проникающие друг в друга циклы : развития и кризиса. Они внутренне присущи капиталистической экономике, кризис есть следствие развития, развитие причина кризиса. Но эти термины неудобны сервильной буржуазной науке,, особенно кризис, как имманентное ее состояние. Кризис, как кризис перепроизводства вскрывает природу капитализма, а это неприлично и неудобно. А анализ кризиса - это в определенной степени и вовсе незаконно.

Поэтому автомобиль конечно подешевеет, даже обвалился в цене. Но, в эту прекрасную пору, большей части населения уже будет не до автомобиля.

1. «Биткоин скоро запретят, и он исчезнет»

Откуда миф: СМИ любят писать, что «страна X запретила биткоин».

На деле: да, регуляторы ограничивают биржи, банки и вводят законы. Но запретить сам протокол невозможно — сеть децентрализована, работает на тысячах компьютеров по всему миру. Чтобы «выключить» биткоин, надо отключить интернет глобально.

2. «Чтобы купить крипту, нужен миллион рублей»

Откуда миф: ассоциация «1 BTC = 60 000 $».

На деле: биткоин и другие монеты делятся до 8 знаков после запятой. Можно купить хоть 0,0001 BTC за пару сотен рублей. Крипта доступна так же, как покупка доллара в обменнике.

3. «Токен = акция»

Откуда миф: слово «токен» звучит солидно, и многие проекты сравнивают его с акцией.

На деле: акция = юридическая доля компании, даёт права (дивиденды, голос). Токен — это цифровой актив, который может быть чем угодно: билетом, «жетоном лояльности», игровой валютой. У него нет автоматических юридических прав, только если так прописано в законе/смарт-контракте.

4. «Все в крипте зарабатывают миллионы»

Откуда миф: соцсети и телеграм-каналы любят показывать только успехи, никто не хвастается убытками.

На деле: большинство новичков теряют деньги. Кто-то заходит на хайпе, кто-то не умеет управлять рисками, кто-то попадается на скамы. Чтобы не играть вслепую, трейдеры обычно ориентируются на аналитику и сигналы. Например, свежие обзоры и инвестидеи публикуются на портале NPBFX, где можно посмотреть реальные рыночные комментарии, а не «скриншоты доходности за 1000%».

5. «Крипта анонимная на 100%»

Откуда миф: первые годы биткоин связывали с даркнетом.

На деле: блокчейн прозрачен, все транзакции открыты. Есть цепочки анализа (Chainalysis и др.), которые связывают адреса с конкретными людьми. Полная анонимность — миф, хотя приватные монеты (Monero, Zcash) и миксеры повышают уровень защиты.

6. «Майнинг уже умер»

Откуда миф: когда доходность упала для домашних компьютеров, люди решили, что индустрия умерла.

На деле: умер майнинг «на ноуте». Сейчас работают фермы на видеокартах и ASIC-ах. Да, он стал дороже и сложнее, но в масштабах планеты это гигантская индустрия с оборотами в миллиарды.

7. «NFT — это картинки за миллионы»

Откуда миф: медийный хайп вокруг «обезьян» (Bored Ape Yacht Club).

На деле: NFT = технология уникальной записи в блокчейне. Её можно применять для продажи музыки, билетов, документов, токенизации недвижимости. Картинки — просто самый яркий пример.

8. «Крипта = быстрый путь разбогатеть»

Откуда миф: хайповые истории «купил биткоин в 2012 — теперь миллионер».

На деле: крипторынок очень волатильный, и «быстрый заработок» чаще означает «быструю потерю». Опытные трейдеры работают с рисками, а новичкам лучше относиться к этому как к долгосрочным инвестициям или экспериментации с малой суммой.

9. «Криптовалюты не имеют ценности»

Откуда миф: непонимание, что такое «ценность».

На деле: ценность денег = доверие и использование. У фиатных денег ценность поддерживается государством. У криптовалют — технологиями, дефицитом (биткоин ограничен 21 млн) и тем, что люди готовы обменивать их на реальные товары и услуги.

10. «Я подожду, когда курс упадёт, и куплю по 1$»

Откуда миф: желание «пересидеть» и взять по самому низу.

На деле: биткоин уже никогда не вернётся к цене в $1. Это всё равно что ждать, когда айфоны снова будут стоить 2000 рублей. В крипте работает принцип: чем дольше тянешь, тем выше вероятность, что цена уйдёт без тебя.

👉 А какие мифы о крипте слышали вы? Делитесь своими историями в комментах. Может, у кого-то есть ещё более эпичные перлы.

Термин"национальная принадлежность" не до конца ясен (есть несколько подходов к определению понятия "нация"). Я думаю для определенности лучше уточнить, речь идёт о гражданстве/подданстве (идентичности в контексте принадлежности государству) или об этнической самоидентификации.

С первым всё очевидно: есть паспорт гражданина, есть законы страны, что не запрещено, то разрешено.

А вот со вторым есть трудности, потому что нет чётких критериев, по которым можно определить принадлежность человека к этносу. И скорее всего значительная часть людей утратила связь со своим этносом (в первую очередь культурную), даже живя в своей стране и не имея больших доходов