В первой половине 2023 года по новостям прокатилась новость о том, что теперь можно пройти процедуру банкротства с ипотекой и ее не продадут на торгах. ⚪️

Компании по банкротству начали активно использовать данный слоган и заключать таких клиентов 🤑. А вообще, это давняя проблема тех, у кого есть долги и ипотека. Ведь нет действенных способов списания долгов без банкротства, которые бы полностью избавили от долгов.🤔

Давайте постараюсь здесь кратко описать, что и как сейчас. Чуть позже опишу максимально подробно.

Давным давно... в 2021 году ещё, гражданка подала на банкротство, и у неё была ипотека. При этом, она её исправно платила и это было её единственным жильём. Банк же злодей такой, подал ходатайство в суд, где проходило её банкротство, о том чтобы реализовать квартиру. Суд принял заявление и хотел отправить квартиру на торги.

Она подала апелляцию.

Апелляция тоже согласилась, что нужно реализовать квартиру.

Она подала кассацию в Верховный суд Российской Федерации. И вот добрый и справедливый Верховный суд в апреле 2023 года выпускает определение (https://clck.ru/36o7nq), где буквально говорит: «если гражданин платит ипотеку, и это - его единственное жилье, то нужно заключать мировое соглашение или вводить реструктуризацию».

Подстать к этому, в 2023 к этому в Госдуме появляется Законопроект (https://clck.ru/36o7pg), где полноценно закрепляется, что в банкротстве, в случае, если ипотека является единственным жильем, то её не реализуют.

Законопроект принят в первом чтении, и будет еще подвергаться изменениям. Поэтому, ждать еще год точно, пока это будет реализовано.

Выводы для тех, кому интересно, можно ли в итоге пройти банкротство с ипотекой:

1. Шансы того, что ипотеку оставят есть.

2. Практика еще не устоялась, в суде нужно будет постараться, для того, чтобы оставить её

3. Закона еще нет, и до его принятия долго еще

4. Самый действенный способ сохранить ипотеку - это выплатить её перед банкротством, даже за кредитные средства

Личное мнение, что сохранение ипотеки будет новой волной "ложных банкротов", когда люди будут брать ипотеку наберут кредитов и максимально её перекроют и пойдут на банкротство. 😮

В тексте есть ссылки можете перейти и почитать самостоятельно. 🤌

При проведении консультаций клиентам, я всегда проговариваю несколько вариантов решения вопроса при наличии ипотеки, и иногда легче зайти с ней на банкротство, а иногда лучше не рисковать, я понимаю, что всё не у всех одинаково и ситуации разные, поэтому пишите, в случае, если не понимаете, как лучше поступить в вашей ситуацией.

Это иллюзия, благодаря которой и формируется прибыль банков. Ты покупаешь не на чужие, а на свои. Ты одалживаешь сам у себя. Деньги взятые в кредит сегодня, это твои же деньги, которые ты не сможешь потратить завтра. А ведь завтра тоже могут быть непредвиденные ситуации. И вот ты уже заложник кредита, ты отучился жить по средствам. А потом нытье на Пикабу. И это, если все гладко. Но есть чп. Например, тебя выгнали с работы и нечем платить по кредиту. Или бабки с твоей кредитки украли, а платить тебе. Можно сказать, что и с дебетовой можно тиснуть, но психологически есть огромная разница: ты платишь банку деньги и проценты за те деньги, которые ты и в руках то не держал. То есть если украли твое, то ты на 0. Если украли чужое, то ты в глубокой ж.. минусе.

За весь период работы в практике начиная с 2018 года постоянно сталкиваюсь с приставами, и не важно простой человек ты или юрист, отношение к гражданам у данных сотрудников не на высшем уровне сервиса.

Я ярко вижу причину и отношусь с пониманием (исключим совсем бесчеловечные ситуации, которые происходят во всех сферах).

Чтобы понять обратимся к сухим цифрам:

- на 2023 год, должниками (а это те у кого долг уже дошел до пристава) являются 14,4 млн. Сумма долгов в общем 2 000 000 000 000 (2 триллиона если что).

⁃ количество приставов на 2023 год примерно 75 тысяч человек.

Даже если мы не будем исключать, что не все приставы работают с долгами, то получим что в среднем на одного пристава по 300 дел. В реальности это цифра гораздо выше.

Теперь представьте как в таком потоке можно выделить время каждому должнику и попытаться договориться и войти в ситуацию.

По состоянию на 1 апреля наибольшее количество неплательщиков приходится на Башкортостан, Краснодарский и Красноярский края, а также на Московскую и Свердловскую области.

Пишет газета Известия.

Я сам из Башкирии с города Уфы, поэтому очень часто встречался с приставами и приходилось и найти общий язык и «поругаться» правда ругался я документами и жалобами.

Сейчас есть способы как сделать все электронно, чтобы работу не пришлось доверять полностью приставу (ГосУслуги вещь!)

А так я всегда говорил что в наших реалиях отношение людей к работнику образует отношение работника к людям. Редко встретишь когда должник с благодарностью будет относиться к тому кто блокирует счета, запрещает выезд за границу и забирает имущество. Но это их работа…

Кстати если дело у пристава это еще не конец и всегда можно найти выходы и если читали пост выше, то сразу скажу что это не всегда банкротство

Сегодня расскажу, как сделать так, чтобы о Ваших долгах и просрочках по кредиту не узнал никто, кроме Вас.

Во-первых, в соответствии с действующим законодательством, любые банковские работники, в том числе коллекторы, не могут:

Разглашать информацию о Ваших кредитах, просрочках и всей информацией, которая с этим связана. Это указано в Федеральном законе № 152-ФЗ от 27.07.2006 г. «О персональных данных».

Но! Есть исключение. Например, Ваша мама, с которой связался кто-то фантастический, открыто выражает желание помочь Вам в оплате долга – такая информация может быть частично открыта. В таком случае, говорят сумму долга и реквизиты, по которым нужно внести оплату.

Тем не менее, без Вашего согласия этого делать всё равно нельзя. Это указано в договоре, который Вы подписываете при получении кредитного продукта. Если Вы в договоре раскрываете номер телефона и ФИО родственников или работодателя – согласие получено.

Заставлять или принуждать третьих лиц к оплате долга за Вас.

Ни в коем случае, никакой сотрудник и коллектор не имеет права ТРЕБОВАТЬ от Ваших знакомых и родственников просить оплатить долг за Вас. Они могут предлагать это сделать или попросить передать Вам свой номер телефона. Опять же, без указания сумм, слов «долг», «просрочка», «кредит» и т.д.

Это указано во 2 главе Федерального закона № 230-ФЗ от 03.07.2016 г. «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности...»

Вообще общаться с любыми третьими лицами, кроме Вас, если Вы заранее это указали в договоре. Это можно сделать сразу же после оформления кредита.

Почему не стоит отказываться от взаимодействия с третьими лицами во время того, как Вы взяли кредит? Потому что шанс, что Вам его дадут – намного ниже. По субъективным причинам. В некоторых договорах может быть указано на изменение условий договора, если такой отказ предоставлен, но это о-очень большая редкость... пока что...

Также, исключено любое взаимодействие со следующей категорией лиц: с несовершеннолетними; с недееспособными; с инвалидами первой группы; с лицами, находящимися в стационарном лечебном учреждении; с лицами, которые признаны банкротами. Такое взаимодействие исключено, если Банк письменно уведомлен о каждом рассматриваемом случае.

Когда можно отказаться от частичного или полного взаимодействия с банком?

Согласно закону, Вы можете подать такое заявление сразу же, после того, как оформили кредит, отозвав свои персональные данные, а также отказавшись от взаимодействия с третьими лицами, опираясь на Федеральный закон № 152.

Некоторые законы говорят, что для отказа от взаимодействия нужно определённое время и сам факт просрочки по кредиту (после 4-х месяцев просрочки). Тем не менее, многие банки принимают такой отказ, как правило, сразу же, после того, как он был зарегистрирован.

Если Вам прислали отказ – можно отправить отзыв персональных данных. Примеров много в интернете.

Полный отказ от взаимодействия я крайне не рекомендую, если Вы уже не решили оформить банкротство и другой путь Вам не интересен. Тем не менее, жизнь Ваша, а значит и выбор – Ваш.

Отказаться от взаимодействия можно следующим способом:

Направлением соответствующего документа на юридический адрес банка.

Лично принести документ об отказе от взаимодействия в местное отделение банка.

Если третьи лица устно отказываются самостоятельно при звонке коллектора.

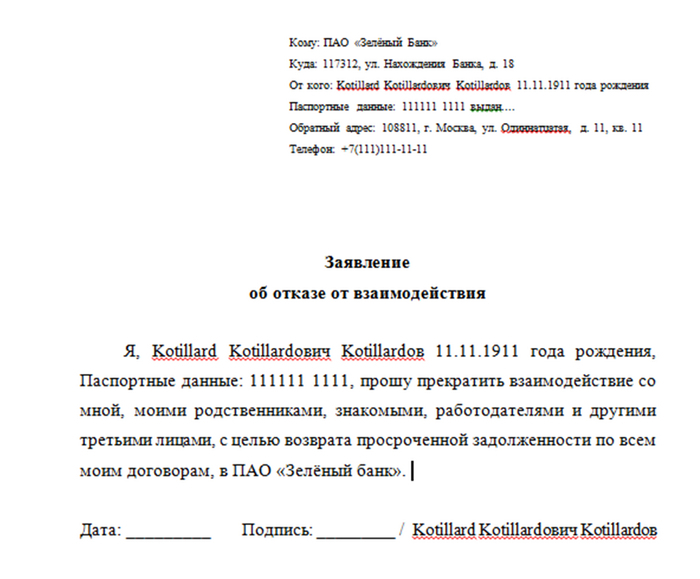

Как написать такой документ? Очень легко. Занимает не больше 10 минут Вашего времени.

Самый обычный пример выглядит вот так.

Естественно, указываются Ваши реальные данные и реальный адрес банка.

Рассматривается такое заявление в течение 30 дней в соответствии с Федеральным законом № 59-ФЗ от 02.05.2006 г. «О порядке рассмотрения обращения граждан в РФ».

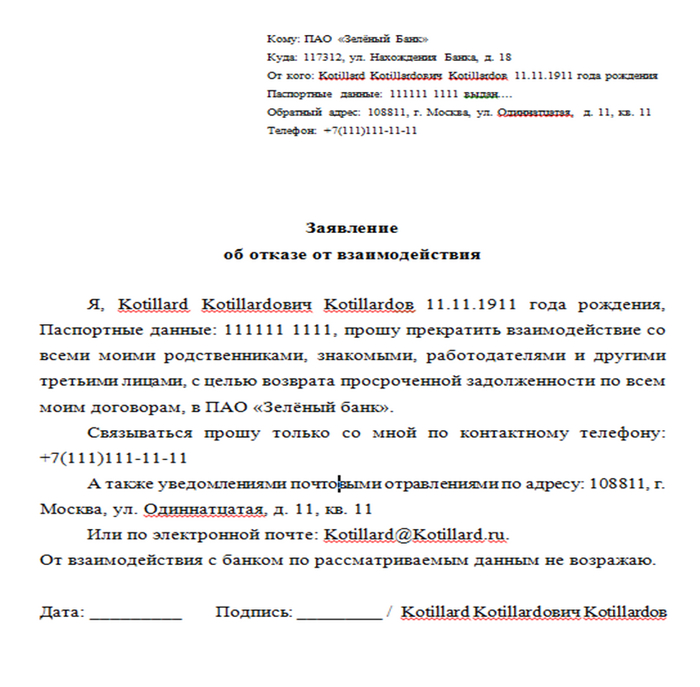

Заменив несколько слов и фраз Вы можете попросить взаимодействовать ИСКЛЮЧИТЕЛЬНО с Вами, запретив общение коллекторов с любыми третьими лицами.

Это может выглядеть вот так.

Не лишним будет сослаться на Федеральный закон № 230 от 03.07.2016 г. на Ваше права отказаться от взаимодействия. Право на такой отказ закреплён в ст. 8 рассматриваемого закона.

Совсем хорошо, если Вы при этом будете ссылаться на право неразглашение личных данных. Сослаться можно на отказ от согласия обработку персональных данных, а именно, на ст. 9 Федерального закона № 152 от 27.07.2006 г.

Если Вы уже обратились к юристу с проблемой своих долгов и заключили с ним договор, Вы можете перенаправить любое взаимодействие на него, если он выразил такое согласие, а сами Вы передали решение этого вопроса на его усмотрение. Есть небольшое ограничение. Такое взаимодействие должен осуществлять только адвокат. Это указано в п. 4, ст. 8 Федерального закона № 230 от 03.07.2016 г.

Такое заявление можно составить по примеру из ссылки на Приказ Министерства Юстиций РФ Федеральной службы судебных приставов № 20 от 18.01.2018 г. «Об утверждении формы заявления должника об осуществлении взаимодействии с кредитором ... только через представителя либо об отказе от взаимодействия».

Если Вы укажете не адвоката, а данные другого лица, Банк может это проверить и отказать в составленном заявлении. А может и принять его, не проверив информацию...

Надеюсь, что кому-то это поможет. Тем не менее, я всегда рекомендую отказываться от взаимодействия только с третьими лицами, потому что решать этот вопрос как-то надо, а суд и общение с приставами – не многим приятнее, чем с фантастическими... Полностью отказываясь от общения с банком – Вы заранее отказываетесь от всех предложений, которые Вам могут сделать, чтобы хоть как-то помочь.

Впервые в жизни оформил ипотеку, и сразу после этого мне звонят "специалисты", которым по непонятным причинам нужно знать, кто имеет доступ к моему счёту. К тому же, специалист едва ли не перешёл на "феню", когда я обратился к нему на "ты". Так держать Сбер.

У меня с совкомбанком интересно вышло. Я брал там кредит, и в договоре рукописно указал, что я отказываюсь оформлять отдельный счет за 4к рублей и отказываюсь от оформления страховки.

Когда кредит выдали, с меня все равно сняли деньги за открытие счета и за страховку. Вот сейчас кредит перенес в другой банк, и размышляю, где найти адекватного юриста, чтобы им показать, что так делать нельзя.

Расскажу свою историю про пользования кредитной картой. Этот инструмент - он предполагает не только финансовую грамотность у человека, который пользуется, но и обращение к историям других пользователей, потому что порой даже из договора не очевидны подводные камни с которыми можно столкнуться.

Купил я значит квартиру, сделал ремонт, а денег на мебель нет. Ну и так вышло что позвонил мне в этот момент красный банк, где я являюсь зарплатным клиентом и предложил кредитку по которой грейс-период - 365 дней. До этого я вообще никогда не пользовался кредитками, полез гуглить и на первый взгляд действительно всё неплохо. На карте 2 периода - первый это за покупки с 1 по 30 день и по нему выплаты можно отложить на 365 дней и второй период с 30 дня - там уже врубается другая программа, где грейс-период 100 дней. Мне в целом и 100 дней было бы достаточно, но 365 всяк приятнее, поэтому оформив карту я поехал покупать мебель и некоторую бытовую технику, купил, всё хорошо. У кредиток такая фишка, что каждый месяц ты должен вносить какую-то сумму (в красном банке это от 300 рэ до 10% от задолженности), дабы показать свою платежеспособность, эта сумма уменьшает размер долга и выкатывается как требование к оплате, ограниченное промежутком в 20 дней. Ну вот собсно я все купил спустя какое-то время приходит вот это требование закинуть пару тыщ. Ну я закидываю и пользуюсь дальше, второй месяц, т.е. активировался период в 100 дней. Подходит время платить ежемесячный платёж и вот тут сюрприз. Ты не можешь внести просто пару тыщ на тот грейс-период, который 100 дней. Тебе сначала надо полностью загасить период в 365 дней, и только потом ты сможешь гасить тот период, который на 100 дней. А истекает возможность оплаты через 20 дней после того как в приложении банка появилось требование по оплате. Вот тут я и понял зачем банки выпускают "бесплатные" кредитки. Если бы я использовал весь лимит в 460к, купил себе кухню, например на эти деньги и надеялся бы отдавать их в течение года - то меня ждал бы жесткий облом буквально через месяц после покупки, когда эти 460 тысяч мне пришлось бы возвращать назад на карту. Мне повезло что я ушел всего лишь в 100к минуса примерно и с аванса всё загасил, но есть люди, которые в этом месте встревают. Спустя несколько месяцев мне позвонили еще раз и предложили еще такую же карту, само собой я согласился, отключил все платные услуги, пользовался ей первые 29 дней, купил немного бытовой техники и пожрать, так сказать в течение месяца, получилось около 180к. Потом карту просто разрезал и утилизировал, чтобы случайно ей не воспользоваться. Ну и вышло всё в лучшем виде - я целый год платил ежемесячно по 300 рэ, которые вычитались из задолженности и бесплатно пользовался деньгами банка. Сейчас вот тоже висит предложение от банка с лимитом в 700к и грейс-периодом на 365 дней и я ее тоже возьму, потому что в текущей ситуации, гораздо выгоднее свои наличные деньги положить под высокий процент на вклад, которые принесут 14-15% годовых, а с кредитки на эту же сумму набрать то, что итак купил бы но за налик. Кэшбек в 10-15% от суммы, как по мне, так весьма приятно.