Подписчики нередко спрашивают, почему у меня в портфеле нет Роснефти. Действительно, в этого нефтедобытчика я не инвестировал:

Однако, это не означает что компания не привлекательная! В этой статье я хочу объяснить, почему я не добавляю Роснефть в свой портфель и сравнить Роснефть с другим лидером нефтегазового сектора-Лукойлом, который у меня присутствует!

Роснефть VS Лукойл

Для начала стоит уточнить, что Лукойл-это частная компания, а Роснефть-государственная. Давайте сравним этих эмитентов по разным метрикам и выясним, чей бизнес более эффективный и прибыльный.

Кто больше?

Обе компании являются крупнейшими на нашем российском фондовом рынке:

Оба эмитента занимаю лидирующие позиции по капитализации, обгоняя все другие компании, уступая лишь СБЕРУ. Однако, Роснефть почти на триллион рублей дороже Лукойла!

Так же по запасам нефти и её добычи Роснефть выигрывает перед Лукойлом

Запасы нефти:

Роснефть 42,3 млрд баррелей

Лукойл 15,1 млрд баррелей

Добыча нефти:

Роснефть 190 млн тонн

Лукойл 85 млн тонн

У кого лучше котировки?

Перед вами сравнение динамики акций Лукойла и Роснефти за все время размещения на биржи. Обе акции показывают долгосрочный восходящий тренд, однако котировки Лукойла выглядят более привлекательными и прибыльными, обгоняя своего соперника по росту, а так же обгоняя индекс Мосбиржи!

У кого лучше финансовые показатели?

Давайте сравним два последних финансовых отчета этих компаний:

Здесь выигрывает Лукойл! Не смотря на больший масштаб Роснефти и более высокую выручку, Лукойл зарабатывает почти столько же чистой прибыли и рентабельность активов Лукойла выше. Так же заметно, что Лукойл предпочитает развиваться без привлечения кредитов, имеет отрицательный долг и огромный запас наличности более 1.1трлн рублей, тогда как долговая нагрузка Роснефти в 5 раз выше, чем у Лукойла.

Кто платит больше дивидендов?

Лукойл является "дивидендным аристократом", стабильно совершая выплаты уже 24 года. Роснефть имеет историю выплат 17 лет.

Здесь лидирует Лукойл со среднегодовой доходностью в 9.5%, тогда как Роснефть показывает лишь 5.3%.

Выводы:

Очевидно, что в данном сравнении побеждает Лукойл! Лукойл уступает Роснефти лишь в масштабах бизнеса, но опережает по котировкам, финансовым показателям и дивидендам.

Однако, Роснефть ни в коем случае нельзя назвать плохой компанией! У Роснефти есть долгосрочные перспективы в виде масштабного проекта "Восток Ойл" (проект по добычи лёгкой малосернистой нефти и газа в труднодоступных районах Красноярского края), который может запуститься уже в этом 2024г.

Заключение

Прогнозируется, что прибыль нефтяников в 2024 году превысит 2023 год. Это позволит нефтедобытчикам выплатить двузначные дивиденды, поэтому акции компаний, связанных с нефтедобычей сейчас привлекательны.

Я не покупаю Роснефть только потому, что считаю - в портфеле нет смысла держать обе бумаги, ЛУКОЙЛ объективно выглядит лучше и приносит больше прибыли в виде роста котировок и дивидендов. Но Роснефть станет очень привлекательной при запуске своего проекта "Восток Ойл" и я буду присматриваться к этому эмитенту, думаю, что в перспективе он появится в моём портфеле!

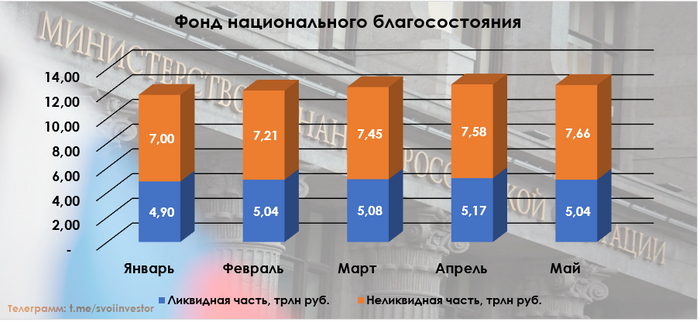

Минфин РФ опубликовал результаты размещения средств ФНБ за май 2024 г. По состоянию на 1 июня 2024 г. объём ФНБ составил 12,7₽ трлн или 7,1% ВВП (в апреле — 12,75₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,04₽ трлн или 2,8% ВВП (в апреле — 5,17₽ трлн). Минфин продолжает скромничать в этом месяце, направив на инвестиционную деятельность всего 32₽ млрд (в апреле — 5,7₽ млрд), с учётом новой правки бюджета, то думается мне, инвестиционную деятельность сократят в разы, а продажи юаня/золота нарастят, но об этом ниже. Замечу, что коррекция на фондовом рынке в плане акций для ФНБ прошла незаметно (в начале месяца акции знатно подросли, потом цены скорректировались, как итог позиция в плюсе), тогда как укрепление ₽ и снижение цены на золото заметно ухудшили положение ликвидной части, как итог ФНБ сократился на 47₽ млрд.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 660,2₽ млрд (в апреле — 659,6₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,416₽ трлн (в апреле —1,392₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,55₽ трлн (в апреле — 3,48₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 130,2₽ млрд (в апреле — 121,7₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 116,8₽ млрд (в апреле — 137,1₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В мае 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 42,7₽ млн;

🔹 депозиты в ВЭБ.РФ — 271₽ млн;

🔹 облигации НЛК-Финанс — 247,1₽ млн;

🔹 ценные бумаги иных российских эмитентов — 2,1₽ млрд.

Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем дефицит бюджета.

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы в мае отрицательные -95₽ млрд (в апреле была прибыль — 89,2₽ млрд). На инвестиции в этом месяце потратили 32₽ млрд, как раз продав 5,3 тонны золота, как итог, ликвидная часть сократилась на ~128 млрд. Сокращение ликвидной части не есть хорошо, потому что из неё финансируется дефицит бюджета.

🔥 Неликвидная часть. Коррекция фондового рынка не сломила активы фонда, акции Сбербанка и Аэрофлота значительно подросли в начале мая, а потом фундаментально сильный Сбербанк не сильно пикировал, как и Аэрофлот, который выпустил отчёт с + в чистой прибыли. Сократилась только стоимость акций ВТБ, как итог неликвидная часть прибавила порядка 70₽ млрд (сюда входят ещё инвестиции в облигации). Не забываем, что акции Сбербанка занимают почти половину неликвидной части, а как мы знаем банк объявил о дивидендах и направит на их выплату 750₽ млрд. Из этих 750₽ млрд, 376₽ млрд получит бюджет.

🔥 Дефицит бюджета. Минфин внёс в Госдуму пакет документов по изменению в бюджет 2024 г., где сократил нефтегазовые доходы на 519₽ млрд, но не учёл сокращение объёма экспорта и добычи нефти, возможно, снизят доходы (ННГД увеличили на 516₽ млрд), а расходы увеличил на 522₽ млрд. В июне уже сократили покупки юаня/золота в ФНБ планируют покупать на 71,1₽ млрд (с учётом зеркалирования будут продажи, 8₽ млрд в день). Использование средств ФНБ в целях финансирования дефицита ФБ в новом документе не изменилось (1,3₽ трлн), странно, как тогда будут восполнять дефицит (займы по ОФЗ тоже сокращены на 150₽ млрд).

Уже сегодня состоится заседание ЦБ, на котором регулятор вполне может повысить ключевую ставку. И помимо намеков самого руководства ЦБ на то, что текущего уровня ставки может быть недостаточно для торможения инфляции и что ставку есть смысл повышать, многие банки уже в конце прошлой недели резко подняли ставки по вкладам и кредитам. Давайте же посмотрим, есть ли основания для подъема ключевой ставки, что у нас с инфляцией, а также с фондовым рынком.

График (H4) индекса ММВБ и индекса RGBI (красный)

На пресс-конференции в конце апреля глава ЦБ Набиуллина заявила, что жесткую ДКП придется сохранять дольше, чем ожидалось, да и вообще если процесс дезинфляции не ускорится, то регулятор будет рассматривать вопрос дальнейшего повышения ставки. К слову, на совете директоров ЦБ он рассматривался и раньше, но общим решением на последних заседаниях было все же оставить ставку прежней. А все опрошенные аналитики перед заседаниями считали, что ставку оставят без изменений. И вот сейчас ситуация совершенно иная!

Примерно треть опрошенных аналитиков (данные РБК) перед заседанием считает, что ставку могут повысить до 17%. Остальные же рассчитывают, что ее оставят на прежнем уровне. Я, как и раньше, считаю, что стоит повысить ставку. Причем, если ранее считал, что нужно поднять ее до 17%, то сейчас уже считаю, что это практически ничего не даст, время упущено, так что, скорее всего, ставку могут поднять и до 18%. Вопрос лишь в том, решится ли на это ЦБ?

Что с инфляцией?

С 28 мая по 3 июня инфляция составила 0,17% после 0,10% с 21 по 27 мая, 0,11% с 14 по 20 мая, 0,17% с 7 по 13 мая, 0,09% с 3 по 6 мая (за 4 дня), 0,06% с 23 апреля по 2 мая (за 10 дней), согласно данным Росстата. Так что, как видите, темпы роста недельной инфляции с последнего заседания увеличились. За это время также выросла и годовая инфляция. На 3 июня она осталась на уровне 27 мая и составила 8,15% (на конец апреля 7,84%).

Стоит заметить, что в мае заметно ускорился рост кредитования по всем основным направлениям. Так, банки выдали розничных кредитов на ₽1,466 трлн — на 11,7% больше, чем месяцем ранее, свидетельствует предварительная оценка Frank RG. С начала года это самая высокая сумма выдач. Выдачи кредитов наличными за месяц выросли на 8%, до ₽660 млрд, на 11%, до ₽229,6 млрд, выросли объемы автокредитования, и на 18% в ипотечном кредитовании, до ₽539,2 млрд. Граждане явно торопятся с покупкой недвижимости в преддверии завершения в июле безадресной госпрограммы льготного жилищного кредитования под 8%.

Так же еще три недели назад ЦБ отметил, что инфляционные ожидания населения в мае выросли до 11,7% с 11% в апреле. В общем, никакого ускорения дезинфляции с апрельского заседания не наблюдается, скорее, наоборот, идет разгон инфляции. Так что основания для повышения ставки есть, да и были раньше. Вообще не удивлюсь, если через какое-то время в ЦБ скажут, что ставку надо было повысить еще весной (где-то это уже было).

Ну и вы, вероятно, заметили, что большинство крупных банков, не дожидаясь решения ЦБ, уже повысили ставки по кредитам и вкладам, а значит, они тоже ожидают подъем ставки ЦБ, и приличный. Например, Сбербанк поднял ставку на вклад до 18% причем на полгода, а ДОМ.РФ вообще до 18,3%. Также ставки подняли Росбанк до 18%, Альфа-банк до 18%, Газпромбанк до 19% (правда, на самом деле немного меньше 18%, но это уже детали) и другие. Так что вероятность повышения ставки высока, а банкам, похоже, очень нужны деньги. Интересно, кстати, для чего? ОФЗ скупать?

Что с фондовым рынком?

Как известно, за последние пару недель рынок акций заметно погрустнел и провалился более чем на 12% по индексу ММВБ, после чего немного отскочил. И одновременно с ним отскочил со 107,2 до 109 пунктов и индексгособлигаций RGBI. И это самый большой отскок индекса с января!

Причина этого отскока, полагаю, заключается в очередной отмене аукциона, запланированного на 5 июня, по размещению ОФЗ Минфином уже в который раз. Видимо, потому что ведомство снова не хочет давать доходность больше 14%. В целом, в мае длинные гособлигации предлагают доходность 14,6-14,9%.

Однако бюджету очень нужны деньги, просто очень нужны. Минфин даже пересмотрел дефицит бюджета по итогам 2024 года с ₽1,6 до ₽2,2 трлн. А план у Минфина на II квартал 2024 года был занять ₽1 трлн. И пока что он с этой задачей не справляется, хотя квартал уже подходит к концу. А если ЦБ все же повысит ставку, то Минфину придется предлагать рынку еще более высокую доходность, так что логично ожидать продолжение снижения индексаRGBI.

Кстати, ранее я писал, что рост индекса ММВБ выглядит довольно подозрительно на фоне обвала длинных ОФЗ, ведь эти инструменты зачастую двигаются в одном направлении? В какой-то момент рынок акций должен был обратить на это внимание и тоже развернуться вниз. В итоге это и произошло! Поэтому я так упорно набирал и держал в мае короткую позицию по фьючерсу на индекс ММВБ в ожидании падения всего рынка акций. Свой шорт сформировал еще от 3480 пунктов, последний раз добавившись по 3505 (тогда же и предупредил о надвигающемся падении рынка), и полностью зафиксировал прибыль по позиции в понедельник на уровне 3120.

Причин для падения рынка было, на самом деле, конечно, намного больше, и о них подробно рассказывал на своем канале в Telegram. Это и повышение налогов, о котором рынок, кстати, был в курсе еще с марта, и риски повышения ставки, да и просто ее удержание на 16% значительно дольше, чем рынок ожидал еще в начале года, урезание или вообще отмена дивидендов по многим акциям еще с апреля, а также падение нефти, курса доллара и т.д. В общем, причин было много, и мы все их регулярно обсуждали, так что данная коррекция рынка вообще не может быть неожиданной, ну, по крайней мере, для меня и моих читателей.

Полагаю, что индекс ММВБ пока еще может отскочить к 3260-3300, но уже вряд ли выше. Пробив вниз ключевой уровень 3200, медведи снова открыли путь к значительно более далеким целям, к которым рынку стоило прийти еще осенью 2023 года. Так, при закреплении цены ниже 3200, сильно возрастает вероятность падения к уровню 2800. Поэтому я продолжу шортить рынок и дальше, но как всегда аккуратно, от сильных сопротивлений и со стопами. Так, вчера решил взять шорт по фьючерсу на индекс от 3210 пунктов со стопом сразу за ценой входа и с целью 3150. При этом если цена быстро преодолеет эту цель, то продолжу держать позицию и дальше. В общем, буду внимательно следить за рынком, ближайшие дни у нас очень волнительные.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, теперь на рынке правят медведи, и не исключено, что это надолго. И во многом ближайшее будущее рынка определит риторика ЦБ и его решение по ставке уже сегодня. А я расскажу все, что нужно знать и понимать по итогу столь важного дня для российского рынка уже на выходных после решения ЦБ на своем канале.

Аналитики Московской биржи посчитали инвесторов и их портфели в мае. Наверное, самым ожидаемым было снижение позиции Газпрома с учетом коррекции бумаг более чем на 22%. Но этого не произошло, бумаги Газпрома остались в топ-3 компаний "народного" портфеля. А что же еще не случилось в мае?

💡Не случилось снижения количества частных инвесторов, имеющих брокерские счета. Помните я раньше говорил, что каждый месяц в этом году будет рекордным. Так вот, очередной рекорд - 31,9 млн. инвесторов. За месяц в нашу инвестиционную компанию прибавились "стандартные" 400 000 человек. Этими инвесторами были открыты всего 56,8 млн. брокерских счетов.

💡Несмотря на предыдущий рекорд нового рывка в сторону роста активности не случилось. Активных инвесторов было только 3,8 млн. человек, то есть их доля в общем объеме наших коллег по рынку составила только 11,9%. С одной стороны, инвесторы могли не быть активными, так как заняли выжидательную позицию и получают пассивный доход с этого. А с другой стороны, минус 200 000 активных инвесторов могли уйти с фондового рынка в кэш или банки.

💡Не случилось снижения доля физических лиц - частных инвесторов в объеме торгов акциями, остались на 76%. В прошлый раз я передавал привет волатильности и в мае она нам всем ответила 🤷♂️ Доля физических лиц в объеме торгов облигациями слегка подросла до 34%, на срочном рынке слегка снизилась до 62%. Спот-рынок продолжает не пользоваться популярностью у физических лиц, ведь с декабря 2023 года их доля понемногу снизилась с 13% до 11%.

💡"Народный" портфель по итогам мая 2024 года выглядит следующим образом:

1 (-) Сбербанк-ао - 32% - абсолютный рекорд этого года;

2 (-) Лукойл - 14%;

3 (-) Газпром - 11%, обвал пока что не вывел компанию из тройки;

4 (-) Яндекс - 9%;

5 (-) Сбербанк-п - 8%;

6 (-) Сургутнефтегаз-п - 7%;

7 (-) Роснефть - 6%;

8 (-) Норникель - 5%;

9 (-) Северсталь - 4%;

10 (-) Магнит - 4%.

В рейтинговой таблице второй месяц подряд ни одна из компаний не потеряла свою позицию, также как никто не покинул народный портфель. В этом месяце зафиксировали новый антирекорд - 7 компаний показали отрицательную динамику в цене акций.

В целом народный портфель за месяц упал на рекордные в этом году 📉-6,7%, но индекс Московской биржи показал еще более удручающую динамику, скатившись на 📉-7,3%. За пять месяцев этого года счет 4:1 в пользу народного портфеля.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Хочешь попасть инвестору в самое мурчало — поделись своими грандиозными планами на 3 года вперёд. Покажи там рост выручки в 7 раз, а чтобы свалить его наповал, дай купон 19%. Девелопер ТД РКС так и решил поступить, смотрим, что прячется за купоном в 19%

Объём выпуска — 1 млрд. 3 года. Ориентир купона: 18-19% (до 20,4% YTM). Без оферты, без амортизации. Купоны ежеквартальные. Рейтинг BBB- от НКР (май 2024).

РКС Девелопмент — девелопер, который в данный момент строит в Москве, Анапе, Пензе и Твери. В Москве проекты прям по красоте, особенно ЖК Insider. Обещает рост выручки в 7 раз за 3 года.

Выпуск: ТД РКС-002Р-04

Объём: 1 млрд

Начало размещения: 14 июня (сбор заявок до 10 июня)

Бывают и помельче, конечно, но это всяко не топовый строитель. Да чего уж, доля РКС в регионах присутствия незначительна. Стратегия компании предполагает точечную застройку, при этом для покупки участков используется долговое финансирование. Самые жирные участки в Москве. И объекты там прям хорошие, спрос на них будет.

РКС Девелопмент сама является генеральным подрядчиком, работает чётко, реализует более 85% квартир к моменту сдачи объектов в эксплуатацию (не факт, что так и будет дальше). Но из-за того, что объектов мало, уровень долговой нагрузки сильно скачет. Каждый большой проект требует огромного количества долгов. Особенно в Москве, что понятно. Тут 6 домиков.

Выручка в 2023 году увеличилась на 45% и составила 3,7 млрд, операционная прибыль выросла с 0,2 млрд до 0,5 млрд, рентабельность по OIBDA выросла с 7% до 14%. В 2022 году был убыток, 2023 закрыли в плюс. Чистая прибыль в 2023 году составила 1 млрд. Отношение совокупный долг / OIBDA в 2023 году снизилось с 75 до 34 раз, к концу 2024 года ожидается улучшение долговой нагрузки до 8 по данным НКР. Но нынешние ставки безумно плохо сказываются на показателях.

РКС прогнозирует кратный рост самому себе. Выручка в 2024 году вырастет на 150%, в 2025 году — ещё на 116%, а в 2026 году — ещё на 44%. Тут всё основано на текущих проектах, ну и на запланированных тоже. В 2024 году обещают запустить 118 тысяч метров, в 2025 и 2026 — по 238 тысяч метров, а в 2027 — 276 тысяч метров. В 2023 было всего 65 тысяч, а вот в 2022 — целых 326 тысяч.

РКС планирует что-то грандиозное. Согласно планам, площадь в процессе строительства вырастет более чем в 7 раз, достигнув 961,75 тысяч метров к 2027 году. Ввод в эксплуатацию планируется увеличить почти в 5,5 раз, до 181,95 тысяч метров в том же году. Прогнозируется, что выручка увеличится более чем в 10 раз при сохранении маржинальности на уровне 42–49%. Как говорится, хотите — верьте, хотите — нет! В эти непростые для застройщиков времена ТД РКС планирует расти каждый год в 2–3 раза с маржой выше 40%? Лично у меня есть некоторые сомнения.

Не могу сказать, что это прям вот совсем невероятно, дома и правда строятся, проекты и правда классные. Но вот по Сеньке ли сшита шапка? Надеюсь, что да. Проверять это я планирую лишь небольшой долей облигаций в своём портфеле. YTM в районе 20% на дороге не валяются. Помним, что риски здесь существенные. Достаточно проблем по одному объекту, чтобы стали очень существенными. А, ну и в зависимости от ставки ЦБ сегодняшней ориентир может измениться.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Коррекция с небольшими всплесками «байзедипа» продолжается. Рынок замер в ожидании решения по ставке уже в эту пятницу. Давайте посмотрим, стоит ли выкупать что-то из того, что сильнее всего упало за последние 30 дней. Сразу отмечу, что в лидерах падений – бумаги традиционно слабых компаний (с большими проблемами в бизнесе) либо просто напампленных малоликвид. По-настоящему хорошие бумаги по-прежнему более-менее держатся – их инвесторы будут продавать в последнюю очередь, когда кризис достигнет своего пика.

Сегежа −24,1%

Источник: MOEX

Акции компании падают на новостях о сложностях с погашением корпоративного долга. Чистый долг Сегежи вырос до 122,5 млрд рублей, а размер обязательств уже превысил 80% стоимости всех активов. При этом компания продолжает фиксировать убытки, и пока нет признаков разворота и ухода в прибыльность. Дополнительные налоги забивают очередной гвоздь в крышку гроба компании. Пока денег на счетах Сегежи хватает для работы, но летом предстоит реструктуризировать большой объём долгов – а при такой ставке это обойдётся ой как дорого.

ЕвроТранс −22,5%

Источник: MOEX

После довольно успешного IPO стоимость акции откатилась ниже цены размещения. Ключевая причина: акцию слишком дорого продали (я сразу писал, что цена на IPO завышена), кроме того, компания не показывает такие темпы роста, какие от неё ожидали. На мой взгляд, заходить сюда пока рановато.

Киви −21%

Источник: MOEX

Акция продолжает падать на фоне давления регуляторов и разделения бизнеса не в пользу акционеров. Это просто агония. Вопрос времени, когда акции делистингуются с биржи, оставив инвесторов ни с чем. Заходить сюда категорически не рекомендую.

ОВК −21%

Источник: MOEX

«Весёлые» вагончики, на которых так задорно катались прошлым летом и даже немного осенью, окончательно сваливаются. Ребята, ну камон. В момент обороты торгов по ОВК превосходили Сбербанк, а капитализация убыточной конторы приближалась к ТОП-20 самых дорогих компаний на Мосбирже! Справедливая цена этой акции – меньше 1 рубля. В долгосрок компанию точно брать не стоит, да и в кратко- и среднесрок очень сомнительно.

НЛМК –19,6%

Источник: MOEX

Акция продолжает падать после дивгэпа – и пока нет предпосылок для разворота. Причина простая: компания выплатила разовый годовой дивиденд, дальше выплаты будут только поквартальные, т.е. их дивдоходность будет ниже (хотя годовая всё равно будет хорошей). Ну и плюс рост налоговой нагрузки и капексов предполагают снижение FCF в кратко- и среднесрочной перспективе. Иначе говоря, в 2024-2025 году мы можем увидеть гораздо более скромную дивдоходность. Но в долгосрок по-прежнему это очень интересная фишка.

Газпром −19,1%

Источник: MOEX

Компания валится на новостях об обмене дивидендов. Честно говоря, не знаю чего ждали свидетели секты дивидендов Газпрома, но у компании был явный убыток за прошлый год. Вкупе с фантастической долговой нагрузки и экстремального роста капексов ждать каких-то выплат от Газпрома было… не самой лучшей идеей. Да, госкомпания и должна платить дивы 50% от прибыли. Но государство может забрать (и забирает) прибыль налогами.

Магнит −18,9%

Источник: MOEX

Магнит выплатил дивидендов в 2 раза меньше ожидаемо. Ну, собственно, я много раз писал, что у компании нет внятной дивполитики и логика начисления дивов вообще не прослеживается никакая. Да и ритейлерам сейчас логичнее придержать деньги для пополнения оборотки, т.к. сейчас очень дорогие кредиты (а без них обойтись сложно). Да, держателям акций дали заработать на выкупе пакета бумаг у иностранцев – но это не значит, что и дальше с этой компанией по пути.

Полиметалл –18,7%

Источник: MOEX

Тут вообще никакой идеи нет: бизнес уходит из России. Ещё раз напишу большими буквами: ЕСЛИ У ВАС ЭТА АКЦИЯ ВДРУГ ЕСТЬ – ПРОДАВАЙТЕ! Ничего с ней хорошего не светит.

М.Видео −17,4%

Источник: MOEX

Финансовое положение компании вроде бы стабилизируется, но ещё далеко от идеала. А впереди – дорогие кредиты, снижение покупательской способности населения, борьба онлайн-маркетплейсов, которую М.Видео вчистую проигрывает… В общем, я тут не вижу перспектив никаких.

Генетико −17%

Источник: MOEX

«Модная» компания, проданная на IPO за фантастические мультипликаторы, продолжает движение вниз после резкого пампа. Акция, на самом деле, малоликвидная, и её периодически пытаются «надуть», но увы… Я тут не жду ничего интересного, несмотря на «модность».

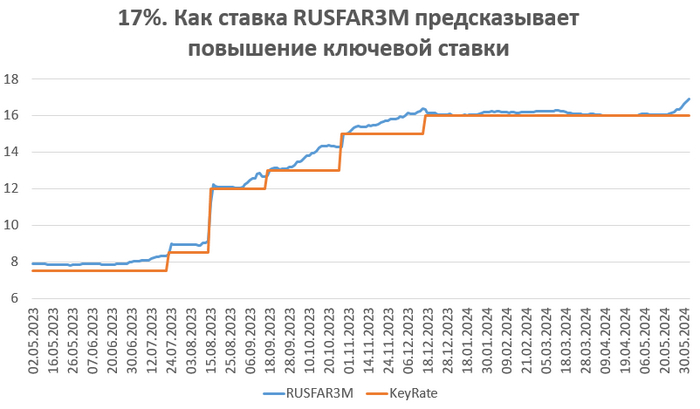

На графике видно, как рынок коллективно закладывает повышение ключевой ставки. В этой статье посмотрим, как именно ставка RUSFAR предсказывает повышение ключевой ставки.

RUSFAR – это индекс (ставка), который отражает ставку, под которую участники рынка привлекают деньги под залог ценных бумаг на разные сроки. Ставка RUSFAR3M показывает, под какую ставку деньги привлекаются на 3 месяца. В нормальное время ставка RUSFAR3M немного выше, чем ключевая ставка Банка России (на графике это видно в течение 2023 года), так как ставка на 3 месяца содержит в себе премию за риск (чем больше срок – тем выше премия).

Для понимания ожиданий рынка нам важно видеть динамику ставки RUSFAR3M. На графике видно, что в последний год эта ставка систематически начинает расти заметно до того, как Банк России повышает ставку. Причем коллективные ожидания рынка, как правило, совпадают с реальными действиями ЦБ.

Ставка RUSFAR3M начала приближаться к 17% еще в конце мая, что и отражает коллективные ожидания рынка по подъему ключевой ставки до 17%. Получается, что участники рынка привлекают и размещают деньги на 3 месяца под ставку выше нынешней ключевой, так как уверены, что ставка будет повышена.

Нечто похожее происходит на рынке банковских вкладов – банки предлагают ставки до 18% годовых и выше. Но это не помогает предсказать ставку, так как ставки по вкладам в банках индивидуальны и зависят от многих условий. Ставка RUSFAR3M – рыночная, отражает действия всех участников рынка, поэтому достаточно надёжно отражает ожидания рынка.

Заседание Банка России по ключевой ставке состоится 7 июня. Какую ключевую ставку ожидаете вы?

Автор: Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA в Телеграм @igma_bot

Пройдя этот тест, вы узнаете, сколько нужно сосисок, чтобы спуститься по ним на дно Марианской впадины. А еще сколько их можно съесть, пока длится самый долгий в мире поцелуй. Не пропустите!