На волне постов какие риелторы хорошие/плохие и с подачи двух моих подписчиков ))) опишу личный опыт приобретения в ипотеку недвижимости-вторички без риелторов, но через «Домклик». Двух объектов, так что какой-никакой, а опыт, может он кому пригодится.

Для ЛЛ: «Домклик» - офигенный сервис, но нужно включать голову и не бросаться на все предложения сервиса. Точно имеет смысл, если ипотеку берете в сбере.

Мифы:

1. Все объявления о продаже там уже проверены. Это не так. Продавец, размещая объявление, может указать, что он собственник, тогда потребуется подтверждение личности и указание номера квартиры или ее кадастрового номера. Все. Максимум, это автоматом могут сверить через егрн. Никаких больше проверок, объявление уже в паблике.

2. Сервис может полностью обеспечить юридическую чистоту сделки. Это не так. За почти 30К предлагают юридическую проверку с сертификатом. Магическое слово сертификат манит и создает иллюзию какой-то гарантии. Долго объяснять, но гарантии нет ни какой, есть только потенциальный аргумент для последующего суда с недобросовестным продавцом, что вы проявили должную осмотрительность. Лучше до суда вообще не доводить. Если у вас нет возможности/желания привлечь хорошего юриста для сопровождения сделки и нормальной проверки приобретаемой квартиры, то берите сертификат. Я привлекал юриста, там масса подводных камней: завещательные отказы, всплывающие несовершеннолетние наследники, использование маткапитала и «забывание» выделить долю ребенку, сумасшедшие долги за капремонт, соседи-алкоголики, на которых у участкового гора жалоб. В общем, всесторонняя проверка - must have, сертификат - бумажка. Лучше, чем ничего, но все вопросы не снимает. Про проверки вообще можно долго рассказывать.

3. Сервис это не понятно, нужно по старинке: риелтор и ячейка. Херня. С сервисом разберётся и 60и летний. Все понятно интуитивно, никаких ячеек, никаких пачек нала. Никаких «профи»-риелторов, которые организуют процесс. Рисков меньше.

Дальше немного по процессу.

Выбор квартиры.

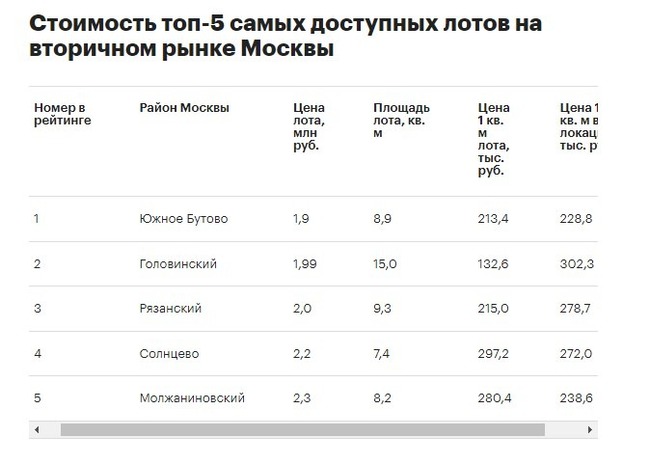

Предложений, опубликованных в сервисе, очень много (это я про Москву), но что-то есть только на авито или циане. Квартиры, предлагаемые посредниками, публикуются сразу во всех сервисах, но мы же хотим от собственника, хороший вариант хотим. В общем, смотрим нужный нам район во всех сервисах. Если нашли нужное объявление в другом сервисе и договорились о сделке, предлагаем продавцу разместиться в «Домклик» и дальше по схеме. Аргументы для продавца: вся сделка онлайн, одна поездка в банк, деньги на счет в сбере. Быстро и удобно, никаких ячеек или нотариусов. Обратите внимание, что объявление должно провисеть две недели, чтобы появилась скидка на ипотеку 0,3%.

Одобрение ипотеки.

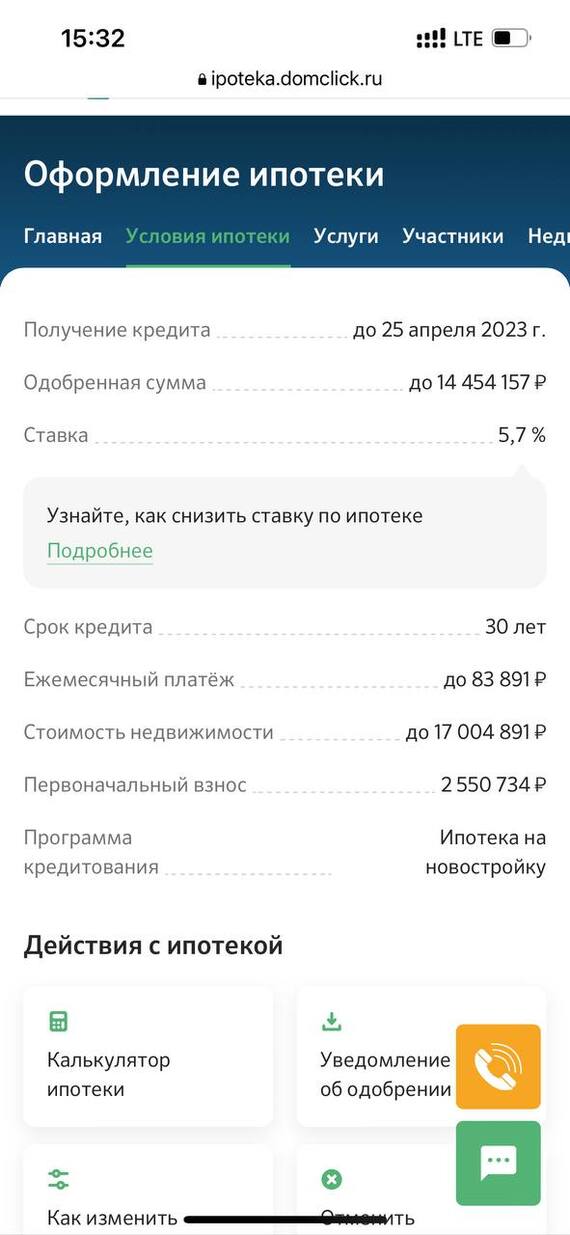

Можно сделать как заранее, указав верхний потолок стоимости приобретаемого жилья, так и выбрав конкретный объект. Тут у меня не очень релевантный опыт: и я и жена - зарплатные клиенты Сбера достаточно давно, поэтому одобрение заняло 10 минут. Из интересного: если через приложение «Домклик» дать доступ к своим госуслугам, они автоматом через ПФР подтянут информацию о зарплате. В общем, тут у всех все индивидуально будет. С точки зрения работы сервиса, все круто. Быстро и интуитивно понятно.

Начало сделки.

В самом приложении выбираете квартиру, жмакаете «купить», продавцу приходит уведомление, он подтверждает продажу вам. Все, в личном кабинете заведена сделка, назначен «личный менеджер», начинается сбор и загрузка документов к сделке. Есть чат с менеджером.

«Личный менеджер» и поддержка.

На уровне. Прямо вот очень хорошо. Напомню, описываю только свой опыт. Оба раза были очень адекватные ребята, отвечают в чат быстро и по делу, в приложении оставляешь заявку чтобы перезвонили, набирают быстро. Все, что непонятно, нужно спрашивать, расскажут.

Сбор документов к сделке.

Документы покупателя: паспорта всех заемщиков, договор купли-продажи, отчет об оценке квартиры. С паспортами все понятно, ДКП сбер предлагает свой за 2900, не пользовался ни разу (напомню, был юрист классный). Отчет об оценке заказывал у них, так как цена рыночная - 5К. От продавьца для оценки потребуется пустить оценщиков на объект, выписка ЕГРН и поэтажный план с экспликацией БТИ.

Для продавца список документов шире и определяется путем прохождения опоса в личном кабинете. В целом тоже ничего сложного: паспорта, правоустанавливающие документы. Обычно все это есть на руках или быстро получается через МФЦ.

Чуть негатива.

Заходя в личный кабинет в процессе загрузки документов вы видите, что уже должны сберу серьезную сумму, уже какая-то куча услуг вами оказывается заказана и ожидает оплаты. Это такой агрессивный способ предложения своих услуг, пугаться не нужно. Обычно туда уже включены:

- Оформление ДКП. Если делаем сами, пишем менеджеру в чат об этом и подгружаем свои версию в личный кабинет

- Отчет об оценке квартиры, писал выше, заказывал у них. 5К рублей

- Юридическая проверка с сертификатом. Плацебо.

- Страхование жизни и здоровья заемщика и объекта недвижимости. В сумме больше 100К. За гранью добра и зла. Просто космос. Что там накручено в этих полисах, рассказывать долго, а пост и так длинный получился. Отказываемся от такого предложения, на сайте сбера есть список страховых, чьи полисы они принимают при ипотеке, проходимся по страховым, сами или через агента хорошего (тоже must have на самом деле), страхуем только то, что требует банк: свою жизнь и здоровье, уничтожение объекта. Все. Никаких доп услуг, которые вкуручивают в полисы. Получаем ценник в 2,5-3 раза ниже предложенного. Когда будет назначена дата сделки, эту дату ставим началом действия полисов.

- Электронная регистрация. Ради нее все и затевалось. Берем. 12К рублей.

Все.

Сама сделка.

Когда собраны все документы, выселены все жильцы, все несовершеннолетние зарегистрированы по новому адресу, все, кому по закону должна быть выделена доля, получили ее по новому адресу, закрыты все долги, у покупателя на счете в сбере есть сумма первоначального взноса, назначаем дату сделки. Все приезжают в банк, у всех участников установлена приложуха «Домклик» и начинается магия. Занимает она час, сопряжена с выпуском эцп всем участникам, все тыкания происходят в приложении. Все просто и понятно: менеджер говорит куда тыкнуть, все тыкают. Ещё раз читаем все документы: дкп и кредитный договор подписываются в бумаге.

Выводы такие:

Сервис отличный, просто пушка, но он не панацея. Да: выбрать, собрать документы, оформить ипотеку и провести сделку за один визит в банк не прикасаясь к бумажным деньгам.

Но всегда нужно помнить, что ответственность за минимизацию рисков и выбор квартиры лежит только на вас, никто их не возмет на себя никогда: ни банк, ни сервис, ни тем более риелтор, ни дядя Вася, который продавца знает с детства.

Всем удачи!!!