Призрак инфляции (2)

Продолжаем знакомиться с книгой Томаса Майера "Признак инфляции. Мировая история денег и стоимости".

Коротко для ЛЛ: золото стало королём денег, но амбиции государств и мировая торговля низвергли его с трона.

Исторически человечество предпочитает металлы в качестве средства обмена. Но металлов много. Какой из них предпочесть? Желательно, чтобы он не портился. И не был слишком распространён. Из всего обилия остаётся не так уж много: медь, серебро, золото. И в самом деле монеты чеканили чаще всего из этих металлов. Но в конце концов "выиграло" одно лишь золото.

Тому есть объяснение. Золотом пользовалась Британская империя, которая долгие годы господствовала в мировой торговле. А почему они сами пришли к нему? Изначально монета чеканилась и серебром, и золотом. Но проблема была вот в чём: соотношение золота и серебра к номиналу монеты должно отражать реальную цену металла на рынке. Если одного из металлов в какой-то монете присутствует больше, чем то, что написано на решке, то её начнут переплавлять на металл, который потом будут сбывать за монеты из другого металла. Задачу возложили на плечи достопочтенного Айзека Азимова Ньютона, который в юности интересовался металлургией и даже алхимией. Друган устроил Айзека по блату надзирать за королевским монетным двором. Тот не подкачал и забабахал внушительный трактат в обоснование правильного соотношения. И, несмотря на то, что на континенте золото за серебро меняли в соотношении 1:15, он в своём трактате насчитал 1:15,5. Ему поверили на слово и стали делать серебряные шиллинги и золотые гинеи, исходя из этого соотношения. На самом деле он жёстко прокололся, что привело к тому, что европейские купцы вывезли из Англии все шиллинги. Дни биметаллизма закончились. Сильные деньги вытеснили слабые. В истории это происходило многократно.

Участие в мировой торговле, основанной на золотом стандарте, накладывает на страну определённые ограничения. Если золота (и денег) в стране мало, то цены автоматом падают. Ведь не хватает у населения на всё подряд. При этом соотношения между ценами отдельных товаров остаются прежними. Эти подешевевшие товары можно вывезти и продать за границей. Привезя оттуда золото в качестве платежа. Золота в стране становится больше, цены начинают расти. Это называется золотой автоматизм, и его открыл ещё английский философ Дэвид Юм. Схема работает в обе стороны: если золота много, то цены растут, вместе с ними растёт и импорт, вымывая из страны золото и выравнивая баланс.

Нет сомнения, что участие в торговле приводит к обогащению страны. Автор склонен говорить при этом "всегда", я же считаю, что условия торговли могут быть несправедливы. И то, что Китай и Индия прозябали сотни лет - это не из-за того, что они не поддерживали золотой стандарт, и из-за несправедливых договоров, навязанных им Западом. Впрочем, о том, что золотой стандарт - симптом, а не причина экономического развития, говорил ещё английский премьер Дизраэли в 1895 году. Надо отдать Томасу должное - он упоминает об этом.

До Первой мировой в условиях гегемонии Британской империи всё шло, как по маслу. Центральные банки проводили согласованную политику, и если у кого-то кончались средства - тому помогали. Относительно мирный ход истории этому помогал. А потом грянула Первая мировая...

Необходимость финансирования военных расходов заставила европейские страны отойти от золотого стандарта и включить печатный станок. Инфляция в два десятка процентов не заставила себя долго ждать. Когда война кончилась, к стандарту попытались вернуться. Но времена согласованного концерта центробанков ушли. Отношения между странами были пропитаны завистью и ожесточённостью. Французы не платили по своим долгам Британии под девизом "бош заплатит за всё" по совершенно нереальным репарациям. Британия ждала в свою очередь проплаты Франции и сама не платила Штатам, которые во всей этой ситуации чувствовали себя обманутыми.

Война послужила катализатором роста экспорта США в разрушенную и обескровленную Европу. Золотой автоматизм подразумевал, что в условиях притока золота в страну цены должны были вырасти. Но этому противодействовала политика ФРС. Это было что-то новое: система, созданная, чтобы служить кредитором последней надежды, получила применение для сдерживания инфляции. В таких условиях золото продолжало течь за океан, и европейские страны стали ещё острее ощущать его недостаток. Британия пыталась удержаться в золотом стандарте, установив довоенное содержание золота в фунте. Это стоило ей дефляции, но не помогло восстановить конкурентоспособность экономики.

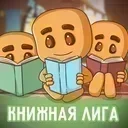

Франция же сдалась довольно рано и в разы девальвировала франк уже в середине двадцатых, включив печатный станок для покрытия госрасходов. Это помогло французскому экспортёру. Вдобавок были снижены налоги, и как результат капиталы потекли в страну рекой. Так французы невольно смогли вернуться к золотому стандарту.

Обменный курс французский франк - доллар

Обратите внимание на полочку, начиная с 1926 года - это оно.

Германская валюта сгорела в гиперинфляции 1923 года. Но вместе с ней сгорел и гигантский госдолг. Высокие процентные ставки сделали страну интересной для международного инвестора, особенно на фоне низких ставок в США, которыми те пытались помочь Британии.

Дешёвый доллар помог раздуть пузырь на фондовой бирже Штатов, что вылилось в конце концов в Великую Депрессию, когда ФРС решила обратить процесс, подняв ставки. Так впервые в истории включился долларовый пылесос, собирающий капиталы обратно в США.

Правительство Веймарской республики встало перед неразрешимыми проблемами: американские капиталы ушли, а необходимость платить репарации – нет. США и Франция обездвижили золото в своих хранилищах, выключив золотой автоматизм. 8 мая 1931 года обанкротился венский Creditanstalt Ротшильдов. Резервы немецкого Рейхсбанка испарились в условиях паники, царившей среди инвесторов. Все доставали кэш. Вы думаете, немцам кто-то помог? Ага, как же. Коллапс немецких и австрийских финансов возвестили приход Великой Депрессии в Европу и конец золотого стандарта.

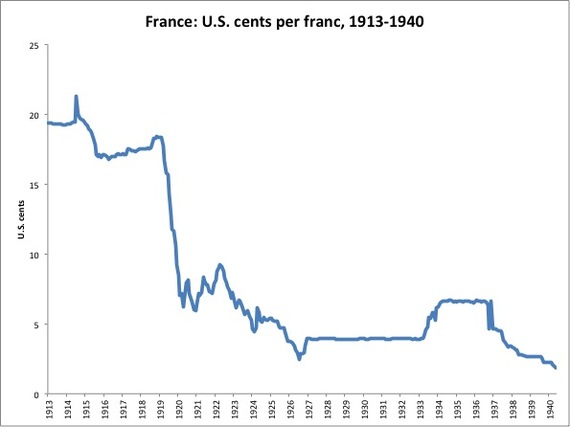

19 сентября Британия прекратила конвертацию фунта в золото. Начались конкурентные девальвации, которые позже назвали словами Адама Смита beggar-thy-neighbour: разори ближнего своего.

Обратите внимание: до Первой мировой полочка, потом военная инфляция, потом снова полочка на примерно той же высоте - это англичане восстановили конвертируемость фунта, а потом пошло-поехало вплоть до Второй мировой.

За океаном свежеизбранный Рузвельт девальвировал доллар к золоту, предварительно изъяв его из частных рук. Начиная с 30 января 1934 года, за унцию стали давать 35 «зелёных». В сентябре 1936 года "посыпался" французский франк. Чтобы прекратить дальнейшие конкурентные девальвации, США, Британия и Франция заключили в том же месяце трёхстороннее соглашение. С ним и вошли во Вторую мировую: Германия, которую никто не спасал, нашла свой выход из кризиса.

Не успела окончиться война, как в Бреттон-Вудсе в 1944 году были заложены основы послевоенного финансового хозяйства. Декстер Уайт продавил американскую концепцию: доллар сохраняет свою привязку по курсу 35 за унцию, а все остальные валюты участников системы привязываются к доллару более-менее жёсткими курсами (плюс-минус 1%). Для устаканивания дисбалансов был организован Международный Валютный Фонд. Он помогал с деньгами проблемным странам, но взамен налагал на тех определённые обязанности. Страны с профицитом никаких штрафных санкций не несли (!). Чтобы предупредить дестабилизацию системы вследствие движения капитала (как это произошло в тридцатых), на движения эти были наложены ограничения.

Первоначально платёжный баланс был, как и после Первой мировой, в пользу США. Но по мере восстановления европейских экономик капиталы потекли в другую сторону. По идее, американцы должны были поднять процентную ставку, чтобы остановить процесс, но они не стали этим заниматься из опасений задушить рост. Более того, бельгийско-американский экономист Роберт Триффин обнаружил в системе врождённый дефект. Случись американцам поднять процент для восстановления баланса, это включило бы долларовый пылесос по всему миру с новой рецессией как следствием. Если же ничего не делать, то поток дешёвых долларов рано или поздно вызовет недоверие к ним с тем следствием, что обладатели зелёных бумажек предъявят их для получения золота по фиксированному курсу 1:35. Триффин предложил для разрешения парадокса, названного его именем, создать дополнительную резервную валюту, но взамен крупнейшие финансовые державы организовали в Лондоне «золотой пул» для сглаживания колебаний цены жёлтого металла. Этот пул к 1968 году успешно исчерпался, и лишь через год увидела свет новая валюта под названием СПЗ.

Но ей не суждено было спасти золотой стандарт. Как и в межвоенное время, борьба за металл привела его к концу, и как и тогда, решающую роль сыграли США и Франция. Штаты стали масштабно тратиться на войну во Вьетнами и на социалку. Это привело к политике «лёгких денег» со стороны ФРС. Дефицит закрывали свеженапечатанными долларами.

Французы же в лице генерала де Голля стремились восстановить былую гегемонию в Европе, и в этом им должен был помочь золотой стандарт. Они быстро просекли, что эмитент мировой валюты будет впредь без проблем закрывать свои дефициты, наводняя мировую экономику зелёными бумажками, которые их получатели будут вкладывать в его же долговые обязательства. С 1965 года Франция стала накапливать золото, которое год спустя составило уже 70% резервов страны. А в 1971 году, когда в Нью-Йорке причалил фрегат, присланный за золотом в обмен на зелёные фантики, доля золота в резервах составила уже 92%.

Вслед за французами зашевелились и британцы, 11 августа забравшие свой металл из Форт-Нокса. Система рухнула четыре дня спустя, когда Никсон объявил о прекращении золотой конвертации доллара. Началась эра плавающих валютных курсов, в которой мы и живём сегодня. О ней – в следующей части.

------------------------------

Я рассказывал уже эту историю, и неоднократно, в рамках прошлых обзоров. Каждый уважающий себя автор считает своим долгом рассказать о том, что было, чтобы объяснить то, что есть. И каждый раз удаётся выяснить что-то новое. Как, например, про роль имперских амбиций Франции в качестве катализатора валютных кризисов. Видно, что Томас хорошо разбирается в предмете: кто не разбирается, тот не смог бы так доходчиво изложить. Выпадание отдельных деталей, как то уход из обращения золотых монет и переход на слитки после Первой мировой, не влияет на цельную картину. Респект!

Показать полностью

2

Приобретение доллара на бирже бессмысленно в сегодняшних реалиях

Ситуация с рублём намечается интересная. На этой неделе мы увидели, как стоимость доллара сходила ниже 66 рублей и это явно даёт некие сигналы частным инвесторам. Последние два дня перед затяжными выходными доллар откупали, учитывая благоприятный курс и желание заработать на разнице или пустить в инвестиции (отмечу, что пока не вижу каких-либо предпосылок к укреплению доллара).

Инвестировать в валюту в сегодняшних реалиях туманно. Продавать валюту необходимо было, когда стоимость доллара доходила до 120 руб., я тогда как раз и распродал всю криптовалюту (которая приобреталась по средней в 70 руб. за доллар). Сейчас приобретение доллара на бирже для меня бессмысленно по ряду причин:

💸 Обналичивать доллар не представляется возможным. Соответственно приобрести какой-либо товар за наличные доллары вы не сможете или взять с собой в поездку заграницу на всякий случай.

💸 Расплатиться ими также технически невозможно.

💸 Приобретение иностранных активов через не санкционного брокера - ненадёжно. Сейчас вводят шестой пакет санкций и финансовый сектор там опять присутствует. Тратить нервы потом на переводы и заморозки своих бумаг нет никого желания. При этом не исключаю такой ситуации, что нам могут и вовсе перекрыть доступ к иностранным бумагам. Та же ситуация с Euroclear тому доказательство (инвесторы с ADR/GDR российских компаний, которые торговались на западных биржах или на СПБ Бирже за валюту могут не рассчитывать на рублёвые дивиденды, у вас их изымут).

💸 Покупать ради инвестиций валюту сейчас не вижу смысла, потому что предпосылок для роста доллара в обозримом будущем нет. Почему? Во-первых, ряд ограничений на валюту правительством. Во-вторых, схема оплаты газа в рублях (вообще данная схема была разработана, чтобы не лишится денег за газ, раньше оплата оседала на счетах в инст. банке, а учитывая обстоятельства этот счёт могли заблокировать, теперь счета обязаны открывать в ГПБ). В-третьих, экспорт значительно опережает импорт, да раньше так тоже было, но в сегодняшних реалиях импорт сократился на 70%. При этом если правительство захотело, то давно бы ослабило валюту, пока этих движений не наблюдается.

Хочу заметить, что "голландской болезни" у нас не предвидится. Это такая ситуация, при которой усиление валюты страны негативно сказывается на экономике. Причины недуга в том, что за счёт укрепления национальной валюты у сограждан возрастает доход и они могут позволить себе больше импортных товаров, что негативно сказывается на местном рынке. Инфляция в такой ситуации дышит государству в спину. Импорт нам отрезали всеми правдами и неправдами, он сократился больше, чем в два раза. Направление государства сейчас рассчитано на импортозамещение и всяческие послабления в бизнесе (дотации, льготные кредитования, налоги) тому подтверждение. Поэтому ожидать этого недуга не стоит.

В принципе мне мало верится, что сейчас можно будет заработать также, как после начала СПО. Покупая доллар по 70 руб. и продавая его по 120 руб. Ждать таких подарков судьбы уже не стоит и заработать иксы на валюте нереально. Мелкие спекуляции всегда будут жить, но чтобы вот так с размахом, извольте.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Показать полностью

Европу пускают под нож?

Великобритания решила выйти из ЕС в 2016 г, на основании референдума, 52% проголосовало за, по факту вышла только в 2020 г. Перевес не большой, может даже где то подрисованный, но суть не в этом. Элита решила, а как это оформили уже не важно.

Видима британская элита уже тогда понимала, что ждёт Европу. В лучшем случае в Европе будет нестабильность, инфляция, проблемы с беженцами, с Россией и тд. В худшем потрясения будут большие, к власти придут ультраправые (нацисты, анархисты, борцы с Россией и тд). Всю европейскую промышленность запустят на военный комплекс, что бы приподнять экономику за счёт этого и потому что это «типа» русские во всём виноваты и их нужно усмирить (поменять власть, раздробить страну, поставить свое правительство и тд). Подпитываться это будет всё поставками доллара и энергоресурсов из США и где смогут найти.

Не обязательно у них это всё получится, может это просто предсмертная агония доллара и евро. Да-да, про крах доллара нам уже рассказывают с 2000 года, но такие процессы долгие, уменьшение доллара в мировом обороте, это уже крах для администрации США. А сейчас есть реальные предпосылки для этого. Арабы ведут переговоры о продажи нефти Китаю за юани, мы продаём газ за рубли и тд.

Когда у англосаксов у самих могут намечаются проблемы, то своих сателлитов можно и под «нож» пустить, по принципу где то убыло, где то прибыло.

У кого какие мысли?

Показать полностью

TeamViewer - БОЛЬШЕ НЕТ! Для тех кто в теме - это большая потеря?!

Наши системщики уже второй месяц не могут настроить удалённый доступ. Пытаются вскрыть пароли от лицензионных программ, но что-то у них не выходит!

И снова вопрос: Почему денег у частников для разработки соответствующего софта НЕ ОКАЗАЛОСЬ?

Компания TeamViewer, предоставляющая удаленный доступ к компьютерам, официально заявила, что уходит из России и Белоруссии из-за конфликта на Украине.

"Мы решили полностью прекратить любую оставшуюся деловую деятельность в России и Белоруссии",— сказано в сообщении TeamViewer.

В компании отметили, что прервут все контракты с клиентами из этих стран. Актуальные подписки, не подпадающие под санкции, которые не связаны с неправомерным использованием продуктов TeamViewer, будут работать до истечения договора.

ФРС США повысила базовую процентную ставку но 0,5% - всё равно не спасает

4 мая Федеральная резервная система США приняла решение о повышение базовой процентной ставки на 50 б.п. до уровня 0,75% - 1%. 16 марта этого года ФРС* США уже повышала базовою процентную ставку на 25 б.п. до уровня 0,25% - 0,5%.

То, что впервые с 2006 года ФРС США приняла решения о повышение базовой процентной ставки после двух подряд заседаний своего комитета, говорит о том, что предпринимаемая совместно с союзниками США санкционная политика в отношении России (экономическая война), крайне негативным образом отразилась на экономике США. Тот факт, что впервые с 2000 года ФРС США подняла базовою процентную ставку сразу на 50 б.п, говорит о том, что санкционная политика США обернулась инфляционными процессами в стране, которые уже не удаётся сдерживать даже с помощью целого комплекса экономических мер. То, что в своём отчёте ФРС США явно указывает на то, что и на следующем заседании комитета ФРС будет ещё раз поднята базовая процентная ставка – о том, что ФРС США уже сейчас в своих расчётах допускает скорую стагнацию экономики США.

В опубликованном 4 мая официальном пресс-релизе Федеральной резервной системы США, говориться следующее:

«Несмотря на то, что в первом квартале общая экономическая активность в стране снизилась, расходы населения и инвестиции в бизнес-активы - остались на высоком уровне. В последние месяцы наблюдается значительный прирост количества предложений на рынке труда, а количество официально безработных существенно снизилось. Последствия пандемии всё ещё оказывают серьёзное влияние на экономику, негативно сказываясь на уровне инфляции и выливаясь в дисбаланс спроса и предложения. Вследствие чего, процесс ценообразования подвергается повышенному давлению, что влечёт неуклонный рост цен, в особенности на энергоносители.

Российско-украинский вооружённый конфликт сопровождается человеческими потерями и порождает определённые экономические сложности. Его долгосрочные последствия для экономики США пока труднопрогнозируемы. Действия России и принимаемые против неё меры противодействия, оказывают дополнительное негативное давление на уровень инфляции в стране, и, вероятно, будут продолжать оказывать давление на уровень экономической активности. Кроме того, введённые в Китае из-за очередной вспышки коронавирусной инфекции карантинные меры, вероятно, ещё более усугубят сбои в логистических цепочках поставок. Комитет очень внимательно следит за всем происходящим и находится в постоянном процессе просчёта всех инфляционных рисков.

Комитет стремится достичь максимального уровня трудоустройства населения страны и снижения инфляции до 2% в долгосрочной перспективе. Комитет принимает все необходимые меры влияния на денежно-кредитную политику и ожидает, что сможет не только вернуть уровень инфляции к целевой отметке в 2%, но и поддержать высокий уровень трудоустройства населения. Для достижения этих целей, комитет принял решение о повышении базовой ставки ФРС до уровня в 0,75% - 1%. Так же, комитет считает, что повышение диапазона базовой ставки ФРС в ближайшей перспективе - уместно. Кроме того, комитет решил начать сокращение количества ценные бумаги Казначейства США, агентских долговых и сквозных ипотечных ценных бумаг с 1 июня, как указано в Плане по сокращению размера баланса ФРС, который является приложением к настоящему заявлению.

Принимая все необходимые меры влияния на денежно-кредитную политику, комитет продолжит внимательно отслеживать всю поступающую информацию, в свете её влияния на экономику страны. Комитет в любой момент готов соответствующим образом скорректировать свою позицию по денежно-кредитной политике, если возникнут риски, которые могут воспрепятствовать достижению ключевых целей комитета. Комитет будет отслеживать широкий спектр информации, включая: данные министерства здравоохранения, министерства труда, степень инфляционного давления и инфляционных ожиданий, а также все текущие финансовые и международные события».

В приложенном к пресс-релизу плане по сокращению размера баланса ФРС (Plans for Reducing the Size of the Federal Reserve's Balance Sheet), говориться, в частности, следующее:

«Начиная с 1 июня 2022 года, основные платежи по ценным бумагам, отражаемые в SOMA**, будут реинвестироваться в определённых объёмах, которые не будут превышать установленных месячных лимитов.

Для ценных бумаг Казначейства США, первоначальное ограничение будет установлено в размере $30 миллиардов в месяц. Через три месяца предельный лимит будет поднят до уровня в $60 миллиардов в месяц. Сокращение авуаров ценных бумаг Казначейства США в рамках установленных месячных лимитов, будет включать сокращение ценных бумаг Казначейства США со сроком погашения обязательств по купонам менее месяца и казначейские векселя.

Для агентских долговых и сквозных ипотечных ценных бумаг, первоначальное ограничение будет установлено в размере $17,5 миллиардов в месяц. Через три месяца предельный лимит будет поднят до уровня в $35 миллиардов в месяц.

Комитет будет поддерживать количество ценных бумаг в объемах, необходимых для проведения эффективных и действенных мер влияния на денежно-кредитную политику, и с учётом соблюдения необходимого уровня обязательных резервов».

Экономист, политолог, историк, директор Института нового общества Василий Колташев, дававший “Известиями“ экспертные комментарии по поводу повышения ФРС США базовой процентной ставки, сказал следующее:

«Ставки бывают отрицательные, сверхнизкие, низкие, средние (нормальные), высокие и очень высокие. Нормальная ставка — это от 3 до 7%. Ставка в 1% — это низкая ставка. То есть США сдвинулись от сверхнизкой ставки к низкой. Что такое 1%? Это означает, что доходность по американским долговым бумагам всё равно остается смехотворной. Просто смехотворной! 1% дохода с американских долговых бумаг при прогнозируемом Всемирным банком на этот год 50-процентном росте цен на нефть, 20-процентном росте цен на промышленные товары и 40-процентном росте цен на зерно. Сравните доходность».

Тут Василий Колташев даже не стал уточнять, что реальная доходность трежерис, даже при повышенной базовой процентной ставке до уровня 0,75% - 1% - отрицательная для большинства государственных ценных бумаг США. Даже при заявляемой ФРС инфляции в 2%, она отрицательная. А при действовавшей до вчерашнего дня ставке 0,25% - 0,5%, фактические потери от вложений в большинство государственных ценных бумаг США - ещё больше.

Экономист уверен, что государственные ценные бумаги будут терять свои господствующие позиции, даже несмотря на то, что благодаря повышению базовой процентной ставки, доллар сможет немного укрепиться. Он напомнил, что реальную нынешнюю инфляцию в США уже сравнивают с инфляцией кризиса 1973–1982 годов. Тогда в ответ на высокую инфляцию, примерно такую, как сейчас, американцы повысили ставку до 16,3%.

«1% — это ни о чем! Да, даже такой сдвиг означает нарастание бюджетных трудностей для США, режим экономии. Это подает сигналы к тому, что доллар, возможно, будет укрепляться. Но это никак не отменяет прогноза Всемирного банка о 50-процентном росте цен на нефть в этом году, 40-процентном росте цен на продовольствие и 20-процентном — на потребительские товары. Чтобы стабилизировать ситуацию, им нужно иметь ставку в 15%. Или в 9–10%, но эта ставка невозможна, так как это означает дефолт и просто катастрофу», — добавил Колташев.

Тут стоит напомнить, что именно в государственные ценные бумаги США предпочитают вкладывать свои валютные резервы большинство стран мира. В том числе и Китай, чьи золотовалютные резервы сейчас являются крупнейшими в мире и составляют порядка $3,2 триллионов. На сегодняшний день внешний долг США, большая часть которого состоит из государственных облигаций США, уже превышает $18 триллионов. Соотношение общего госдолга США к его ВВП, опять побило очередной рекорд и находится уже выше отметки в 140%. По сути, США спасает от дефолта только факт того, что его внешний долг номинирован в национальной валюте.

P.S. Самый перспективный ответ на вопрос "Куда ещё Китай может вложить свои валютные резервы ?", скрывается здесь. (там правда есть одно немало значимое "НО", зато и потенциальных плюсов там тоже с лихвой)

* - ФРС США - независимое федеральное агентство, выполняющее функции центрального банка и осуществляющее централизованный контроль над коммерческой банковской системой США. ФРС отвечает за выпуск денег, изменение ключевой ставки и другие значимые события для экономики США. ФРС не подчиняется напрямую правительству США и её решения не нуждаются даже в ратификации президентом США. Только Конгресс США имеет право внешнего надзора за ФРС и раз в полгода получает от ФРС официальный отчёт об осуществлении денежно-кредитной политики.

** - System Open Market Account (SOMA) – это системный счет ФРС для открытого рынка (специальный счёт, который содержит активы, приобретенные в результате операций на открытом рынке, которые используются ФРС в качестве хранилища ликвидности).

Показать полностью

1

1

Почему $ по 30 не выгодно нам?

Размышляли тут как то про укрепление рубля и дошли в рассуждениях до того, что сильное укрепление рубля опять начнет разрушать нашу экономику. Дешёвый доллар даст возможность к примеру купить крутой мерс 70т. $ (2млн.рублей в курсе по 30), а не как сейчас Весту или Солярис. Так же это будет и со всей другой импортной продукцией, но Веста не может стоить 300т. рублей, хотя всем бы этого хотелось. Просто мы опять начнем покупать всё импортное убивая своих производителей, а они не смогут продавать так же дёшево потому что им придется платить работникам по 10-15т. рублей вместо 50-80т.р., но никто не захочет за такую з.п. работать.

Замкнутый круг, в котором укрепление рубля не очень сказывается на экономике страны в целом, но выгодно для каждого отдельного жителя.