НЛМК в шторме: выживет ли металлургический гигант

💭 Разберём, насколько серьёзны угрозы для будущего компании...

💰 Финансовая часть (1 п 2025)

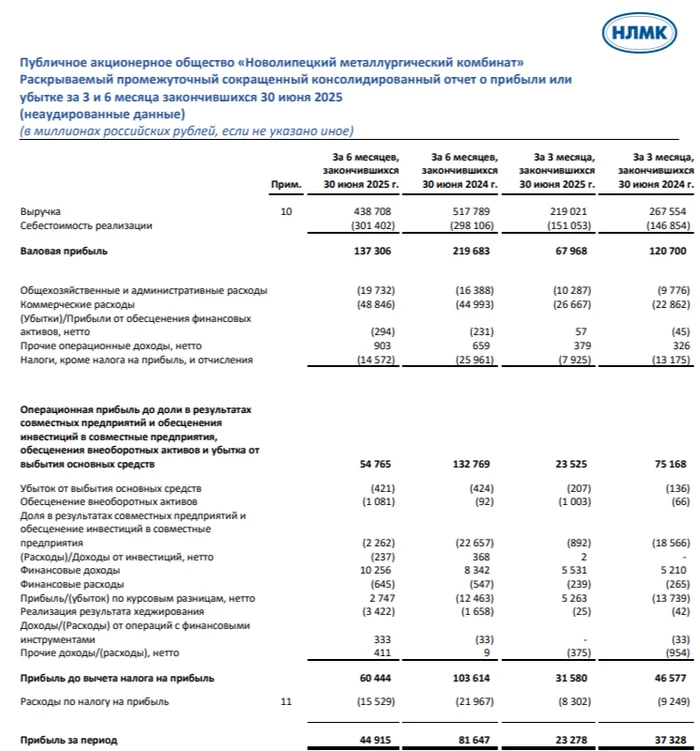

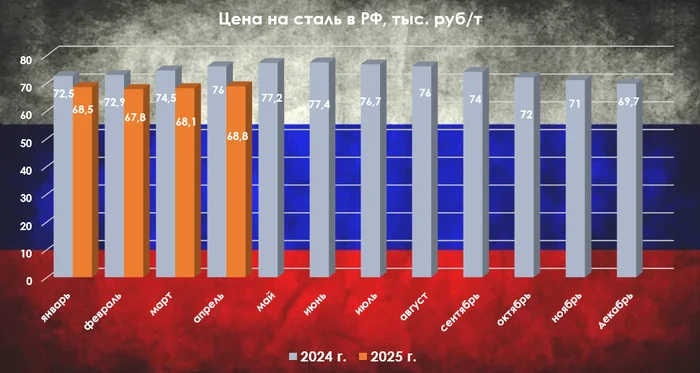

📊 Компания сообщила о снижении ключевых показателей своей деятельности в годовом выражении. Выручка уменьшилась на 15,3%, составив 439 млрд рублей, что объясняется падением мировых цен на сталь до 20% в рублёвом эквиваленте и слабым внутренним спросом. Операционная прибыль упала на 59%, достигнув уровня 54,8 млрд рублей. Значительное уменьшение показателя EBITDA — на 46%, до 84 млрд рублей — обусловлено сокращением объёмов производства на 5% в годовом исчислении и снижением стоимости основной продукции.

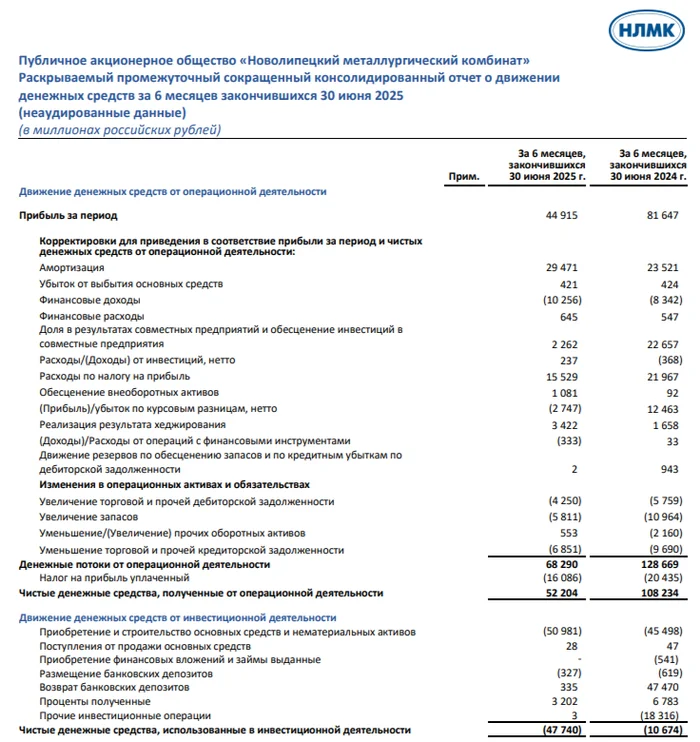

😎 Прибыль до налогообложения снизилась на 42%, остановившись на отметке 60,4 миллиарда рублей. Чистая прибыль также значительно сократилась — на 45%, составив 44,9 миллиарда рублей. Свободный денежный поток практически исчез вследствие снижения прибыли и роста капитальных расходов. Общий долг группы составляет 66,8 миллиарда рублей, а чистый долг минимален.

💸 Дивиденды

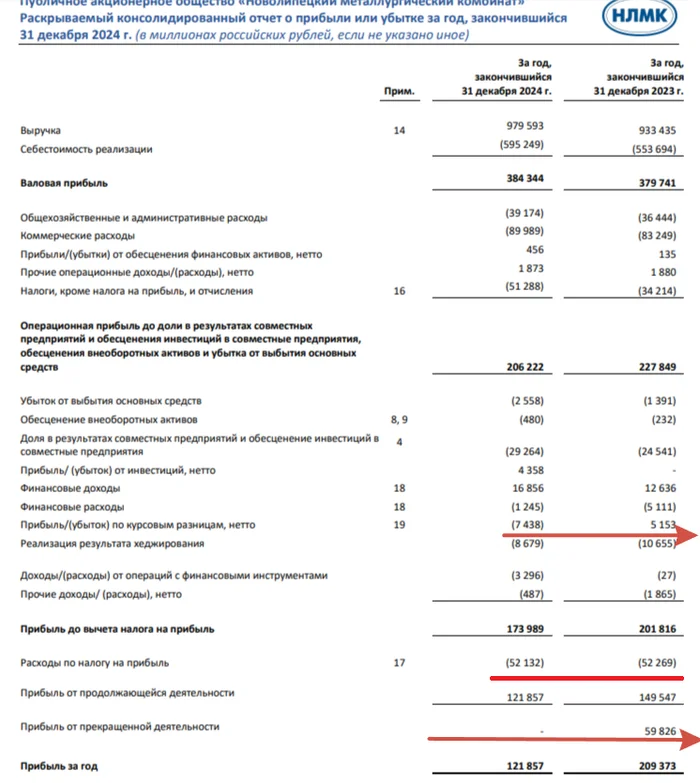

📛 НЛМК пока не выплачивает дивиденды. Причиной отсутствия выплат называют сложную ситуацию в отрасли и аналогичное поведение конкурентов. Это способствует тому, что чистый долг компании практически отсутствует, обеспечивая ей устойчивость перед лицом нестабильной рыночной ситуации. Ввиду ожидаемого низкого денежного потока в 2025 году и недостаточной корпоративной прозрачности, компания, вероятно, воздержится от выплаты дивидендов в ближайшей перспективе.

📌 Итог

✍️ НЛМК переживает сложный период. Компания действует осторожно, накапливает ресурсы и ждёт наступления более благоприятных времен. Отсутствие дивидендов свидетельствует о вынужденной финансовой сдержанности и стремлении сохранить устойчивость в условиях нестабильного рынка.

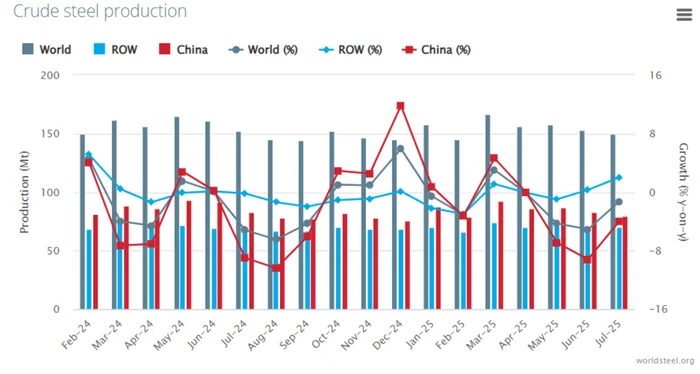

🤷♂️ Финансовые показатели окажутся под значительным влиянием негативных факторов, среди которых выделяются нестабильность мирового рынка стали, замедление экономического развития России и неблагоприятная ситуация с ценами на стальную продукцию.

⛔ Кроме того, существует угроза торговой напряженности, связанной с Китаем, крупнейшим потребителем металла. Если спрос внутри страны упадет, Китай может увеличить объемы экспорта, прибегнув к снижению цен ради сохранения объемов производства. Это неизбежно приведет к понижению глобальных ценовых уровней, ухудшая положение всей отрасли.

🏭 К тому же НЛМК продолжает сохранять дисконт, обусловленную неясностью относительно зарубежных подразделений и ограниченностью доступной финансовой информации. Существует риск внезапной реализации угроз, способных негативно сказаться на доходах предприятия либо спровоцировать продажу активов по существенно заниженным ценам.

🎯 ИнвестВзгляд: Инвестиции в чёрную металлургию, включая НЛМК, остаются преждевременными. Инвестировать в компанию стоит только после убедительных признаков завершения кризиса.

📊 Фундаментальный анализ: ⛔ Продавать - ухудшение показателей в финансовой части, негативные экономические факторы, отсутствие позитивных сигналов не дают даже задуматься о другой оценке в данный момент.

💣 Риски: ⛈️ Высокие - недостаточная прозрачность, возможные санкции, слабая прогнозируемость перспектив еще сильнее сгущают тучи.

💯 Ответ на поставленный вопрос: Компания на плаву даже в таком шторме — о рисках выживания самого бизнеса речи не идёт. В текущих условиях говорить о выживании в классическом понимании преждевременно: скорее, речь идёт о способности компании пережить кризис с минимальными потерями, сохранив ключевые активы и рыночные позиции.

👍 - спасибо, полезно

👎 - не понравился пост

🤔 А если еще не подписаны на "ИнвестВзгляд", то ждем вас в профиле ❗

$NLMK #NLMK #НЛМК #металлургия #финансы #инвестиции #экономика #идея #прогноз #обзор #аналитика