На нашем рынке акций новые компании появляются не часто. Если на американском рынке можно за год увидеть сотню IPO, то у нас статистика намного скромнее:

За 2023 год для инвесторов стали доступны акции 6 компаний, это:

Генетико

CarMoney

Группа Астра

Хендерсон

ЕвроТранс

Южуралзолото

Так же, недавно Совкомбанк провёл IPO, 14 декабря был последний день для участия в первичном размещении банка на бирже.

Вообще, на Московской бирже торгуется 254 акции российских компаний и по прогнозу в ближайшие несколько лет, за счет IPO, их количество может вырасти на 20%!

Какие компании могут выйти на рынок в 2024 году?

На данный момент, около 27 компаний официально заявили о намерении в 2024 году провести IPO или изучают такую возможность.

Это следующие компании:

Проведение IPO выгодно как эмитентам, так и инвесторам.

Компании, выходящие на биржу, получают приток средств для своего развития за счет продажи акций, а в условиях высокой ключевой ставке и дорогих кредитов - это хороший вариант привлечения денег в бизнес.

Инвесторы же могут за короткий период времени заработать и увеличить свой капитал (если IPO будет успешным, конечно).

Заключение

Активный выход на рынок новых компаний может поддержать индекс МосБиржи в 2024 году. Я участвовал за все время только в одном IPO - это был Совкомфлот. Всё таки, для меня больше подходит инвестирование в проверенные компании, с хорошей историей котировок и дивидендных выплат.

Есть такая традиция у людей в конце декабря — итоги года подводить. У кого-то, конечно, в баню ходить, не имею права их осуждать, а вот итоги года — это прямо важный аспект. Чем я хуже других, и почему нет, если да? Посмотрел-посчитал, сравнил 2023 с 2022.

Как обычно, в стиле повествования с ремарками. Итак, за 2023 год я инвестировал 956 000 рублей. Или это 79 666 рублей в месяц. За 2022 год было проинвестировано 898 000 рублей, или 74 833 рубля в месяц.

Получается, что удалось вложить на 58 000 рублей больше, чем в 2022 году. Не отлично, но и не ужасно.

По графику видно, как в 2023 году кривая стоимости вложений начала отдаляться от кривой суммы вложений:

Вне конкурса идут крипта и подушка безопасности, которую я нарастил, но в инвестиционную статистику это не идёт. Также проработал момент с просадками в пополнениях, надеюсь, что их не будет.

Плюс по итогам 2022 года был 90 000 рублей, по итогам 2023 года он будет в районе 430 000. То есть, за этот год портфель заработал порядка 340 000 рублей — это более трети вложений за год. 28 000 рублей в месяц в среднем. Так оно и работает, да ещё и пружина сжимается;) На конец года портфель будет около 2 960 000 рублей — но это будет в отчёте об итогах декабря, не пропустите.

Из 12 месяцев удалось внести 100 000 или больше в восьми месяцах. Январь и февраль были всего по 5 000 (два отпуска, как раз во избежании таких просадок проработал дополнительную копилку), далее старался выйти на 100 000 в месяц. С июня по декабрь включительно это удалось — 7 месяцев подряд.

Доходность по XIRR выходит порядка 11% — это не вау какой показатель, но доходность — она как кетчуп. Давишь-давишь — всё никак, а потом как польётся!

Главное перетерпеть и не поддаваться панике, больше учиться и набираться опыта. Я прочитал несколько полезных книг про инвестиции, сходил на конференцию Смартлаба, много читал и изучал, разбирался в отчётностях, надеюсь, хоть что-то осталось в голове;)

Безусловно, весь год активно делился в канале и блогах всякими полезными материалами и мемами, подборками и аналитикой. Канал вырос за год с 1 900 до 7 800 подписчиков, + 5 900 за год, может даже до 6 000 успеем дотянуть.

Кстати, не всё гладко. Только я начал присматриваться к китайским акциям, как их заблокировали. Хорошо, что хоть чему-то я научился в 2022 году, так что в блоке оказалось 7 000 рублей. Закрываю историю с краудлендингом, который мне не подошёл. Открыл для себя замещающие облигации, фонды недвижимости, IPO, изучил множество больших компаний, чьи акции у меня имеются (язык не поворачивается говорить «которыми я частично владею»). Даже прошёл все части Resident Evil и обновил ПК. Но это уже совсем другая история.

Так какой мой 2023? Думаю, что неплохой (зачёркнуто) хороший. Всех с наступающим Новым годом, всем иксов, которые неизбежны, рассудка, стараний и терпения. Подписывайтесь на мой телеграм-канал про инвестиции, впереди ещё много интересного.

Сегодня торги проходили разнонаправленно, очень похоже на предновогоднее переливание вложений из одних активов в другие. На этих качелях индекс Московской биржи держался и даже рос в течение дня, но к вечеру запал поутих до более скоромного роста на 📈+0,21% до 3 099,02 пункта. Но "Свидетели 3 100 пунктов" не дадут соврать, всё было😜

Лучше всех выглядят акции Яндекса 📈+4,8%. Банк России ЦБ РФ принял решение о государственной регистрации выпусков обыкновенных акций, привилегированных акций типа «А» и привилегированных акций типа «Б» международной компании акционерного общества «ЯНДЕКС» (Калининградская область). Такой подарок от регулятора к Новому Году🎁 Акции также попали в топ по объему торгов с 9,3 млрд. рублей оборота к 18:50.

В тройке лучших находятся акции Магнита. В этот четверг состоится годовое собрание акционеров по вопросу утверждения размера дивидендов. СД рекомендовал выплатить 412,13 рублей дивидендов на одну акцию. Если акционеры поддержат это решение, то это будет первая выплата за последние 2 года. Акции растут на 📈+2,7%.

Чистая прибыль Сургутнефтегаза по РСБУ за 9 месяцев 2023 года составила 1,436 трлн. рублей, что превысило ожидания большинства инвестиционных аналитиков. На отчетности префы компании растут на 📈+1,4%.

Эльвира Сахипзадовна сегодня главный ньюсмейкер: она заявила, что даже в условиях санкций СПБ Биржа сможет развиваться и в этом ключе беспокойств за дальнейшую судьбу биржи у нее нет. После этого "твердого и четкого" посыла акции компании в первой половине дня показали рост на 5%, но к закрытию торговой сессии рост снизился до 📈+2,0%.

Хуже всех сегодня торгуются акции ФосАгро. Бумаги сегодня очистились от дивидендов и ушли в гэп на 📉-3,1%. Напомню, что акционеров ожидают 291 рубль дивидендов на одну акцию, дивидендная доходность составила 4,1%.

В очередной раз акционеры Татнефти не смогли собраться с первого раза. Это уже можно трактовать как закономерность и закладывать её в SWOT-анализ компании🤓 Тем не менее инвесторы поддержали эту конфету и переложись сюда, тем самым подняв цену бумаг на 📈+1,9%.

Акции Росбанка прибавляют 📈+4,7%. Президент разрешил банку выкупить акции российских компаний у Societe Generale. Речь в документе идет об акциях 27 компаний. Каждый по отдельности пакет - небольшой (например, это 0,04% "Газпрома", 0,02% "АЛРОСА", чуть меньше 0,2% "префов" "Транснефти"), но совокупная стоимость включенного в разрешение торгового портфеля достаточно значима - она исчисляется миллиардами рублей, отметили в Росбанке.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Подождите минусовать за очень вызывающее название. Сейчас всё объясню!

В этом посте я расскажу, как я придумал себе инвестиционную стратегию, которая очень эффективно работает вот уже шестой год. Я также попытаюсь разобраться, с чем связан "феномен таблички": почему сделанный на коленке инструмент вдруг начали использовать тысячи человек, а я (как автор) вдруг стал популярным в узких кругах. Начнём по порядку...

Суть моей стратегии

На дворе было лето 2018 года. Я всерьез задумался над вопросом: что делать с деньгами, которые лежат на вкладе под довольно скромные проценты? Это сейчас вклады под 15-16% норма, а тогда ключевая ставка была низкой, и вклады у меня были под 6-7% годовых. Валюта тоже была, но положить её под адекватный процент - задача и тогда была не из простых (а сейчас и подавно).

Ретроспективно (заглядывая в будущее, т.е. в сегодняшний день) можно было советовать к покупке однушки у метро, но а) я не настолько богат; и б) тогда это было не так очевидно. В любом случае, несмотря на обрушение российского рынка ценных бумаг в 2022, сейчас с доходностью всё в порядке. Но пост не об этом.

В 2018 я изучил матчасть рынка ценных бумаг, почитал умные мотивирующие книги и решил начать потихоньку покупать акции разных компаний. Первой покупкой были акции Сбербанка - ну а дальше то что? Какие компании покупать? А главное - в какой пропорции?

Очевидным решением было найти на просторах интернета какого-нибудь гуру, платить ему за инвест-рекомендации и заниматься активным управлением своим портфелем. Или пойти по хардкору - самостоятельно разобраться во всех хитросплетениях рынка, завести себе базу данных и сформировать стратегию с четкими правилами. Но без опыта и с основной работой на полный рабочий день это выглядело как задача невозможная. Я что-то начал делать в этом направлении, но вскоре ощутил себя героем этого мема:

Я решил придерживаться принципов пассивного инвестирования. Но от российских пассивных фондов будто бы чем-то попахивало, да и фондов на тот момент было мало. Например, пассивный фонд на индекс Мосбиржи был тогда один - сберовский SBMX, который только запустили. Комиссия 1% в год, и в первые несколько месяцев управлялся этот фонд так себе - потерял больше, чем должен был потерять в теории.

Нет, был ещё конечно ирландско-российский Finex FXRL - но он мне показался ещё более странным решением. Это я сейчас понимаю своё счастье: ведь средства выбравших этот фонд людей заблокированы с 2022 года.

К слову, самый популярный нынче фонд на индекс Мосбиржи от ВТБ (сейчас "ВИМ Инвестиции", EQMX) запустили спустя 1,5 года после описываемых событий. А тиньковский модный молодёжный TMOS - ещё через полгода после ВТБ-шного.

В американских книжках про американские фонды написано было всё красиво. Но я столкнулся с российской действительностью, которая несколько отличалась от описываемого в книгах

Так что было принято сложное на первый взгляд и неочевидное решение: использовать принципы пассивного инвестирования, но сделать свой собственный мини-фонд на базе индекса Мосбиржи, куда я буду самостоятельно покупать отдельные акции. А такие задачи как "определить список и развесовку компаний", "проводить ребалансировку портфеля по строгим и известным мне правилам" и "ежедневно отслеживать чтобы нигде ничего не пошло по одному месту - компании не обанкротились и не скурвились" - я отдам на аутсорс. Причем, бесплатный.

Для этого нужно было просто обернуть публичную предоставляемую Московской биржей на ежедневной основе информацию в табличку и настроить её под себя. Что и было сделано примерно за пару недель (по 1-2 часа по вечерам). Впоследствии то же самое я провернул и с американскими индексами акций, но это уже отдельная (и неактуальная) история.

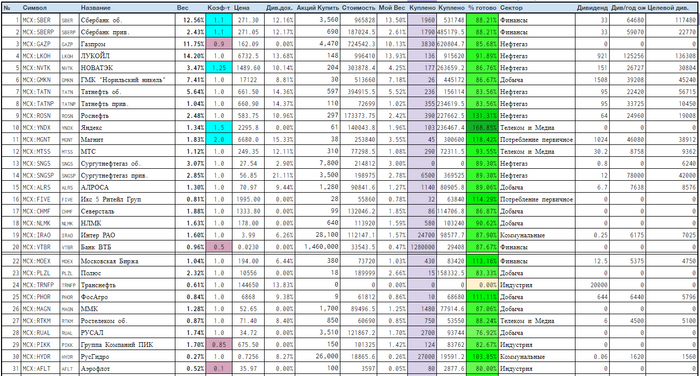

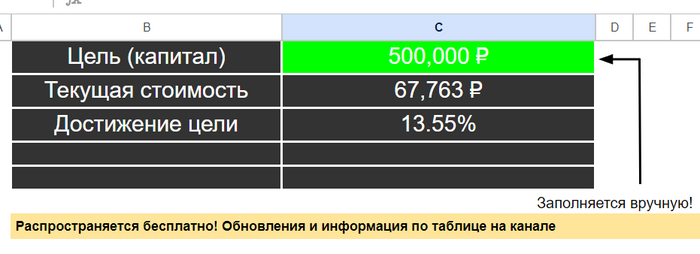

Она ставится на вкладке "Main", в зелёной ячейке. Сумму можно ставить любую, в зависимости от финансовых возможностей. А по мере достижения - можно менять. Я так и делаю. Ставлю её, ориентируясь на свои возможности (сколько могу откладывать с целью покупки акций) на год вперёд, при достижении - повышаю планку ещё на год вперёд.

2). Выбрать стратегию

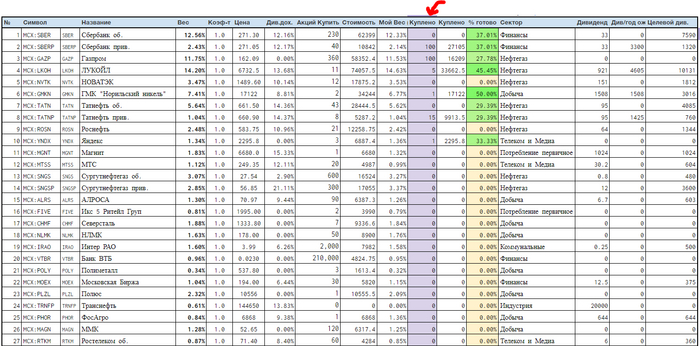

На данный момент табличка отслеживает два индекса:

Индекс Мосбиржи - тот самый, эталонный, главный индекс страны. Сейчас в нём целых 46 компаний (и 50 акций, т.к. у некоторых компаний два типа акций).

Индекс Голубых Фишек - очень упрощённая версия первого индекса с 15 компаниями в составе - крупнейшие компании РФ.

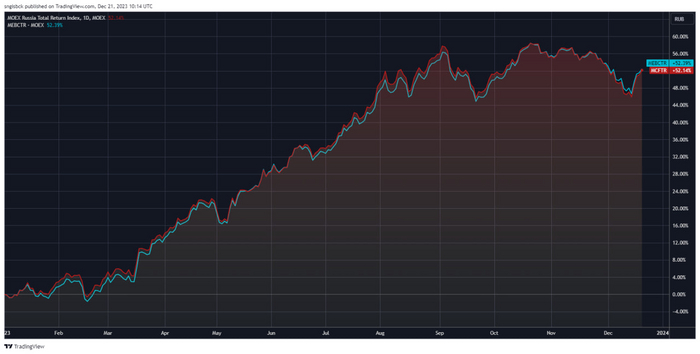

Инвестиционная магия: Индекс Мосбиржи и Индекс Голубых Фишек в 2023 году показали одинаковый результат - примерно +52%. Если взять более длинный период, разница будет минимальной, и лучше будет то один, то другой индекс поочерёдно.

Индекс МБ скорее подходит для тех, кто хотел бы максимально широко распределить средства по разным компаниям и секторам. Для того чтобы повторять его с хорошей точностью, потребуется сумма от 900 тысяч рублей. Но и с меньшими средствами ошибка будет не критичной и не огромной, есть опыт (о своём опыте я дальше расскажу).

Индекс ГФ подходит для тех, кому не хочется заморачиваться с большим количеством компаний, но получать примерно такой же результат. Его можно достаточно точно воспроизвести с суммой от 250 тысяч рублей.

3). Приступить к заполнению столбца "Куплено"

Этот столбец есть на обоих вкладках - можно заполнять ту, которая больше подходит.

У кого-то уже могут быть куплены самые разные акции, хоть и не сформулирована довольно четкая стратегия (и он находится в активном поиске таковой), у кого-то только планы. В любом случае, столбец "Акций Купить" показывает, сколько же нужно акций купить при заданной на первом шаге целевой сумме и при весах, которые есть в выбранном индексе.

4). [Продвинутый уровень] Конфигурировать индекс "под себя"

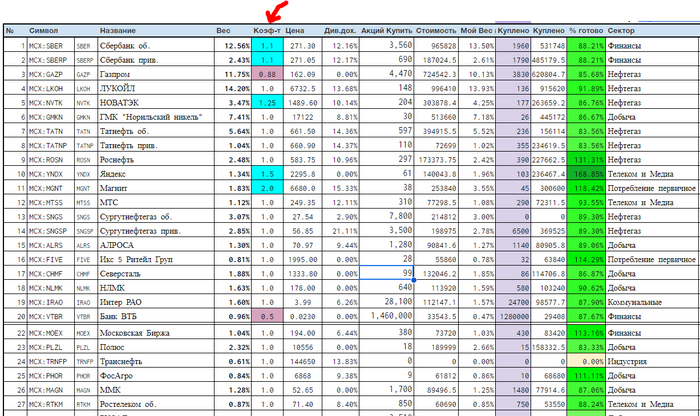

Обратите внимание на столбец "Коэф-т". Его тоже можно менять, и вам за это ничего не будет!

В какой-то момент я всё-таки набрался некоторого опыта и уровня познания рынка ценных бумаг. И понял, что не все крупнейшие компании РФ одинаково эффективны. Точнее, есть некоторые ну очень не эффективные. Хз, с чем это может быть связано...

Так например, ну никакой мочи не было покупать акции Аэрофлота. Это выглядело как потеря денег. Осознание этого пришло в начале ковидогеддона, когда акции снизились в цене с ~100₽ до ~75₽ и перспективы Аэрофлота виделись очень туманными. Впрочем, уже три года прошло, а прибыли компания так и не понюхала. И акции сейчас стоят 35₽ за штуку. Так что уже тогда я задумался о расстановке "поправочных коэффициентов". И Аэрофлоту был выставлен коэффициент 0,1. Т.е. покупать я должен всего 1/10 долю от того, что ему уготовано индексом Мосбиржи. Можно было и 0 поставить, но я решил нули пока не ставить (а вы можете, если захотите).

Так, понижающие коэффициенты у меня стоят и у Банка ВТБ (0,5), и у Газпрома (сейчас 0,88). и ещё у пары компаний. А повышающие коэффициенты, например, стоят у Сбера (1,1), Яндекса (1,5) и еще ряда компаний. На самом деле, я стараюсь несильно умничать, и всего коэффициенты присвоены 11 компаниям из 46. Иногда коэффициенты имеют символическое значение, иногда они временные (как в случае с Магнитом). Но в общем-то, это дело каждого, и я не навязываю своё мнение, но поиграться всегда можно.

Собственно, на этом всё. Таблица сама считает, сколько и каких бумаг надо купить, чтобы достичь цели. А такой подход позволяет иметь очень близкий результат к результатам всего рынка ценных бумаг, а также получить бесценный опыт портфельного управляющего - на своих собственных средствах. Ведь деятельность профессионалов-биржевых воротил, ворочающих клиентскими миллиардами денег, мало чем отличается от описанного процесса, ну разве что масштабом и выбором своей стратегии, основанной на иных факторах.

Феномен таблички

Больше четырёх лет назад (это было лето 2019) я решил выложить табличку в публичный доступ. Мне казалось, что это может быть интересно десятку человек - в первую очередь, формулами. Часть из которых можно позаимствовать себе.

Так, первый пост о таблице я опубликовал на форуме, где тусуются всякие биржевые трейдеры (Смарт-лаб). Для отправки копии я предлагал оставить почту, куда я вышлю ссылку. Пранк стремительно вышел из-под контроля!

Я опубликовал пост в 16:56, и к 19:00 (когда я ушел с работы), я получил 14 заявок на получение копии. За следующие сутки - ещё 146 заявок...

За две недели с момента публикации единственного поста с описанием принципа работы таблички я получил 847 заявок на копирование

Я создавал и отправлял людям эти копии по ночам, одновременно радовался такому вниманию и проклинал себя за столь странную форму распространения. В сопровождающем письме я давал им ссылку на свой скромный блог, и больше половины людей подписывались - несмотря на то, что Телеграм в то время не был таким популярным и был далеко не у всех.

В дальнейшем, я просто стал выкладывать ссылку для того, чтобы люди сами копировали табличку, без моего участия. Сколько человек скопировало её к текущему моменту - мне нетизвестно. Но думаю, это несколько тысяч человек. Потому что впоследствии я опубликовал не менее популярные посты на других ресурсах, и занимаюсь поддержкой таблицы уже несколько лет, развивая её и доводя до ума.

В чём же (по моему скромному мнению) феномен таблицы, почему она так стала нужна всем?

Она подкупает простотой подхода. Мы несколько раз обсуждали эту тему, и часто люди рассказывали, что начали инвестировать часть своих сбережений в акции именно с этой таблички. Зачем искать действительно хорошего аналитика среди кучи инфобояринов, если есть готовая стратегия - пускай и немного странная.

Она позволяет уйти от ответственности за свои решения. Если у тебя нет многолетнего опыта управления инвестиционным капиталом и ты придумал свою инвест-стратегию, ты неизбежно начнешь обвинять себя в неправильности решений не в первую неделю, так во вторую. Купил акции 10 разных компаний. А акции ещё 10 компаний отсёк по тем или иным (часто объективным!) причинам. И вот ты наблюдаешь, как какая-нибудь компания падает, в то время как отвергнутая - растёт! Здесь есть пространство для самобичевания. В случае с с табличкой в убытках виноват рынок в целом, а не ты. А вот прибыли - это твоя заслуга! Это ты выбрал верную стратегию. Это может показаться странным со стороны, но именно так работает психология в моём случае (и так бывало у многих из контрольной группы опрошенных :D)

Это бесплатный продукт. То есть полностью бесплатный. Даже нет навязчивых просьб о донате, чем часто страдают условно-бесплатные продукты. И нет доп. функций за пэйволлом. И нет рекламы - её вряд ли возможно встроить в гугл-таблицу. И она не собирает данные (ну Гугл, наверное, собирает - но со мной ими не делится). Я принципиально не стал в таблице указывать никакие ссылки для донатов и номера банковских карт, чтобы люди не считали себя обязанными платить мне. Я считаю себя достаточно обеспеченным человеком, и стараюсь не напрягать людей вокруг почём зря. Я благодарен тем, кто подписался на мой блог - но мне кажется, что вряд ли кто-то сидит в нём насильно, только лишь бы не пропустить информацию об обновлении (очень редко людям приходится копировать новую версию - только если я выкатываю какие-то новые опции, а так она обновляет все данные сама).

Считайте это моим волонтёрством и моим стремлением к признанию откуда-то из верхних ступенек пирамиды Маслоу, если вам требуется объяснение моих хитрых намерений.

В дальнейшем часть пользователей таблицы (мне кажется, большинство - но статистику не веду) приобретают необходимый опыт и начинают понимать, какая стратегия им подойдёт лучше всего - и уходят. И это нормально. Она в любом случае выполнила свою главную задачу - обеспечила лёгкий вход в сложную тему (ознакомление с рынком акций). А обсуждение верности подхода оставим для душнил, им тоже нужна пища для ума.

Выбрал ли я биржевой ПИФ вместо своей таблички, если бы начинал сейчас?

Ответ - нет! Сейчас поясню.

Никто и ничто не мешает мне поставить точку прямо сейчас и перейти на покупку паев одного-единственного фонда. Останется только выбрать религию, как в Цивилизации Сида Мейера: Сбер, ВТБ или Тинёк (ну или экзотический Зороастризм - типа какого-нибудь Райффайзена).

Но я не делаю этого по двум причинам:

Мне очень нравится покупать акции отдельных компаний. Через этот процесс я познаю мир. Если бы я покупал один-единственный БПИФ, вряд ли меня так сильно волновала бы судьба дивидендов и выкупа акций Магнита. А это полезная и интересная информация, заставляющая нейроны работать, и позволяющая мне лучше понимать, как устроен корпоративный мир и капитализм в целом. Мне кажется, это полезные навыки. Особенно к таким выводам приходишь, когда читаешь очередной комментарий от человека с совком головного мозга: "надо всё отобрать и поделить, а всех айтишников - на Колыму лес валить, а то охренели совсем ничего не делать и зарплаты такие получать".

Мне удаётся показывать результат лучше, чем результат фондов. Хотя в теории должно быть наоборот, ведь у них есть преимущество. Они не платят налоги с дивидендов. А я плачу. И это преимущество в теории должно покрывать комиссию за управление фондом. Но на практике всё по-другому. На самом деле, отставание фондов от индекса больше, чем размер годовой комиссии. Получается, они теряют где-то часть денег (навряд ли преднамеренно), и на моих объемах это уже существенные суммы, а я не так богат, чтобы терять сотню тысяч рублей в год.

Сравнение моего портфеля и самого популярного фонда с самой низкой комиссией за управление (0,67%/год). С начала этого года потеря 197000₽. Это больше месяца жизни для нашей семьи!

Тогда она выглядела немного по-другому, и была в чем-то сложнее (но оказалось, что это никому не нужные сложности, а поддерживать кучу редко используемых фич и идей в рабочем состоянии забесплатно ну вообще неохота), в чем-то примитивнее (и есть прогресс).

Я рад, что мне удаётся приносить пользу обществу. Но без вас и ваших плюсиков эта польза имела бы в сотню раз меньший масштаб. Так что вам огромное спасибо. Вам кажется, что плюс ничего не решает, да и вообще ну я не знаю, инвестиции-хренвестиции, не моё это. Но вы даже представить себе не можете, насколько высокий КПД у одного клика на стрелку вверх.

Всем хейтерам передаю привет: пускай в новом году у вас будет гораздо больше хороших событий, чем плохих. И вы обязательно станете добрее.

🎄Дивидендный сезон продолжается. До конца года должны прийти дивиденды от Лукойла, а они могут поддержать наш рынок. Напомню что объемы дивидендов от крупных компаний весьма серьезные: Лукойл – 290 млрд, Фосагро – 37 млрд, Норникель – 139 млрд, Газпромнефть – 393 млрд, Совкомфлот – 15 млрд, Татнефть – 76 млрд, Роснефть – 326 млрд, Магнит – 42 млрд. Всего 1318 млр рублей.

🎄Норникель. Див доходность - 5,3 процента. Сегодня последний день для покупки. Газпром банк считает что потенциал роста компании примерно 15 процентов за год, а див доходность – 7 процентов. Некоторые аналитики предополагают, что див доходность может быть в районе 8 процентов в следующем году. Цены на продукцию. Никель: в 2023 г. цены снижались на фоне замедления спроса (частично вызванного повышенным уровнем международных процентных ставок) и высокой базы 2022 г. При этом ожидаемый профицит предложения никеля может сохранить давление на цены в краткосрочной перспективе. Медь, алюминий: начиная с 2П22 цены стабилизировались благодаря нормализации спроса и структуры предложения. $GMKN

🎄Газпромнефть. Див доходность - 9,1 процента. Последний день для покупки – 26 декабря. $SIBN Возможные дивиденды в следующем году – 11-13 процентов. ёПотенциал роста – 12 процентов ( по версии Газпром банка).

🎄Новабев. Див доходность - 2,5 процента. Последний день для покупки – 26 декабря.Возможные дивиденды в следующем году – 12-19 процентов . Потенциал роста – 12 процентов ( по версии Газпром банка). $BELU

🎄Совкомфлот. Див доходность - 4,6 процента. Последний день для покупки –4 января. $FLOT Возможные дивиденды в следующем году – 13 процентов. Чистая прибыль «Совкомфлота» по МСФО за 9 месяцев 2023 года составила $702,21 млн, увеличившись в 3,4 раза по сравнению с $206,17 млн в предыдущем году. Выручка увеличилась в 3,2 раза до $ 1,758 млрд против $0,543 млрд годом ранее. За 9 мес уже заработали на дивиденд в 13,7 рублей, промежуточные дивиденды 6,3 р.

🍎НКХП. Див доходность - 2,9 процента. Последний день для покупки – 5 января. Не очень ликвидная бумага, да и дивиденды за год вряд ли будут сильно выше 4 процентов. $NKHP

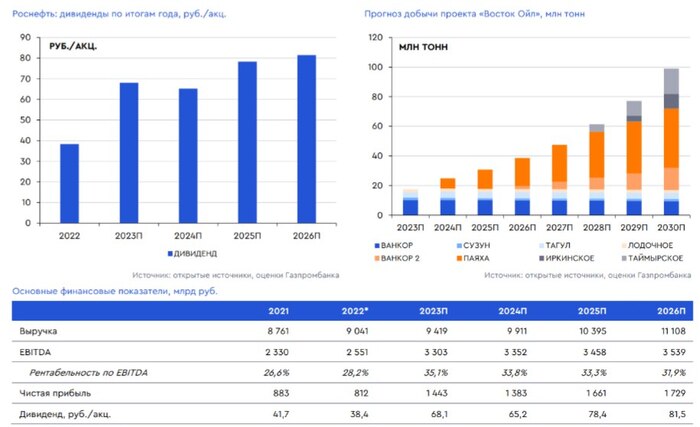

🎄Татнефть. Див доходность - 5,4 процента. Последний день для покупки – 8 января. Возможные дивиденды в след. году – 14 процентов. Рост так же возможен – процентов 20-30. $TATN В 24 году возможен рост чистой прибыли, выручки и дивидендов. На картинке приведу аналитику от Газпром банка. Некоторые считают, что Татнефть уже все и она неинтересна. По мне так вполне неплохая компания, отличный рост + дивиденды. Что еще нужно?Татнефть обладает одним из самых значительных потенциалов увеличения добычи нефти среди публичных компаний. Еще до 2022 г. компания готовила стратегию, которая предполагала рост инвестиций в разработку месторождений в 3-4 раза.

🌲Роснефть. Див доходность - 5,2 процента. Последний день для покупки – 10 января. Возможные дивиденды в след. году – 12 процентов. По итогам 9М23 прибыль уже составила 1 071 млрд руб., что предполагает расчетный дивиденд в 50 руб./акц. В сумме же по итогам 2023 г. можно прогнозировать дивиденд в размере 68 руб./акц. Можно ожидать увеличения дивидендов с 2025 г. за счет реализации проекта «Восток Ойл», который позволит существенно нарастить объемы экспортных поставок премиальных сортов нефти. $ROSN

🍎Магнит. Див доходность - 6,1 процента. Последний день для покупки – 10 января. Возможные дивиденды в следующем году – 13-16 процентов. $MGNT

Так получилось, что в портфеле держу все компании кроме НКХП, хотя и НКХП раньше тоже держал). Наиболее интересены с точки зрения дивидендов: Магнит, Татнефть, Новабев, Газпромнефть. А какие компании вы держите в своем портфеле?

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов.

На очереди отрасль продуктового ритейла, поговорим о Магните.

Магнит (MGNT)

«Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Компания представлена в около 4 218 населенных пунктах, ежедневно магазины компании посещают более 16 миллионов человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. На 30 сентября 2023 года компания насчитывала 28 707 торговых точек в 67 регионах России. Участниками кросс-форматной программы лояльности сети являются более 74 млн человек.

«Магнит» является уникальной компанией в российском ритейле. Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 45 распределительных центров и 5422 автомобиля.

«Магнит» входит в список крупнейших публичных компаний мира рейтинга Global 2000 Forbes и возглавляет рейтинг крупнейших частных работодателей России по версии Forbes. Общая численность сотрудников составляет около 348 тысяч человек.

Основным направлением, генерирующим выручку и прибыль компании, являются магазины формата «Магнит у дома». Их доля в общем товарообороте сети достигает 80% (включая Дикси 11%). Формат «Магнит супермаркет» занимают 11% в товарообороте и являются вторым по значимости форматом сети. Помимо этого, компания развивает формат дрогери «Магнит косметик» с 9% доли в товарообороте.

Также компания ведет активную экспансию и развитие в формате «дискаунтеров» Первый выбор. Это start-up (если такое применимо для столь крупного игрока), который имеет потенциал составить достойную конкуренцию региональным дискаунтерам, а также X5 с его Чижиком. Под началом данного формата собрана достаточно сильная команда, возглавляемая Анжелой Рябовой (бывший руководитель сетей «Красный Яр» и «Батон»).

Компания при реализации стратегии фокусирует себя на следующих направлениях:

На наш взгляд, одной из отличительных черт компании является ее фокусировка не только на рынке и покупателях, но и на построении долгосрочных отношений с сотрудниками и инвесторами. После продажи доли основателем компании Сергеем Галицким ВТБ, и последующей ее продажи ВТБ в пользу Marathon Group структура акционерного капитала выглядела следующим образом (по данным на 01.01.23):

24 ноября текущего года Магнит выпустил пресс-релиз, в котором раскрыл информацию об объеме и цене выкупа акций у нерезидентов по согласованной Правительством цене.

Таким образом, потратив на выкуп у нерезидентов чуть меньшим 67 млрд. руб., компания выкупила 29,7% собственных акций. Общая сумма сделки меньше суммы прогнозной годовой прибыли на 2023 год. И теперь остается вопрос, что именно руководство компании будет делать с приобретенными акциями.

Тут сразу несколько вариантов, начиная от того, что акции можно погасить, увеличив таким образом ценность и стоимость для других акционеров. Или же разместить эти акции через SPO предоставив дисконт к текущей цене, ну скажем по 5 000 руб. за акцию. Привлеченные средства в размере 150 млрд. руб. направить на полное погашение долговой нагрузки.

В общем вариантов на самом деле множество, посмотрим, что в итоге компания с ними сделает, но в любом случае это очень позитивная новость.

Сама новость важна тем, что Магнит возвращается к практике выплаты дивидендов, которые в последний раз платились по итогам 9 мес. 2021 года, следовательно, инвесторы могут ожидать выплаты и по итогам 2023 года. На наш взгляд, это крайне важно, так как одной из основных целей мажоритарного акционера является получение прибыли от данного актива, поэтому в плюсе будут и миноритарии.

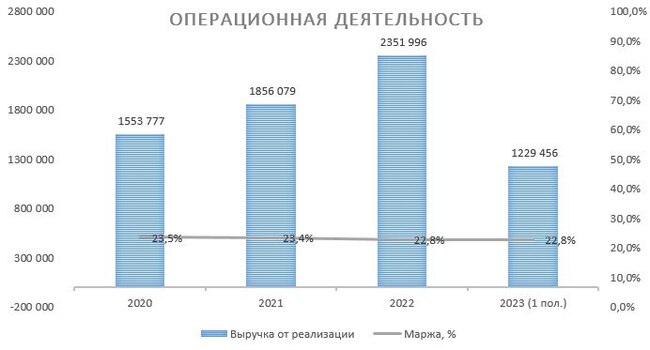

Если вернуться к самой компании и ее операционным показателям, то они следующие:

Мы видим замедление роста чистой выручки, в том числе из-за замедления роста сопоставимых (LFL) продаж. Ранее мы уже писали, что для ритейлера это один из основных показателей, который показывает прирост его действующего актива. Это не является позитивным фактором для компании, хотя показатель в 2023 году все еще находится в положительной зоне, но явно уступает даже инфляции (рост среднего чека всего 3,8%).

Посмотрим на финансовые результаты деятельности компании за последние 3,5 года:

Выручка находится на достаточно стабильном уровне, показывая постоянный рост, как за счет прироста сети, так и за счет все-таки положительного роста по сопоставимым магазинам (LFL). Тем не менее, еще раз отметим снижение динамики по приросту сопоставимых продаж в 2023 году.

Маржинальность деятельности находится на стабильном уровне 23%. Это чуть ниже чем у X5, но и доля продаж формата супермаркетов у Магнита выше и отсутствует премиальный сегмент как Перекресток.

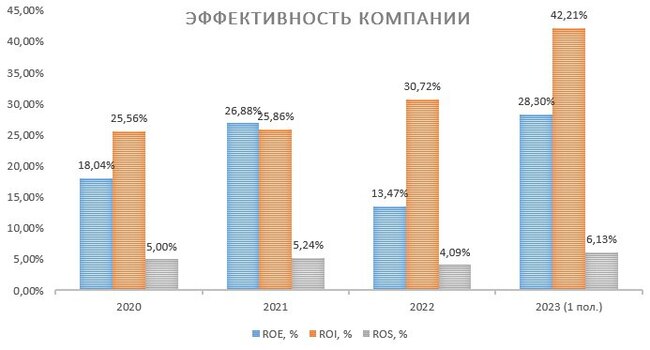

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину:

Рентабельность по чистой прибыли в 2023 году прилично подросла и составляет порядка 6%. Это выше, чем в предыдущие года и именно с этим связан прирост рентабельности по собственному и инвестированному капиталу.

По аналогии с X5 (полный разбор можно почитать тут) инвестиции в компанию окупаются примерно за 2,5 года.

Долговая нагрузка компании находится на комфортном уровне – коэффициент долговой нагрузки 0,44 (тут нужно понимать, что это показатель прогнозный на конец 2023 года: 6 мес. факт + прогноз на 3-4 квартал)

Мы считаем этот уровень достаточным для поддержания операционной деятельности и не думаем, что компания будет направлять средства на снижение кредитного портфеля.

Проведя анализ справедливой стоимости акций компании за 3,5 года мы получили следующие данные:

При оценке индикаторы посчитаны на основе прогнозной прибыли на 1 акцию до конца года.

Таким образом, получаем следующую картину:

Мультипликатор P/E находится на уровне 8, при среднеисторическом значении на уровне 9-10, при сопоставимом показателе X5 на уровне 7,5. Т.е. по данному мультипликатору оценка справедлива

Мультипликатор EV/EBITDA находится на уровне 2,5, при среднем историческом по рынку на уровне 4-5, но при сравнимом у X5 на уровне 2,27.

Таким образом, на наш взгляд, справедливая стоимость акций Магнит составляет порядка 7 000 рублей, то есть у акции нет особого потенциала в росте.

Резюме

Подводя итог анализу, мы не видим серьезного потенциала роста в акциях Магнита. Тем не менее, считаем, что акции данной компании могут занимать достойное место в портфеле любого инвестора. Дополнительным триггером роста котировок может служить решение о дальнейшем использовании выкупленных у нерезидентов акций.

Мы готовы пересмотреть свою оценку (скорее всего в сторону повышения) после получения дополнительной информации по данному вопросу.

2023 год уже почти закончился, у нас осталась одна неделя, и важно не пропустить главные инвестиционные события.

27 декабря - собрание акционеров ДЗРД по вопросу утверждения дивидендов.

27 декабря - собрание акционеров НКХП по вопросу утверждения дивидендов.

28 декабря - выход акций Мосгорломбарда на Московскую биржу, если будет закрыта книга заявок.

28 декабря - собрание акционеров Магнит по вопросу утверждения дивидендов.

29 декабря - последний торговый день на Московской бирже в 2023г.🎄

⚡На этой неделе будут закрываться реестры акционеров, имеющих право на получение дивидендов, Норникель, Новабев Групп, Газпромнефть.

‼На прошлой неделе в пятницу должны были состояться собрания акционеров Татнефти и Роснефти по вопросу утверждения дивидендов., пока еще результатов нет, а мы их ждем и надеемся на лучшее💰

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Давайте вспомним, какие дивидендные акции год назад рекомендовали эксперты различных инвестиционных домов и проверим, какие прогнозы сбылись? Год назад я как раз собрал аналитику по самым дивидендным акциям на 2023 год. Проверим, кто перебрал на новогоднем корпоративе, а кто оказался прав.

Я смотрел на прогнозы четырёх инвестиционных компаний: Атон, Сбер, БКС и Тинькофф. У всех прогнозы отличались, как ни странно. Теперь-то можно посчитать попадания, и кто ошибся, тех отправим вести инфоцыганские курсы.

На следующий год есть интересные прогнозы. Можно посмотреть, какие эксперты ожидаю дивиденды в следующем году:

Атон попал формально 5 из 10, да и то Магнит в январе 2024 будет платить, так что пусть будет 4,5. Если же говорить про действительно хорошие дивиденды, то угадали Лукойл, ГПН и ФосАгро.

9 из 9. Эксперты БКС заслуживают называться экспертами. Да, сейчас кажется, что все компании — top of mind, но постфактум-то легко говорить. Даже Ростелеком заплатил, ну ничего себе! Хотя, конечно, не все компании заплатили щедро.

Тинькофф

✅ Магнит, ⛔️ Энел, ✅ Мосбиржа, ⛔️ Эталон.

Тинькофф отправляется вести инфоцыганские курсе вместе с ребятками из Атона. 2 из 4.

Что сказать? Дивиденды в 2023 году платили довольно щедро, особенно радовали финансисты и нефтяники. Магнит прервал молчание, Ростелеком тоже. Ставки на то, что расписки превратятся в дивидендные акции не увенчались успехом. Ну, как говорится, не шмогла, не шмогла.

Отлично выступили аналитики БКС, Сберу достаётся второе место (будь проклят этот Энел). Ну и не забывайте, что не все йогурты одинаково полезны. Я ещё год назад писал, что стремновато надеяться на дивиденды с расписок, и это хорошо, что большинство читателей со мной были согласны.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.