Анализ акций. Магнит (MGNT). Декабрь 2023

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов.

На очереди отрасль продуктового ритейла, поговорим о Магните.

Магнит (MGNT)

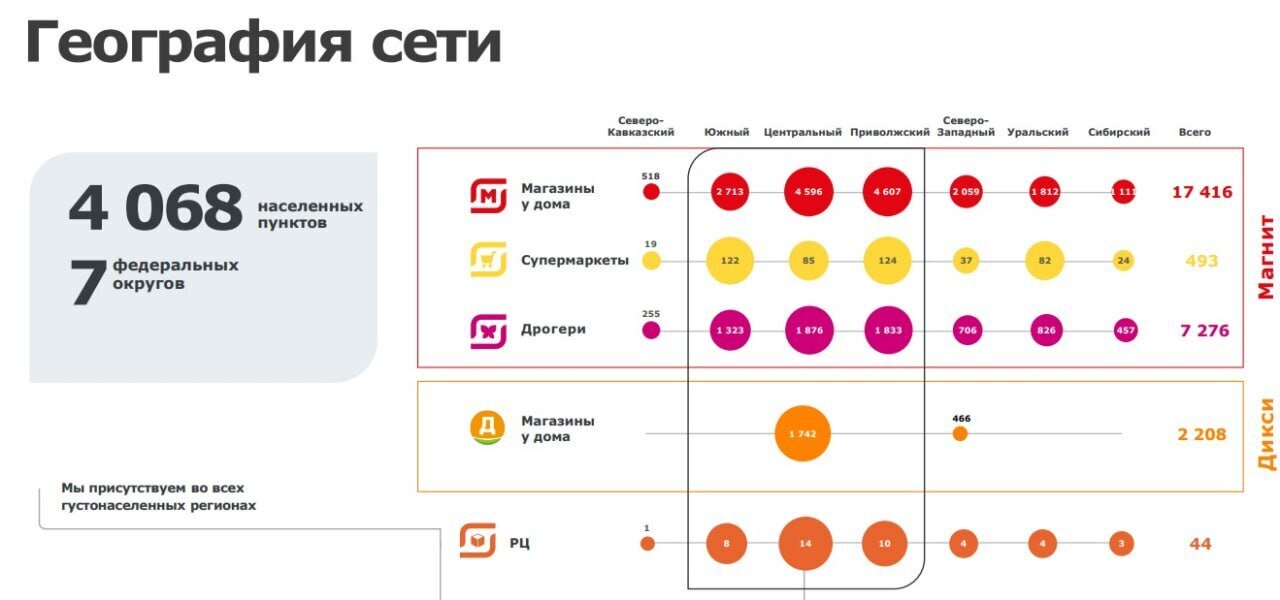

«Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

Компания представлена в около 4 218 населенных пунктах, ежедневно магазины компании посещают более 16 миллионов человек. «Магнит» работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты, аптеки и магазины дрогери. На 30 сентября 2023 года компания насчитывала 28 707 торговых точек в 67 регионах России. Участниками кросс-форматной программы лояльности сети являются более 74 млн человек.

«Магнит» является уникальной компанией в российском ритейле. Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 45 распределительных центров и 5422 автомобиля.

«Магнит» входит в список крупнейших публичных компаний мира рейтинга Global 2000 Forbes и возглавляет рейтинг крупнейших частных работодателей России по версии Forbes. Общая численность сотрудников составляет около 348 тысяч человек.

Основным направлением, генерирующим выручку и прибыль компании, являются магазины формата «Магнит у дома». Их доля в общем товарообороте сети достигает 80% (включая Дикси 11%). Формат «Магнит супермаркет» занимают 11% в товарообороте и являются вторым по значимости форматом сети. Помимо этого, компания развивает формат дрогери «Магнит косметик» с 9% доли в товарообороте.

Также компания ведет активную экспансию и развитие в формате «дискаунтеров» Первый выбор. Это start-up (если такое применимо для столь крупного игрока), который имеет потенциал составить достойную конкуренцию региональным дискаунтерам, а также X5 с его Чижиком. Под началом данного формата собрана достаточно сильная команда, возглавляемая Анжелой Рябовой (бывший руководитель сетей «Красный Яр» и «Батон»).

Компания при реализации стратегии фокусирует себя на следующих направлениях:

На наш взгляд, одной из отличительных черт компании является ее фокусировка не только на рынке и покупателях, но и на построении долгосрочных отношений с сотрудниками и инвесторами. После продажи доли основателем компании Сергеем Галицким ВТБ, и последующей ее продажи ВТБ в пользу Marathon Group структура акционерного капитала выглядела следующим образом (по данным на 01.01.23):

24 ноября текущего года Магнит выпустил пресс-релиз, в котором раскрыл информацию об объеме и цене выкупа акций у нерезидентов по согласованной Правительством цене.

Таким образом, потратив на выкуп у нерезидентов чуть меньшим 67 млрд. руб., компания выкупила 29,7% собственных акций. Общая сумма сделки меньше суммы прогнозной годовой прибыли на 2023 год. И теперь остается вопрос, что именно руководство компании будет делать с приобретенными акциями.

Тут сразу несколько вариантов, начиная от того, что акции можно погасить, увеличив таким образом ценность и стоимость для других акционеров. Или же разместить эти акции через SPO предоставив дисконт к текущей цене, ну скажем по 5 000 руб. за акцию. Привлеченные средства в размере 150 млрд. руб. направить на полное погашение долговой нагрузки.

В общем вариантов на самом деле множество, посмотрим, что в итоге компания с ними сделает, но в любом случае это очень позитивная новость.

Помимо этого, 24 ноября Магнит рекомендовал выплатить дивиденды из нераспределенной прибыли прошлых лет. Всего 412,13 руб. на акцию.

Сама новость важна тем, что Магнит возвращается к практике выплаты дивидендов, которые в последний раз платились по итогам 9 мес. 2021 года, следовательно, инвесторы могут ожидать выплаты и по итогам 2023 года. На наш взгляд, это крайне важно, так как одной из основных целей мажоритарного акционера является получение прибыли от данного актива, поэтому в плюсе будут и миноритарии.

Если вернуться к самой компании и ее операционным показателям, то они следующие:

Мы видим замедление роста чистой выручки, в том числе из-за замедления роста сопоставимых (LFL) продаж. Ранее мы уже писали, что для ритейлера это один из основных показателей, который показывает прирост его действующего актива. Это не является позитивным фактором для компании, хотя показатель в 2023 году все еще находится в положительной зоне, но явно уступает даже инфляции (рост среднего чека всего 3,8%).

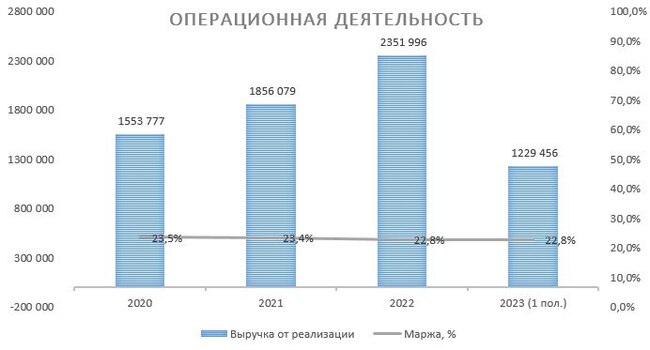

Посмотрим на финансовые результаты деятельности компании за последние 3,5 года:

Выручка находится на достаточно стабильном уровне, показывая постоянный рост, как за счет прироста сети, так и за счет все-таки положительного роста по сопоставимым магазинам (LFL). Тем не менее, еще раз отметим снижение динамики по приросту сопоставимых продаж в 2023 году.

Маржинальность деятельности находится на стабильном уровне 23%. Это чуть ниже чем у X5, но и доля продаж формата супермаркетов у Магнита выше и отсутствует премиальный сегмент как Перекресток.

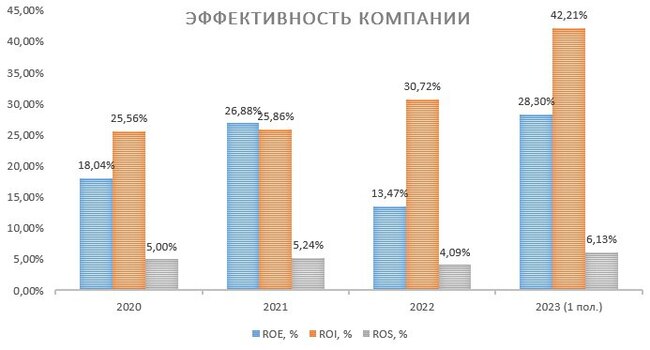

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину:

Рентабельность по чистой прибыли в 2023 году прилично подросла и составляет порядка 6%. Это выше, чем в предыдущие года и именно с этим связан прирост рентабельности по собственному и инвестированному капиталу.

По аналогии с X5 (полный разбор можно почитать тут) инвестиции в компанию окупаются примерно за 2,5 года.

Долговая нагрузка компании находится на комфортном уровне – коэффициент долговой нагрузки 0,44 (тут нужно понимать, что это показатель прогнозный на конец 2023 года: 6 мес. факт + прогноз на 3-4 квартал)

Мы считаем этот уровень достаточным для поддержания операционной деятельности и не думаем, что компания будет направлять средства на снижение кредитного портфеля.

Проведя анализ справедливой стоимости акций компании за 3,5 года мы получили следующие данные:

При оценке индикаторы посчитаны на основе прогнозной прибыли на 1 акцию до конца года.

Таким образом, получаем следующую картину:

Мультипликатор P/E находится на уровне 8, при среднеисторическом значении на уровне 9-10, при сопоставимом показателе X5 на уровне 7,5. Т.е. по данному мультипликатору оценка справедлива

Мультипликатор EV/EBITDA находится на уровне 2,5, при среднем историческом по рынку на уровне 4-5, но при сравнимом у X5 на уровне 2,27.

Таким образом, на наш взгляд, справедливая стоимость акций Магнит составляет порядка 7 000 рублей, то есть у акции нет особого потенциала в росте.

Резюме

Подводя итог анализу, мы не видим серьезного потенциала роста в акциях Магнита. Тем не менее, считаем, что акции данной компании могут занимать достойное место в портфеле любого инвестора. Дополнительным триггером роста котировок может служить решение о дальнейшем использовании выкупленных у нерезидентов акций.

Мы готовы пересмотреть свою оценку (скорее всего в сторону повышения) после получения дополнительной информации по данному вопросу.

Подписывайтесь на наш телеграм-канал ПРО Финансы

Спасибо за то что следите за новыми публикациями и подписываетесь на наш блог.