В этой статье рассмотрим такие понятия как дробление (сплит) и консолидация (укрупнение) акций. Эти действия существенно влияют на структуру капитала компании, ликвидность акций и привлечение инвесторов. В данной статье мы рассмотрим основные понятия и примеры, связанные с этими процедурами, а также их влияние на рынок и интересы различных групп акционеров.

Дробление (сплит) — одна акция делится на несколько новых. Это делается для повышения уровня ликвидности акций (у дорогих акций более низкая ликвидность). В результате этого действия номинальная и рыночная цена акций уменьшается.

Например, стоимость одной привилегированной акции «Транснефти» в январе 2024 года составляла около ₽157 тыс. Это делало данные ценные бумаги одними из самых дорогих на российском рынке. Однако, в ноябре акционер «Транснефти» одобрил дробление бумаг в пропорции 1:100. После проведения сплита акции стали более доступны частным инвесторам, поскольку цена снизилась в 100 раз ( не 157 тысяч рублей, а 1570 рублей за штуку).

Но есть и другой пример. Уоррен Баффет, глава Berkshire Hathaway, не делал сплит акций своей компании руководствуясь следующими убеждениями:

Баффет предпочитает привлекать долгосрочных инвесторов, которые ориентированы на фундаментальную ценность компании, а не на краткосрочные спекуляции. Высокая цена акций помогает отсеивать мелких трейдеров и спекулянтов, которые могут создать ненужную волатильность на рынке.

Также, он верит в то, что стоимость акций должна отражать реальную ценность бизнеса. Он считает, что сплиты акций могут создать иллюзию дешевизны и доступности, что может не соответствовать реальной стоимости компании.

Консолидация (укрупнение) — несколько существующих акций укрупняются в одну новую акцию, в результате чего цена на акции повышается. Чаще всего это действие происходит для разрешения некоторый корпоративных конфликтов.

Задача: Компания проводит консолидацию акций, при которой 10 имеющихся акций обмениваются на 1 новую. Сколько акций получит акционер, у которого на руках 8 акций?

Так появляется понятие дробной акции. В нашем примере идет консолидация 10 к 1 и следовательно, акционер получит 0,8 акции. Но для чего это нужно?

В Российском законодательстве до 1 января 2002 года не было понятия "дробная акция". И раньше закон гласил следующее: если при консолидации у акционера не получается целое число акций, то компания обязана выкупить у него эти акции по рыночной цене. На первый взгляд все хорошо, но давайте капнем глубже.

В каком-то акционерном обществе есть мажоритарий (крупный акционер) и большое число мелких акционеров (миноритариев). Миноритарии, как правило, создают помехи мажоритариям (задают неудобные вопросы, пытаются провести своего представителя в Совет Директоров и так далее). Мажоритарий предложил миноритариям выкупить их пакеты акций по рыночной цене с премией (бонусом). На что получил ответ - нет. Возникает конфликт интересов.

Мажоритарий решил провести консолидацию акций и обменять 350 тысяч старых акций на 1 новую. И, если у акционера нет 350 тысяч акций, то компания у него выкупает эти акции по рыночной цене. Эта процедура была направлена на то, чтобы выдавить из АО миноритарных акционеров и сконцентрировать акции у крупных акционеров. Поэтому введение дробных акций было направлено на защиту интересов миноритарных акционеров.

Есть что по жести? Ещё как есть! Разве что расчленёнки не хватает, так-то рынок акций и облигаций нормально приуныл. Но это пока был не обвал, а коррекция. Обвал точно ожидает нас всех впереди, но это не точно. Зато доллар всё ещё дешёвый, IPO проводятся, появляются новые облигации и дивиденды. Собрал все важные новости недели и упаковал в пост — истинное наслаждение для инвест-гедонистов, читайте.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Доллар всё ещё дешёвый

Рубль немного сдал позиции. Курс поднялся с 89,52 до 90,10 рубля за доллар. Месяц ежедневных увеличенных в 10 раз продаж валюты Банком России скоро заканчивается (с 8 мая по 6 июня). Посмотрим, как после укрепления рубля укрепится доллар.

Доллар по 90 — это просто подарок, который оценить можно будет позже. Поэтому не стоит брезговать валютными активами в портфеле, например, долларовыми облигациями Полюса и Новатэка, юаневыми облигациями Акрона и Русала. Также помним про замещайки, а тут все лучшие юаньки.

Продолжение обвала индекса

IMOEX корректируется, но всё громче разговоры о том, что он валится, причём падение существенное и для многих болезненное. Но не для нас, ведь мы видим в обвале возможность купить акции дешевле.

Падение за неделю с 3 398 до 3 214 пунктов. Долларовый РТС тоже упал — с 1 196 до 1 122. Не только курс доллара виноват. Но в РТС мы к этому уже привыкли из-за волатильности курса рубля к доллару.

Ещё недельки на две падение может растянуться, а то и больше или даже меньше. Посмотрим, что будет со ставкой, ведь пока реализовался сценарий с повышением налогов, а ставка — лишь на слухах. Кроме того, некоторые акции падали ещё и на отчётах.

Дивиденды

С дивидендами всё неоднозначно. Магнит расстроил инвесторов, выплатит меньше, чем ожидали — всего 5,83%. Роснефть тоже не сильно решила порадовать — 5,21%. ФосАгро не определился. А вот Башнефть по префам даст почти 13%. СКФ даст 9%, НМТП — 8%. Отсеклись за неделю Интер РАО с Алросой и несколько компаний 2–3 эшелонов. Все гэпы и не думают закрываться, рынок несёт цены вниз. Из ближайших интересные дивиденды у ТГК-14, Россетей Урала, Уралсиба, Красноярскэнергосбыта и РЭСК.

Ближайшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Неделька не шибко активная была.

Разместились/собрали заявки: Полюс USD, А101, Росагролизинг, Соби-Лизинг и другие. Поучаствовал в А101, Полюс буду брать на вторичке, как и Новатэк USD.

На очереди: ТД РКС, ФосАгро USD, Русал USD, Икс 5, ГТЛК, Россети, МБЭС, Селигдар GOLD и другие. Я точно участвую в валютных, РКС под вопросом, ну а скоро будет ещё много интересных выпусков, не пропустите.

Индекс RGBI продолжает валиться c 109,47 до 107,57. Я доволен, продолжаю покупать длинные ОФЗ.День за днём, дно за дном. Доходность длинных выше 15%. Праздник продолжается!

Идут разговоры про увеличение ключевой ставки до 17%, если не выше. Инфляция разгоняется, всех запугивают дорогими деньгами надолго. Хах, нас не напугаешь;)

Крипта на удивление спокойна, что эфир, что биткоин. За альтами не слежу особо. Мой криптопортфель остался на уровне в 1550 долларов. Ожидаем спотовых фондов на эфир.

IPO ГК Элемент

Элемент провёл IPO на СПБ Бирже по нижней границе и привлёк 15 млрд (хотя есть ощущение, что меньше). Цена за лот из 1000 акций 223,6 рубля. Капитализация бизнеса на уровне 105 млрд рублей. Я думал, что будет переподписка посильнее и верхняя граница. Но благоразумно не подавался на большую сумму. В итоге купил 200 000 акций (100% или 44 720 рублей) и сразу продал по той же цене. Идея не выгорела, так что понёс убыток в виде 62 рублей на комиссиях. Сразу после начала торгов акции начали погружение, так что я сэкономил как минимум нервы.

IPO IVA

Не самое удачное время сейчас для IPO, когда всё валится. Я в итоге решил поучаствовать минимально. Полный обзор компании и IPO есть в отдельном материале.

Вклады под 18% — реальность

Информация для вкладчиков. Повышение ключа ожидают примерно все. Даже в Сбере уже вклады под 18% годовых есть, в других банках тоже. Вопрос только в сроках. Как минимум, на короткий срок вложиться без риска можно в банках из топ-5.

Повышение налогов

Но хватит о грустном, теперь к хорошим новостям. Жить станет лучше, жить станет веселей. Увеличат НДФЛ (лесенка) и НДПИ на 15% (но для минеральных удобрений на 100-130%). Рано или поздно НДФЛ коснётся всех, так что радоваться должны все. Налог на прибыль компаний тоже поднимут — с 20% до 25%. Это приведёт к снижению чистой прибыли и, как следствие, дивидендов компаний чуть более чем на 6%.

Что ещё?

Акции Магнита обвалились на 8% после рекомендации по дивидендам, а акции ФосАгро упали на 5% на фоне повышения НДПИ

На следующей неделе будет IPO Рентал ПРО. Скорее всего, посмотрю на вторичке, как оно

Novabev в 8 раз увеличит число своих акций без их дробления

X5 вернётся к дивидендам в 2025 году

Подписан закон об электронной передаче клиентских данных брокерами

Аналитики прогнозируют к концу года IMOEX от 3400 до 4000 пунктов

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

В четверг вечером вдруг стало известно, что за январь-апрель дефицит бюджета оказался вовсе не ₽1,48 трлн, как сообщалось ранее, а почти ₽4 трлн! Вот такая неожиданная и очень странная новость. Курс доллара, кстати, отскочил к уровню ₽90 и вроде бы смог его преодолеть. Давайте проанализируем, что же происходит с бюджетом, курсом рубля и рынком акций.

График (H1) курса валют USDRUB_TOM

С бюджетом новость, конечно, довольно неожиданная и пугающая, но, на самом деле, все не так плохо. Вчера аналитики уже дали пояснение по этой проблеме. В чем же суть?

В отчете Федерального казначействасообщается, что федеральный бюджет РФ в январе—апреле 2024 года исполнен с дефицитом ₽3,963 трлн (+23,1% год к году). По данным казначейства, доходы бюджета по итогам первых четырех месяцев 2024 года составили ₽8,864 трлн (+13,9% г/г). Минфин же 13 мая сообщал, что дефицит за это же время составил ₽1,484 трлн и оценивал доходы за этот период в ₽11,684 трлн.

Интересно, разве можно было обсчитаться на ₽2,5 трлн? Думаю, что нет. И, собственно, одно из возможных объяснений такого разрыва в оценках может заключаться в том, что на данные по доходам повлиял сдвиг апрельских налоговых платежей. Их срок уплаты пришелся на 28 апреля, а первый рабочий день за этой датой был уже в мае, поэтому в статистику он не попал. Значит, и данные за май тоже будут неточными.

В общем, безумного роста дефицита бюджета, судя по всему, нет, так что паниковать по этому поводу не нужно. Однако то, что дефицит растет — факт, ведь в апреле он вырос почти на ₽900 млрд по данным Минфина. А учитывая падение цен на нефть и курса доллара за последний месяц, в мае он явно вырастет. И вот с этой путаницей в данных мы можем не заметить будущий скачок этого дефицита.

А что с курсом доллара? Он все-таки начал расти после упорной распродажи с 13 мая. И вслед за новостью про дефицит бюджета цена преодолела уровень ₽90. Ранее в расчете на отскок курса я снова купил фьючерс на доллар по ₽88,5,после того как заметил признаки формирования отскока курса. К тому же, как писал в субботу в Telegram, в этот вторник закончился налоговый период, так что уже со среды рубль потерял преимущество в виде продаж экспортеров, которые явно целенаправленно давили курс вниз последние две недели.

Резко пробив узкий нисходящий канал (на графике) вниз и сняв стопы покупателей, цена начала столь же резкий отскок, и в итоге курс уже преодолел уровень ₽90, закрепившись выше которого вполне может пойти к уровню ₽91, а затем и к моей основной цели на этой волне роста ₽92,5. Так что слежу за развитием движений и часть своей длинной позиции по доллару планирую зафиксировать возле границы нисходящего тренда около ₽90,5.

При пробое нисходящего тренда, рост курса, скорее всего, ускорится, и цена придет к ключевому уровню сопротивления ₽92,5, где планирую зафиксировать уже всю позицию. В целом, для роста цены сейчас главное не упасть ниже ₽89,5, а еще лучше удержаться на уровне ₽90. Если это удастся, то продолжение укрепления рубля в ближайшую неделю уже будет маловероятно, но пока глобально курс остается в нисходящем тренде.

Интересно, что на фоне роста валюты, рынок акций продолжает свое мощное падение, к которому я готовился более месяца, набирая шорт по фьючерсу на индекс ММВБ, средняя цена которого в итоге получилась 3480 пунктов. Как вы знаете, половину позиции зафиксировал по 3417, а второю половину оставил до своей первой цели 3330, которую пролетели так быстро, что решил держать шорт, как минимум, до второй цели, уровня 3260.

Но вчера и его индекс пробил вниз прямо на открытии! В целом, основная и ожидаемая мной волна коррекции рынка акций, о которой регулярно предупреждал своих читателей последний месяц, в области 3200-3260 завершается. Цена может еще пройти до ключевого уровня 3200, на что и рассчитываю, но по-хорошему уже неплохо было бы увидеть отскок хотя бы к 3300, где снова можно взять шорт. Так что свою короткую позицию по рынку около 3200 планирую фиксировать, как локальный нисходящий тренд начнут разворачивать вверх.

Если, конечно, крупные инвесторы, которые явно распродавали активы в области 3400-3500, где я формировал свой шорт, пробив ключевую поддержку 3200, не планируют очень скоро устроить большой кризис на рынке акций, который уже давно напрашивается, ведь рынок постоянно не замечал негативный фон, который формировался вокруг него последние полгода, на что я много раз обращал внимание. И особенно он не замечал крайне жесткую ДКП ЦБ, которая через неделю может стать еще более жесткой. И об этом мы поговорим подробнее уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, похоже, что теперь мы наконец-то наблюдаем перетекание капитала из более рискованных активов (акции) в менее рискованные (валюта, облигации). И если доллар продолжит рост к ₽92,5 в ближайшую неделю, то, скорее всего, так и есть. А это говорит о возвращении прежней здравой логики на рынок, которой на нем не было уже почти год.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.

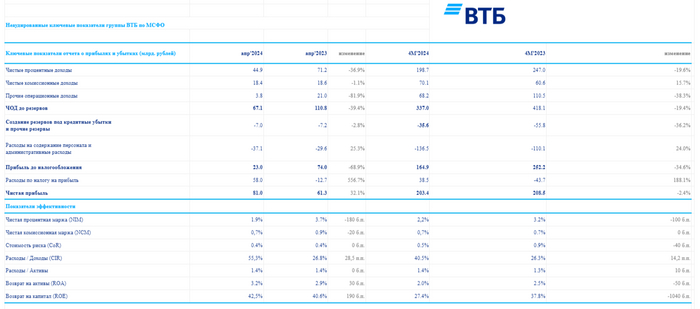

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.

Вчера российский рынок акций продолжил падение, которое началось еще неделю назад на фоне обвала Газпрома. Индекс ММВБ упал за день на 2,86% и сегодня а открытии рынка продолжил снижаться. Газпром, кстати, тоже продолжил падать, однако, теперь уже не только он гнал индекс вниз, но и другие весомые акции, такие как Сбербанк, Лукойл, Роснефть и т.д. Что же происходит с рынком, и как далеко все это может зайти?

График (H4) индекса ММВБ

О том, что надвигается большая коррекционная волна по рынку акций я твердил еще с апреля, когда начал снова набирать шорт по фьючерсу на индекс ММВБ, рассчитывая заработать на падении рынка. И в конце прошлой недели еще раз об этом всех предупредил.

И вот, после продолжительного боковика в апреле-мае, предварительно выбив уровень 3480 пунктов, чтобы заманить еще больше хомяков в лонг и выбить шортистов, рынок стремительно начал снижаться. Изначально свой шорт в апреле взялпо средней цене 3425 пунктов, но так как рынок попал в консолидацию, то стал разгружаться на снижении и усреднять свою короткую позицию на отскоках. Так, я добавилсяпо 3485 и по 3505 пунктов в шорт, доведясреднюю цену своей позиции до 3480 пунктов, в ожидании большой коррекции рынка. После чего он, собственно, наконец-то и упал.

Для безопасности и чтобы получить преимущество в случае нового отскока к 3460, половину позиции закрыл в прибыль по 3417 пунктов. После чего произошел отскок индекса к 3450. Чуть-чуть не дотянули до моей цели, где бы можно было бы снова перезайти в шорт. В итоге поехали вниз с половиной позиции, чего, в целом, мне достаточно.

Цена вчера уже упала к моей первой цели коррекции индекса 3330 пунктов. Однако скорость падения вчера была настолько высокой, что у меня сложилось впечатление, что рынок может упасть вообще сразу до уровня 3260. Это вторая цель падения индекса ММВБ, но, кстати, не последняя. Поэтому фиксировать позицию вчера не стал. С одной стороны есть смысл взять прибыль, потому отскок здесь уже уместно увидеть, но с другой — падение может и сразу ускориться дальше, так как тянули с разворотом вниз очень долго. Так что решил подождать достижение второй цели.

Почему же рынок падает, ведь почти все вокруг (кроме меня, последнего медведя) ожидали ралли в акциях на фоне дивидендного сезона?

Ну, во-первых, кто это вообще придумал? С какой стати рынок должен расти перед выплатой больших дивидендов (которые не такие уж и большие, на самом деле, по сравнению с ключевой ставкой, уже много раз обращал на это внимание). В этом нет логики, и даже статистически такое суждение не подтверждается. Во-вторых, как пишу уже несколько недель на своем канале, многие компании начали отменять или урезать дивиденды, причем еще давно. Тот же Лукойл рекомендовал выплатить в мае значительно меньше (на 18%) финальных дивидендов за 2023 год, чем ожидалось. Разве это был хороший сигнал для рынка акций? Конечно, нет. И на это стоило обратить внимание.

Во-вторых, рынок очень сильно перегрет, как глобально, так и локально, и коррекция была неизбежна, иначе бы я так упорно не держал шорт весь апрель и май. К тому же рынок никак не учел длительное удержание высокой ставки, ведь рос он изначально на ожиданиях скорого ее снижения, но когда же не только я, а уж и ЦБзаговорил о том, что ставку-то надо дальше повышать, ведь инфляция все равно разгоняется, то рынок акций, в отличие от рынка ОФЗ, вообще не обратил внимания на эту радикальную смену ожиданий, что крайне подозрительно и неразумно. А подобные несостыковки рынок обычно сглаживает со временем, разворачиваясь в правильную сторону. Это был еще один повод для того, чтобы продолжать удерживать короткую позицию.

И вот в прошлый понедельник грянул Газпром со своими призрачными дивидендами. А заодно и потянул за собой и весь рынок. О том, что падение Газпрома к ₽130-140 было неизбежно, я писал еще в декабре прошлого года, а в начале мая предупредил, что с пробоем уровня ₽158 цена упадет к ₽140. Так и случилось. Однако другие акции еще неплохо держались, но теперь пришел и их черёд падать.

Так, например, вчера на 1-2% и более падали акции Сбербанка и Лукойла, прогноз на коррекцию по которым я как раз дал в субботу в Telegram. И не исключено, что это только начало. Лукойлу удалось вчера пробиться ниже границы аптренда, так что если цена сможет под ней закрепиться, то откроется путь к уровню ₽6840. По Сбербанку, как и раньше, жду коррекцию к уровню ₽293, хоть он и смог пробиться немного выше верхней границы канала, коррекцию от которой ожидал ранее. Что, кстати, довольно плохо для него, подобные выбивания обычно приводят со временем к еще более сильному падению, чем просто могло бы быть в рамках коррекции внутри растущего канала. Так что покупать эти акции точно не советую.

Судя по всему, рынок возвращается в реальный мир. Посмотрим, как будет развиваться данная волна падения, как акции отреагируют на решение ЦБ по ставке через пару недель. Но на мой взгляд, рынок уже решил идти вниз, так что часть шорта точно продолжу держать.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок падает! И на этот раз уже прилично. Почти весь рост, который индекс строил несколько месяцев был потерян за неделю, и не исключено, что это только начало (вспоминаем мой прогноз по индексу РТС). Так что будьте аккуратны в своих инвестициях и не торопитесь с покупками.

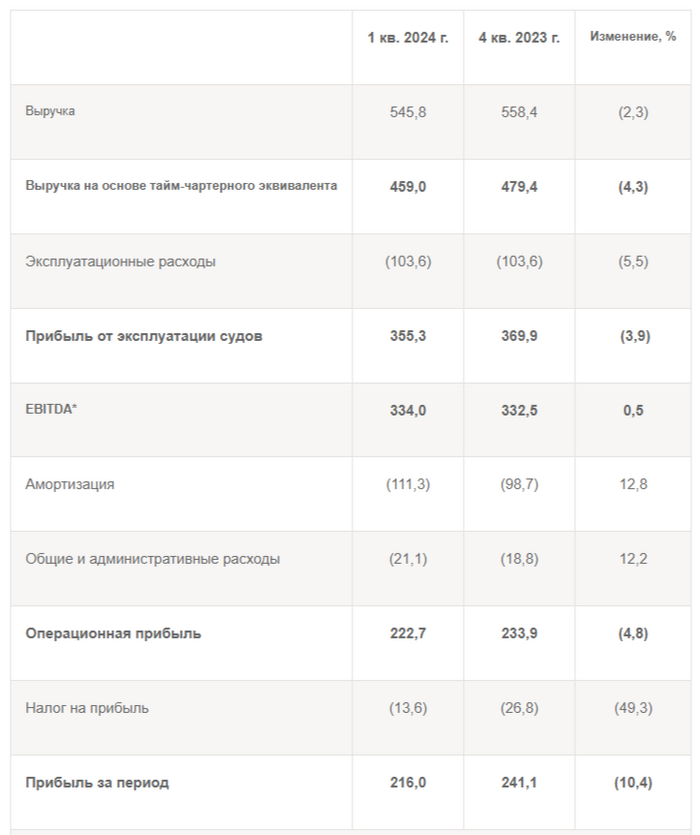

⚓️ СКФопубликовал финансовые результаты по МСФО за I кв. 2024 г. Думаю, кто следит за компанией в курсе, что ещё в феврале США ввели санкции против СКФ и 14 нефтяных танкеров, к которым компания имела отношение. Всё это отразилось в финансовой отчётности и было ожидаемо, учитывая, что некоторая часть танкеров была без дела (на сегодняшний большая часть флота всё так же обеспечивает сырьём Индийские НПЗ). Но чем хороша компания? Что все её заработки идут в валюте, поэтому это спасает акционеров от девальвации, средний курс $ за I квартал 2024 г. составил 90,7₽ и, конечно, не стоит забывать про повышенные цены на фрахт для российской нефти (мировые цены на Aframaх составляют 50$ тыс. в сутки, СКФ возит на 30-40% дороже, судя по источникам). Давайте для начала изучим основные показатели компании:

🛥 Выручка: 545,7$ млн (-13% г/г)

🛥 Операционная прибыль: 222,7$ млрд (-36,6% г/г)

🛥 Чистая прибыль: 211,5$ млн (-23,7% г/г)

⛴ Учитывая санкционное давление неудивительно, что выручка просела, но именно курс ₽ помог данную ситуацию не усугубить, обидно, что компания не воспользовалась подскочившими ценами на фрахт, но думается мне, из-за санкций они и взлетели. Больше всего пострадала операционная прибыль, во много из-за увеличившихся операционных расходов — 103,6$ млн (+29% г/г).

⛴ Чистая прибыль отыграла более 10% от операционной прибыли за счёт разницы по финансовым расходам/доходам — 3,7$ млн (в прошлом году -13,4$ млн) и курсовых разниц — 3,1$ млн (в прошлом году -29,8$ млн).

⛴ Денежные средства на счетах компании (+1,25$ млрд) дают весомую подпитку компании, полученные % по депозитам (+23,3$ млн) полностью покрывают % по займам (+19,6$ млн), так ещё и остаётся кэш. Также СКФ продолжает сокращать долги, а за счёт денежной позиции сокращается и чистый долг — 234$ млн (-9% г/г).

⛴ FCF сократился (+299,8$ млн, -24% г/г), но денег на дивиденды за квартал хватает с лихвой. Если рассматривать дивидендную политику компании, то эмитент направляет на дивиденды не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчётного периода. В отчёте СКФ подтверждает приверженность цели по выплате дивидендов за 2023 г. на уровне 50 % от скорректированной годовой прибыли по МСФО в рублях (итоговый дивиденд при расчёте составит 11,27₽ на акцию, 8,5% див. доходности). С учётом корректировки эмитент уже заработал за I квартал 2024 г. 4₽ на акцию в виде дивидендов, и это при санкционном давлении, если удастся его обойти, то уверен, что операционные расходы сократятся, а выручка подрастёт, условные 16₽ за год выглядят аппетитно при сегодняшней цене акции.

📌 Главный мажоритарий компании — Государство (доля 82,8%), которое требует от неё прибыли через дивиденды, поэтому выплата 50% от чистой прибыли с нами надолго, при этом цена на фрахт держится на приемлемом уровне, позволяя заработать весомую прибыль, которая идёт на гашение долга, инвестиции, кубышку и дивиденды (хватает на всё, а % по депозитам, теперь полностью покрывают % по кредитам). Но, не надо забывать о рисках, СКФ попал в SND лист, некоторые санкционные корабли бездействуют или возят по мировым спотовым ценам (наценка в 30-40% отсутствует), помимо этого курс $ опустился ниже 89₽ лишая акционеров главного козыря и снижая дивидендную базу. Что же насчёт меня, то я приобрёл данные акции по 131₽, буду ожидать див. выплату и отчёт за II квартал, а там уже решать, что делать дальше с компанией, потому что риск всё же присутствует.