Незваные брокеры

Показать полностью

1

Дорогие друзья, у меня просто нет слов. Трейдер кинул меня на бабки и не хочет возвращать деньги. Недавно в приложении втб появилась рекомендация покупать акции TAL. Обещали быстрый рост, компания успешная и вы быстро разбогатеете. Я уговорил девушку продать машину, взять кредит и вложить деньги в акции TAL. И не давно акции обвалились. Понятно что они могут снова вырасти, но только когда? Мне нужно платить по кредиту, а денег нет. Мы не можем даже нормально добраться до работы так как лишились транспорта. На все мои письма они отникиваются. Типа это не было персональный рекомендацией и все риски вы несете лично. У меня тогда вопрос, они вообще отвечают хоть за что то? Я уверен что нас много таких обманутых. Так давайте же подключим силу пикабу. Сила пикабу уже не раз выручала честных пикабутян и я уверен что и в этот раз она поможет. Покажем этим трейдерам что мы не пустое место.

Это вторая часть про сравнение ETF на акции компаний США.

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs14.pikabu.ru/post_img/2021/07/21/8/1626869253143020679.png)

В первой части мы рассмотрели с вами основные 5 фондов, которые присутствуют на российском рынке, разобрались какие комиссии они в себя включают (прямые и косвенные), как платят дивиденды и налоги на них и какую имеют ошибку слежения.

Если кратко, то я рассматривал инвестирование в 5 российских фондов на акции американских компаний из индекса S&P500 или близкого к нему. Комиссии и расходы фондов уменьшают доходность инвестора, поэтому я сравнил эти потери с доходностью индекса в случае, если бы инвестор покупал акции самостоятельно. Выводы получились неоднозначные.

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs12.pikabu.ru/post_img/2021/06/10/9/162333568311243757.png)

Прошлую часть хорошо встретили зрители моего канала, мы поговорили о грабительски высоких комиссиях за управление у наших индексных фондов, и у некоторых возник закономерный вопрос: ЗАЧЕМ покупать российские индексные фонды при таких грабительских комиссиях за управление, когда можно купить западные ETF, у которых эти комиссии в десятки раз меньше.

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs12.pikabu.ru/post_img/2021/07/21/8/162686929717221109.png)

Я кратко дал ответ на этот вопрос, отметив, что к сожалению, через российских брокеров купить паи зарубежных фондов не получится, т.к. ни на московской, ни даже на СПБ бирже такие ETF не продаются. Можно воспользоваться иностранными надёжными брокерами, многие из которых без проблем работают с россиянами, но и там не всё так просто. Сейчас объясню почему.

Я добавил в табличку расчёт покупки одного из самых популярных американских ETF от компании Vanguard с тикером VOO, комиссия за управление которого составляет всего 0 целых три сотых процента (почти в 30 раз меньше, чем в среднем у российских фондов). Расчёт я производил на базе популярного у многих российских инвесторов американского брокера Interactive Brokers и вот что у меня получилось:

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs12.pikabu.ru/post_img/2021/07/21/8/162686931711564307.png)

В сравнительную таблицу я включил 3 отдельных столбца на покупку ETF VOO через Interactive Brokers в зависимости от общей стоимости портфеля инвестора.

Дело в том, что у Interactive Brokers существует ежемесячная комиссия за ведение счёта и она как раз зависит от стоимости активов в портфеле инвестора.

Если стоимость активов менее 10 000 долларов США, данная комиссия составляет 20 долларов в месяц или 240 долларов в год.

Это значение я пересчитываю в проценты от стоимости портфеля и записываю в колонку дополнительных годовых комиссий, уменьшив её на 0 целых 6 сотых процента, ведь у российских брокеров тоже есть комиссия за сделки и она как раз составляет в среднем 0.06%.

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs12.pikabu.ru/post_img/2021/07/21/8/1626869333125325978.png)

При стоимости активов в портфеле инвестора более 10 000 долларов, комиссия Interactive Brokers составляет уже 10 долларов в месяц или 120 долларов в год, за счёт чего ежегодная дополнительная комиссия при пересчёте в проценты от стоимости портфеля уменьшается.

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs14.pikabu.ru/post_img/2021/07/21/8/1626869345173665260.png)

А при условии, что у инвестора на счету в Interactive Brokers лежат активы стоимость от 100 000 долларов, брокер не взимает никакую ежемесячную комиссию за ведение счёта, оставив только комиссию за сделки.

Она фиксирована, но зависит от многих условий, но я перевёл её в проценты от стоимости пая ETF VOO, у меня получилось значение доп комиссии ещё примерно в 0.03%. (комиссия за сделку у IB $0.0035 за каждую акцию, но не менее $0.35 за сделку и не более 1% от суммы сделки. Если покупать 1 акцию VOO за $389 (цена на июль 2021), то комиссия составит 0.35/389 = 0.0009 (0.09%), вычитаю из этого значение стандартную комиссию российских брокеров (0.06%), получаю 0.03% доп комиссии)

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs14.pikabu.ru/post_img/2021/07/21/8/1626869375199724912.png)

Во всех трёх случаях, российский частный инвестор заплатит налог на дивиденды в размере 13% и потеря на налогах от дивидендов будет минимальной. Кстати, ETF VOO напрямую выплачивает дивиденды своим инвесторам.

Получается, что за счёт комиссий, снижение ожидаемой годовой доходности при покупке зарубежных ETF через зарубежного брокера, будет конкурентной только при значительном капитале инвестора, от 10 000 долларов, и значительно выгодной при капитале от 100 000 долларов США. При меньшем капитале, ежемесячный комиссии Interactive Brokers сводят на нет всё преимущество куда меньшей комиссии ETF за управление.

К тому же стоит обратить ещё ваше внимание, что при инвестировании в российские фонды через российских брокеров действует льгота долгосрочного владения или ЛДВ, которая освобождает инвестора от налога на прибыль в 13% при продаже паёв в будущем, при условии, что паи пролежали на счёте более 3х лет. Таким образом, инвестируя в паи российских фондов на горизонте от 3х лет, снижение их доходности за счёт дорогих комиссий компенсируется этой налоговой льготой.

Как работает льгота долгосрочного владения, я ранее писал в отдельном посте.

Посмотрите, как такая льгота влияет на доходность инвестирования на разных горизонтах времени. Если мы инвестируем крупную сумму от 100 000 долларов США на срок 2 года, то льгота долгосрочного владения не действует при продаже российских ETF, поэтому по сути мы сравниваем только прямые и косвенные издержки и Interactive Brokers кажется выгодным.

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs12.pikabu.ru/post_img/2021/07/21/8/1626869413188130626.png)

Однако, как только мы перешагиваем порог срока инвестирования в 3 года, доходность клиентов зарубежного брокера падает на 13% налога на прибыль, которую придётся заплатить при продаже паёв. Это фиксированная, по сути единоразовая потеря, которая не будет нарастать с течением времени, поэтому на долгосроке снижение доходности инвестора будет постепенно выравниваться в сравнении с российскими брокерами, т.к. их высокие комиссии за управление нарастают каждый год как снежный ком.

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs14.pikabu.ru/post_img/2021/07/21/8/162686942312310732.png)

Смотрим горизонт 10 лет, на котором происходит примерное равенство между лучшим по моему мнению российским фондом FXUS и фондов VOO, приобретённом через зарубежного брокера.

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs14.pikabu.ru/post_img/2021/07/21/8/1626869431156549138.png)

И только на горизонте 20 лет, выгода инвестирования через Interactive Brokers уже становится очевидной, но только для инвесторов с капиталом от 100 000 долларов США! Посмотрите, как снижается доходность менее крупных инвесторов из года в год.

![[Ч2] Какой ETF на американские акции лучше? Инвестиции, Финансовая грамотность, Финансы, Деньги, Биржа, Фондовый рынок, Длиннопост, Etf, Пассивный доход, Брокер](https://cs14.pikabu.ru/post_img/2021/07/21/8/16268694531841725.png)

Какой из всего этого я для себя сделал вывод? На мой взгляд, для инвесторов, портфель которых не превышает 100 000 долларов США, но которые хотят инвестировать в акции крупнейших американских компаний, при этом имея надёжную диверсификацию, наши российские фонды вполне конкурентны.

Если у вас по ходу прочтения появились ко мне какие-то вопросы, давайте обсудим их в комментариях!

Всем удачных инвестиций, до встречи в следующих выпусках!

Телеграм-канал автора: https://t.me/pdohod

Всем привет!

После предыдущей статьи некоторые читатели обратились ко мне с вопросами:

- Что вообще такое "ИИС"?

- Можно ли рассказать подробнее о вычетах и их типах?

- Какое налогообложение на ИИС?

- Какие нюансы и подводные камни есть?

И я решил, что стоит более подробно осветить этот продукт и рассказать о том опыте, который я приобрел за практически 4 года использования индивидуальным инвестиционным счетом.

Предыстория

В январе 2015 года в России появился новый продукт - индивидуальный инвестиционный счёт, он же ИИС. По сути, это аналог брокерского счета, который был придуман с целью популяризации у населения долгосрочного инвестирования. В качестве поощрений решили прикрутить систему налоговых вычетов, конечно же не забыв включить ряд ограничений. Но об этом дальше.

С каждым годом количество зарегистрированных ИИС растет. Ниже несколько интересных слайдов из презентации Московской биржи по ИИС за апрель 2021 года:

Динамика зарегистрированных счетов

Распределение открытых ИИС по регионам

Система налоговых вычетов

Существует 2 типа ИИС, каждый из которых представляет свой тип вычета.

ИИС по типу А. Позволяет ежегодно возвращать через налоговый вычет 13% от внесенных на ИИС средств. Но здесь есть нюансы.

Во-первых, сумма, с которой можно вернуть эти 13% ограничена 400к рублей в год. Больше нельзя. То есть максимальный ежегодный вычет по этому типу составляет 52к рублей.

Во-вторых, необходимо иметь белую зарплату и соответственно белый доход более 400к рублей в год. То есть для того, чтобы получить налоговый вычет в 52к в год вы должны уплатить в казну эту сумму налогами.

Кроме того, нужно понимать, что если вы, к примеру, завели на ИИС 400 т.р. в 2021 году, получить первый вычет в размере 52 т.р. вы сможете только в 2022, когда будете подавать налоговую декларацию 3-НДФЛ за тот самый 2021-й.

Статистика по вычетам по ИИС типа А (источник: презентация Мосбиржи).

ИИС по типу Б. Освобождает от налога с прибыли, полученного при инвестировании.

По налоговому законодательству, с прибыли, полученной при инвестировании вы должны уплатить в казну 13% налогов. Тип Б освобождает от этой необходимости.

Также для получения подобного типа вычета наличие белого дохода не требуется.

Статистика по вычету типа Б (источник: презентация Мосбиржи).

Система ограничений

ИИС имеет несколько ограничений:

1. Максимально возможная сумма взноса в течение года - 1 миллион рублей. На обычном брокерском счёте вы не имеете подобных потолков.

2. Для возможности получения вычетов необходимо держать ИИС открытым минимум 3 года. Нет, закрыть вы его конечно можете в любой момент, но тогда вам придется вернуть уже полученные вычеты (к примеру, ежегодные по типу А) и в том числе уплатить пени. Также бытует мнение, что максимальный срок жизни ИИС - те самые обозначенные 3 года, но это не так. По истечении 3-х лет закрывать ИИС необязательно - можно продолжать пользоваться им дальше и получать вычеты.

3. С ИИС нельзя выводить деньги. Если вы внесете 100 рублей на ИИС, то вывести их вы сможете только при закрытии счета.

4. Валюта пополнения - только рубли. К примеру, обычный брокерский счёт можно пополнять иностранной валютой - хоть теми же долларами.

5. Пополнять счёт может только владелец ИИС. К примеру, если ИИС открыт у жены, его не может пополнить муж со своего банковского счёта.

Налогообложение

По умолчанию на ИИС распространяется такое же налогообложение, как и на обычном брокерском счёте:

1. Прибыль, полученная от инвестирования, облагается 13% налогом. При этом этот налог будет удержан брокером при закрытии ИИС. Здесь хочу сделать одно пояснение:

Если вы выбираете ИИС по типу Б, тогда вы освобождаетесь от данного налога. Перед закрытием ИИС вам необходимо будет взять в налоговой справку о том, что вы не обращались за вычетами по типу А и отправить ее своему брокеру, чтобы он не удержал налог при закрытии счета.

Если у вас ИИС по типу А, тогда вам необходимо будет уплатить налог с прибыли от инвестирования в полном объеме. Здесь исключений нет - брокер сам удержит налог при закрытии счета.

2. Дивиденды и купоны, которые поступают, также облагаются 13% налогом. Причем приходят они уже "очищенными" от налогов - здесь налоговым агентом выступает уже эмитент, который распределяет дивиденды среди акционеров. К примеру, если вы получаете дивиденды с акций МТС, то компания МТС перед отправкой дивидендов сама удержит налог и сумма придет уже "очищенная".

Нюансы

Не нужно выбирать тип вычета при открытии ИИС

Тип вычета вы выбираете сами. Причем тип вычета (А или Б) закрепляется за ИИС тогда, когда вы впервые обратитесь за ним в налоговую.

К примеру, вы в 2020 году открыли ИИС и в 2021 году обратились за вычетом по типу А. Все, теперь у вас ИИС типа А, пути назад нет. Тип Б уже выбрать не получится.

Но из приятных особенностей, вам не обязательно за вычетом по типу А обращаться сразу на следующий год. Это ваше право, но не обязанность. Взять тот же пример с ИИС открытым в 2020 году. Вы можете вносить туда средства и в 2021, и в 2022 году, а за вычетом по типу А обратиться в 2023 (на позднее 3х лет) и получить сразу все три вычета.

А можете вообще дождаться 2023 года и посмотреть, какой вычет будет выгоднее - тип А или тип Б. Может у вас по типу А будет получаться 156к (52*3) вычета, а по типу Б 500к. Выберете вычет по типу Б и обратитесь за ним :)

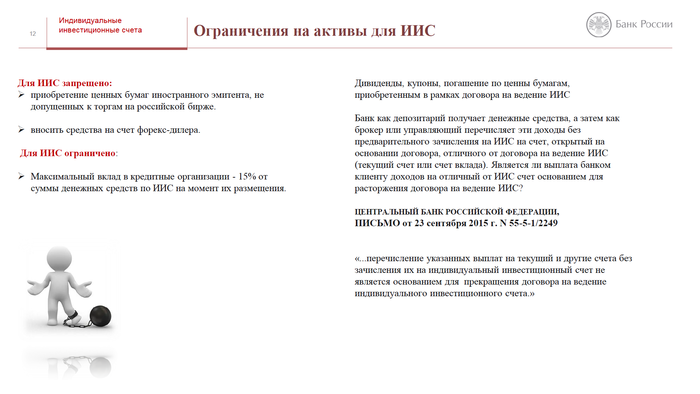

Вывод дивидендов и купонов на банковский счет

По умолчанию выводить средства с ИИС до закрытия нельзя, но некоторые брокеры позволяют выводить с ИИС дивиденды и купоны на банковский счёт (к примеру, Сбербанк и ВТБ), но не все (к примеру, в Открытие нельзя; там дивиденды и купоны поступают сразу на ИИС).

Здесь все зависит от конкретного вашего брокера. Свою позицию по этому поводу отразил ЦБ в своей презентации (ниже), но несмотря на это не все брокеры позволяют это. К примеру брокер Открытие обещает реализовать опцию вывода с 2018 года, но воз и ныне там.

Свою позицию по этому поводу отразил ЦБ в своей презентации, но брокерам "все равно")

Использование ИИС исключительно для получения вычета

Есть лица, которые открыли ИИС условно 29 декабря 2017 года. Ничего с ним не делали, ни единого взноса. 29 декабря 2020 года (ИИСу стукает 3 года и можно его закрывать) они кладут на него 400к и в январе 2021 года подают документы на получение налогового вычета в 52к и закрывают ИИС.

То есть условно они получают 13% за несколько дней) Но в последнее время налоговая начала внимательно следить за подобными схемами и отказывать в подобных вычетах аргументируя это "отсутствием экономической целесообразности действий на счету".

Я понимаю, что вроде как все законно, но вам придется хорошо пободаться с налоговой, чтобы доказать им, что в ваших истинных умыслах не было желания получить налоговый вычет за несколько дней. Это понимают и брокеры, и когда видят, что такой клиент хочет закрыть ИИС - просят его купить хотя бы облигаций и подержать их на счету недельку другую, чтобы не иметь проблем с налоговой.

Закрытие ИИС с выводом активов на брокерский счет для получения ЛДВ

Самый распространенный и простой способ закрытия ИИС - это продать все активы на счету, "конвертировав" их в рубли и потом уже вывести эти деньги на обычный банковский счет. Такой вариант по умолчанию предлагает каждый брокер.

Но есть и альтернатива ему. Можно закрыть ИИС не продавая активы на счету - просто вывести их на другой брокерский счет. Это позволяет, к примеру, реализовать льготу долгосрочного владения (ЛДВ) по купленным акциям.

ЛДВ - налоговый вычет на долгосрочное владение ценными бумагами в размере положительного финансового результата.То есть по умолчанию внутри ИИС получить ЛДВ невозможно. Как я писал выше, в случае выбора вычета типа А, брокер при закрытии ИИС должен удержать с вас налог на прибыль. И вот вы, к примеру, имеете на счету акции Сбербанка, которые купили в самый первый день открытия ИИС. А вашему ИИС уже более трех лет и соответственно этим акциям более трех лет. И акции у вас в прибыли (ну купили по 150 рублей, а сейчас они стоят 300). И при классическом закрытии ИИС вы должны их продать, вывести рубли и оплатить налог с прибыли. Никакого ЛДВ.

По-русски: освобождение от налога на прибыль при продаже бумаг, которые вы держали 3 и более лет.

Вывод. А стоит ли вообще открывать ИИС?

Мое мнение - однозначно стоит. Даже если вы пока не собираетесь заниматься инвестированием. Даже если у вас нет белого дохода. Даже если вы думаете, что на данный момент ИИС не дает вам никаких преимуществ и вы хотите открыть только обычный брокерский счёт. Открыть все-таки стоит.

И вот почему. К примеру, вы откроете счет сейчас, в 2021 году, а решите заняться инвестированием только через 3 года в 2023 году. И тогда у вас будет в наличии ИИС, которому 3+ лет и будет снято ограничение "надо держать открытым минимум 3 года". Вы сможете в любой момент закрыть его и вывести все деньги без риска потери вычетов. Тем более что сейчас практически каждый популярный брокер предлагает тарифы без ежемесячной платы и наличие ИИС не стоит ничего.

Лично я уже закрыл свой первый ИИС (открывал в 2017, закрыл в 2021 и вывел все бумагами на брокерский счет), открыл второй. На первом получал вычеты по типу А, а вот со вторым думаю не спешить и по истечении годиков 2-3 посмотреть, какой из вычетов будет выгоднее.

Также в нашей семье ИИС открыт и у супруги. Но т.к. она у меня воспитывает детей и не работает, то здесь светит только вычет по типу Б. То есть по сути внутри семьи можно иметь оба вида вычета и при выстраивании комплексной стратегии инвестирования учитывать налоговые привилегии, который дает каждый из типов вычетов :)

На этом все. Если есть какие-то вопросы - пишите в комментариях)

P.S. Про пост о втором годе инвестирования помню. Будет)

***

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, я рассказываю в своем блоге.

Всем привет!

Ранее я рассказывал о своих первых финансовых решениях во взрослом мире, а также о том, какие события меня подтолкнули в сторону фондового рынка.

Цели от вложений в фондовый рынок

Изначально целью вложений на фондовый рынок было расширить применяемые мной финансовые инструменты. К моменту открытия брокерского счета я использовал только вклады, причем только в госбанках и мне хотелось какого-то развития в инструментарии.

Кроме того, в то время я активно слушал подкаст о финансовой грамотности и одним из тезисов было то, что не нужно бояться фондового рынка, ведь он скрывает в себе много возможностей. В частности ведущий подкаста приводил примеры, когда один его знакомых в 2008 на дне кризиса выкупал акции Сбербанка чуть ли не по 15-20 рублей за акцию и неплохо на этом заработал. Посмотрите как выглядел график на тот момент:

В 2015 году акции Сбербанка просто взлетели - рост в 3 раза! Это очень сильно мотивировало обратить внимание в сторону фондового рынка.

В плане доходностей я не ставил себе каких-то заоблачных целей типа удвоения-утроения счета за год. Мне достаточно было доходности выше ставки на вкладе. Обогнал банковский депозит - уже молодец!

Открытие ИИС

Когда я созрел к открытию брокерского счета для выхода на биржу, прежде всего мне хотелось открыть именно индивидуальный инвестиционный счет (ИИС). Я думаю, многие уже слышали о нем, но на всякий случай расскажу подробнее о том, какие плюсы и минусы он имеет по сравнению с обычным брокерским счетом.

Прежде всего из плюсов - это несомненно налоговые вычеты, которые предоставляются государством.

По типам вычетов ИИС делится на 2 типа:

1. Тип "А". Вычет 13% на взносы в течение года. Максимальный размер вычета 52 тысячи рублей. Вычет можно оформлять ежегодно.

По-русски: вносите 400 тысяч рублей на счет в течение года и на следующий год возвращаете себе 13% или 400 000 * 0,13 = 52 000 рублей.

2. Тип "Б". Освобождение от налогов при закрытии счета по истечении 3-х лет.

По-русски: кладете в течение 3-х лет на ИИС 1 миллион рублей. Внезапно вкладываетесь в российскую теслу и за эти самые 3 года ваш 1 миллион превращается в 10! То есть имеете прибыль 10 - 1 = 9 миллионов рублей, с которой вы по законодательству должны уплатить при закрытии ИИС налог в размере 9 000 000 * 0,13 = 1 170 000 рублей. ИИС типа "Б" освобождает вас от этой необходимости.

Помимо плюсов, ИИС также имеет и минусы. У него есть 2 ограничения:

1. Для того, чтобы воспользоваться вычетами вы должны держать счет открытым не менее 3-х лет. Пока счет открыт - деньги вывести нельзя. Хотите вывести деньги - закрывайте ИИС. Но здесь нужно знать, что если вы получали вычеты (по типу "А") и закрываете счет не дождавшись 3-х лет - вычеты необходимо будет вернуть государству.

2. Сумма ежегодных взносов ограничена 1 миллионом рублей. Для большей части страны это ограничение не существенно, но "дядям с большими кошельками" это будет неудобно.

В остальном - это такой же обычный брокерский счет.

Изучив все "прелести" ИИС, я понимал, что свою собственную теслу на старте инвестирования я вряд ли раскопаю, поэтому решил, что буду вести ИИС по типу "А".

Открыл свой ИИС в июле 2017. Вместе с ним мой брокер также открыл мне обычный брокерский счет. Это распространенная практика.

Для того, чтобы вы понимали, в какой фазе рынка я открыл свои счета достаточно глянуть скрин ниже:

Счета открыты, что дальше

Первым же делом я попробовал его пополнить и отправил на него тестовые 500 рублей. Деньги дошли - канал поставок налажен. После этого я завел первые серьезные деньги - около 280к рублей.

Мне хотелось скорее во что-то вложиться и я закупил в равных долях популярные российские акции, которые у всех на слуху:

- Сбербанк (обычные акции). Купил 450 акций со средней ценой 159,8 рублей за акцию;

- Лукойл. Купил 21 акцию со средней ценой 2 870 рублей за акцию;

- ГМК Норильский никель. Купил 9 акций со средней ценой 8 450 рублей за акцию;

- МТС. Купил 260 акций со средней ценой 234,7 рублей за акцию;

- Сургутнефтегаз (акции привилегированные). Купил 200 акций со средней ценой 29,4 рубля за акцию.

На конец июля 2017 мой портфель выглядел так:

Как вы уже поняли из картинки с индексом Мосбиржи - я закупился аккурат после коррекции перед началом безудержного роста. Спустя 3,5 месяца после начала торгов, мой портфель прилично подрос - прирост составил 23% или чуть больше 63к рублей:

Состояние портфеля на конец октября 2017

"Неплохо за четверть года" - подумал я. Ведь раньше мои вклады за год давали около 6-7%, а тут же 23% и всего за 3 месяца! Это меня воодушевило! У меня как раз истекал вклад и я решил эти деньги вместо пролонгации также внести на ИИС, тем самым утроив сумму на счету.

Уже купленные акции продолжали расти, вновь поступившие деньги "жгли ляжку" и я закупался. Добирал как уже купленные компании, так и новые.

Для того, чтобы вы не думали, что я просто сотрясаю воздух и фантазирую все на лету прикладываю скрин с отчета брокера на конец 2017 года. На тот момент мой портфель выглядел следующим образом:

Скрин из отчета брокера за 2017 год. Вы удивитесь, насколько шагнул сервис брокера за последние 3 года вперед. Раньше этот отчет я заказывал из Москвы в Калининград в оригинале. Просто не было опции заказать скан-копию с синей печатью. Забирал его лично в филиале брокера в своем городе и вручную сканировал каждый лист, чтобы приложить к документации на получение налогового вычета.

Как я отбирал акции

Честно скажу, я видел мало новичков, которые приходят на биржу с четким планом действий. Обычно действия новых владельцев брокерских счетов отличаются спонтанностью, стихийностью и эмоциональностью. Так было и у меня.

Первыми моими покупками были акций тех компаний, о которых каждый россиянин слышал в той или иной мере, а некоторыми даже и сталкивался в быту:

- в Сбербанке я практически до победного держал свои сбережения;

- на Лукойле я заправлял свою ласточку;

- ежедневно пользовался связью МТС;

- ГМК НН просто был у меня на слуху. Я знал, что это один из лидеров в своей отрасли;

- Сургутнефтегаз попал в мой портфель после того, как заплатил бешенные дивиденды на свои привилегированные акции согласно уставу компании и я решил, что подобная компания не помешает в моем портфеле.

Согласно Уставу, компания выплачивает дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли РСБУ. При этом компания имеет на счетах большую накопленную валютную денежную позицию в долларах. Переоценка этих долларов при девальвации приводит к просто феерическому росту бумажной прибыли, исходя из которой и выплачиваются дивиденды. В 2015 году рубль "немного тошнило" и поэтому прибыль Сургутнефтегаза была соответствующая.

Остальные деньги я распределял уже другим образом. Так как у меня не было собственных представлений о том, как выбирать акции в свой портфель, я черпал информацию с просторов интернета: на форумах, трейдерских порталах и пр.

И как вы понимаете, там много всякого разношерстного люда, каждый из которых преследует различные цели и никогда не расскажет какие. Но этот люд довольно-таки аргументированно расскажет, почему та или иная акция недооценена и вот-вот уже готовится к "рывку" для достижения котировок к "справедливым" уровням. Я все это читал, пропускал через собственные фильтры (насколько "фильтры" новичка на фондовом рынке и околорыночном контенте могут быть дееспособны) и принимал решение о покупке акций той или иной компании.

К примеру, так мной были куплены акции ФСК ЕЭС по 0,167 рубля на простой аргументации, что акции стоят дешевле "номинала" (0,5 рубля для акций ФСК ЕЭС; номинальная стоимость акции, определяется уставом общества), а если все провода этой сетевой компании смотать и сдать на цветмет, то цена должна быть не меньше 1 рубля.

И таких историй я настрелял на целый портфель)) Но т.к. с июля 2017 года рынок в целом был растущий, я не замечал каких-то огрехов в таком подходе. Портфель рос, бумажная прибыль капала и отражалась в зеленых циферках в личном кабинете брокера.

И что же по итогу года

А то, что год я завершаю в прибыли. Портфель показывает 75,5к прибыли или 9% прироста к взносам:

- 25,5к получено дивидендами;

- 50к получено от "бумажной" переоценки портфеля.

"9% - не так уж и много" - скажете вы - "Стоит ли рисковать ради этого вкладывая на фондовом рынке?!"

Но здесь нужно сказать, что действовал я на фондовом рынке всего 6 месяцев, а деньги на счет заводил не сразу, а постепенно. Иными, словами, если переводить 75.5к прибыли в % годовых, то доходность уже выходит около 37%, что уже совсем другой коленкор!

Подводя для себя итоги заверения первого "календарного" года на фондовом рынке я прихожу к выводу, что мне нравится весь этот процесс - "инвестирование". Тогда я еще не понимал, насколько я далек был от истинного понятия этого слова.

Мне однозначно нравится разбираться во всем этом "инвестиционном" клубке. Тогда казалось, что вот он - грааль, который приносит заработок! Просто покупаешь акции и они растут! Но как говорит одна старая трейдерская поговорка:

Не надо путать собственную гениальность с бычьим (растущим) рынком!

И события 2018 года задали мне тогда приличную нервотрепку.

Но об этом уже в следующем посту - расскажу о своей первой панике на рынке и том, какие решения я принимал в роковой день, когда фондовый рынок Московский биржи валился почти на 10%!

Не переключайтесь)

***

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, я рассказываю в своем блоге.

На мой взгляд, открывать ИИС стоит либо у брокера "Тинькофф", либо у "ВТБ". В этой статье разберём плюсы и минусы обоих, сравним их и сделаем вывод, каким лучше пользоваться.

Брокер "Тинькофф".

Плюсы:

1) Не нужно ехать в банк. По моему мнению, одним из самых важных плюсов данного брокера является то, что все вопросы можно решить удалённо, через приложение. А именно: открытие и закрытие счёта, справки, W-8ben (о ней расскажу в следующих статьях). Чтобы заводить деньги на счёт понадобится банковская карточка и в "Тинькофф" её привезут на дом, в "ВТБ" же придётся сходить в отделение самому.

2) Классное приложение. И с телефона, и на компе – вы будете реально кайфовать от того, насколько удобно и красиво всё сделано.

3) Поддержка в чате. Не знаю как вы, но у меня далеко не всегда есть желание общаться по телефону с незнакомцами, поэтому чат реально выручает. Там, помимо робота, можно задать вопрос сотруднику, просто написав сообщение "Нужен человек". Также можно и позвонить, если нужно.

Минусы:

1) Большая комиссия. Да, за плюсы приходится платить. На стандартном тарифе "Инвестор" придётся отбашлять при покупке ценных бумаг целых 0,3% с суммы сделки. А потом на продаже ещё 0,3%, ну вы поняли...

Мне видится это единственным минусом, заслуживающим внимания.

Брокер "ВТБ".

Плюсы:

1) Маленькая комиссия. Комиссия брокера 0,05% + комиссия биржи 0,01%. Итого, всего-то 0,06% на покупку и столько же на продажу.

2) Отделения банка. Они, как минимум, есть. Если вы не доверяете банкам, у которых нет своих офлайновых отделений в нормальном доступе, то этот брокер для вас.

Минусы:

1) В отделение придётся прийти. А ещё в очереди постоять, прежде чем открыть основной счёт и получить карточку. Но если обычный счёт у вас уже есть, то брокерский счёт и ИИС вы сможете открыть онлайн.

Карточку вы тоже можете оформить онлайн (и лучше так и сделать, чтобы не терять время на "походы"), но получить её всё-таки придётся в отделении банка.

2) Неудобный терминал на компьютере. Если мобильное приложение в последние годы банк существенно доработал (и постоянно дорабатывает), то работа через сайт на компе это что-то. Как-будто я в двухтысячные вернулся, с его непонятными "деревянными" программами.

Разобраться можно, с помощью метода "научного тыка" и "такой-то матери".

3) Нет нормального чата. Только бестолковый робот. Так что можно сразу звонить на горячую линию, там вас "помаринуют" ожиданием и, вполне возможно, посоветуют обратиться в отделение банка, потому что без вашего личного обращения решить некоторые важные задачи не могут, в силу должностной инструкции.

Вывод:

Можно сэкономить на комиссии, пользуясь услугами брокера "ВТБ". Но можно также потратить лишнее время и нервы, при работе с его компьютерной версией терминала, а также возможно придётся ходить в отделения банка.

В "Тинькофф" вы потратите больше на комиссии, но насладитесь работой компьютерного терминала, удобством графиков и красотой дизайна. А так же решите все свои вопросы онлайн, можно даже через чат. Также там есть что-то типа своей соц.сети для инвесторов, под названием "Пульс", где можно поделиться своими успехами или попросить совет.

Думаю, стоит посчитать каждому отдельно для себя, сколько у него уйдёт в среднем на комиссии с определённой суммы, при этом не забывать, сколько он мог заработать в тот день, который он потратил на поход в банк (или может быть даже дни, если походов будет несколько).

Если остались вопросы, то напишите их в комментариях и я постараюсь на них ответить.

Что опять случилось такого в мире? Звонки с предложением кредитных карт превратились в звонки по открытию брокерских счетов. Большинство людей в кабале кредитов, так ещё один метод по выкачиванию денег придумали. Или я чего-то не понимаю?

Если ты занимаешься финансами или интересуешься этой тематикой, тогда ладно. Но зачем каждой домохозяйке нужны акции. Помнится (не дословно), что один американский финансист продал все акции перед "великой депрессией", когда узнал что ими интересуются чуть ли не каждый чистильщик обуви и не прогадал. Мы решили повторить?

Хотелось бы услышать ваше мнение ребята. Может я действительно не прав и нужно каждого человека вовлекать в это? Звонки всё настойчивее, такое ощущение, что если не успеть к какому-то сроку, то всё рухнет.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Привет, Пикабу!

Данная статья содержит много буков. Если впадлу читать - просто листай дальше. Появился интерес - вот первая ее часть, где я глаголю за отличия инвестирования от спекуляции.

Дисклеймер: это не инвестиционный совет, не правила жизни и не учебное пособие. За несколько лет опыта работы, чтения книг по экономике, финансам, бизнесу, бух учёту, и прохождения программ зарубежом, у меня накопились знания, которыми я бы хотел поделиться со всеми, кто хочет читать. Только ты отвечаешь за свой капитал. Любое вложение несет свой риск, за который в ответе только ты.

И еще, если у тебя есть своё мнение, то выражай его смело. Я не буду ни с кем спорить и ничего доказывать. У каждого свой подход, для каждого он работает.

Приступим: Миф второй: сосед говна не посоветует.

Очень часто слышу как люди покупают ценные бумаги (чаще всего вкладывают все свои накопления) по принципу "ребята с банка точно знают. Они же обещают мне 100500% возврат не просто так," или даже проще: "это его/её работа".

Сказать, что подобное утверждение ошибочно, значит просто промолчать. Ребята с банка (чаще всего "брокер" или "финансовый консультант"), особенно те, что продают вам акции, облигации или банковские продукты, заинтересованы в прибыли. Я думаю, что для тебя, дорогой читатель, не секрет, что банк-это коммерческая структура. У любой коммерческой структуры только одна цель - извлечение прибыли. Каким бы ни был мил парень или девушка за кассой, он или она на работе, и любое твое решение "купить или продать" выражается в их зарплату, а для банка в выручку. Более того, чем крупнее банк/финансовая структура, тем чаще там встречаются "нормы по продажам". При чём, это могут быть просто суммы, но видел я и такие нормы, как "продать 10000 акций АБВ и 20000 ЁЖЗ к закрытию второго квартала". То есть, активы могут быть как хорошими так и плохими, ключевая составляющая - продать. И не важно кому-важно сколько. Причём, происходить это может довольно радикально (смотри видео ниже).

Это может прозвучать агрессивно, но с опытом, у меня складывается ощущение, что брокерские конторы или банки, предлагающие операции с ценными бумагами - это как Робин Гуд наоборот: они хотят забрать деньги у бедных, чтобы раздать их богатым. Еще разок, никого оскорбить не хочу, просто так уж повелось. Похожая ситуация не только в РФ, так во всём мире, включая США (наверное, оттуда и пошло) и Европу (там это лучше отрегулировано, но всё равно).

Более того, читать рекоммендации в приложениях, типа Yahoo или Investing тоже довольно глупая затея. Во-первых, все эти обсуждения написаны людьми, очень часто, имеющими довольно абстрактные представления об инвестировании. Во-вторых, каждый аналитик имеет своё видение, и оно не всегда единственно-правильное.

Рейтинговые агентства и новостные издания - это тоже бизнес. Тут история еще интереснее и я её немного разовью:

1) Рейтинговые агентства.

Это бизнес и бизнес довольно прибыльный. Их клиенты, чаще всего - инвестиционные банкиры и брокерские дома. Иными словами, кроме борьбы за прибыль, у них еще и борьба за каждого клиента. РА стали поводом для обсуждения после кризиса 2008 года, так как они ставили высокий рейтинг ипотечным облигациям (из-за них и начался кризис), лишь бы угодить клиенту. Их можно понять (конкуренция будь здоров), но нельзя простить (облигации были тем еще говном). К примеру, в Нью-Йорке, офис Moody's прямо через дорогу от офиса Standard & Poor's. Так что если банкиру не дали рейтинг высокой надежности в одном, он может забрать деньги и перейти дорогу. Это правда для облигаций и для акций (для акций могут поставить strong buy/buy/hold/sell/strong sell). Хорошо проиллюстрирована данная ситуация в моём любимом фильме, отрывок из которого ниже.

2) Новостные издания

Эти дают рекомендации довольно редко, но случается. Нет, у них нет клиентов, и прибыли от рекоммендации они не извлекут. Интересно то, что новостные издания - дело не очень прибыльное, поэтому, чаще всего их покупают серьезные пацаны, чтобы толкать свои идеи и инициативы. Кстати, серьезные пацаны, почти все, являются крупными инвесторами. Так что если вы серьезный пацан или пацанка, у вас солидный портфель и крупное, не очень прибыльное издание, у вас как бы есть натуральная инициатива попихать хорошего материала про бизнес, ценная бумага которого у вас есть (очень круто экономика инициатив описана вот тут). Надо признать, такой мув не даст большого выхлопа, но как мы все знаем, журналистика - вторая древнейшая профессия.

Часто люди склонны покупать то, что покупает крупный инвестор. Хороший пример этому - сказ о том, как Уоррен Баффет покупал NYSE:GOLD. Такая стратегия вполне может быть рабочей, но! Мы узнаем о том, что они что-то покупают и что-то продают только после того, как они отчитаются об этом. Отчитываются они раз в квартал. Так что вы можете купить либо слишком дорого, либо продать слишком поздно. Кроме того, такие инвесторы тоже люди и тоже совершают ошибки (человек, который заработал почти 400 миллионов долларов на кризисе 2008, потерял 40% вложившись в NYSE:GME).

Что же делать и как теперь жить?

Очень просто: довериться своему анализу (не интуиции, не инстинкту, анализу). Хорошие сделки лежат у нас прямо перед носом. Приведу несколько личных примеров из сделок, которые я заключил в прошлом году: NASDAQ:WDC и NYSE:LEVI.

NASDAQ: WDC, возврат 45%.

Когда-то давно (еще перед великой пандемией) я купил себе жесткий диск на 1ТB. Так как я хочу тратить деньги рационально, я провел примерно неделю в поисках того, что удовлетворит мои запросы за лучшую цену. Я прошелестил кучу страниц и форумов, пока не пришел к выводу, что лучшее для меня предложение - это Western Digital. Заказать было не просто (ждал почти 2 недели с Amazon), но когда получил был доволен и счастлив. Крайне много форумов и отзывов были восторженными комментариями данного продукта, вдобавок, людей начали переводить на удалёнку и многим потребовались дополнительные объёмы памяти (про это я тоже узнал с форумов). Я это заметил и решил, что надо бы посмотреть на финансовую отчетность WDC и их конкурентов. Сравнил, изучил, понял, купил.

NYSE: LEVI, возврат 67%.

Эта сделка крутилась вокруг меня долго. Я смотрел на них еще в 2019, но как-то не очень они меня привлекали. Цена была слишком высокой, так что я их игнорил, но было кое-что, что меня в них зацепило, а именно сильный бренд. Одна моя знакомая, как-то раз взяла кредит и, кроме всего прочего, купила пару левиков, так как в них "можно ходить лет 5". Уже в том году, на чёрную пятницу, я заметил, что их джинсу разобрали быстрее, чем всё остальное в магазине, но очередь как будто не уходила. В итоге, в марте, как только цена на акцию опустилась до привлекательного для меня уровня, было принято решение брать (предварительно проведя анализ!). Даже несмотря на пандемию, компания сохранила чистую прибыль за счёт онлайн заказов. Вот это действительно сильный бренд.

Кстати, в обоих случаях, рейтинговые агентства ставили оценку HOLD для обеих компаний. Так что вот вам явный пример того, что слушать их нужно в половину уха.

Подытожим:

Когда ты полагаешься на своего брокера или финансового аналитика, ты полагаешься на конфликт интересов. У вас, по натуре, разные цели на фондовом рынке. Читать обзоры и рекомендации на ценные бумаги тоже чревато последствиями: тот кто их пишет может совершить свои ошибки (чаще всего это тоже люди, которые выполняют свою работу; сами эти рекомендатели могут не инвестировать в то, что рекомендуют) или преследовать иные цели. Интересные сделки могут быть найдены где угодно, главное - это изучить компанию, её конкурентов и индустрию. Если не хочешь тратить на это время - покупай индексы или доли в фондах (ETF, Index Fund, Mutual Fund).

Хорошее упражнение:

Перед тем как купить какую-либо ценную бумагу, попробуй за 3 минуты объяснить самому младшему (который умеет говорить) в своей семье, почему именно эта акция (или облигация) привлекательна по текущей цене, почему её стоит держать в течение пяти лет и чем этот конкретный бизнес отличается от конкурентов. Если младший(ая) остался в раздумиях - попробуй пересмотреть свои аргументы (и свой анализ). Если младший(ая) полон(а) энтузиазма - бери.

Спасибо, что дочитал(а) до конца. Буду рад любой точке зрения, но не на каждую отвечу. В качестве презента, лови видео от Питера Линча, который высказывает похожую точку зрения.