Ответ на пост «Банки позволяют пользоваться своими деньгами бесплатно по 3 месяца по кредитке. А чем в тут подвох-то вообще?»

Очередная страшилка, что по кредитке банк спит и видит как загнать клиента в долги. Ниже даю реальный ответ на вопрос «на чем же зарабатывают банки выдавая кредитки с большим льготным периодом»

Способов заработка у банка есть несколько.

Способ первый - получить часть комиссии за безналичную операцию по карте.

За каждую операцию по терминалу оплаты в магазине с продавца списывается комиссия, в среднем это ≈ 2%. Эта комиссия делится на троих:

-платежную систему(виза, мастеркард, мир и тд)

-банк, установивший терминал

-банк, выпустивший карту

Собственно по этой причине льготный период в большинстве случаев распространяется только на безнал. Банк банально на этом зарабатывает.

Способ второй - кэшбек от партнеров.

Вы же не думали, что кэшбек 15% за покупку в условном мвидео вам платит банк исключительно из любви к своему клиенту?) за это платит магазин. Когда у банка становится достаточно много клиентов он начинает предлагать крупным сетям стать его «партнером». Банк рекламирует его среди своих клиентов посредством кэшбека, а партнер возмещает этот кэшбек и платит банку пару копеек за «рекламу».

Способ третий - классические комиссии.

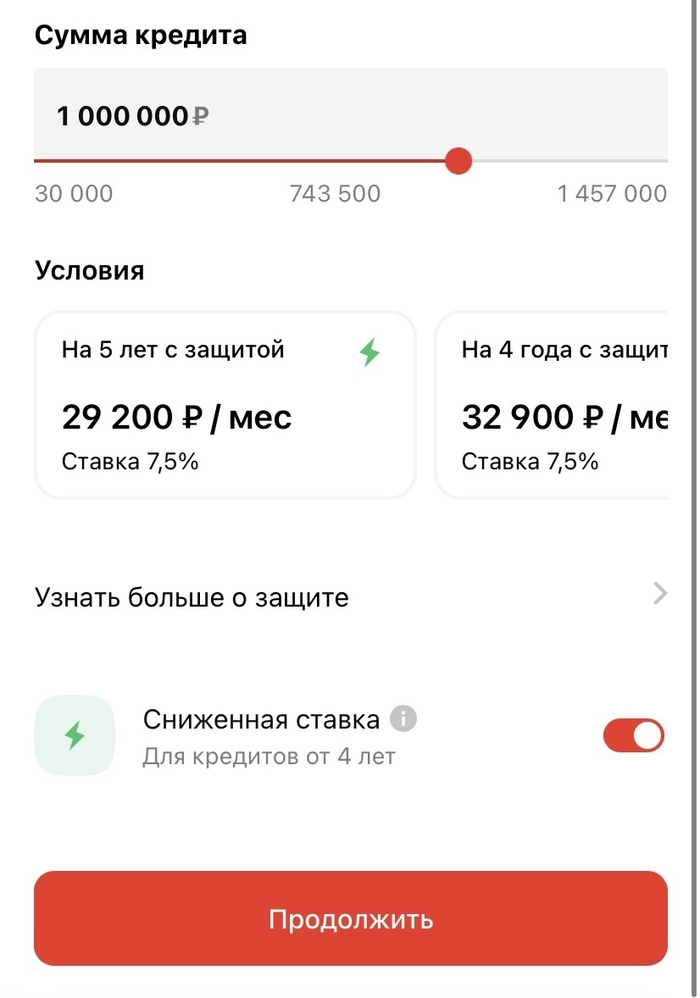

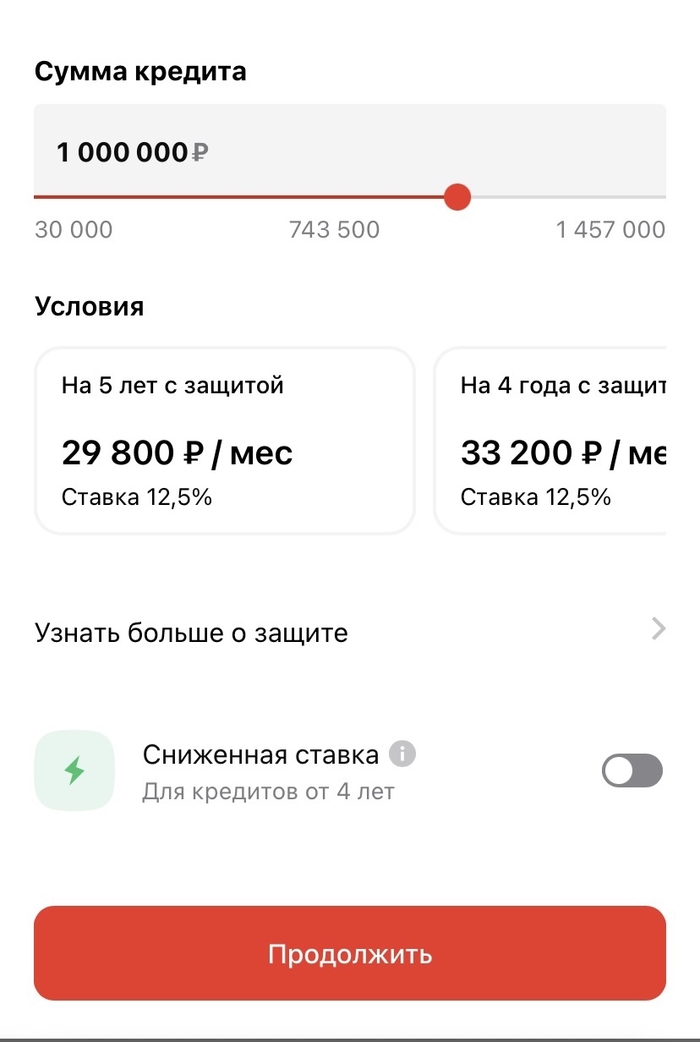

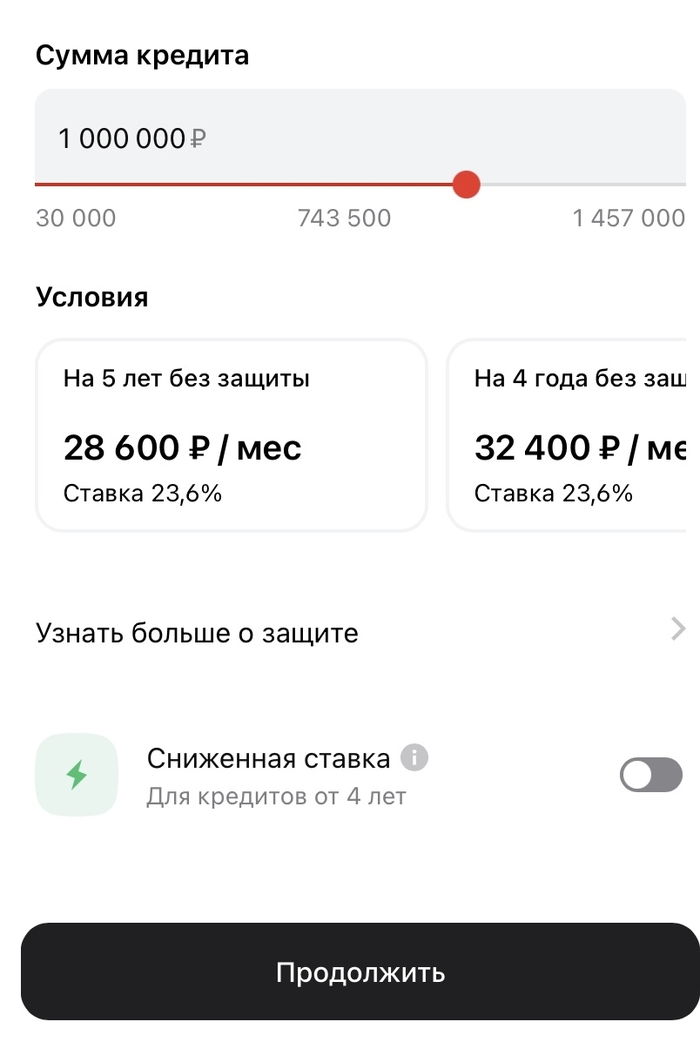

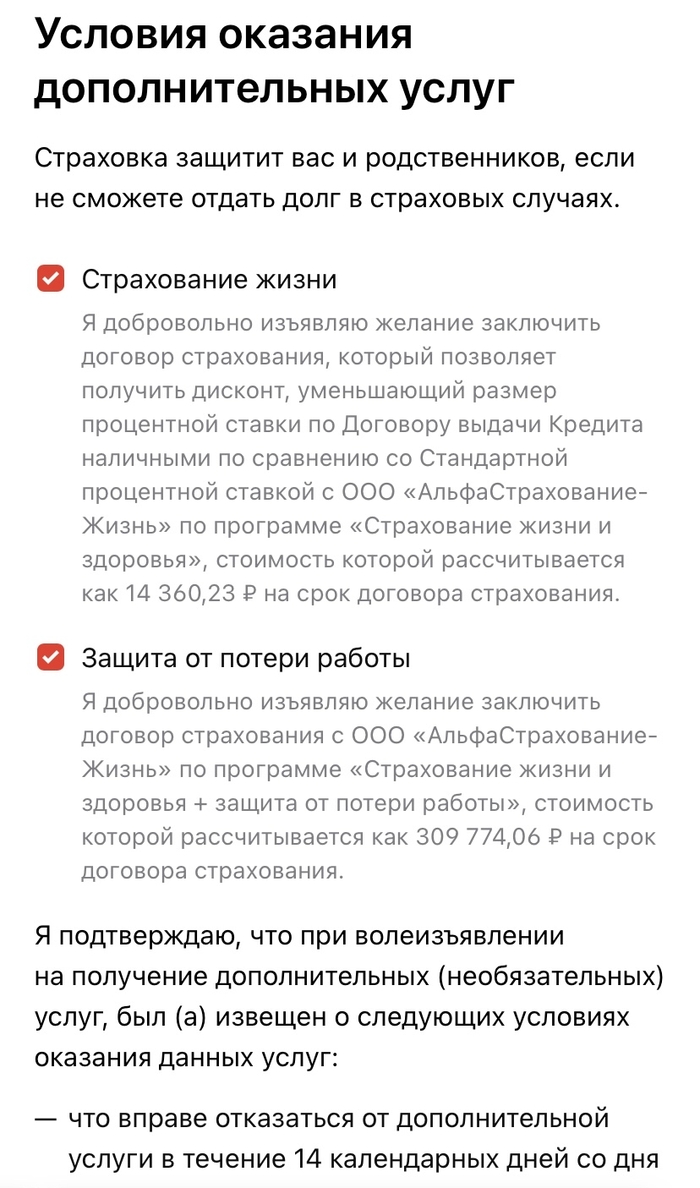

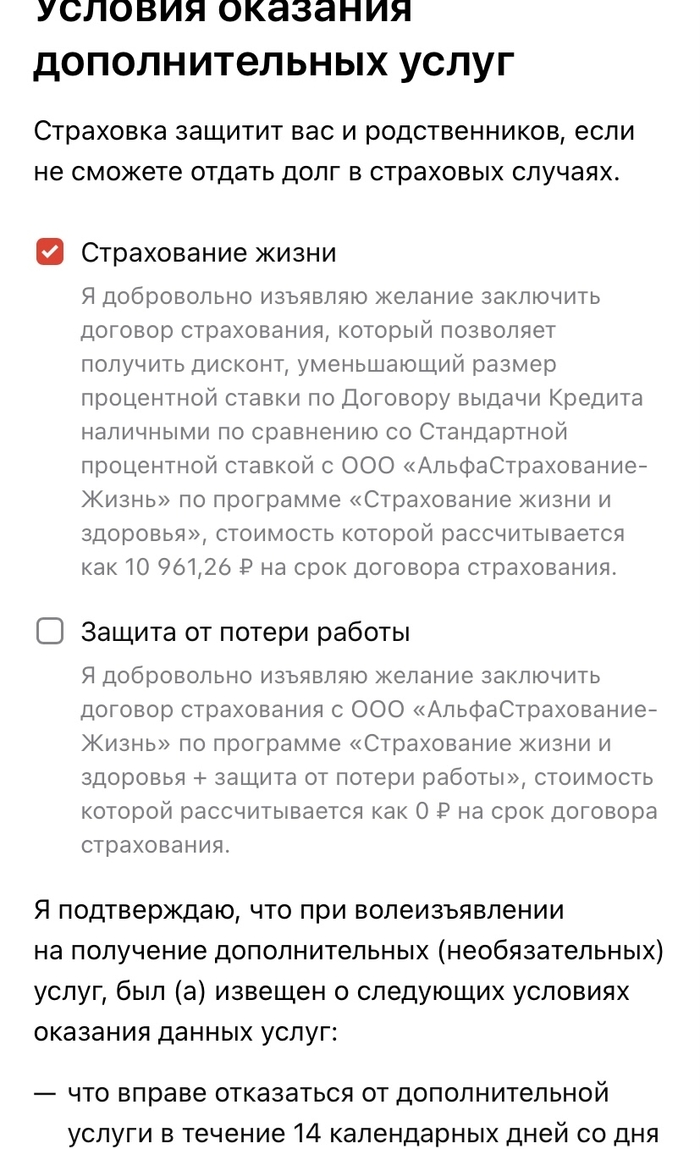

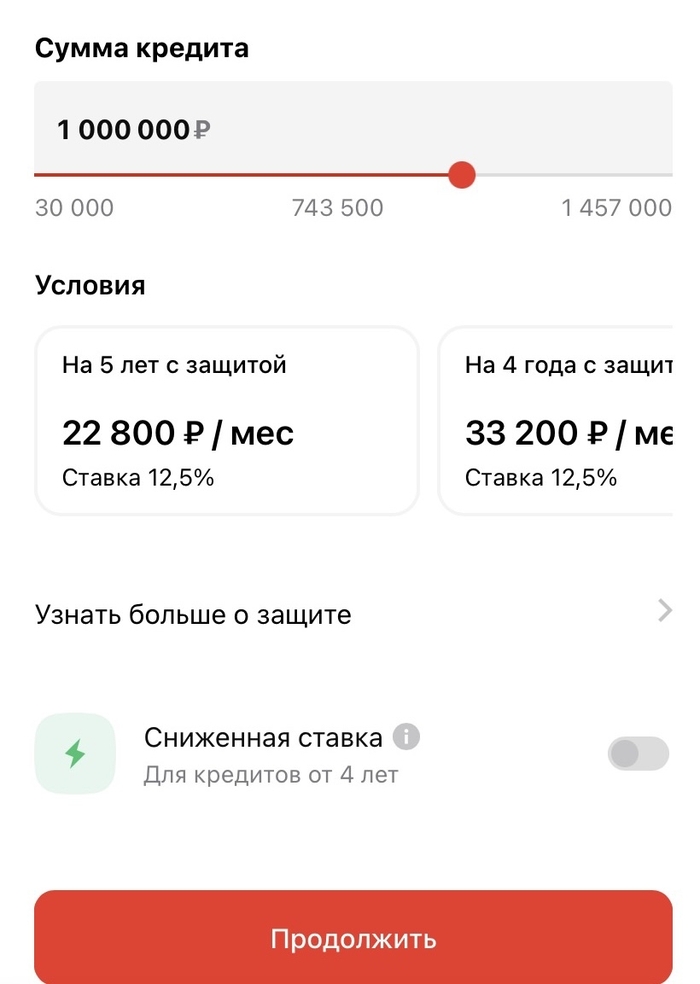

Это различного рода смс-оповещения, комиссия за годовое обслуживание карты, комиссия за справки, страховки и прочее. Сюда же запихнем комиссии за перевод в рассрочку/продление льготного периода на отдельные покупки.

Способ четвертый - «затянуть» клиента на обслуживание полностью.

Если у вас есть кредитка, значит где-то есть и дебетовка, а значит есть и зарплата, а значит на дебетовой карте что-то да лежит(ну и покупки с нее, опять же). Банк заработает с ваших «бесплатных» остатков по карте, депозитах и прочем. Возможно даже выдать кредит, как действующему клиенту. Кредитка неплохой способ затянуть клиента в банк на обслуживание и банк на это рассчитывает.

Это собственно 4 способа дохода на которые банк рассчитывает. Они несут в себе околонулевые риски, при этом давая максимум профита.

Вопреки расхожему мнению проценты по кредитке банку не особо интересны. Это в первую очередь сигнал для банка, что у клиента «что-то пошло не так», а значит есть риск вылета на просрочку, суды, жалобы и тд и тп.

ПыСы. Безусловно, есть хитровыебанные банки, которые в кредитку пихают дополнительные комиссии, вроде комиссии за активацию льготного периода. Но для этого у нас есть глаза, чтобы вовремя прочитать о наличии такой комиссии и не брать такую карту.