Яндекс отчитался за II кв. 2025 г. — убыточность бизнес юнитов сократилась, но главный сегмент прирос на цифры инфляции. Дивиденды?

📱 Яндекс отчитался за II квартал 2025 г. Финансовые результаты эмитента продолжают улучшаться, например, EBITDA удивила многих, но за такой прорыв стоит благодарить убыточный сегмент, который "копил" убытки двойными темпами, а тут по воле "случая" сократил свою убыточность:

💬 Выручка: II кв. 332,5₽ млрд (+33% г/г), I п. 639₽ млрд (+34% г/г)

💬 Скоррект. EBITDA: II кв. 66₽ млрд (+39% г/г), I п. 114,9₽ млрд (+35% г/г)

💬 Скоррект. чистая прибыль: II кв. 30,4₽ млрд (+34% г/г), I п. 43,2₽ млрд (-2% г/г)

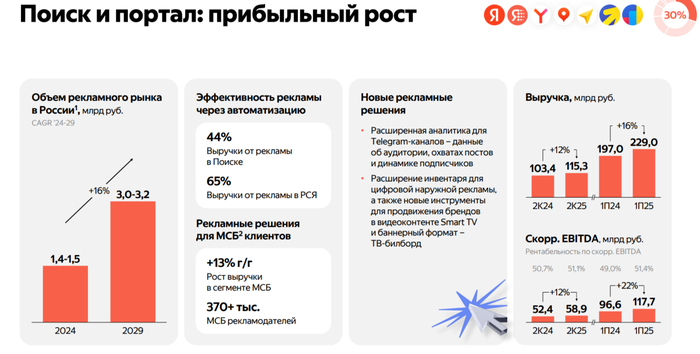

📱 Сегмент поиск и портал остаётся основным добытчиком прибыли для компании, EBITDA — 58,9₽ млрд (+12% г/г). Рентабельность скоррект. показателя EBITDA увеличилась до 51,1% (+0,4 п.п. г/г). По сути рост случился на инфляционные цифры, происходит это из-за высокой ключевой ставки и жёсткой ДКП, компании в первую очередь сокращают рекламные бюджеты.

📱 Объединённый сегмент: райдтех, электронная коммерция и доставка. Объединение произошло, чтобы скрыть убыточность электронной коммерции и доставки, ранее Яндекс не раскрывал полноценно этот сегмент, а представлял общую EBITDу. Направление райдтеха (такси, самокаты и каршеринг) тянет всех наверх — EBITDA: 25,1₽ млрд (+25% г/г), а вот электронная коммерция (маркет, лавка и еда) — EBITDA: -11,4₽ млрд (+8% г/г) и доставка убыточны уже на протяжении долгого периода — EBITDA: -1₽ млрд (+34% г/г). Стоит признать, что убытки в электронной коммерции снизились относительно прошлого квартала.

📱 Сегмент плюс и развлекательные сервисы больше года, как безубыточен, EBITDA: 2,5₽ млрд (год назад +0,3₽ млрд). Рост обусловлен увеличением на 51% год к году доходов от продаж подписки Яндекс Плюс и среднего дохода на пользователя, а также благодаря оптимизации маркетинговых и операционных расходов.

📱 Сегмент сервисы и объявления убыточен, EBITDA: -0,8₽ млрд (-22% г/г), это связано с динамикой продаж Авто.ру на фоне продолжающегося спада на рынке автомобилей, у Путешествий, наоборот, рост маржинальности.

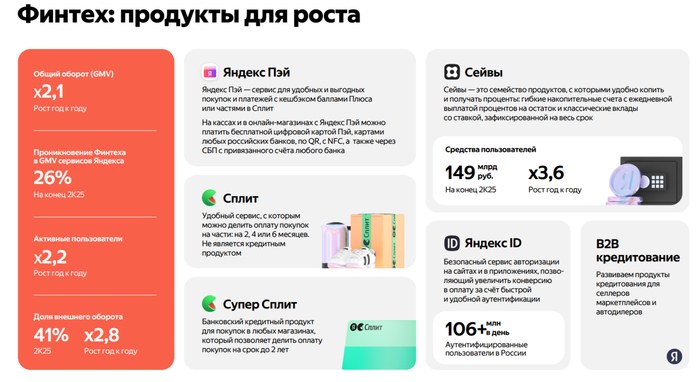

📱 Сегмент прочие бизнес юниты и инициативы убыточен — EBITDA: -8,2₽ млрд (-42% г/г), но выручка данного сегмента выросла в 2 раза по сравнению с 2024 г., а убыток по EBITDa сократился в 2,5 раза по сравнению с прошлым кварталом (начиная с 2022 г. убыток рос двойными темпами, если раньше он был по ~3₽ млрд в кв., в 2024 г. +10₽ млрд, то в IV кв. 2024 г. и уже в I кв. 2025 г. 20₽ млрд). Облако, ИИ и станции Алисы начали приносить свои плоды, тот же финтех (Яндекс Банк) растёт трёхкратными темпами в выручке.

📱 Чистая прибыль за II кв. 2025 г. составила 16,2₽ млрд (год назад убыток в 31,8₽ млрд), но её корректируют на вознаграждение на основе акций сотрудникам (+11,5₽ млрд), курсовые разницы (+3,1₽ млрд) и налоговый эффект (-0,4₽ млрд). Стоит отметить, что расходы по вознаграждению сотрудников сокращаются, как от квартала к кварталу (I кв. — 16,5₽ млрд), так и от года к году (I п. — 28₽ млрд, -47% г/г). Но всё же удивляет, то, что 31 июля СД должен был рекомендовать 80₽ в виде дивидендов за I п. 2025 г., на это потратят ~30₽ млрд (почти столько же, сколько и на вознаграждение), а ещё у компании есть дебютные облигации на 40₽ млрд, ставка купона: КС+1,7% (сокращение долговой нагрузки не витает в воздухе?).

📱 OCF незначительно сократился до 50,7₽ млрд (-2,9% г/г), слова благодарности Яндекс Банку (клиентские депозиты 39,3₽ млрд vs. 24,2₽ млрд годом ранее), CAPEX 23,1₽ млрд (+2,7% г/г), как итог FCF составил 23,6₽ млрд (-10,3% г/г). Деньги на выплату дивидендов у компании почти имеются (FCF I п. — 26,1₽ млрд).

📌 Менеджмент сохраняет свой прогноз по скоррект. EBITDA в 2025 г. составит не менее 250₽ млрд, но проблема в том, что большая часть уйдёт на вознаграждения, инвестиции и обслуживание долга (долг составляет 249,7₽ млрд, % расходы увеличились более, чем в 2 раза — 16,2₽ млрд), поэтому ожидать сверх дивидендов в будущем не стоит.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor