Чистая прибыль банковского сектора за 2023 г. — 3,3 трлн, провал по прибыли в декабре указывает на то, что ужесточение ДКП начало работать

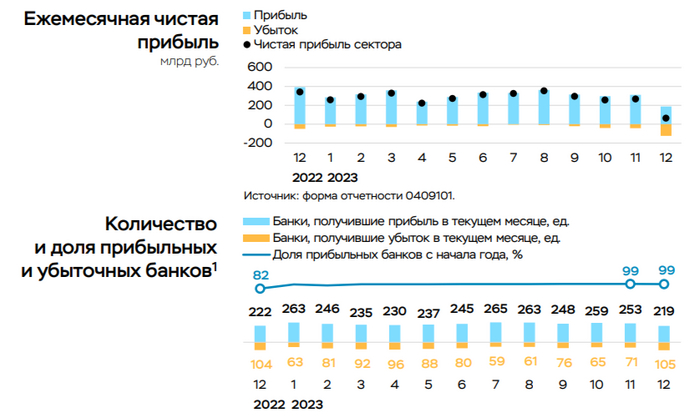

💳 По данным ЦБ, в декабре прибыль банков составила 64₽ млрд (ROE — 5,5% в годовом выражении), это в 4 раза ниже, чем месяцем ранее — 268₽ млрд. За 2023 г. банковский сектор заработал — 3,3₽ трлн, рекордный результат, предыдущий рекорд был поставлен в 2021 г. — 2,4₽ трлн. Как вы понимаете темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок. Всплеск спроса в ипотеке с господдержкой (выдача рыночной ипотеки снизилась на 30%, а с господдержкой возросла на 17,5% в декабре) связан с корректировкой параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), потребители старались взять ипотеку по старым условиям. Данные параметры явно отразятся на прибыли банков в будущем, подождём отчётов за I-II квартал 2024 г. Теперь же перейдём к интересным моментам из отчёта:

🟣 На балансе банков отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка (~112₽ млрд, банк Открытие).

🟣 В декабре прибыль снизилась из-за роста отчислений в резервы (240₽ млрд в декабре по сравнению с 133₽ млрд в ноябре), в основном из-за признания потерь по старым проблемным корпоративным кредитам и прочим требованиям. Также на прибыль повлиял традиционный для конца года рост операционных расходов (352₽ млрд +38% м/м), в том числе из-за выплат премий и высоких расходов на рекламу.

🟣 Количество прибыльных банков снизилось по сравнению с ноябрём (219, или 68% от общего числа, в ноябре 252 и 78% соответственно). По итогам года количество прибыльных банков составило 292 (90%) с долей в активах сектора 99%.

🏦 Изучая отчёт Сбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки уже не на тех уровнях — 467₽ млрд (в предыдущие месяцы — 451₽ млрд, 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов чувствительно снижается — 173₽ млрд (в предыдущие месяцы — 248₽ млрд, 248₽ млрд, 260₽ млрд). Но это не отменяет того, что дивиденды от Сбербанка всё же придут, на них рассчитывает государства, и они уже заложены в бюджете, банк заработал 1,5₽ трлн чистой прибыли, значит на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию. Что же насчёт ВТБ, то в ноябре банк сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце, похоже, миноритариям ещё 3 года не увидеть дивидендных выплат (ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн).

📌 С учётом увеличения ставки, ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Нефть в треугольнике

Доброе утро, коллеги.

Нефть Brent вчера скорректировалась ниже уровня 80 долларов за баррель на новостях о прекращении огня между Израилем и Газой, что, видимо, послужило переходу Индекса Мосбиржи в красную зону сегодня.

На данный момент, нефть находится в восходящем треугольнике. На мой взгляд, пока сырье не закрепилось ниже треугольника, не стоит ожидать сильной коррекции в акциях нефтяников Лукойл, Роснефть, Татнефть, Газпром нефть.

Всем успешных торгов.

График дневные свечи

Купон в Магнит Косметик -30% для всех

Скидка 30% на один товар по белому ценнику из чека в магазинах. Если найдёте несколько товаров, то можете попросить кассира разбить покупку на несколько чеков и на каждый товар будет скидка.

Купон можно использовать неограниченное количество раз в период действия акции. В магазине очень много косметики с белыми ценниками!

Работает всего 3 дня с 2 февраля по 4 февраля включительно!

Показать полностью

1

Акции, которые нам нравятсяИ это не про молочко по акции в Пятёрочке...

Мы специализируемся на разборе облигаций и отбираем 💎 среди 🚮! Но мы не всегда вкладывали в фикс. Когда-то наш портфель был под завязку набит акциями. И есть компании, которые мы очень любим, и обязательно снова купим...

Сбербанк

Сбербанк никогда не страшно покупать. Одна из лучших историй роста на рынке. И одна из самых эффективный компаний в России. Команда Грефа проделала уникальную работу по превращению большой неповоротливой машины в эффективный современный банк. Сбер – это прокси на российскую экономику: хорошо экономике = хорошо Сберу, и наоборот.

Если вы вкладываетесь в Сбер - не поленитесь прочесть книгу "Слон на танцполе" - вы лучше поймете Грефа, и увидите банк до и после

Лукойл

Крупнейшая частная нефтяная компания. Особая ценность была в том, что половина акций в свободном обращении и менеджмент был замотивирован работать эффективно. Сама нефтянка нравилась тем, что в какой-то степени она защищена от падения цен на нефть, как бы странно это ни казалось. Условно: при дорогой нефти – сверхдоходы забирает государство; а при дешевой нефти– падение рубля компенсирует недостающие доходы. Мы раскрыли мысль здесь, с примерами.

Газпромнефть

Несмотря на сильную зависимость от Газпрома, в бизнесе ГПНефти меньше политики. Плюс, эффективный менеджмент. За 15 лет компания перевыполнила свои амбициозные цели и стала компанией №3, уступая Лукойлу совсем чуть-чуть

АФК Система

Система – фабрика IPO, конвейер новых интересных компаний-претендентов на биржу. АФК подарила нам МТС, Детский мир, Сегежу, Озон, Эталон, и даже Башнефть. На подходе Cosmos, Степь, МЕДСИ, Биннофарм, Аренза, Профи.ру, и другие...

Не все было просто: компания пережила не один кризис, да и сейчас высокий долг и высокие ставки ограничивают развитие… Но мы же верим, что ключевую снизят?😅

Озон

Озон уже изменил интернет торговлю, и вскоре изменит мир (наш мир, в пределах 1/6 части суши). Выйдя на IPO, компания получила свыше 100 млрд свежих денег – это карт бланш на развитие. С тех пор, оборот вырос в 5 раз, а EBITDA из глубоко отрицательной вышла в ноль. Скептики могут посмотреть, как «перевернулся» финрез Делимобиля. С Озоном будет также. Все: от батареек до стиральных машин, от свежего батона до торта - будем покупать в интернете. Вайлдберриз, держись!

Полюс Золото

Пристальное внимание на компанию мы обратили, когда разбирали IPO ЮГК. Оказалось, что у Полюс Золота самая низкая в мире (!) себестоимость добычи😳. Если золото упадет в цене в 3 раза, и каждый производитель на планете будет в убытках – Полюс Золото останется прибыльным

Тинькофф

Фантастическая компания. Потрясающая история роста.

2006 год. Среди друзей-банкиров поначалу никто не воспринимал Тинькофф за банк: без отделений, в каком-то онлайне, в руководстве никого из классических банковских топов. Теперь их карты есть у всех. Это самый удобный банк (на наш взгляд), и самый классный брокер (после ухода Открытие-Брокер). А маржинальность - даже выше Сберовской (на аренде то экономят 😉)

Подводя итог, и оглядываясь на эти достойнейшие названия, стоит обсудить и риски:

Налоговые риски: 4 из 8 компаний – ресурсные. А это значит, что в какой-то степени они народное достояние😝. Государство может менять налог на добычу, экспортные пошлины, да и вообще запретить экспорт в отдельных случаях.

Риски управления: «рыба гниет с головы», и наоборот это тоже работает. Многие великие компании являются великими из-за нескольких людей. И всегда есть риск, что эти люди покинут компанию. Многие успевают выстроить систему (как Сбер), которую уже сложно сломать. Но не все

И другие риски: страновые, регуляторные, ссанкционные, риски ликвидности…

Disclaimer: список выше – это не рекомендация к покупке, это компании с эффективным бизнесом. Покупать, или нет – всегда вопрос цены. С текущими высокими ставками нам комфортно в облигациях. Но вернется тот день, когда мы снова будет отбирать акции. И начнем именно с этого списка.

Читайте нас в канале Кот.Финанс

Показать полностью

10

Стратегия от БКС

Часть 3.

🎄Сектор: недвижимость.

Фавориты: Эталон, Самолет. Взгляд на сектор – позитивный. Наверно самый позитивный из всех брокеров и инвест домов. Возможные изменения льготный программы могут оказать значимое влияние на рынок первичной недвижимости в 2024 г. Поэтому и возникает вопрос – стоит ли отдавать предпочтение данному сектору?

Пик. ПИК возобновил раскрытие финансовой отчетности, опубликовав результаты за 1П23 по МСФО. Возможно даже скоро начнут платить дивиденды.

Самолет. Лидер по стройкам в Москве и по земельному банку. Драйверы роста: История роста, поддержка от обратного выкупа акций, включение в индекс. Риски: Замедление в экономике, снижение спроса.

Про Самолет писал недавно. Планирую участвовать в новом размещении облигаций. https://t.me/pensioner30/6078

ЛСР. ЛСР показывает хороший рост продаж в 2023 г., что должно найти отражение в финансовых результатах по МСФО. Возможно заплатят дивиденды за 23 год.

Эталон. Региональная экспансия — часть Стратегии-2024 Эталона. И компания хорошо с ней справляется. В 3К23 продажи выросли до 156 тыс. кв. м (+133% г/г, +41 к/к). В денежном выражении продажи составили RUB 31.2 млрд (+134% г/г, +52% к/к).Риски: Сдержанный спрос из-за роста процентных ставок. Это касается всех застройщиков.

🎄IT-сектор и телекоммуникация.

Фавориты: HeadHunter.

Яндекс. Сильные финансовые перспективы ограничены неопределенностью обсуждаемых корпоративных изменений. Яндекс показал значительный рост выручки (+54% г/г) и скорректированной EBITDA (+36%) по итогам 9М23. Риски: Потенциальные изменения в корпоративной и управленческой структуре — неопределенность, переезд в РФ.

ВК. Тренд на цифровизацию. Рост доли на рынке рекламы РФ за счет зарубежных игроков. Рост выручки, в том числе за счет консолидации Дзен. Риски: снижение маржинальности.

Озон. Нейтральный взгляд. История роста и улучшения рентабельности долгосрочно, но давление на маржу среднесрочно. Ozon — по-прежнему хорошая возможность сделать ставку на рост рынка электронной коммерции в России. Риски: конкуренция, регулирование, зарубежная прописка.

МТС. Относительная устойчивость к слабой макроконъюнктуре, стабильная дивидендная история. Риски: сложности с закупкой оборудования, регуляторная неопределенность.

HeadHunter. Прогноз до 4000 р. Компания остается одним из ключевых бенефициаров роста конкуренции за персонал в России, что позитивно отразилось на финансовых результатах за 9М23. Компания находится в процессе редомициляции в РФ, что может временно негативно сказаться на котировках, но снимет препоны для дивидендов, которые компания ранее платила. Риски: редомициляция – временное снижение котировок, регулирование, конкуренция.

АФК Система. Снижение прогнозов. Драйверы роста: дивиденды и снижение долга, новые IPO, рост стоимости публичных активов. Риски: санкции, макроэкономическая и регуляторная неопределенность.

Ростелеком. Относительная устойчивость к неопределенности в экономике, долгая история дивидендов, но с невысокой доходностью. Риски: рост стоимости оборудования ( это имеет отношение ко всем телекомам). Из плюсов: за 23 год див доходность может быть выше 10 процентов.

Позитив. Драйверы: Обязательный переход на отечественное ПО в области кибербезопасности . Сотрудники компании — акционеры, дивидендная история.По прогнозам ожидается рост прибыли, выручки в 2024 году. Но ...

Слабые результаты за 9М23 вызывают вопросы, может ли компания наращивать выручку и чистую прибыль. Не понятно что будет сильнее: ожидания или реальность).

💡 Астра. Негативный прогноз. Наблюдается замедление роста выручки, снижение прибыли. Хотя по отгрузкам там все хорошо, рост на 75 процентов. Будем смотреть фин показатели за 23 год. Возможно БКС немного погорячились.

Вот такие прогнозы от БКС. Согласны с ними?

#бкс #стратегия #недвижимость #it

Показать полностью

1

Свежие скидки на все случаи жизни!!! Февраль 2024

Яндекс Еда из Ресторанов

TOG4JD0I - скидка 20%;

TWNZV9KC - скидка 300 ₽.

Сбермаркет

mdvk5u8w6 - скидка 1000₽ на первый заказ от 3000₽

kkobz2nxg - скидка 30% на первый заказ от 1500₽

Лента Онлайн

SNOW1434 - 25% от 1800 ₽ на первые два заказа + бесплатная доставка.

Не суммируется со скидками, максимальная сумма скидки 1000 ₽

АШАН

PFPSG4U - скидка 20% от 3 000₽ на первый заказ

PFQAE7Y - скидка 10% от 4 000₽ на любой заказ

Самокат

RNQN0X - скидка 200 ₽ на первый заказ от 800 ₽

RNYY0G - скидка 150 ₽ на первый заказ от 700 ₽

PSKB6B - скидка 150 ₽ на три первых заказа от 800 ₽

ВкусВилл

VS27DF скидка 200 ₽ на первый заказ от 1000 ₽

30V3994 скидка 300 ₽ на первый заказ от 1500 ₽

35VD8A9 скидка 350 ₽ на первый заказ от 2500 ₽

ЛЭТУАЛЬ заказ в приложении

PR155VM9ZB2V скидка 1555 ₽ на первый заказ от 4000 ₽.

SH55ST2QJAA скидка 4500 ₽ на первый заказ от 12000 ₽.

PF21XCEQT55 скидка 1500 ₽ на повторный заказ от 4500 ₽.

PF237PDQ757 скидка 2000 ₽ на повторный заказ от 6000 ₽.

PL44GFTY71C скидка 4000 ₽ на повторный заказ от 10000 ₽.

Befree

OF0NBF - 30% на новинки

TanukiFamily

20NN2293 - скидка 20% на первый заказ от 990 ₽

15RR2413 - скидка 15% на повторные заказы от 2000 ₽

DER2299 - Ролл Калифорния в подарок для всех от 1490 ₽

Магнит доставка

MGN926 со скидкой 25% на первый заказ от 1 000 ₽

ВинЛаб

10CLUB5158 - 10% на первый заказ на товары со значком WinClub

ЕАПТЕКА

FEBGD9Z9 - скидка 450₽ от 2000₽ на первый заказ

START.RU

prf009419 - смотрите лучшие фильмы и сериалы 30 дней бесплатно

METRO

t59f5 - скидка 22% на первые две покупки, скидка 15% на третью покупку.

Все промокоды взяты из открытых источников. На все промокоды указана дата действия до 29 Февраля. Но это не точно!!!!!

Показать полностью

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

AliExpress устраивает распродажу на китайский Новый год

В преддверии наступления года дракона по китайскому календарю интернет-ретейлер уже начал распродажу. Распродажа продлится до 17 февраля. На сайте можно будет приобрести товары со скидками до 90 процентов. Дешевле будет стоить техника, одежда, предметы интерьера. На период празднования Нового года в Китае закрываются все учреждения, в том числе и многие магазины не работают до 2 марта. Однако, AliExpress продолжит свою деятельность во время каникул. Возможны лишь незначительные задержки доставки.

Показать полностью