Продолжаю рубрику по анализу крупных франшиз. Сегодня мы разберем относительно крупную для российского рынка международную сеть кофеен «Cofix».

Основными целями данного проекта являются:

Показать, что можно достаточно легко много узнать о франшизе, планируемой к приобретению, еще до первого общения с отделом продаж;

Рассказать, какие бесплатные инструменты можно использовать для анализа франшиз и как их применять.

Дисклеймер: анализ франшизы был проведен исходя исключительно из общедоступной информации в сети «Интернет», для чего использовались:

Официальные ресурсы правообладателя;

Сайты государственных органов;

Информация о франшизе, предоставленная в открытых каталогах и рейтингах франшиз.

Автор не преследует целью своей деятельности осуществлять действия, направленные на рекламу или порчу деловой репутации лиц, упомянутых в настоящей статье.

Объекты интеллектуальной собственности, изображения которых приведены в настоящей статье, используются исключительно в описательных и информационных целях, а не в связи с осуществлением автором коммерческой деятельности, в связи с чем, отсутствует факт нарушения исключительных прав лиц, являющихся владельцами соответствующих объектов интеллектуальной собственности

Выводы, достигнутые в результате проведенного анализа, отражают субъективную точку зрения автора, не могут рассматриваться как итоговое заключение в отношении объекта изучения и не являются призывом к совершению каких-либо действий или бездействий в отношении проанализированного объекта.

Корректировки в структуре обзора:

Я принял решение убрать следующие пункты из обзора:

Google Карты – как показала практика, они показывают слишком большое расхождение с данными Яндекс.Карт и 2ГИС, что натолкнуло меня на мысль о том, что данный сервис не слишком популярен среди российских предпринимателей, а как следствие не имеет его включать в состав обзора;

Убран раздел «Франчайзинговый пакет» - после тщательного анализа я понял, что включать в состав обзора франчайзинговый пакет без разбора договора франчайзинга конкретной франшизы является малоинформативным занятием, скорее даже вредным, так как данный раздел просто занимает место;

Убран раздел по судебным делам, так как была обратная связь, что изложенная там информация не очень понятна, тем не менее упоминаться судебные дела правообладателя будут, если такие дела имеют значение для анализа франшизы.

Начав анализировать данную франшизу, я подумал, что обзор получится слишком пресным и скучным, так как мы все-таки говорим о франшизе кофейни, которая мало чем выделяется на фоне множества конкурентов и предлагает +/- те же самые условия, что предлагают конкуренты аналогичного уровня. Однако, изучая все больше и больше информации я нашел несколько моментов, которые меня неприятно удивили и о которых я расскажу походу обзора в (III) разделе.

Данный правообладатель предлагает несколько вариантов входа в свою франшизу, мы же в данном обзоре остановимся только на одном варианте, а именно на варианте классического франчайзинга, где потенциальный франчайзи заключает договор коммерческой концессии, платит паушальный взнос, ищет помещение и «с нуля» начинает открытие своей точки.

Для ЛЛ: в целом о франшизе складывается позитивное впечатление, однако, есть факторы, на которые необходимо обратить внимание:

при анализе инвестиций в открытие размер заявленных инвестиций неприятно удивил, особенно в сравнении с аналогичными данными, которые заявляют прямые конкуренты данной франшизы;

при покупке данной франшизы необходимо учитывать, что доход правообладателя с франчайзи формируется не только от паушального взноса и роялти, но и также еще из двух статей: 1) маркетинговый сбор; 2) продажа товаров (зерна и иные материалы для функционирования кофейни). Собственно, подобные статьи дохода не являются чем-то необычным среди франшиз кофеен, но могут быть неприятны при изучении цен или выходе из франшизы;

правообладатель Вас полностью привязывает к себе с точки зрения закупок товаров и ПО.

Правообладатель: КОМПАНИЯ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "КОФИКС РАША ХОЛДИНГС ЛТД" (Кипр), "КОФИКС ГЛОБАЛ ЛИМИТЕД" (Кипр), Урбан Кофикс Лтд (Израиль)

Мастер-франчайзи в России: ООО «УРБАН КОФИКС РАША» (ОГРН 1167746480098, ИНН 7728339641)

Аффилированный франчайзи с правом предоставления права пользования товарным знаком: ООО «УРБАН КОФИКС СПБ» (ОГРН 1177847164978 7806268461)

Страна основания: Израиль

Паушальный взнос: 720 000 - 1 200 000 руб. (в зависимости от региона)

Регулярные платежи: роялти: 6%, маркетинговый взнос: 2%

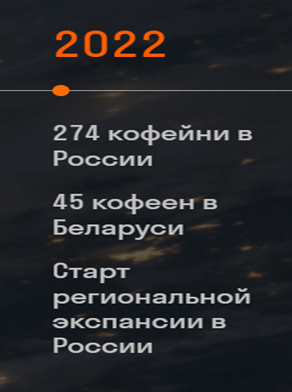

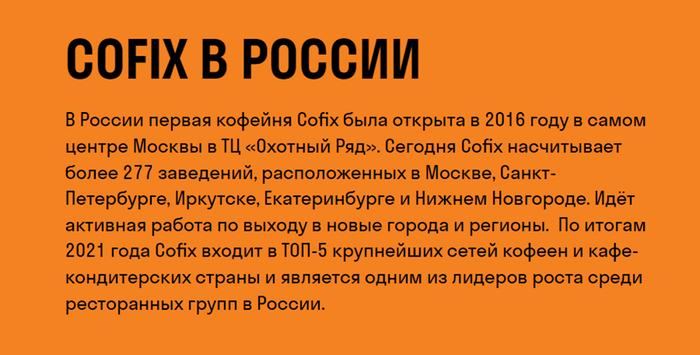

Количество точек в России (в соответствии с официальным сайтом): 274 (277)

Мой анализ данной франшизы будет состоять из следующих разделов:

I. Анализ информации о количестве франчайзинговых точек на сайте

II. Анализ информации о товарных знаках

III. Анализ заявленных инвестиций в открытие и сроках окупаемости

IV. Дополнительная информация

I. Анализ информации о количестве франчайзинговых точек на сайте

Официальный сайт нам заявляет о наличии более 400 кофеен из которых 274 (277) кофейни открыто на территории РФ

Далее, как обычно, я предлагаю посмотреть, что нам скажут онлайн карты:

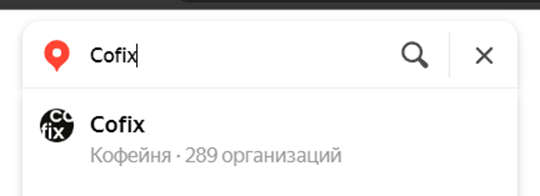

Яндекс нам говорит о наличии 289 кофеен:

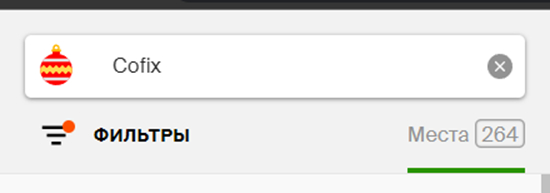

Данные «2 ГИС» показывают нам чуть меньше, всего 264 кофейни

Итог: можно сказать, в отличие от двух предыдущих объектов рассмотрения, количество точек, заявленных правообладателем в целом, соответствует тому, что сообщают нам карты в пределах незначительной погрешности. Так что правообладатель не лукавит нам относительно того, сколько точек на сегодняшний день открыто и по этому параметру можем смело ставить «+».

II. Анализ информации о товарных знаках

Если мы возьмем в учет всю группу копаний правообладателя, то увидим, что количество зарегистрированных товарных знаков на территории РФ у них составляет 9, но нам интересны будут только 2 товарных знака:

1) Товарный знак № 547564 (основной)

Количество зарегистрированных договоров: 200

2) Товарный знак № 670525

Количество зарегистрированных договоров: 1 (на терр. РФ право пользование предоставлено только мастер-франчайзи)

Количество зарегистрированных договоров по основному товарному знаку: 200, из них расторгнуто: 0.

В целом, как и в (I) разделе ничего особенно интересного мы не увидим. Правообладатель молодец, регистрирует договоры франчайзинга, соблюдает в этой части требования действующего законодательства РФ за что безусловно также можно поставить данной франшизе «+».

Однако, стоит отметить, что на территории России предоставлением права пользования товарным знаком COFIX занимаются два юридических лица:

- ООО «УРБАН КОФИКС РАША», которому предоставлена неисключительная субконцессия на срок до 23.06.2025 на территории РФ

- ООО «УРБАН КОФИКС СПБ», которому предоставлена неисключительная субконцессия на срок до 30.10.2023 на территории: Северо-Западный Федеральный округ, включая г. Санкт-Петербург, Ленинградская обл., г. Мурманск, Мурманская обл., г. Архангельск, Архангельская обл., г. Псков, Псковская обл., г. Вологда, Вологодская обл., г. Новгород, Новгородская обл., Республика Карелия и Республика Коми, за исключением г. Калининград, Калининградской обл.

Одной из проблем можно назвать то, что поскольку ни одно из указанных юридических лиц не является правообладателем товарного знака COFIX, то надо понимать, что если по каким-либо причинам правообладателю захочется закрыть франчайзинговую сеть на территории РФ, то не надо будет проходить через процедуры расторжения с каждым отдельным франчайзи, достаточно будет просто расторгнуть соответствующий договор с ООО «УРБАН КОФИКС РАША» и все ранее заключенные договоры прекратят свое действие. Такой маневр правообладателю позволяет сделать ст. 1029 ГК РФ.

Будет ли кто-нибудь резать корову, которая приносит деньги?

Маловероятно, но и такой сценарий я учитываю в наше непростое время, так как никогда не знаешь в какую сторону будут работать новые санкции. Исходя их текущей географии кофеен COFIX видно, что их главный рынок – это Россия, потом Израиль, а потом другие страны.

(это информация на 2021 г.)

Однако, сегодняшний правообладатель очень амбициозен и у него в планах открыться в 15 странах и открыть около 5 000 кофеен по всему миру:

На данный момент можно сказать, что ему никто не мешает продавать свою франшизу по всему миру, но до февраля 2022 г. никто и не думал, что достаточно большой ряд брендов покинет нашу страну в достаточно короткие сроки. Соответственно. Можно сделать вывод о том, что если перед правообладателем станет вопрос остаться в России или иметь возможность продавать франшизу по всему остальному миру никто не может предполагать какой выбор будет сделан. (прим. автор не преследует цель обсудить политическую ситуацию в мире, а всего лишь в меру своей фантазии предполагает один из возможных вариантов)

III. Анализ заявленных инвестиций в открытие и сроках окупаемости

Ну что же, перейдем, на мой взгляд, к самому интересному блоку в данном обзоре, а именно инвестиции в открытие и сроки окупаемости.

Согласно данным сайта правообладатель показывает нам следующие цифры:

- паушальный взнос: 1 200 000

- чистая прибыль: до 700 000

- паушальный взнос: 720 000

- чистая прибыль: до 450 000

Цифры выглядят достаточно красиво, особенно, если смотреть на заявленные максимальные показатели чистой прибыли, все выглядит просто прекрасно.

Правда в каталогах франшиз фигурируют немного иные цифры, например в данном каталоге https://franshiza.ru/franchise/read/cofix/:

Мы предлагаем нашим партнёрам открыть кофейню в 3-х возможных форматах: «мини», «стандарт» и «street food».

Для открытия кофейни в формате «мини» необходимы инвестиции в размере от 2,8 млн рублей.

Для открытия кофейни в формате «стандарт» необходимы инвестиции от 5,2 млн рублей.

Для открытия кофейни в формате «street food» необходимы инвестиции от 8 млн рублей.

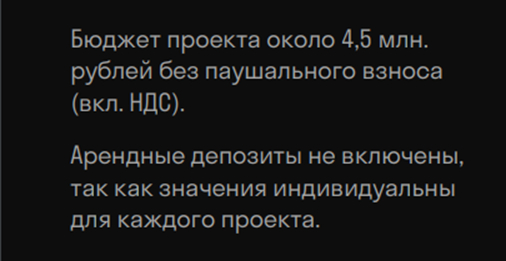

Но доверимся цифрам на официальном сайте правообладателя и предположим, что стоимость открытия в Мск нам обойдется менее чем в <5,5 млн

Но вот есть несколько НО:

Во-первых, если копнуть чуть-чуть глубже и посмотреть из чего состоит смета расходов на открытие, то можно увидеть следующее:

Правообладатель дает нам такую вот примерную схему расходов:

За что я сразу же зацепился взглядом?

Пожалуй, можно выделить несколько позиций, которые меня несколько смутили:

1. Обеспечительный платеж

Чтобы Вы понимали речь идет не об обеспечительном платеже, который Вы заплатите арендодателю при подписании договора аренды. Данный платеж Вы платите правообладателю, чтобы правообладатель потом мог из данного платежа вычитать суммы штрафных санкций и задолженностей по платежам.

Почему я считаю, что обеспечительный платеж – это именно депозит за будущие нарушения франчайзи. А не, например, депозит за поставку товаров? В пользу этой идеи говорят два фактора:

Ст. 381.1 ГК РФ дает нам следующее определение данного термина: Денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения договора по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж).

Для поставки товаров, которые Вы в будущем будете реализовывать Вы заключаете с правообладателем отдельный договор поставки.

То есть, помимо достаточно высокого размера паушального взноса Вы должны передать примерно 1/5 от его размера правообладателю. Безусловно, таким способом правообладатель защищает свои финансовые интересы, но это несет в себе негативные последствия для франчайзи, а именно:

а) заместо того, чтобы пустить эти деньги, например, в тот же маркетинг Вы по факту их замораживаете, а как известно деньги имеют свойство обесцениваться и даже если Вы вернете эти деньги после прекращения договора франчайзинга, то их реальная стоимость, вероятнее всего, будет

б) такая позиция правообладателя сразу говорит о том, что правообладатель сразу встает в позицию, что он Вам не доверяет. Сразу оговорюсь о том, что по моей практике очень мало франшиз просят своих франчайзи заплатить обеспечительный платеж, однако, данные люди пошли другим путем.

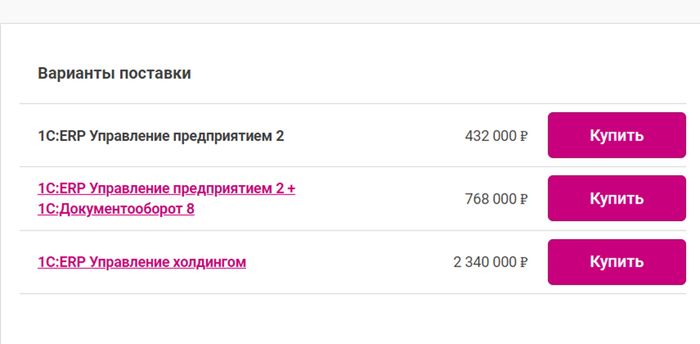

Мне стало очень интересно, за какие именно лицензии франчайзи на этапе открытия должен заплатить около полумиллиона рублей.

Ну что же, покопавшись в материалах правообладателя получилось узнать, что правообладатель привязывает своих франчайзи к «Порталу партнера»

В состав которого входит в том числе следующее ПО и сервисы:

Iiko – стандартная система учета для заведений общепита;

СберКорус – цифровые сервисы Сбера, в данном случае используется их система ЭДО;

1С: ERP.

И если первые два сервиса можно назвать недорогими, то погуглив стоимость лицензий 1С: ERP Я понял откуда такая стоимость на IT решения в заявленные инвестиции.

Вот только вопрос, на сколько такое дорогостоящее ПО является необходимым для микропредприятия или же это блажь правообладателя в целях полного контроля над действиями франчайзи?

На мой взгляд именно второе, так как, согласно презентации, это все входит в CRM-систему правообладателя, к которой и привязывается франчайзи.

Расшифровку данной позиции найти где-либо не получилось, но возьму на себя смелость предположить, что под операционными расходами правообладатель понимает: расходники и товары (кофе, стаканчики, первичный закуп блюд и прочее) и вероятнее всего эти услуги Вам поставляет правообладатель. Данный вывод взят из того, что при анализе смет реализованных проектов и двух разных по своему формату проектов одна и таже сумма операционных расходов – 368 200 рублей

4.Статьи расходов, которые не учел правообладатель:

Паушальный взнос и а аренда, о чем нам прямо заявляет правообладатель в своей презентации.

В одном из предыдущих постов я прямо говорил, что не понимаю позиции правообладателя, который не включает в размер инвестиций в открытие данные статьи расходов, особенно, если их совокупный размер может составить до 30% от совокупного размера прочих инвестиций.

Я не раз отмечал, что учет всех статей расходов необходим для расчета финансовой модели, потенциальной рентабельности и сроках окупаемости вложений.

У меня возникает мысль, что поступая так, правообладатели:

- надеются, что потенциальный франчайзи не учет подобные траты перед совершением крупной для себя покупки, а после подписания договора франчайзинга сбегать будет поздно;

- они считают, что для франчайзи достать сумму неучтенных инвестиций будет легко.

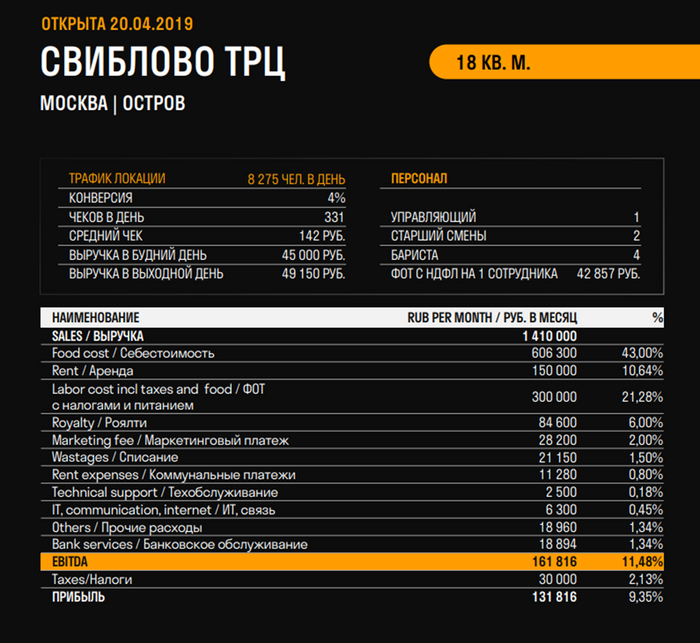

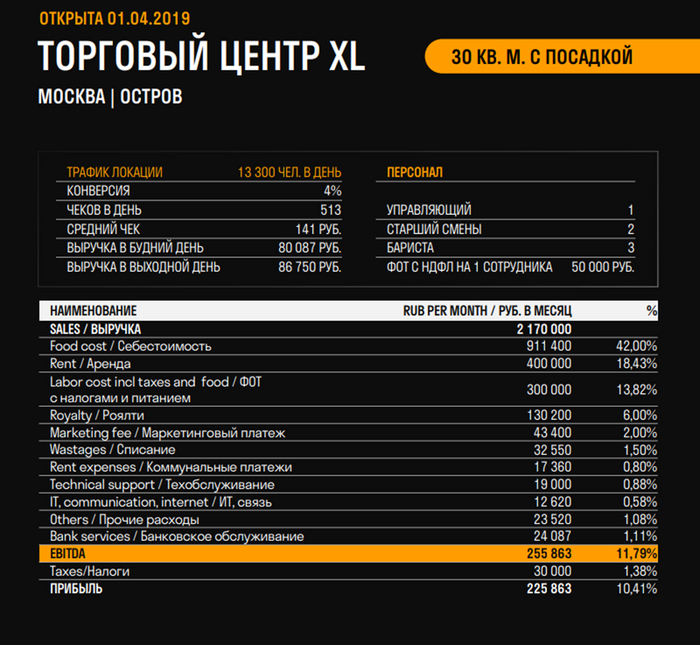

В рамках своей презентации правообладатель даже показывает смету двух существующих проектов:

Таким образом оба проекта, которые при этом являются небольшими по площади (островок на 20 м2 и кофейня с посадкой на 30 м2) или с трудом влезают в заявленный бюджет или его превышают. А ведь на презентации, как правило, вносят самые выгодные проекты.

Обращаю ваше внимание, что 5-7 млн. рублей потенциальный франчайзи должен будет отдать за организацию небольшой кофейни, при заявленном сроке окупаемости в 24 месяца и это в учет не взята подушка безопасности для поддержание бизнеса на период выхода точки на самоокупаемость, который может продлиться до нескольких месяцев.

Если говорить о моем субъективном мнении, то в такой размер инвестиций позволяет рассмотреть варианты приобретения иных франшиз или организации своего бизнеса, например, пекарня, розничный магазин, которые могут предложить клиентам больший ассортимент товаров, а как следствие больший средний чек с одного клиента

Если размер инвестиций в открытие кофейни площадью 30 кв.м. равен ~млн. рублей, то стоит только задаться вопросом о стоимости кофейни площадью 70+ кв.м., формат открытия которой также присутствует на сайте франшизы.

Во-вторых, честно, меня удивил размер заявленных минимальных инвестиций в открытие и поэтому я решил посмотреть, а что там у ближайших конкурентов, посмотрев их презентации и пообщавшись со знакомыми, которые или являются франчайзи той или иной сети кофеен или работают в управляющих компаниях.

Чтобы никто не посчитал, что я занимаюсь рекламой или продажей конкретной франшизы, то названия сетей называть не буду (прим. в прошлом обзоре меня уже пытались в этом обвинить).

Пообщавшись с 5 людьми, а также изучив сайты соответствующих правообладателей-конкурентов я получил информацию, что за открытие кофеен, аналогичных тем, что привел Cofix в своей презентации необходимо потратить ~ 1,5 - 3 млн. руб., что за кофейню с посадкой (до 30 кв.м.), что за остров в ТЦ.

В таком случае напрашивается вопрос, почему такой высокий размер инвестиций у данного правообладателя? (прим. вопрос для внимательного изучения тем, кто задумается купить данную франшизу)

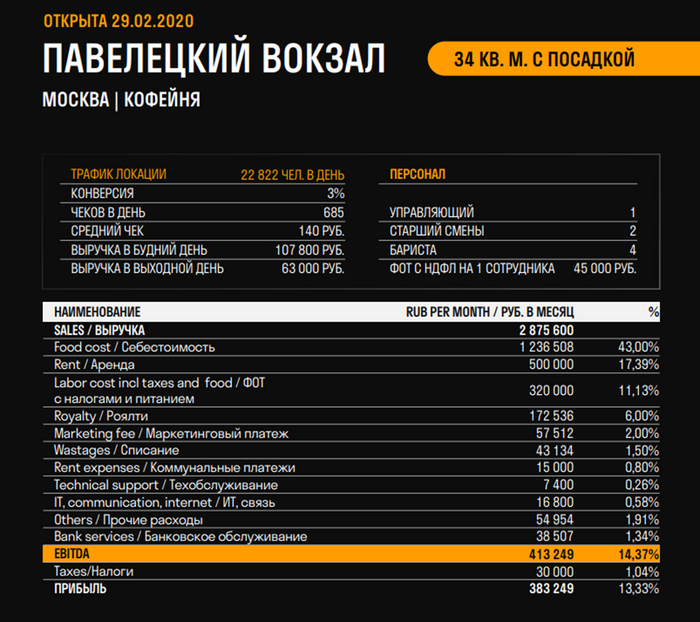

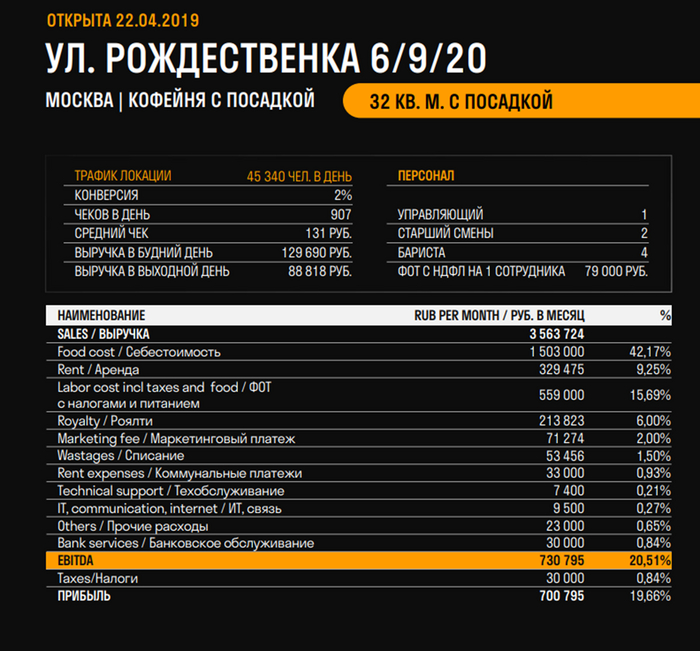

Согласно различным источникам правообладатель заявляет окупаемость в сроки 18 - 34 месяцев, приводя примеры финансовой отчетности нескольких франчайзи.

Предлагаю попробовать рассчитать их срок окупаемости, беря за учет показанный показатель чистой прибыли и размер инвестиций из приведённых выше примеров, т.е. 5,1 млн для острова и 6,7 млн для кофейни с посадочными местами

Срок окупаемости при общих инвестициях в 5,1 млн – 38 мес.

Срок окупаемости при общих инвестициях в 5,1 млн – 22 мес. и при инвестициях в 6,7 млн – 29 мес.

Срок окупаемости при общих инвестициях в 6,7 млн – 17 мес.

Срок окупаемости при общих инвестициях в 6,7 млн – 9,5 мес.

В целом, заявленные сроки окупаемости у продемонстрированных объектов соблюдены и я бы сказал, что и тут франшизе можно смело ставить «+», НО учтем следующее:

Это все еще не снимает вопроса о достаточно высоком размере инвестиций в открытие по сравнению с конкурентами;

Правообладатель при покупке франшизы обязывает франчайзи оплатить обеспечительный платеж;

4 успешных точки ≠ успешность всех точек.

IV. Дополнительная информация

Итак, если Вы дошли до этого раздела, то у Вас могло сложиться по большей части положительное впечатление от данной франшизы, однако, вынужден буду добавить немного дегтя в общую картину.

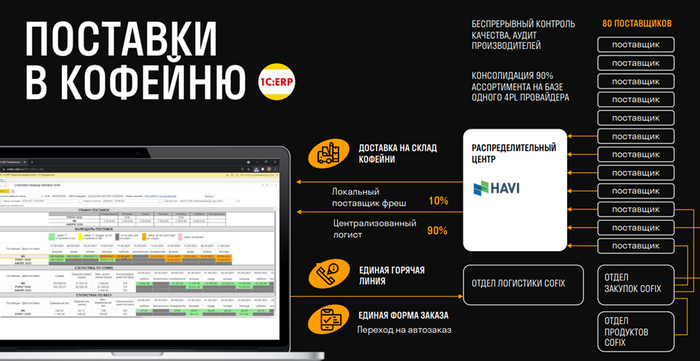

Первое на что я хочу обратить Ваше внимание это то, что решившись на покупку данной франшизы Вы должны осознавать, что Вы зависите от правообладателя не только в части бренда, маркетинга, обучения и ПО, но и в части закупок и продуктов.

Данный вывод подтверждается е рядом судебных дел, где правообладатель взыскивает с франчайзи задолженность по заключенным договорам поставки, например, А40-262265/2020, А40-262259/2020.

А также исходя из презентации правообладателя:

Из этого слайда можно увидеть следующее:

- Ранее упомянутое дорогостоящее ПО 1С: ERP приобретается франчайзи для учета и заказа продукции;

- По факту правообладатель осуществляет полный контроль что, у кого и сколько заказывает франчайзи

Безусловно, это очень выгодно для правообладателя, но вопрос на сколько выгодно такое для франчайзи даже если проигнорировать стоимость лицензии 1С: ERP.

В целом нет ничего удивительного в контроле правообладателя за закупками продуктов, для большинства франшиз кофеен характерно, что вся сеть использует единого поставщика зерен, брендированной продукции, блюд и выпечки.

Тем не менее покупателям франшизы я бы порекомендовал внимательно изучить отпускные цены для франчайзи и провести сравнение запросив информацию напрямую у производителя, так как нередки случаи, когда правообладатель, являясь тем, кто по факту продает всю необходимую для франчайзи продукцию устанавливает цены существенно выше рыночных.

Второе, на что я хотел бы обратить внимание – это количество зарегистрированных договоров

Ранее я упоминал, что на данный момент зарегистрировано 200 договоров франчайзинга, однако проведя дополнительный анализ получилось установить, что в тоже время правообладатель не сторонник регистрировать прекращения таких договоров, так как уменьшение количества регистраций может повлиять на рейтинг франшизы.

В пользу этого вывода говорит два факта:

Часть франчайзи имеют прекратил свою предпринимательскую деятельность, например,: ООО «БИ МАКС» (ОГРН 5167746282347), ИП Яремко Иван Николаевич (ОГРН 317774600224900), ИП Гареева Зиля Ульфатовна (ОГРН 318028000064290), ИП Заплаткина Ольга Александровна (ОГРН 319774600365480).

С частью франчайзи договоры коммерческой концессии, например: Григорьянц Александр Николаевич (Дело № А40-231215/2020), Чаженгина Екатерина Владимировна (Дело № А40-262269/2020), Чаженгин Кирилл Александрович (Дело № А40-262291/2020).

В обоих случаях я привел неполный перечень франчайзи, которые покинули франшизу, так как получился бы просто большой текст с перечислением франчайзи.

Таким образом стоит сказать о том, что точное количество действующих франчайзи установить проблематично, а как показывает практика, люди выходят из франшизы либо потому что бизнес убыточен, либо потому что они не согласны с правообладателем.

С учетом того, что мною не было замечено ни одного дела о нарушении франчайзи положения о неконкуренции (а о наличии такого положения в договоре я уверен процентов на 90), то я склоняюсь к первому варианту (бизнес был убыточен).

Пожалуй, на этом можно заканчивать, подведя следующие итоги:

Можно сказать, что данной франшизе можно дать положительную оценку исходя из следующих факторов:

- достаточно большая часть информации, заявляемая правообладателем подтверждается не только материалами, предоставленными правообладателем но и альтернативными источниками информации;

- это достаточно старая сеть, которая успела сформировать свой бренд и бизнес-процессы, что косвенно подтверждается количеством существующих как своих так и франчайзинговых точек;

- правообладатель не боится предоставлять финансовую информацию на примере реальных кейсов, которую франчайзи может проверить, связавшись с франчайзи.

В тоже время я мог бы выделить следующие минусы, которые потенциальный покупатель франшизы обязан учесть:

- в первую очередь, как я ранее отмечал, инвестиции в открытие, заявляемые правообладателем, существенно выше те, что заявляют его конкуренты;

- Вы полностью находитесь под контролем правообладателя, то есть выходя из франшизы Вы фактически останетесь ни с чем и будете вынуждены отлаживать бизнес-процессы «с нуля»;

- проблематично установить реальное количество франчайзи, так как правообладатель не регистрирует факт расторжения договоров коммерческой концессии, тут поможет только ручной поиск по всему перечню франчайзи в реестре товарных знаков и картотеке арбитражных дел;

- на территории РФ распространяет франшизу мастер-франчайзи, который полностью зависим от правообладателя, а значит о том, чтобы мастер-франчайзи защищал права франчайзи перед правообладателем можно забыть.

В данном случае я не могу говорить о том, что такую франшизу не стоит рассматривать к покупке, так как данные анализа говорят об обратном, но и рекомендовать к покупке также не могу, учитывая полную зависимость от правообладателя.

Если кто-то из читателей рассматривает возможность приобретения данной франшизы то я рекомендую не экономить в первую очередь на услугах экономиста перед покупкой франшизы в целях проверки цен на товары и услуги, которые предлагает правообладатель и его поставщики, чтобы избежать риска покупки товаров и услуг по ценам, которые могут оказаться существенно выше рыночных

Всех своих читателей я хочу поблагодарить за интерес к моим постам, желаю в наступающем Новом 2023 году хорошо встретить праздник, здоровья, успехов в Ваших делах и окончания проблем, которые могли у Вас появиться в этом году или ранее!

На комментарии буду отвечать, пожалуй, 2 января 2023 года.