0 просмотренных постов скрыто

Документальное оформление, учет расходов на терминал и операций эквайринга. Налог на прибыль, НДС, УСН

Продолжаем тему эквайринга.

Кто обязан иметь терминал для безналичных расчетов платежными картами? Как организовать безнальные платежи? Схема работы эквайринга. Все это в предыдущей статье.

При расчетах платежной картой через терминал магазин обязан выдать покупателю:

Терминальный чек (слип),

Кассовый чек или фискальный БСО. Если перед оплатой покупатель предоставит электронную почту или номер телефона, чек можно отправить в электронном виде (ст. 1.2, п.2, ст. 5 Закона от 22.05.03 №54-ФЗ).

Бухгалтерский учет терминала.

Вариант 1.

Устройство получено от банка в аренду по договору эквайринга.

Отразите его движение на забалансовом счете:

- При поступлении - Дебет ОО1 “Арендованные основные средства” (с аналитикой - по каждому терминалу и арендодателю).

Основание - акт приема-передачи (или иной подтверждающий документ).

- При выбытии (возврате банку) - Кредит ОО1.

Стоимость возьмите из договора. Если она не определена, то установите условную - 1 рубль за 1 терминал.

Учет расходов на арендную плату за пользование устройством: Дебет 44 Кредит 60 (76).

Вариант 2.

Покупка терминала.

Отразите устройство как основное средство (ОС), если соблюдаются условия:

- срок полезного использования - больше 12 месяцев или обычный операционный цикл, длящийся больше 12 месяцев,

- первоначальная стоимость выше лимита стоимости ОС, который установила компания,

- расходы смогут приносить экономические выгоды в будущем.

Бухгалтерские проводки:

Д 08 К 60 (76) - стоимость купленного терминала, который будет отражен как основное средство (ОС).

Д 08 К 23 (26, 70, 76) - затраты на покупку терминала, который будет отражен как ОС.

Д 19 К 60 (76) - НДС по купленному терминалу и затратам.

Д 01 субсчет “ОС в эксплуатации” К 08 - терминал принят к учету и введен в эксплуатацию (по первоначальной стоимости).

Для погашения стоимости терминала следует начислять амортизацию.

Если стоимость оборудования ниже лимита, следует учесть его в составе малоценного ОС.

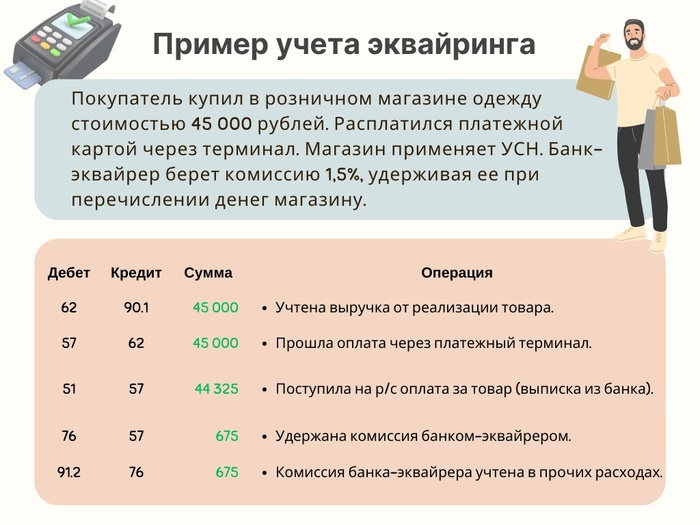

УЧЕТ ЭКВАЙРИНГА.

Особенностью при расчетах с покупателями по эквайрингу является то, что деньги поступают на расчетный счет компании не сразу. Поэтому используется промежуточный счет 57 “Переводы в пути” (Приказ Минфина от 31.10.2000 №94H).

Банк-эквайрер берет комиссию за услуги эквайринга, чаще всего удерживая ее при перечислении продавцу оплат покупателей пластиковыми картами. Учитывать ее следует как прочие расходы на 91 счете (п. 11 ПБУ 10/99).

Проводки в БУ:

Д 62 К 90.1 - учтена выручка от реализации товара в момент его передачи покупателю (оказания услуг, принятия работ).

Дт 90.3 Кт 68.2 - начислен НДС (при применении ОСНО).

Д 57 К 62 - прошла оплата через платежный терминал.

Д 51 К 57 - поступила оплата за товар (выписка из банка).

Д 76 К 57 - удержана комиссия банка-эквайрера.

Д 91.2 К 76 - комиссия банка-эквайрера учтена в прочих расходах.

Д 91.2 К 51 - уплачена комиссия банку-эквайреру, если она не удерживалась при перечислении денег продавцу.

Пример на картинке!

При возврате товара деньги покупателю надо вернуть также на карту. При этом пробивается кассовый чек с признаком “возврат прихода”. Согласно п. 1 Указаний ЦБ от 09.12.2019 № 5348-У выдача налички из кассы в данном случае запрещена.

Проводки БУ:

Д 57 “Расчеты по претензиям” К 51 - возврат средств,

Д 76 “Расчеты по претензиям” К 57 - возврат средств.

НАЛОГ НА ПРИБЫЛЬ. Налоговый учет (НУ).

1. Купленные платежные терминалы в НУ учитываются по первоначальной стоимости. Согласно п.4 ст. 259 НК, после ввода объекта в эксплуатацию, со следующего месяца начисляется амортизация.

2. Расходы по аренде терминала - прочие расходы, связанные с производством и реализацией. Основание - пп.10 п.1 ст.264 НК.

3. Для учета расходов в виде комиссии банка-эквайрера есть два варианта:

- как прочие расходы, связанные с производством и реализацией,

- как внереализационные расходы.

Если при расчете налога на прибыль используется метод начисления, то расходы по аренде терминала и комиссию банку учитывают в расходах в месяце их возникновения, согласно договора эквайринга.

Если применяется кассовый метод, то расходы признаются:

- по аренде - датой списания с расчетного счета,

- на комиссию банка - датой удержания банком.

НДС.

Предоставление терминала в аренду относится к деятельности, облагаемой НДС. Входной НДС можно принять к вычету, если в наличии счет-фактура и первичные документы.

УСН.

При применении компанией (ИП) УСН (доходы), стоимость терминала, его аренды, комиссия банка и прочие расходы не учитываются при расчете налога.

При применении УСН (доходы за минусом расходов) аренда терминала и комиссия банка уменьшают налог по мере оплаты. Стоимость купленного терминала, отнесенного к ОС, тоже учитывается в расходах. Но порядок учета, стоимость и сроки списания имеют свои особенности.

Подписывайтесь на мой телеграмм!)

Показать полностью

1

Первая система электронных платежей в России «Киберплат» приостановила работу

По информации издания «Ведомости», старейшая система электронных платежей в России «Киберплат» приостановила работу. Это связано с отзывом лицензии у банка «Платина» из-за обнаруженных специалистами ЦБ нарушений в его деятельности и проведения расчетов между физлицами и нелегальными онлайн-казино и букмекерскими конторами. Данная финансовая организация являлась оператором платежной системы «Киберплат» с 1998 года.

По уточнению издания, некоторые партнеры «Киберплата» до сих пор не получили платежи от клиентов после 17 сентября. Представители «Билайна», МГТС, Росбанка подтвердили «Ведомостям», что столкнулись с проблемами по оплате своих услуг через «Киберплат» — платежи не проходят или завершаются ошибкой. Например, провайдер «Планета» предупредил пользователей о невозможности пополнить лицевые счета через интернет-банки и терминалы с помощью сервиса «Киберплат».

Банк «Платина» запустил первый в России платежный сервис «Киберплат» 23 года назад. Источник издания рассказал, что сервисы этой системы полностью интегрированы с IT-инфраструктурой банка, которая сейчас отключена. Оперативно перевести эту систему на другого оператора будет проблематично и затратно.

По информации «Киберплат», в 2020 году у платежной системы было более 8300 клиентов, включая всех операторов связи, различные интернет-магазины и многочисленные компании, оказывающие услуги населению. По всей стране работало 1,48 млн платежных терминалов «Киберплат». В штате сотрудников компании было 200 IT-специалистов. «Киберплат» недавно запустила сервис CyberPlatPay и систему обмена финансовыми данными и юридически значимыми электронными документами CyberFT, которую компания позиционировала в качестве замены Swift.

Показать полностью

1

POS-терминал сломался? Подключай эквайринг в смартфоне!

Чем проще платёж, тем веселей идёт торговля. Но не всегда у покупателей есть наличка. Для покупателей с банковскими картами существует торговый эквайринг: ставишь платёжный терминал, покупатель прикладывает карту и оплата переводится на счёт предпринимателя.

А если терминал есть, но сломался? На выручку придёт смартфон. Обычный смартфон на Андроиде. Смартфон можно превратить в платёжный терминал, загрузив приложение. Этот сервис называется «Эквайринг в телефоне».

Возле моего дома продают свежие овощи с машины. Прилавка нет, овощи лежат прямо в багажнике. Терминал поставить некуда, но в руках у продавца смартфон! И через него покупатели оплачивают свои покупки.

Где использовать

Эквайринг в телефоне — идеальное решение, когда нужно обслужить покупателя вдали от офиса:

Как это работает

«Эквайринг в телефоне» работает везде, где есть сотовая связь.

Предприниматель заранее загружает приложение в свой смартфон. → Во время продажи вводит сумму → Покупатель подносит к смартфону карту → Приложение отправляет сумму в платёжную систему (Виза, Мастеркард, МИР) → Платёжная система списывает сумму со счёта клиента и зачисляет на счёт предпринимателя.

В чём кайф

1. Не нужно физически покупать POS-терминал. Программа скачивается на обычный смартфон. А смартфон у нас всегда с собой. На встречу с покупателем не нужно брать ничего лишнего.

Да, вот ещё: POS-терминал нужно настраивать, нужно поддерживать его работоспособность. А с программой в телефоне всё проще. Установил — работает.

2. Простой интерфейс. Программа работает, как обычный терминал. Если приходилось работать с терминалом, то и с этой программой разберётесь быстро — всё понятно интуитивно.

3. Стабильность работы. Программа работает, пока работает телефон, в отличие от терминала, который сложное физическое устройство.

«Эквайринг в телефоне» это дополнительный терминал, если угодно. Хотя его можно использовать не только в качестве замены сломавшегося терминала, но и как самостоятельное устройство для приёма платежей.

И уж если терминал сломался (не дай бог), можно не ждать, пока его починят. Под рукой должен быть смартфон с установленной программой «Эквайринг в телефоне».

4. Безбумажные технологии. Приложение само генерирует электронный чек, который можно отправить и через смс, и в почту покупателю.

При использовании смартфона бумажная лента не кончится внезапно, хе-хе.

Как платить

«Эквайринг в телефоне» принимает любые платёжные средства:

— банковские карты;

— другие смартфоны с подключенной функцией NFC, Google Pay, Apple Pay, Samsung Pay;

— часы с функцией NFC.

Ограничения: для сумм свыше 1000 руб. требуется подтвердить сумму через ввод ПИН-кода.

Как подключить

В общем, «Эквайринг в телефоне» — это эквайринг, который всегда с тобой.

Показать полностью

8

Оплата картой — как это?

Привет пикабушники и пикабушницы!

Давно читаю пикабу — долгое время без регистрации и с недавних пор с регистрацией :) Мне интересно читать посты людей об их работе и на этой волне решил написать свой. Работаю в банковской сфере и хочу простыми словами рассказать о таком привычном всем процессе, как оплата банковской картой. Надеюсь, кому-то будет интересно. Те, для кого не открою ничего нового, пожалуйста, не кидайтесь тапками — это мой первый пост!

Поехали!

Банковские карты существуют с 1951 года и уже прочно вошли в нашу жизнь, заменив большинство наличных операций на безналичные. Чтобы передать кому-то деньги, достаточно знать только номер карты, а некоторые банки позволяют переводить средства, зная лишь мобильный получателя. А для оплаты в магазине достаточно просто приложить карту, телефон или часы к терминалу.

Каждый раз, вставляя или прикладывая карту к терминалу мы просто видим галочку на терминале и уменьшения остатка на карте. Но на деле всё не так просто.

Итак, на самом деле деньги хранятся не на карте, а на банковском счете — своего рода, сейфе, а карта — это ключ к сейфу. К дебетовым картам выпускается счет на наше имя. Кредитные же обычно привязаны к общему счету банка, с которого он выделяет кредитную линию для каждой кредитки.

Банк — понятие общее. В документах и взаиморасчетах есть более узкие понятия. Если мы — держатель карты, то банк, который выпустил нашу карту, называется банком-эмитентом. Если мы — продавец и банк обслуживает наш счет и терминалы, то он — банк-эквайер.

Когда мы оплачиваем картой, то между нами и продавцом стоят наши банки. Но есть ещё один участник в этой цепочке — платежная система. Она может быть как международной (Mastercard, VISA, UnionPay и др.), так и национальная (в России — «Мир»). У банков-эмитентов есть договорные отношения с платежными системами, карты которых они выпускают.

Когда мы прикладываем или вставляем карту в терминал, а может быть вводим её реквизиты в интернете, происходит авторизация.

Авторизация — процесс проверки самой карты, её держателя, наличия нужной суммы в доступном остатке и её блокировка. Она бывает как «онлайн», то есть с запросом в банк-эмитент, так и «оффлайн» — без запроса.

Проверка карты и держателя осуществляется при онлайн-авторизации разными способами: чаще всего это ввод ПИН-кода или 3DS-кода из СМС. ПИН в этом случае сверяется с банком-эмитентом. При оффлайн-авторизации тоже может запрашиваться ПИН, но в этом случае он сверяется с тем, который записан на чип карты. Обычно, для оффлайн-авторизации достаточно правильных реквизитов карты и самой карты.

После успешной авторизации мы видим зеленую галочку на терминале или страницу с этой же галочкой в интернете (вместо галочки может быть что-то другое, суть — сообщить об успешной оплате). Мы забираем свой товар или получаем услугу. Но деньги со счета никуда не уходят. После авторизации банк блокирует их на счету, и они мирно ждут списания, а остаток, который мы видим, уменьшается на эту сумму (чтобы мы не смогли случайно потратить деньги до их списания).

Авторизация может быть и не всегда. К примеру, большинство случаев, когда Вы оплачиваете бесконтактно (прикладываю карту к терминалу) на сумму меньше 1 000₽, авторизация не проводится и остаток на карте не уменьшается.

Но что же дальше? Продавец отдал нам товар, но еще не получил своих денег?

На самом деле, успешная авторизация — это уже гарантия того, что продавец получит свои деньги. Поэтому, если авторизация прошла, то продавец спокойно отдаст товар — дожидаться фактического списания ему не нужно.

После авторизации ни мы, ни продавец уже не участвуют в процессе, но банки и платежная система продолжают работу.

Банк-эквайер собирает документы об операциях от продавцов, чьи терминалы и счета он обслуживает (обычно это электронные выгрузки, но бывают случаи и с бумажной документацией или другими, менее распространенными способами) и на основании них формирует файл клиринга — файлы по образцу платежной системы, где хранятся разные данные об операциях и картах. Клиринговый файл отправляется в электронном виде в платежную систему.

Платежная система разбирает файл и формирует клиринговые файлы уже для отдельных банков-эмитентов (понять, какому банку принадлежит та или иная карта, кредитная она или дебетовая и в какой платежной системе выпущена, можно по первым 6 цифрам карты — BIN или Bank Identification Number). Готовые клиринговые файлы рассылаются по банкам-эмитентам.

Когда банк-эмитент получает клиринговый файл (как правило, несколько раз в день), он находит карты и проводит по ним транзакции. Заблокированные в процессе авторизации деньги списываются окончательно в пользу банка-эквайера. Если авторизации не было, деньги все равно спишутся, только уже без предварительных блокировок.

Между авторизацией и транзакцией проходит, как правило, 2-3 дня. Бывает и больше.

Кстати, сумма транзакции может отличатся от суммы авторизации. Например, если вы сразу после оплаты оформите частичный возврат, то некоторые банки-эквайеры не делают возврат отдельной операцией, а просто при формировании клиринга учитывают и указывают меньшую сумму. К примеру, если покупка и авторизация были на 100₽, а потом возврат на 30₽, то при формировании клиринга банк-эквайер просто укажет сумму 70₽ и эта сумма спишется с вашей карты, остальные 30₽ просто разблокируются.

Пост получился длинным — сначала хотел разбить на несколько, но по мере написания понял, что лучше не делить, так как многое могло стать непонятным. Тем не менее, в посте описал лишь малую часть и если он окажется интересным, то напишу вторую часть (например, откуда взялись оффлайн-авторизации, почему проверка карты может не происходить совсем, как работают платежные системы и многое другое).

P.s. картинка из Google.

Спасибо за прочтение! :)

Показать полностью

1

Когда претензии к поставщику услуг помогают

Добрый день всем! Нечасто пишу посты, но вспомнился один случай, которым хотел поделиться. Может кому будет полезно. Сразу хочу оговориться: это не Грааль и не идеальный образец. Да и я не юрист. Но мне помогло.

Предыстория: потребовалось мне как-то срочно оплатить одну вещь. Безнала на картах не было, банкоматы с приёмом наличных находятся несколько дальше, чем хотелось. А время позднее. Поэтому выбираю вариант "дойти до магазина у дома и пополнить через терминал кошелёк QIWI". Согласился на дикую комиссию. Внес деньги. Тишина. Ладно, ну не всегда же сразу бывает.

Наступает утро. Пополнений нет. Звоню на горячую линию, где мне говорят ждать сутки. Проходят сутки - ничего не изменилось. При этом на горячую линию дозвониться почти нереально, пишу письмо. Ответ: "3 дня". Уже интересно, во время пути срок мог подрасти... Но и через 3 дня ничего не происходит. Проходит ещё несколько дней бессмысленной переписки. И когда мне это надоело, то пишу письмо...

Далее будет длинный скрин, в котором ситуация описано подробно.

Итог: то, чего я не мог добиться более чем неделю, решилось за 20 минут (!) после отправки этого письма.

А именно: пришли деньги, мне был звонок со скрытого номера (увы, говорил по рабочему телефону и не смог ответить), а следом письмо, мол, всё зачислили, только от***ись уже (зачёркнуто).

Так что иногда претензии все же помогают. Успехов всем в защите своих законных прав!

Показать полностью

1

CityPay, или как воруют деньги.

Добрый день, уважаемые пикабушники.

Этот пост не будет нести какой-то "технический", или красиво поданной информации, поскольку написан на эмоциях, и представляет, по сути своей, пересказ. Заранее приношу свои извинения за возможное наличие каких-либо ошибок в тексте.

Сегодня мне хотелось бы поведать вам такую "интересную" историю, как сплошное мошенничество компании терминалов мгновенной оплаты CityPay в Крыму.

Заранее предупрежу - на данный момент обладаю лишь нокией 3110, в которой камеры нет, потому фото-пруфы предоставить не могу, и особо подозрительным... Ну что ж, просто прошу поверить на слово.

Так вот, сегодня приспичило пополнить такой сервис, как Стим, на это дело было выделено из своего кошелька тысяча рублей наличными. Сразу оговорюсь что по близлежащей территории нет ни одного терминала оплаты, имеющего возможность пополнять стим, и не пренадлежащих CityPay (город Ялта).

При вводе своего логина мне показало комиссию - 7,5%, что уже дико. Однако, за неимениемнезнанием альтернатив, пришлось смириться. После пополнения мне дало чек (и это еще слава богуаллахукришне (нужное подчеркнуть), что чек вообще выдало!), в котором была информация что на счет занесено 925 рублей. 75 рублей потери (на эти деньги 6 раз можно обьехать город на маршрутке), ну да ладно. Однако!

Не всё так гладко. Дело в том, что при проверке состояния счета я с ужасом выясняю что было зачислено 616 рублей!

Какого, мать его, хрена?! Окей, успокоившись пытемся дозвониться до техподдержки. Почти час дозвона, постоянное "нет свободных операторов", или вообще - сбрасывают. Слава те (нужное подчеркнуть #2), дозвонились, и тут милая девушка говорит, мол "я не я, хата не моя, звоните в финанс.отдел", и мало того что там только один номер, и если ты не являешься абонентом б-гомерского оператора Lifе - то плати, так и опять же черти сколько пришлось ждать пока мне не поведали о такой схеме, от которой мы, честно говоря, были просто в шоке!

А схема вот какая: сначала деньги были отправлены CityPay, где была снята комиссия, после они те рубли, которые мной были занесены на счет, были сконвертированы в гривни (НАХЕРА, если кошелек Стим всё равно в рублях?!!) по курсу, где уже после этой конвертации были сконвертированы назад (ШТОБЛЯДЬ?!) в рубли, по коэфициэнту 1 к 2. Одна, мать её за чуб, гривня, равна 2 рублям! И это при реальном курсе в ~3,5!

В итоге разница в карман. Примерно 350 рублей вот так взяли, и с моего платежа себе отстегнули.

НО! О этом даже нигде не предупреждают. На терминаленаписано было что коэфициент 1 к 3. К ТРЁМ, у меня со хрением всё прекрасно, и я прекрасно отдаю себе отчет о том, что я вижу. Однако по телефону заверили что 1 к 2. И что еще весело, что при нажатии на терминале на кнопку "условия договора" что мне даёт? Три страницы ПУСТОГО экрана с надписью сверху "Условия аферты", который является просто текстом без ссылок.

К чему этот пост? Просто крик души. И тем жителям Крыма, кто предпочитает пополнять что либо через терминалы, дополнительный повод подумать - иметь ли дело с такой компанией CityPay.

Cпасибо за внимание.

Этот пост не будет нести какой-то "технический", или красиво поданной информации, поскольку написан на эмоциях, и представляет, по сути своей, пересказ. Заранее приношу свои извинения за возможное наличие каких-либо ошибок в тексте.

Сегодня мне хотелось бы поведать вам такую "интересную" историю, как сплошное мошенничество компании терминалов мгновенной оплаты CityPay в Крыму.

Заранее предупрежу - на данный момент обладаю лишь нокией 3110, в которой камеры нет, потому фото-пруфы предоставить не могу, и особо подозрительным... Ну что ж, просто прошу поверить на слово.

Так вот, сегодня приспичило пополнить такой сервис, как Стим, на это дело было выделено из своего кошелька тысяча рублей наличными. Сразу оговорюсь что по близлежащей территории нет ни одного терминала оплаты, имеющего возможность пополнять стим, и не пренадлежащих CityPay (город Ялта).

При вводе своего логина мне показало комиссию - 7,5%, что уже дико. Однако, за неимениемнезнанием альтернатив, пришлось смириться. После пополнения мне дало чек (и это еще слава богуаллахукришне (нужное подчеркнуть), что чек вообще выдало!), в котором была информация что на счет занесено 925 рублей. 75 рублей потери (на эти деньги 6 раз можно обьехать город на маршрутке), ну да ладно. Однако!

Не всё так гладко. Дело в том, что при проверке состояния счета я с ужасом выясняю что было зачислено 616 рублей!

Какого, мать его, хрена?! Окей, успокоившись пытемся дозвониться до техподдержки. Почти час дозвона, постоянное "нет свободных операторов", или вообще - сбрасывают. Слава те (нужное подчеркнуть #2), дозвонились, и тут милая девушка говорит, мол "я не я, хата не моя, звоните в финанс.отдел", и мало того что там только один номер, и если ты не являешься абонентом б-гомерского оператора Lifе - то плати, так и опять же черти сколько пришлось ждать пока мне не поведали о такой схеме, от которой мы, честно говоря, были просто в шоке!

А схема вот какая: сначала деньги были отправлены CityPay, где была снята комиссия, после они те рубли, которые мной были занесены на счет, были сконвертированы в гривни (НАХЕРА, если кошелек Стим всё равно в рублях?!!) по курсу, где уже после этой конвертации были сконвертированы назад (ШТОБЛЯДЬ?!) в рубли, по коэфициэнту 1 к 2. Одна, мать её за чуб, гривня, равна 2 рублям! И это при реальном курсе в ~3,5!

В итоге разница в карман. Примерно 350 рублей вот так взяли, и с моего платежа себе отстегнули.

НО! О этом даже нигде не предупреждают. На терминаленаписано было что коэфициент 1 к 3. К ТРЁМ, у меня со хрением всё прекрасно, и я прекрасно отдаю себе отчет о том, что я вижу. Однако по телефону заверили что 1 к 2. И что еще весело, что при нажатии на терминале на кнопку "условия договора" что мне даёт? Три страницы ПУСТОГО экрана с надписью сверху "Условия аферты", который является просто текстом без ссылок.

К чему этот пост? Просто крик души. И тем жителям Крыма, кто предпочитает пополнять что либо через терминалы, дополнительный повод подумать - иметь ли дело с такой компанией CityPay.

Cпасибо за внимание.

Загибается походу QIWI...

Многие вебмастера уже не понаслышке знают о прелестях данной платежной системы. Ни тебе больших комиссий, ни множественных подтверждений платежей и нет особых проблем с выводом. Лично для меня он сразу сместил WebMoney, PayPal и прочих. Зачисление было всегда быстрым: вышел с квартиры, спустился в магазин, закинул деньги, поднялся - счет пополнен.

Буквально в сентябре начались конкретные проблемы с ним. Сперва якобы кто-то пропихивает фальшивки в автоматы из за чего увеличился срок поступления платежа до 2-3 часов.

В начале ноября появились всякие дополнительные комиссии. Ну а сегодня уже целый день жду поступление платежа свыше пяти часов. В техподдержке сказали, что стою в очереди на поступление платежа и ждать до 24-х часов.

Грустно от этого, товарищи, грустно. Еще один хороший проект, начавшийся со стартапа, может загнуться.

Назрел вопрос к пикабушникам: "Как вы считаете, загнется QIWI или все встанет на свои места?"

Буквально в сентябре начались конкретные проблемы с ним. Сперва якобы кто-то пропихивает фальшивки в автоматы из за чего увеличился срок поступления платежа до 2-3 часов.

В начале ноября появились всякие дополнительные комиссии. Ну а сегодня уже целый день жду поступление платежа свыше пяти часов. В техподдержке сказали, что стою в очереди на поступление платежа и ждать до 24-х часов.

Грустно от этого, товарищи, грустно. Еще один хороший проект, начавшийся со стартапа, может загнуться.

Назрел вопрос к пикабушникам: "Как вы считаете, загнется QIWI или все встанет на свои места?"