Продолжение поста «Наследство и банкротство»

Ещё один вопрос появился, если вступить в наследство сначала, а потом уже подать на банкротство?

Ещё один вопрос появился, если вступить в наследство сначала, а потом уже подать на банкротство?

Здравствуйте.

Ситуация следующая: открыто наследственное дело, по завещанию.

Наследуется часть дома и участка. Должник собирается начать процедуру банкротства. Отберут ли наследство, если в него вступить в процессе процедуры банкротства, при условии, что это единственное жилье должника?

В 2001 году, пока я тусил в одной недружелюбной горной республике, моя семья подверглась разбойному нападению. Семь рыл, из которых двое были в машинах, один (знакомый, наводчик) нейтрализовал собаку, а четыре бандерлога скакали по дому, держали нож у горла годовалого сына и требовали у моей жены бабло.

К их плюсам, надо сказать честно, когда они узнали где я нахожусь, один из них сказал: Блин, пацаны! Походу мы косяк упороли! Сразу свернулись и свалили. Всё, что они набрали к этому моменту, конечно не оставили, но ювелирку брать не стали( пара -тройка колец и цепочка). Из за этого момента, кстати, их дело не очень вязалось с другими эпизодами, где они глумились над жертвами, выбивая всё до последнего.

Общий ущерб, по ценам 2001 года был примерно 83000 рублей. Цена свежего ВАЗ 2105. Их всех повязали, в течение трёх месяцев. На суде было доказано 11 эпизодов, включая одно убийство и одно покушение на убийство( выстрелили в голову при нападении, но чел выжил).

А далее в дело вступило ФССП, которая не делало ничего, от слова совсем, что бы вернуть хоть что то пострадавшим. То они потеряли список арестованного имущества, то поменялся пристав, затем авто одного из участников, на которое по документам был наложен арест, оказалось снято с учёта и тому подобная карусель.

Моя семья получила примерно 3500 выплат, от одного из сидельцев и то только потому, что он написал на УДО и ему нужны были чеки, что он компенсирует ущерб.

В свете этого всё, что написал @AnnrR считаю вполне логичным. Всё эти уродцы уже на свободе, никто возмещения не дождался. Пристава получают зарплату, содержание в колонии стоит денег, а нам ЙУХ. Так передайте их долги государству и пусть сидят, пока всё бабло не отработают. Хочешь выйти раньше, погаси долги. Срок вышел, долги остались - ехай на хуй в колонию - поселение, пока всё не отработаешь. А для государства вернуть утраченное. это копейки из бюджета. Но возрастёт доверие населения. ИМХО

Продать долг государству за налоговые бонусы?

Идея изложена коряво, но вообще-то не совсем бредовая.

Я - не юрист ни разу, панамку для "гостинцев" уже приготивил. Но всё же попробую описать механизм в деталях, насколько моё невежество мне это позволяет. Тема интересная.

В общем, так. Ты - физик или юрик, зовёшься кредитор. Тебе должен денег другой физик или юрик, который зовётся должник. Основание возникновения долга - долговая расписка, договор займа, подрядный договор, договор на поставку материалов, оказания услуг, аренды и т.п., но обязательно с документально подтверждённым фактом неисполнения обязательств должником.

Ты, кредитор, подаёшь в МФЦ или на Госуслуги документы, подтверждающие наличие задолженности у должника перед тобой, и заявление с просьбой заключить договор цессии.

Документы направляются в специальное подразделение ФССП. Там рассматривают документы, делают запросы в базы ФНС, ЕГРН, ГИБДД и т.п. об имеющихся в наличии у должника средствах на счетах и объектах имущества. Если есть, что отжать - дают согласие на заключение договора цессии. Кредитор получает налоговые бонусы в размере 50-70% от суммы долга. А государство само просуживает должника, ему это раз плюнуть. Ну а если нет ничего за душой у должника - не связывается.

А то сейчас оно работает неэффективно. Ну, просудил ты ОООшку пустую или бомжа какого-нибудь, ну получил ты исполнительный лист - и что?

1. Ты не знаешь заранее, есть ли вообще что-то у должника. А государство знает.

2. Если нет ничего - ты свой исполнительный лист можешь повесить в рамочку в туалете. А государство заведомо связываться не будет.

Основная фишка в том, что кредитор не получает деньги. Он получает скидочные бонусы на НДФЛ, НПД, НДС какой-нибудь с юрика и т.п. Т.е. в целях мошенничества такую схему будет сложно использовать.

Всё, чукча исписался. Подставляю панамку.

А давайте, если судебный пристав не смог взыскать в мою пользу долг, то я на эту сумму от налогов освобождаюсь?

А долг пусть государству переходит.

Эх, хотя че это я :(

К 40 годам я стал бомжом залез в долги

насколько это возможно в Германии.

Со студенческих лет я строил свой бизнес занимался подработкой. Да, были проблемы с налоговой отчетностью, но поскольку доход был относительно небольшим, я рассчитывал, что в критический момент просто выплачу штраф и на этом всё закончится.

В итоге конце конков я эту ерунду завершил, ударился в карьерну, имел стабильный доход выше среднего.

И вот тогда на горизонте появилась налоговая. Был нанят адвокат, деньги на выплату налогов и штрафа отложены. Однако у налоговой службы оказались свои представления о расчетах и в итоге, сумма задолженности перед налоговой в 20 раз превысила мои ожидания.

Затем последовали арест зарплаты, счетов, конфискация имущества и уголовное наказание (штраф), запись во всех реестрах.

Работодатель проявил лояльность и я не потерял работу. Но фактически от зарплаты мне оставляют чуть больше прожиточного минимума.

Мой банковский счет был заблокирован, и я практически лишен возможности пользоваться какими-либо финансовыми услугами, почти во всех онлайн-магазинах не могу совершать покупки. Любые поступления на счет (кроме части зарплаты, которую мне оставляют) немедленно блокируются. Если я экономлю на электричестве, и компания делает возврат — блокируется, возврат за покупку — блокировка и т. д.

Живу относительно скромно, но если попытаюсь что-то отложить даже из этих крох, существует риск, что любое более-менее дорогое имущество (например, машину) немедленно конфискуют.

Сейчас я живу один в арендованной квартире. Если меня выселят, то с такой «кредитной историей» никто не согласится сдать мне другую. Если меня уволят с работы, где я занимаюсь базами данных клиентов, меня даже по закону нельзя будет нанять на аналогичную должность.

Если я захочу жениться (что само по себе вопрос, кому нужен такой жених) существует риск, что арест распространится и на общее имущество.

Сюрреализм этой ситуации усиливается тем, что визуально я выгляжу как вполне успешный член общества. У меня хорошее образование, я эрудирован, спортивен и не лишен женского внимания. Но фактически ситуация обстоит, см. выше

Так как это уголовное дело, по немецким законам задолженность не подлежит списанию. Я еще не уточнил, начисляются ли проценты по этой сумме, но даже если нет, возвращать ее мне придется около 30 лет...

Может у кого какие идеи есть, делитесь :)

Всем привет!

Ну, по сути, весь вопрос в заголовке.

06.03.24 приобрела в киоске "Табак" по адресу СПб Будапештская 77 электронную сигарету. Заправила ее там же, положила в карман, чтоб картридж пропитался, уехала в другой район города. Сигарету не роняла, не бросала, она просто лежала в кармане. Когда достала, чтоб проверить - она просто распалась у меня в руках. Кончик картриджа отвалился и вся жидкость вылилась в карман и на руки. Думаю ладно, чек есть, зайду верну, делов то.

А оказалось то, что не все так просто. Продавец начал с порога наезжать, что никаких денег я не увижу. Продавец, как нынче принято, "без национальности", думаю, что скорее всего законов РФ не знает, напоминаю, что при наличии чека могу сделать возврат в течение 14 дней со дня покупки. Уперся - нет и все. Прошу телефон хозяина данного киоска. Он сам позвонил, что то на своем погыргыркал, дает мне трубку. Из трубки сразу нагло, на "ты" (все это время я была достаточно вежлива и на "вы") - ты, русская, ты врешь, ничего возвращать не буду, иди нахер отсюда. Интересуюсь - точно ли этот человек понимает, что он сейчас говорит и знает ли он законы РФ, на территории которой находится? В ответ получаю еще более националистическую брань.

Что ж... ухожу. Написала в Роспотребнадзор, подала онлайн заявление в МВД Фрунзенского района. Не сказать, что большие деньги, 3600 рублей, многие бы рукой махнули. Но тут, как говорится, "за державу обидно". Поэтому накидайте советов, куда еще подать заявление? Желательно и чтоб деньги мне вернули и этот ларек убрали. Их и так по району как собак нерезаных.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Люблю по настроению поболтать с разного рода обделенными любовью и вниманием не_товарищами, начиная от навязчивых "холодных звонильщиков", заканчивая жуликами и буйными коллекторами.

Жулики разных мастей одно время названивали активно, сейчас же звонки живых и готовых к общению персонажей сократились да 1-2 в неделю и все в исключительно неудобное время.

Раньше веселые попадались, а сейчас, видимо, затишье или же я в какие-то списки попал. Ранее на мне каждое второе распространенное мошенничество пытались раскачать.

А тут на неделе общался со своим старым знакомым, который достаточно долгое время находится на регулярных консультациях по кредитно-долговым вопросам.

Нет, сегодня не про банкротство. Сегодня про тот случай, когда оно абсолютно не подошло и человек выплывает со своих проблем без него.

Упомянутый знакомый, которого мы назовем Игорем, в свое время стал жертвой неприятного стечения обстоятельств. Сперва Игорь получил травму, которая привела к капитальной просадке дохода (заработок зависел от сдельных работ, а работал он сам и руками). Подвисли 2 потребительских кредита и начала «худеть» кредитная карта. Начал восстанавливать рабочий ритм, планировал продать второй автомобиль и закрыть часть долгов, но… ДТП. На той самой машине, которая планировалась к продаже. Не по своей вине, спасибо пьяному водителю, да будет и им руку не подавать и сдавать в ГИБДД всякий, вплоть до родного брата и родителей.

Опять травмы, да и машина в состоянии, что проще по частям и на металл продать. За копейки. С работой все пошло наперекосяк, пока лечился, пока разбирался – просрочки пошли кучно, да еще и не гнушался Игорь микрозаймов набирать. Не скрывает, жил по принципу «Наберем, потом разберемся», не до обязательств было.

В 2021 году сумма долга по потребительским кредитам составляла около 350 тыс. рублей, 80 тыс. рублей кредитка и еще около 100 тыс. рублей МФО. По последним - это сумма основного долга, так-то ему там насчитали больше 400 тыс., но… пусть считают.

Потом ситуация у Игоря начала меняться, появилась возможность гасить долг частями. Банкротство обсуждалось, но всерьез не рассматривалось. Он подарил второй автомобиль отцу, долю в родительской квартире – матери. Остался с единственным жильем. Но подобные маневры исключали банкротство, да и сумма долга в целом, если отбить выдуманные МФО проценты, была вполне подъемной и не сильно выгодной для списания.

На данный момент кредиты и кредитная карта погашены полностью (со снижением приличной части %), остались МФОшки.

Со слов Игоря – у него было 6 микрозаймов на разные суммы от 7 до 20 тыс. рублей. 4 компании взыскали долги через суд, приказы он отменил. С одной из них удалось договориться, уплатив основной долг и проценты за срок.

С двумя сейчас судебный процесс в исковом порядке, идет оспаривание излишне начисленных процентов. Решение по одному делу есть, в апелляции. Второе через неделю должны вынести.

В остатке 3 МФО с долгами 12, 15 и 20 тыс. рублей.

Кроме одной с суд.приказом, остальные в суд не обращались, одно время звонили пугали и ушли с глаз долой. В основной массе МФОшки там реально дикие.

Но последний месяц вдруг активизировались коллекторы. Суммы к оплате заявлены в 3-4 раза превышающие основной долг по самому большому займу, то есть вне пределов и здравого смысла и закона. Я так понимаю, узнали про погашенные другие долги и решили тоже кусочек получить.

Кто, что и откуда – непонятно. Разобраться с ними есть следующие варианты:

Додавить их до суда. В суде срезать проценты до законных величин и оплатить, либо предложить заключить мировое соглашение. Платить он готов, основной долг + положенные за срок договора проценты и пени в пределах установленных законом величин. Остальное – в лес.

Дождаться срока исковой давности. Все сроки истекают примерно в апреле-мае 2024 года. Коллекторы, видимо, в курсе, поэтому усилили давление, выйдя за все адекватные рамки.

Конторы, будь то МФО или коллекторы, прекрасно понимают, что их раздутые претензии не стоят и выеденного яйца. По идее должны уже в суд подавать, чтобы срок не пропустить. Если будут…

Ранее Игорь, конечно, послал их во все дыхательные, поэтому варианты переговоров исключены, как и шансы на погашение долга в адекватном режиме.

В ходе разговора зашла речь про методы работы этих горе-взыскателей. Игорь рассказал о примерном содержании поступающих ему сообщений. Возможно и звонили, но на звонки он не отвечает. Номер поменял давно в качестве основного, старый держит чисто для мониторинга долговой информации, изучая его раз в день. Отвечать не отвечает, надоели.

Обрисовал варианты, как за некоторые сообщения и МФО, и коллекторов можно подвести приставам под внимание, но надо точно знать, кто и откуда шлет всю эту дичь. Рассказал, как этого можно добиться.

- Мне нервов не хватит. Я на 2-3 сообщении их посылаю, они *описание крайней степени недалекости*. Могу симку отдать – развлекайся!

- А давай. С меня жалобы на всех, кого выловлю с правом использования всех материалов в работе для просвещения. Персональные данные, конечно, скрою.

- Да как надо, так и делай. Мне по барабану…

Я медленно, но верно ваяю один кредитно-долговой проект, туда нужна живая и реальная практика. Но поделюсь частью и здесь при успехе мероприятия.

Симку привез в тот же день.

Предупредил, что могу и буду соглашаться на все выезды-выходы-приезды, жестко хамить и материть не буду, но в целом от моего тона и манеры общения подобные товарищи могут нервничать и грозить самыми суровыми карами.

Игорь посмеялся. После 2 с лишним лет жизни под крепким прессингом за долги его ничего не смущает и не пугает. И кстати, несмотря на обилие всех угроз – доехал до него только 1 представитель вполне приличного банка еще в самом начале просрочек. Вручил документы, выслушал его, рассказал о грядущем обращении в суд и все.

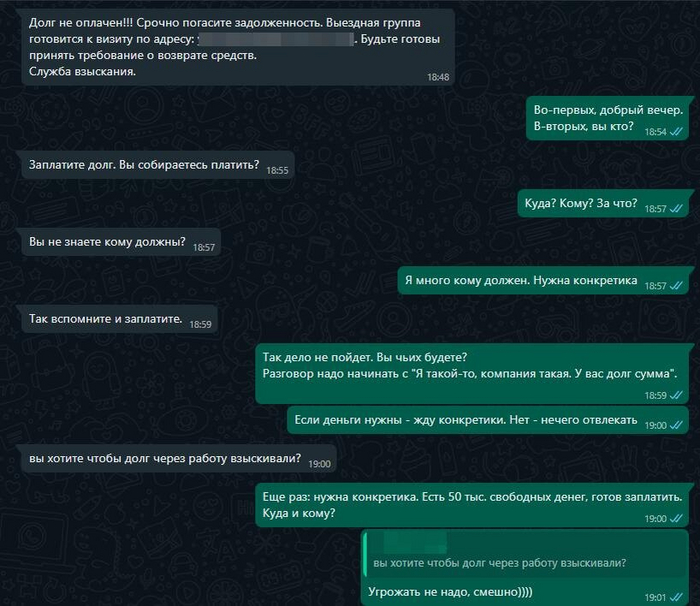

Вкратце напоминаю, что коллектор в целом "никто". Прав у него не больше скромной, вежливой девочки из банка, полномочий – еще меньше чем у соседа, которому вы должны 500 рублей. Сосед хотя бы поругаться может. А коллектор - нет. Это обычный «клерк» и не более того.

Те же, кто хамят и пугают – заслуживают лишь сочувствия и стеба. Ибо делают они все свое непотребство от бессилия и осознания собственной непригодности к любой, минимально полезной обществу работы.

Во всем этом потоке угроз самое главное – получить четкое и однозначное подтверждение принадлежности долга той или иной компании.

Но в абсолютном большинстве случаев соотносить себя с долгом «горе-взыскалы» не будут. Максимум - пришлют безымянную ссылку с непонятными реквизитами.

По которой нельзя платить НИ В КОЕМ СЛУЧАЕ, потому как никаких гарантий, что вам пишет реальный кредитор, нет.

Оплачивать свой долг перед МФО или коллекторами можно только по полным реквизитам с наименованием компании и полными реквизитами договора займа и следующего за ним договора цессии (переуступки права требования или, разговорно, «продажи долга»). Всех остальных с их вариантами оплаты направлять на подбор тура к мифической горе К’xy-Ям. Пешие варианты с волнующими приключениями приоритетны..

Потому все эти ужимки с «выездными группами», «передачами на работу» и другими намеками вызывают лишь смех и констатируют истинное состояние дел по взысканию долга. Да и сущность компании-взыскателя.

По замыслу же "взыскунов" такие вирши должны были вызывать флэшбэки уровня низкопробных фильмов про лихие 90-е))) Но, увы, человек разумный с них лишь ржет.

Со слов Игоря, основной шквал «живых» запросов шел на Ватсап. По смс приходили в основном рассылки, на которые никто не отвечал. В среднем 5-8 сообщений в день. В будни больше, в выходные меньше.

Отвечать на каждый «шедевр» возможности нет, поскольку с телефона это делать нет никакого желания, а возле компа я не нахожусь 24 часа в сутки, тем более в выходные.

Многие сообщения или автоматические, или просто не отвечают на них.

«Поймал» одно чудо веселое в пятницу вечером и одно – в субботу.

Пятничный оказался скучноват. Начал нервничать на "перехват инициативы", "тыкать". Предположу, что дальше бы полетел поток истерических оскорблений, но смысла они уже не имеют, после воплей он точно ничего не скажет. Второй заход от этой конторы имеет все шансы быть более адекватным.

Кстати, с перехватом инициативы и выставлением встречных сроков и требований - любимый прием, который я рекомендую всем, кто столкнется с подобным: в этом разговоре рулите ВЫ. Без шуток.

Не вам ставят сроки, а вы задаете вопросы и показываете подобному персонажу его истинное положение в данном формате отношений. Не устраивает? Его проблемы. К хамству и оскорблениям такие товарищи готовы, даже улыбаются с них. А вот подобное их бесит…

Да и вообще в любом разговоре по кредитному долгу в нынешних реалиях рулите ВЫ. Да-да, я в курсе, что «долги надо отдавать» и «взял – плати». Но именно кредитор заинтересован в возврате долга и именно он должен искать различные варианты, которые могут принести ему минимальные потери. А должник… он вообще может вильнуть хвостом и уйти в процедуру банкротства, которых у нас уже миллион с 2015 года прошел. Миллион человек! Вдумайтесь… Таков закон, как бы кому обратного не хотелось.

Субботний «взыскун» оказался чуть более стойким, но нервы его так же сдали.

Сам заблокировал и перестал реагировать на сообщения. Считаю это поводом для небольшой гордости: когда коллектор блокирует тебя первым!

Опять же есть надежды, что последующие заходы при сохранении позиции «Готов платить, но кому?!» принесут свои результаты.

Мне с этих пугачей смешно. Какие же у них однотипные и непонятно на кого рассчитанные скрипты.

Пенсионеров, конечно, напугают. Но пугать мужчину-должника… серьезно? Это работает? Общаясь последнее время с кредитными должниками могу сказать, что ничего кроме хохота все эти попытки грозно надувать щеки не вызывают. Методичка явно устарела…

Еще на часть сообщений ответил, но там никто не отвечает. Видимо авторассылка.

Цель дискуссий выше – добиться любой информации о кредиторе для целей дальнейшего привлечения к ответственности. Очень надеюсь, что получится собрать красивую цепочку «злоупотребление – выявление данных о компании – привлечение к ответственности – результат».

Тут важно уточнить, что, несмотря на вполне реальные возможности пропуска срока исковой давности, если вдруг подобный «взыскало» пришлет-таки расчет суммы долга и платежа – вам нужно «ясно и четко» заявить, что с суммой долга не согласен полностью, а если есть претензии – пусть заявляют их через суд. Не надо расписывать, что «это хочу, а это не хочу». Просто на.... в суд.

Вообще все «накрученные» более 2-кратной величины изначальной суммы займа (включая основной долг и внесенные платежи) требования оплачивать ТОЛЬКО в судебном порядке. В исковом, если быть точным. Ибо в 8 из 10 случаев там такие фантазии, что г-н Андерсен вздрагивает.

Это далеко не конец. Очень жду заочного общения по звонку, но и от текстовых «взыскал» не откажусь.

Цель максимум – все же выявить данные на компанию или МФО, передав их куда следует. Платить в такой ситуации без судебного акта не считаю разумным.

Цель минимум – веселье и контент =) Ее, думаю, закрою с лихвой.

Да, для всех переживающих на тему «Вот вы алиментных должников гоняете, а кредитным – помогаете. Это, типа, другое?!» - отвечаю честно – да, это другое. Почему - как минимум потому, что «это другое» с точки зрения закона. Одно можно списать законно, второе – нет. А остальные же переживания для отдельной статьи…