Прожённый капиталист...

...хранит наличку золотом в собственном сейф-банке.

А, не вот все, эти ваши счета, безнал, валюта, крипта...

...хранит наличку золотом в собственном сейф-банке.

А, не вот все, эти ваши счета, безнал, валюта, крипта...

Чтобы поддержать людей и остановить отток денег из банков, с 1 марта банки повысили ставки по вкладам до 24%. Для россиян это редкая возможность, за которую нужно успеть ухватиться, ведь таких ставок не было уже много лет. Ниже мы приводим топ-9 надежных банков с самыми высокими процентами по вкладам. Информация актуальна на март 2022 года.

Вклад «Хороший старт»:

✅Пополнение ❌Без снятия

Доходность - 24% годовых; Сумма вклада - от 1000 рублей; Срок - от 3-х месяцев.

Открыть вклад можно в мобильном приложении или интернет-банке. Если у вас нет к нему доступа, закажите доставку бесплатной дебетовой карты «My Life» с подключенным интернет-банком.

СберВклад:

✅Пополнение ❌Без снятия

Доходность - 21% в год; Сумма вклада - от 100 000 руб.; Срок - от 1 месяца.

Вклад "Промо Управляй":

✅Пополнение ✅Снятие

Доходность - 16,21% в год; Сумма вклада - от 30 000 руб.; Срок - от 3 месяцев.

Можно снимать до минимального остатка без потери процентов.

Чтобы открыть вклад, подайте заявку на сайте или в приложении.

Вклад "Новое время":

❌Без пополнения ❌ Без снятия

Доходность - до 22,93% годовых; Сумма вклада - от 1 000 ₽.; Срок - 181 день.

Ежемесячная выплата или капитализация процентов.

Надбавка по Мультикарте выплачивается в виде денежной суммы в размере 1% годовых при тратах по картам в месяц от 10 тыс. руб. Чтобы увеличить процент по вкладу, необходимо оформить Мутикарту ВТБ и подключить опцию "Сбережения".

Чтобы открыть вклад, перейдите на сайт ВТБ и оставьте заявку на получение карты. Курьер привезет её бесплатно. После получения карты, войдите в приложение ВТБ Онлайн и подайте заявку на открытие вклада. Вклад будет открыт онлайн, без встречи с представителем.

✅Пополнение ✅Снятие

Доходность - 19,56% годовых; Сумма вклада - от 50 000 руб.; Срок - от 3 до 24 месяцев.

Вклад с пополнением и частичным изъятием. Начисление процентов каждый месяц.

Новый клиент получает карту с бесплатным обслуживанием. Отправьте заявку на сайте Тинькофф.

✅Пополнение ✅Снятие

Доходность - 20% годовых; Сумма вклада - от 10 000 ₽ / от 500 $; Срок - от 3 мес.

Вклады застрахованы в Агентстве по страхованию вкладов.

Чтобы открыть вклад, перейдите на сайт Альфа-банка и оставьте заявку на получение карты. После получения карты, войдите в приложение и откройте вклад онлайн.

Вклад "Копить":

❌Без пополнения ❌ Без снятия

Доходность - от 21,4% годовых; Сумма вклада - от 15 000 ₽ / от 500 $; Срок - от 31 дня.

Начисление процентов ежемесячно.

С надбавкой за покупки по карте Газпромбанка.

Чтобы открыть вклад, оставьте заявку на получение карты на сайте, курьер привезет её в удобное место. Когда карта будет готова, откройте вклад в приложении или Интернет-банке. Зайдите в раздел «Вклады» и выберите вклад «Копить».

Вклад "Фиксированный":

❌Без пополнения ❌ Без снятия

Доходность - 20% годовых; Сумма вклада - от 50 000 руб.; Срок - от 3-х месяцев до 2-х лет.

Начисление процентов ежемесячно.

Вклад "Выгода":

✅Пополнение ✅Снятие

Доходность - 12% годовых; Сумма вклада - от 1 руб.; Срок - от 3-х месяцев до 2-х лет.

Открыть вклад можно в интернет-банке, мобильном приложении или отделении банка. Чтобы открыть вклад без встречи с представителем, оформите карту банка с доставкой в любое удобное место.

Вклад «НАДЕЖНЫЙ»:

❌Без пополнения ❌ Без снятия

Доходность - 21%% годовых; Сумма вклада - от 50 000 руб.; Срок - от 3-х месяцев до 2-х лет.

Деньги на накопительном счёте застрахованы.

Чтобы открыть вклад, необходимо заполнить заявку на получение бесплатной банковской карты. Когда курьер доставит карту, установите приложение и пополните карту, затем откройте вклад в приложении онлайн.

Вклад "Акционный":

✅Пополнение ✅Снятие

Доходность - 17% годовых; Сумма вклада - от 1 рубля.; Срок - от 3-х месяцев до 2-х лет.

Деньги на накопительном счете застрахованы системой страхования вкладов.

Чтобы открыть счёт без посещения банка, оставьте заявку на сайте. Получите бесплатную дебетовую карту с доставкой, затем скачайте приложение Росбанк и откройте счёт онлайн.

Вклады в перечисленных банках застрахованы, поэтому можно не бояться вложить свои сбережения.

Информация актуальна на 3 марта 2022 года. С актуальной информацией на сегодня можно ознакомиться на сайтах банков.

Вот уже который день подряд курс рубля стремительно катится вниз, вывести деньги за границу нельзя, акции продать нельзя и кажется, что скоро наш коллективный net worth обнулится и пойдет на третий срок. Меня такое положение дел не устраивает, поэтому я решил найти рабочий способ перепрятать свои финансовые крохи от ошалевших рук наших "спецоператоров".

Что мы имеем? Запрет на вывод средств в российских счетов на иностранные. Запрет на вывоз более 10к долларов наличкой. Отказ многих компаний обслуживать клиентов из России. Для меня, окно финансовых возможностей в этом дивном новом мире стремительно сужается, и на руках остается лишь две карты – скупать баксы у цыган и набивать ими бабкины антресоли, или скупать биткоины у крипто-цыган и набивать ими холодные кошельки.

У обоих вариантов есть как плюсы так и минусы, поэтому я сразу пошёл по обоим путям. Рассказывать про то, как купить доллары в вашем Мухосранске, я не буду – скорее всего мой пример подойдет далеко не всем. Я же хочу поделиться тем, что нашел по вариантам сохранения своих денег в крипте без риска потерять 50% за ночь.

Итак, от благодарностей великому кормчему за подарок на тридцатилетие – сразу к делу. В основном, вкладывание денег в крипту сродни казино – покупаешь наугад всякое г-но и надеешься на удачу. Истории об удачливых крипто-инвесторах меня конечно привлекают, но мне больше подходит вариант, при котором я ничем не рискую чтобы заработать 3% годовых (и желательно в долларах), нежели вариант, при котором я рискую всем. Вариантов не много, поэтому, мой выбор пал на так называемые “децентрализованные финансы”, в криптомире именуемые как Decentralized Finance или DeFi, работающие на основе блокчейна и т.н. стейблкоинах (крипто-долларах, типа).

По сути, большинство DeFi сервисов – это площадки P2P кредитования (оно же peer-to-peer lending – кредитование без посредника). С одной стороны заемщик, который хочет взять кредит в долларах под залог крипты, а с другой стороны ваш верный слуга, который как раз успел приобрести крипто-доллары за свои рубли, и хочет получить с них свои дивиденды. Дальше дело техники, поэтому архиважно выбирать надежный, популярный а главное прозрачный сервис, “технике” которого можно доверять.

Основные риски, связанные с такими DeFi сервисами – надежность кода, честность команды и активность комьюнити. Широко известные в узких кругах сервисы типа AAVE и BlockFi, хоть и дороги в использовании, являются примерами сверх надежных – их команда публична, их исходный код открыт, а активное комьюнити выступает в роли независимого факт-чекера.

Главной проблемой подобных сервисов является чрезмерно усложненный интерфейс и очень высокий порог входа для новичка. Своим родственникам и друзьям я бы точно не стал советовать столь сложные сервисы, поэтому в конечном счете мой выбор пал на Эстонский сервис ритейл-инвестиций OSOM Finance – https://osom.finance и их продукт DeFi Earn, в который можно положить деньги под процент.

По факту, DeFi Earn от OSOM построен на DeFi сервисах первого эшелона (напрямую подключен к AAVE и Binance), но предлагает значительно более понятный и удобный интерфейс, сниженные комиссии и надежность, обеспеченную аудитами и лицензиями, о которых разработчики проекта отчитываются у себя на сайте. До “спецоперации”, россияне имели возможность делать карточные и SWIFT депозиты и выводы, но сейчас осталась только крипта – как минимум пока её не запретили.

Чтобы купить крипту за рубли, я пошел на небезызвестный сервис бестчендж.ру (еще есть локалбиткоинс и цыгане в переходе), взял там биткоины и сразу отправил их на свой BTC кошелёк в OSOM Finance. Там, я продал их за евро, часть оставил как есть, а другую в два клика закинул в DeFi Earn под процент. Главное, чего я сейчас опасаюсь, работая с иностранными сервисами – это внешние и внутренние санкции, которые регулятор решит наложить на компанию, или которые компания решит наложить на меня. По словам представителя компании в официальном русскоязычном Телеграмм чате, они не планируют как-либо ограничивать пользователей из России и надеются, что регулятор тоже не станет бить по всем россиянам. В LinkedIn можно увидеть, что часть их разработчиков – выходцы из РФ, поэтому лично меня греет надежда что как минимум они будут отстаивать интересы обычных россиян. В противном случае – дексы, стейблы, метамаск.

Пишите в комментах ваши советы, делитесь рецептами “коктейля Баффета” и рассказывайте, почему всё ещё сидите в рублях.

Ситуация такова, что я сравнительно недавно начал откладывать деньги, накопил около 90 тысяч в рублях, на днях на фоне общей волны тревоги и паники думал спешно перевести все накопленные средства в доллар, но так и не решился. Объясните мне, пожалуйста, что сейчас вообще стоит делать? Знаю, что биржи закрыты, акции нельзя ни покупать ни продавать, точно также как и заблокированы переводы с иностранных счетов. Я немного нервничаю отчасти в силу своего незнания и непонимания, что сейчас лучше делать, какие предпринимать шаги. Моя благодарность и плюсы всем, кто откликнется и хоть как-то прояснит мне нынешнюю ситуацию, потому что объяснить ее на рациональном языке фактов без использования мата я не могу.

Согласно результатам исследования, 8% из тех, кто располагает накоплениями, пополняют свои сбережения в том размере, который был запланирован, а 6% сограждан, располагающих личной финансовой "подушкой безопасности", затрудняются сказать, как формируют свои накопления.

По данным ВЦИОМ, 43% сограждан, имеющих накопления, регулярно пополняют свой запас - раз в месяц или ежеквартально, более половины россиян, обладающих таким резервом (54%) пополняют его ситуативно, как только появляются деньги.

Что касается траты своих сбережений теми, кто таковыми располагал, за последний год 6% таких респондентов полностью истратили свои накопления, каждый пятый (20%) израсходовал большую их часть, каждый третий (34%) - меньшую и 37% россиян, обладающих личным финансовым резервом, ничего не брали из своей "кубышки", показывает исследование.

Всероссийский инициативный опрос был проведен 25 января 2022 года среди 1600 респондентов в возрасте от 18 лет.

© Александр Щербак/ТАСС

Большинство россиян (62% из опрошенных) полагают, что их накоплений бы хватило на три месяца в случае потери доходов, показал опрос, проведенный страховой компанией "Росгосстрах жизнь" и банком "Открытие" совместно с исследовательским центром А2.

Согласно результатам опроса, более 70% россиян имеют "финансовую подушку". Так, половина респондентов (58,5%) накопили до 100 тыс. рублей. В частности, до 20 тыс. рублей - 26%, 20-50 тыс. рублей - 16%, 50-100 тыс. рублей - 16,5%.

Сбережениями на сумму более 100 тыс. рублей располагают 41,5% опрошенных. В частности, у 38% респондентов финансовая подушка составляет 100 - 300 тыс. рублей, у 2% - от 300 тыс. до 1 млн рублей, у 1,5% - свыше 1 млн рублей.

Большинство опрошенных (62%) полагают, что в случае потери дохода они смогли бы жить на накопления не более трех месяцев, 19% - в течение трех-шести месяцев, 15% - в 6-12 месяцев, а 2% - от одного года до трех лет и столько же - больше трех лет.

При этом почти две трети опрошенных обладателей накоплений (63%) периодически обращаются к ним для покрытия бытовых расходов.

"Результаты этого и предыдущих наших опросов позволяют предположить, что в условиях пандемии и событий, влияющих на экономику, люди стали чаще задумываться о своем финансовом благополучии и уделять больше внимания его укреплению. Если в прошлом году о наличии сбережений говорили не больше половины граждан, то сейчас - 79%", - прокомментировала результаты опроса член правления, директор по маркет-менеджменту СК "Росгосстрах жизнь" Наталья Белова.

Если бы меня попросили выбрать один единственный и самый важный пост, который следовало бы прочитать каждому, кто планирует достичь финансовой независимости (накопить более 25 годовых расходов), то я дал бы ссылку на пост популярного FIRE-блогера BigERN «The Shockingly Simple/Complicated/Random Math Behind Saving For Early Retirement» (ниже будет перевод самой важной его части). Это мой самый любимый пост в блоге «Early Retirement Now», который в очередной раз доказывает какой фактор имеет первостепенное значение на пути к FI и почему.

А есть быть точнее, то наибольшее значение имеет норма сбережений (Saving Rate). Норма сбережений — это процент от личного дохода, который человек сберегает, а не тратит на потребление.

Этот пост я настоятельно рекомендую прочитать тем, кто занимается следующими вещами (или хотя бы частью из них):

• Считает, что доходность инвестиционного портфеля — это самый важный параметр при накоплении капитала;

• Желает обогнать индекс (в этот пункт можно включить выбор отдельных акций и выбор времени для покупки ценных бумаг);

• Пытается найти идеальное распределение активов в инвестиционном портфеле (соотношение акций и облигаций) и постоянно производит его ребалансировку;

• Делает ставку на эффект сложного процента при горизонте инвестирования до 15 лет;

• Тратит много времени на поиск и выбор брокера/фонда с минимальными комиссиями и издержками при незначительной разнице между вариантами;

• Уделяет слишком много внимания своим инвестициям в ущерб другим сферам своей жизни: семье, здоровью или работе.

Делюсь ниже вами переводом наиболее важной части поста от BigERN.

Шокирующая и простая/сложная/случайная математика, лежащая в основе FIRE

Один из моих любимых постов в блоге Mr. Money Mustache — «Шокирующая и простая математика, лежащая в основе FIRE» (примечание: этот пост я тоже переводил, можете ознакомиться по ссылке). В нем подробно рассказывается, как бережливость может сократить время, необходимое для достижения финансовой независимости (FI). Это потому, что на каждый дополнительный сэкономленный доллар мы сокращаем время до FI двумя способами:

1. Мы увеличиваем портфель быстрее, когда больше сберегаем;

2. Мы уменьшаем целевое значение сбережений на пенсии, потребляя меньше.

Это заставило меня задуматься:

• Неужели математика настолько проста?

• Насколько сильно изменение средней годовой доходности влияет на горизонт инвестирования?

• Что произойдет, если мы используем историческую доходность вместо одного конкретного предположения об ожидаемой доходности?

• Насколько важно распределение активов (вес акций и вес облигаций) на пути к раннему выходу на пенсию?

Итак, в типичной для BigERN манере я беру якобы простую задачу и усложняю ее!

Давайте прогреем компьютер и начнем считать…

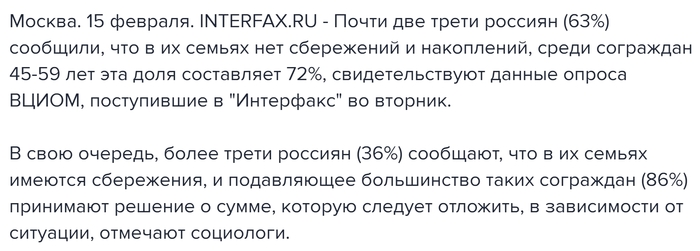

Простая математика: 5% реальной доходности

Просто чтобы разогреться, давайте быстро воспроизведем результаты из сообщения в блоге Mr. Money Mustache (МММ). Как и МММ, я возьму для расчетов 5% реальной годовой доходности (с поправкой на инфляцию), но буду делать расчет с ежемесячными взносами (МММ использовал взносы раз в год). Как и МММ, я возьму сумму, равную 25 годовым расходам, в качестве цели FI. И, конечно же, я полностью осознаю, что ставка вывода средств в размере 4% может работать не для всех и не всегда. Как я уже писал ранее, мы должны рассматривать число 4% просто как ориентировочное значение, а не как научную константу!

После расчета я получаю почти такие же результаты, как у МММ, даже немного более короткие горизонты инвестирования, потому что регулярные ежемесячные пополнения приводят вас к FI немного быстрее, чем ежегодные! При норме сбережений в 5-15% потребуется много десятилетий (40-65 лет), чтобы достичь FI, но при норме сбережений около 50-65% мы можем сократить фазу накопления до 10-16 лет. Это именно то, что нам нужно. Это по-прежнему приемлемый уровень сбережений для многих приверженцев FIRE и удивительно короткий временной горизонт для достижения FI!

Зависимость времени достижения FI от нормы сбережений при реальной годовой доходности 5% и ежемесячных пополнениях

Математика немного посложнее: что, если мы сделаем расчеты с разной доходностью?

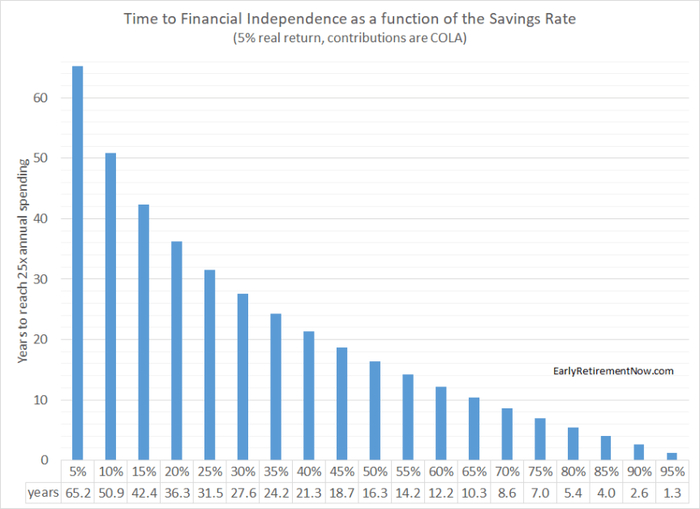

5% реальной доходности не обязательно является плохим предположением. В долгосрочной перспективе доходность акций составляет 6,7% годовых даже после вычета инфляции.

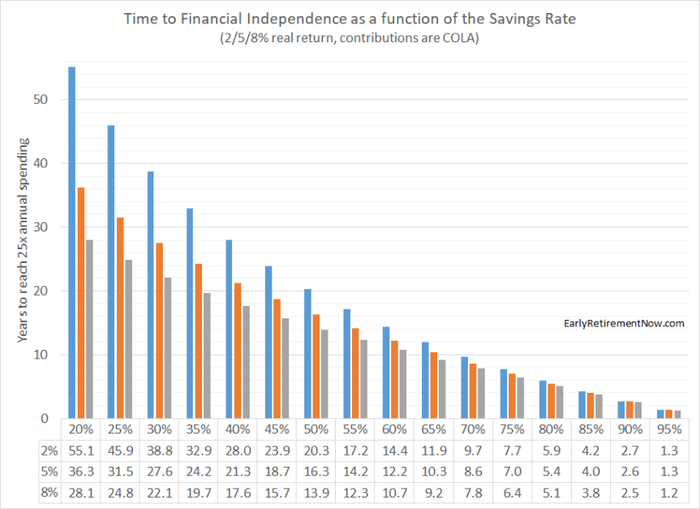

Но, конечно, в отдельно взятом десятилетии доходность может быть намного выше или ниже. На гистограмме ниже я использую 2%, 5% и 8% годовой реальной доходности. Я также использую норму сбережений от 20% до 95%. Насколько сильно изменение доходности инвестиций повлияет на путь к FI? Ну, это зависит от нормы сбережений:

◉ Инвесторы с низкой нормой сбережений столкнутся с серьезными последствиями, если мы изменим доходность. На пути к финансовой независимости снижение доходности инвестиций с 5% до 2% может добавить лишнее десятилетие или даже больше!

◉ Чем выше норма ваших сбережений и, следовательно, чем короче временной горизонт инвестирования, тем меньше доходность влияет на изменение времени достижения FI. Например, при 60% норме сбережений и при снижении средней доходности с 5% до 2% путь до FI увеличится с 12,2 до 14,4 лет. Для более высоких норм сбережений снижение средней доходности с 5% до 2% добавляет всего около года к пути до FI!

Все логично. Приверженцы концепции FIRE стремятся достичь ранней пенсии и имеют очень короткий горизонт инвестирования, в результате чего такие инвесторы меньше полагаются на доход от работы сложного процента. После достижения FI большую часть их сбережений должны составить их собственные пополнения. И наоборот, те инвесторы, которые копят себе капитал на обычную пенсию (в 65 лет) гораздо больше полагаются на прирост капитала в результате действия сложного процента, который работает в течение многих десятилетий!

Зависимость времени достижения FI от нормы сбережений при реальной годовой доходности: 2%, 5% и 8% (при ежемесячном инвестировании)

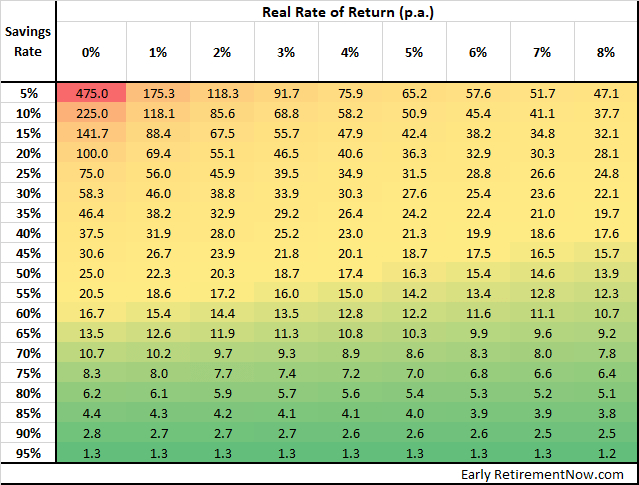

Я также вставлю расширенную таблицу с нормами сбережений от 5% до 95% и доходностью портфеля от 0% до 8%.

Время достижения FI при различной норме сбережений (строки) и предположениях о реальной доходности (столбцы)

Опять же, удивительно насколько незначительно влияет изменение доходности портфеля на длительность пути к FI (при высокой норме сбережений). Пример: при норме сбережений 60% увеличение средней доходности с 5 % до 6 % сокращает путь к FI всего на 0,6 года. Из этой таблицы можно извлечь два важных урока:

◉ Никто не хочет выбрасывать деньги на ветер, поэтому, безусловно, поиск фондов с минимально возможными комиссиями имеет смысл. Но не переживайте из-за разницы в 0,01% или 0,02%. Влияние этой разницы на время достижения финансовой независимости будет измеряться днями!

◉ Заманчиво оставить свою норму сбережений на низком уровне и надеяться компенсировать это лучшими результатами от инвестирования (например, попытка обогнать индекс). Не обманывайте себя! Представьте, что человек А рассчитывает на среднюю годовую доходность 5% и придерживается 60% нормы сбережений. Путь к FI занял бы у него 12,2 года. Если норма сбережений человека Б составляет 55%, то даже при годовой доходности 8% путь к FI займет 12,3 года. Увеличения средней доходности на 3% недостаточно, чтобы превысить эффект от увеличения нормы сбережений на 5%.

Моделирование пути к FI с историческими данными

Не существует инвестиций, гарантирующих фиксированную 5% годовую реальную доходность. В реальном мире нам придется попытать счастье с нестабильными доходами по акциям и облигациям. Итак, сколько времени для достижения FI (накопление суммы, равной 25 годовым расходам) потребовалось бы людям, которые начали свой путь к FIRE в разные годы в прошлом?

Давайте смоделируем сколько времени займет путь к FI в разные периоды времени с различным распределением акций/облигаций (60/40, 80/20, 100/0) и разными нормами сбережений (5-95% с шагом 5%). В моделировании используются показатели доходности акций S&P500 и 10-летних эталонных казначейских облигаций США, за вычетом годового коэффициента расходов 0,05%. Начальные сбережения равны 0$. В модели все пополнения и целевая сумма сбережений корректируются с поправкой на инфляцию США!

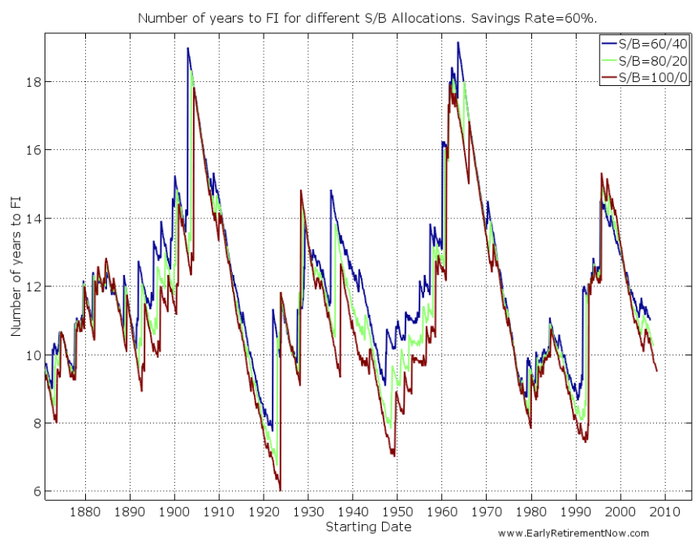

На приведенной ниже диаграмме показано количество лет до достижения финансовой независимости для трех различных по распределению активов портфелей (акции/облигации — 60/40, 80/20, 100/0) при 60% норме сбережений.

Время достижения FI для портфелей с различным распределением акций/облигаций, при норме сбережений 60%.

Разброс количества лет для достижения FI поражает: от 6 до 19 лет! Становится ясно, что бессмысленно рассчитывать на какое-то конкретное количество лет для достижения FI!

Любой, кто публикует расчеты с информацией о «количестве лет до FI», должен сделать заявление об отказе от ответственности: «Индивидуальные результаты могут отличаться. Очень сильно!».

Также обратите внимание, как близко друг к другу расположены три линии. При заданной норме сбережений длина пути накопления в основном определяется факторами, находящимися вне нашего контроля. Выбор «правильного» распределения активов влияет на результат незначительно. Кроме того, обратите внимание, что распределение активов 60/40 с «низким риском» имеет самый долгий период до FI. В некоторых случаях до для 19 лет! В среднем портфель из 100% акций позволяет вам быстрее достичь цели!

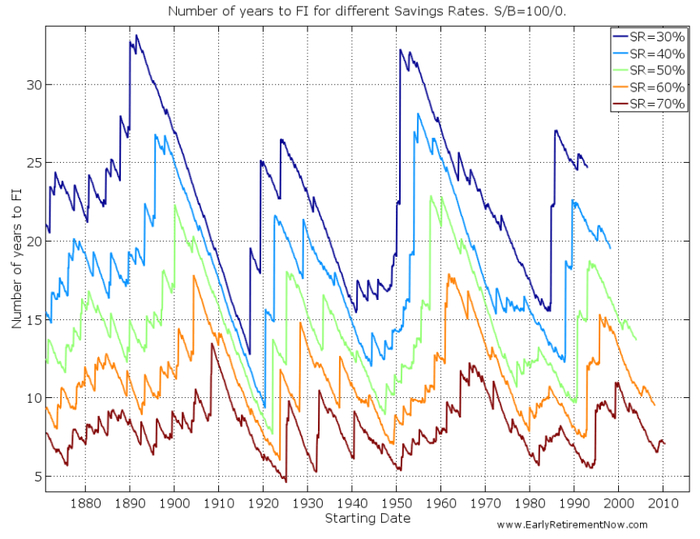

На приведенной ниже диаграмме показано количество лет, необходимое для достижения FI с портфелем из 100% акций и при различной норме сбережений (30%-70% с шагом 10%).

Время достижения FI при различной норме сбережений. Портфель: 100% акций.

Обратите внимание, что линии в правой части обрываются. Это потому, что инвесторы, которые начали инвестировать после 1992 года, имея норму сбережений 30% до сих пор не достигли FI (синяя линия). А вот норма сбережений в 70% (и даже в 60%) привела бы вас к FI, если бы вы начинали свой путь во время или даже после глобального финансового кризиса 2008 года!

В любом случае единственным рычагом, который находится под нашим контролем, является норма сбережений. И это оказывает огромное влияние на то, сколько времени потребуется для достижения FI.

Итак, давайте еще раз подведем итоги: норма сбережений имеет бОльшее значение, чем распределение активов! Увеличение нормы сбережений — единственный надежный способ, позволяющий сократить время до FI!

Выводы

◉ Концепция FIRE проста: достаточно высокая норма сбережений может обеспечивать вам финансовую независимость чуть более чем через 10 лет.

◉ Но давайте не будем упрощать: фактическое количество лет, необходимое для достижения FI, крайне неопределенно. Это не так просто, как поиск числа в таблице на пересечении двух параметров. Не удивляйтесь, если вы достигнете FI намного раньше или намного позже, чем говорят «табличные цифры» из интернета.

◉ Портфель, состоящий из 100% акций, скорее всего, приведет вас к FI в кратчайшие сроки. Но если вы на пути к ранней пенсии, то распределение акций и облигаций в соотношении 80/20 или даже 60/40 приведет вас к цели почти так же быстро. В этом прелесть раннего выхода на пенсию и 50%+ нормы сбережений: большая часть ваших сбережений будет основой вашего капитала, и вы меньше полагаетесь на прирост капитала и сложные проценты, чем инвестор, который копит на обычную пенсию и имеет горизонт инвестирования в 40-45-лет. Тем, кто нацелен достичь FIRE, «ошибки» распределения активов наносят меньше вреда!

◉ Делайте акцент на том, что дает наибольший эффект для достижения цели и на что вы можете повлиять: увеличение доходов вне фондового рынка и, соответственно, нормы сбережений. Погоня за высокой доходностью (выше рыночной), вряд ли будет оправдана для подавляющего большинства частных инвесторов (высокий риск + временные затраты + незначительный эффект на горизонте до 20 лет).

Зачем я вообще все это делаю (сберегаю/инвестирую)?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет (а может и раньше/позже).

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм, откуда и был взят данный пост.

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Мне всегда было интересно узнать, что чувствуют люди во время финансовых кризисов, какие действия принимают, как влияют на их решения эмоции и насколько сложно не поддаваться панике. И я не имею в виду трейдеров, которые прогорели на своих спекуляциях, изначально взяв на себя слишком большой риск, рассчитывая на высокую доходность. Эти истории ничем не примечательны, разве что своими кричащими заголовками в СМИ: “Трейдер вышел в окно, когда узнал, что все потерял, да ещё остался должен”.

Мне интересно, как справляются с кризисами консервативные долгосрочные инвесторы, которые, имея на счету приличный капитал, буквально за несколько дней лишаются сумм, равных нескольким годовым бюджетам семьи. И если для молодых людей на стадии накопления любой кризис — это окно возможностей, шанс купить акции с хорошей скидкой, то вот для тех людей, которые живут на доход с капитала и регулярно делают изъятия — это катастрофа. В нашей стране подавляющее большинство пенсионеров выживает на государственную пенсию. Можно сказать, что они постоянно находятся в состоянии финансовой катастрофы, если не позаботились о своей пенсии заранее и дети им не помогают.

Поэтому я отправился искать такие истории на зарубежные форумы. Нашел замечательную тему на форуме Боглхедов «Паника и выживание в 2008-2009 годы». Боглхеды — это инвесторы, вдохновленные идеями Джона Богла, которые придерживаются консервативных стратегий инвестирования в индексные фонды. Вообще полезно перечитывать такие темы в моменты когда рынок летит в пропасть и вам становится очень страшно. Зачем это делать?

Писатель Ричард Пауэрс выразился так: «Самые сильные в мире аргументы не изменят мнение ни одного человека. Единственное, что может это сделать — хорошая история». Полезно заглянуть в прошлое и узнать, что почти всё, с чем мы сталкиваемся сегодня — уже было пережито другими людьми. Соответственно, мы можем эффективнее действовать в моменты паники, если будем знать как действовали люди в прошлом и к чему привели эти действия спустя время.

Я перевел несколько сообщений с форума Боглхедов, которые показались мне наиболее интересными.

Кризис 2008 года

Пост одного американского пенсионера в разгар кризиса 2008 года.

Я на пенсии уже 10 лет и я один из тех, кто постоянно повторял снова и снова: придерживайтесь своего плана, не отклоняйтесь от курса. Стройте долгосрочные планы. Ага, конечно. Все это нормально работало до сегодняшнего дня. Сегодня все летит к чертям. Я просто начинаю бояться и не стану говорить своей жене, что сегодня случилось, насколько сильно упали акции, облигации и какие потери мы понесли. Наши семейные пенсионные фонды утекают в канализацию. Только за сегодня я потерял сумму, равную годовым расходам нашей семьи. Я продолжаю думать, что завтра будет разворот. Я говорю себе это уже в течение 30 дней. Завтра я продам четверть своих активов или, может быть, половину, чтобы у меня были наличные деньги. Или, может быть, продам вообще все. Я не узнаю себя, это не я. Посмотрим что будет завтра. Джим.

Это слова Джима, которому в 2008 году было 75 лет. Напомню, что это не трейдер, это американский пенсионер, который живет на доход с активов, размещенных в фондах акций и облигаций. На следующий день он пишет следующий пост на форуме:

Всем большое спасибо за то, что поговорили со мной. Помогло напоминание о том, что я сам же говорил в прошлом. Сейчас я расскажу что я сделал и почему. Если бы я последовал совету многих здесь, а иногда и самого себя, я бы оставил в наличных от 3 до 5 лет годовых расходов семьи, чтобы в такие тяжелые времена мне не пришлось продавать акции. В прошлом году я практически исчерпал свой запас наличных денег. Я не удержался. Я просто не ожидал такого же падения, как в 1929 году.

Итак, я продал фонды акций и облигаций на сумму, которой бы хватило на 3 года наших обычных годовых потребностей. Сейчас эта сумма составляет 20% от всех наших нынешних инвестиций в акции и облигации. Год назад это был бы гораздо меньший процент… да даже месяц назад. Эти наличные деньги будут сниматься ежемесячно на наши повседневные расходы.

Мне ужасно неприятно продавать свои активы сегодня, когда рынок падает на дно, но мне все равно пришлось бы продать что-то через пару месяцев и нет никакой возможности ожидать, что к тому времени или даже в следующем году ситуация улучшится. Если повезет, мне больше не придется продавать акции или облигации в течение трех лет.

Спустя 2 года в этой же теме Джим написал ещё одно сообщение:

Когда я начал эту тему 09 октября 2008 года, я был в затруднительном положении, как вы могли увидеть в моих прошлых сообщениях, но я кое-чему научился, и, возможно, другие пенсионеры или близкие к пенсии люди тоже. Когда человек должен получать выплаты для покрытия расходов ежемесячно, следует поддерживать адекватный размер денежного счета, чтобы ему «не приходилось» продавать свои активы по рыночным минимумам. Держите большую подушку. Я следую этому правилу сейчас и буду продолжать следовать в будущем. Я держу денежный счет, суммы на котором хватит как минимум на 3 года потребностей. Я продаю акции и облигации каждые несколько месяцев, чтобы поддерживать размер своего запаса из кэша. Когда произойдет следующий большой обвал, а это произойдет, мне не придется продавать какие-либо активы в течение как минимум 3 лет. Я больше не попаду в эту ловушку.

Забавно, что Джиму, которому на сегодняшний день 89 лет, задает вопросы “молодежь”:

Джим, у меня к тебе вопрос. Мне осталось 15-20 лет до пенсии (мне 50 лет), может и меньше, если немного повезет. Весьма вероятно, что за это время я столкнусь с парочкой «больших рыночных медведей». А после выхода на пенсию еще с 1-2 «большими рыночными медведями». Если бы была одна вещь, которую ты мог рассказать молодому человеку о том, как вести себя в те периоды рыночных потрясений – что бы это было?

Ответ Джима был следующим:

Итак, что бы я посоветовал, чтобы помочь молодому человеку пережить рыночную турбулентность? Не будьте жадными в хорошие времена. Не вкладывайте деньги, которые вам “понадобятся” в ближайшие 3-5 лет. Потребность может означать, что вы хотите купить новый дом или автомобиль или отправиться в большой круиз в этот период. Если вы на пенсии, то вам понадобятся деньги для ежемесячных расходов и необходимо иметь резерв из наличных денег, которого хватит на 3-5 лет жизни.

Как оставаться в здравом уме и не поддаваться панике?

Ещё одно сообщение (10 октября 2008 год), которое будет полезно прочитать в моменты наибольшего страха на фондовом рынке.

Как я остаюсь в здравом уме в такой ситуации? Мы на пенсии, и тот доход, который обеспечивают нам накопленные средства — это все, что у нас есть. Рынок дает и рынок забирает. Надеюсь, что мы оба (с мужем) сохраним рассудок. Моя реакция на эти последние недели и особенно на эту — необходимость выйти из дома и наслаждаться временем с друзьями и семьей, заниматься хобби, ограничивать время на новости.

---

Жизнь коротка. Я не хочу, чтобы воспоминания были переполнены тревогами по поводу графиков акций, падения стоимости фондов и другими неважными для нас вещами. Мы придерживаемся нашего распределения активов и фокусируемся на том, чтобы каждый день ценить то, что у нас все еще есть, чтобы хорошо проводить время, нянчиться с внуками и делать максимум из того, что позволяет нам время.

---

Если бы мы все еще работали, мы бы продолжали сберегать и инвестировать, независимо от того, растет рынок или падает. Вы играете с теми картами, которые вам раздали, так забудьте о том, “а что если бы?”. Понятия не имею, что принесет нам будущее, но я счастлива иметь настоящее!

А если обвал случился во время стадии накопления?

Не знаю возраст парня, но во время кризиса 2008 года он ещё работал. Мне понравились его мысли. Вот что он пишет:

Я тоже потерял пятизначную сумму (в $) своих накоплений. Я молод, мне не нужно жить на эти деньги ещё много лет. Мои ожидаемые будущие доходы (которые, надеюсь, ещё будут) позволят мне восполнить этот дефицит. Если я покупаю акции по низкой цене, я, скорее всего, выиграю от таких сделок. Посмотрите, те инвесторы и пенсионеры, которые не имеют активных источников дохода, вынуждены продавать нам дешевые акции сегодня, чтобы жить за счет них, а мы покупаем их себе на будущее. Мы также покупаем дешевые акции у тех трейдеров, которых настиг маржин-колл. Мы покупаем право собственности в мировой капиталистической системе. Если система выживет, мы, скорее всего, будем в хорошем плюсе. Реальная причина для беспокойства есть только у тех, кто уже на пенсии или близок к ней. А если ваш горизонт инвестирования составляет 20 лет и вы не рассчитываете на то, что капиталистическая система рухнет, то о чем вам беспокоиться?

Какой риск вы на самом деле готовы на себя взять?

Большинство людей на самом деле не осознает свою терпимость к риску до тех пор, пока не потеряет 50% стоимости своих акций. Об этом говорят Боглхеды, которые прошли кризис, может даже и не один. У всех разная терпимость к риску, поэтому я не устану говорить о том, что не существует универсальных инвестиционных советов и стратегий.

Ещё одно сообщение с этого форума:

Большой вывод, который я сделал для себя после всего этого, заключается в том, что нам действительно нужно думать о своей терпимости к риску в разные моменты нашей жизни и соответствующим образом приспосабливаться. Я легко перенес кризис 2001 года, когда мне было около тридцати, не особо переживал в 2008/2009 году, когда мне было около сорока. Но этот последний кризис в марте 2020 года очень сильно беспокоил меня. Я нервничал и ежедневно следил за рынками, извивался, беспокоился и делал все то, чего не делал раньше во время предыдущих крахов. И единственная реальная причина, из-за которой я стал нервничать, это мой возраст, приближение к пенсии и предстоящие расходы на колледж для моей дочери. Никогда ранее я так не переживал.

А какой же вывод?

Я не думаю, что этот пост будет актуальным сегодня, когда рынки растут, а долгосрочные инвесторы наблюдают положительную динамику своего портфеля за прошедшие несколько лет. Я пишу этот пост, чтобы вернуться к нему в тот момент, когда настанут тяжелые времена и рынки охватит всеобщая паника.

А на счет рисков скажу следующее: все мы разные, но лучше недооценить свою терпимость к риску, чем переоценить и быть раздавленным.

Взято из моего блога https://t.me/wkpbro