На "пенсию" в 43. Вторая (малая) промежуточная цель достигнута. Что дальше?

Я уже писал о первой промежуточной цели отдельный пост, где детально рассказал о своём долгосрочном плане по достижению финансовой независимости и о том, откуда и каким образом эти промежуточные цели возникли. Не гарантирую в этом посте интересное чтиво для вас, но раз уж начал все детально описывать, то продолжу.

Если вы впервые сталкиваетесь с моими постами, то может почудиться запах инфоцыганщины. Но вы должны помнить, что:

1. Я не делаю никаких призывов и не даю советов. Я описываю просто свой опыт и свои мысли.

2. У меня нет волшебной таблетки от нехватки денег или волшебного рецепта заработка. Его не существует.

3. Я не аффилирован с какими-либо компаниями и не зарабатываю на жизнь советами, курсами или консультациями. Я принципиально не беру денег и не делаю консультаций. Бесплатных консультаций не делаю тоже. Зарабатываю я на работе. Немного открыл завесу тайны о том, кем работаю в предыдущем посте: Ипотека Когда-нибудь настанет время рассказать побольше о себе.

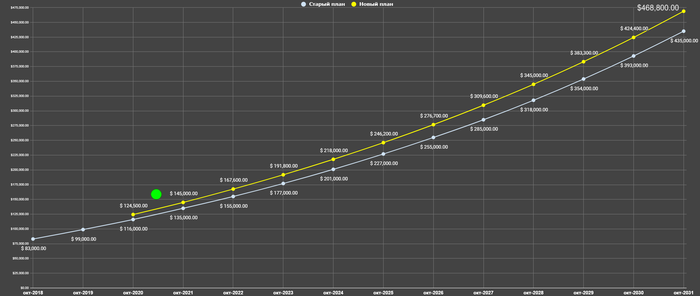

Моя основная цель: обеспечить нашу семью таким доходом от сбережений, который бы покрывал все наши основные расходы на всю оставшуюся жизнь. В основные расходы входит всё то, что необходимо для обычной жизни: еда и расходные материалы, одежда, основные сервисы, коммунальные платежи, транспорт, развлечения, медицина, расходы на образование в школьном возрасте, небольшие путешествия, страховки и т.д. Короче, всё то, на что мы тратим деньги в своей обычной жизни. Не по минимуму, не в режиме экстремальной экономии, а так, как мы привыкли. По моим расчетам, к 43 годам это должно случиться, а может даже раньше.

Мне сейчас 32 года, мы сберегаем довольно высокую часть семейного дохода (40-70%) с 2012 года, а с 2018 года я начал применять инструменты фондового рынка для сохранения своих сбережений. Основная цель достигнута на 40% на данный момент.

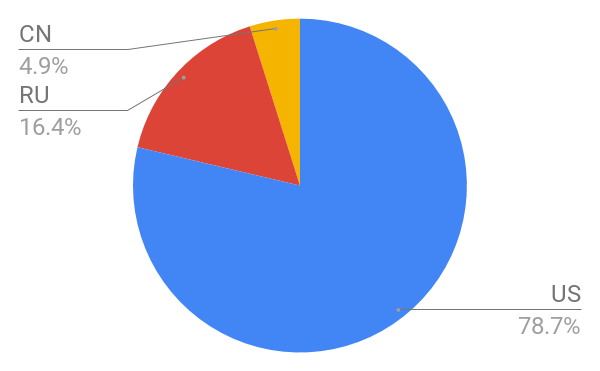

Не сразу, а со временем я пришёл к текущему распределению активов: деньги в $ (~1/10 портфеля) и акции крупных компаний (~9/10 портфеля), из них 80% в компаниях из США, 15% в компаниях из России, 5% в компаниях из Китая. Распределение спорное, и эти споры сопровождают меня уже долго, я отвечал неоднократно, почему так, и вы можете почитать об этом например здесь.

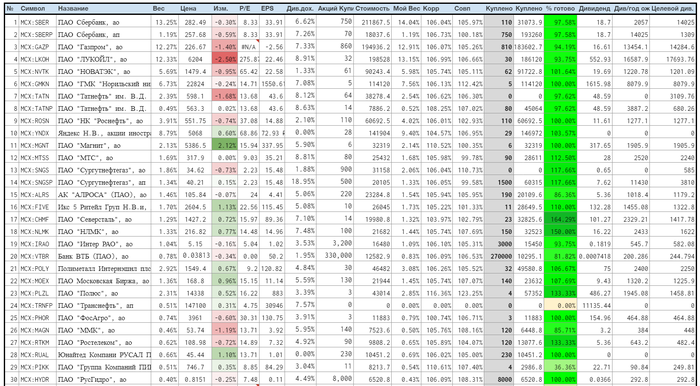

Факт немного отличается от плана - российских акций сейчас примерно 16% от всех акций. И этот пост про них.

Здесь, как и в случае с акциями США, у нас, жителей России, очень низкие издержки при покупке отдельных акций, а сэмплирование (повторение, воспроизведение) индекса Мосбиржи делать проще: в индексе всего 41 компания, и лоты по ним сравнительно мелкие (за исключением Транснефти).

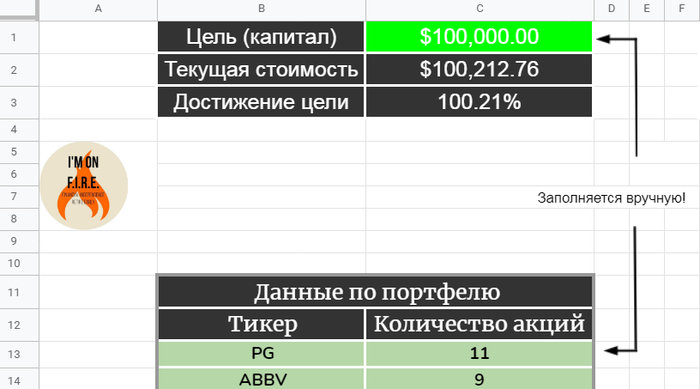

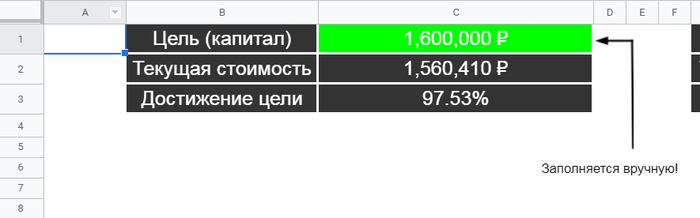

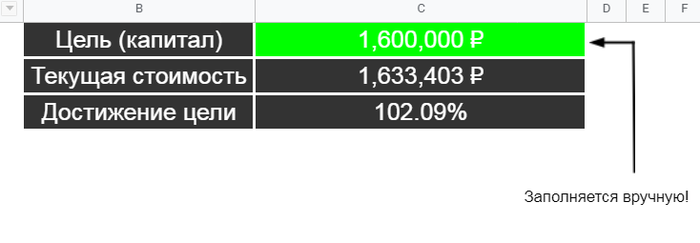

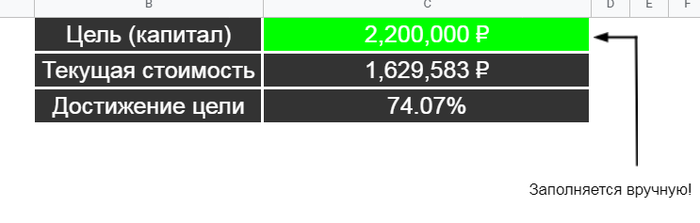

Что я и сделал. Промежуточную цель (от фонаря) я ставил на уровне 1,6 млн ₽.

В портфель можно заглянуть здесь. Сейчас там цифры по готовности по-другому выглядят, ну потому что я поставил уже следующую промежуточную цель, о чем в конце поста.

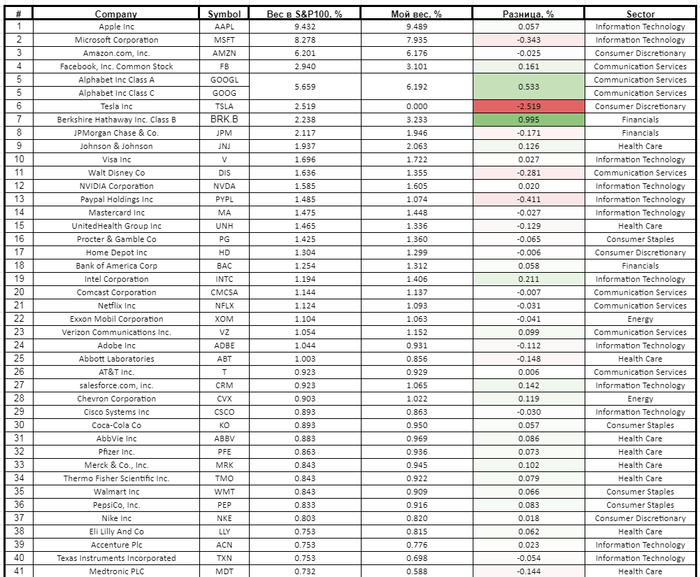

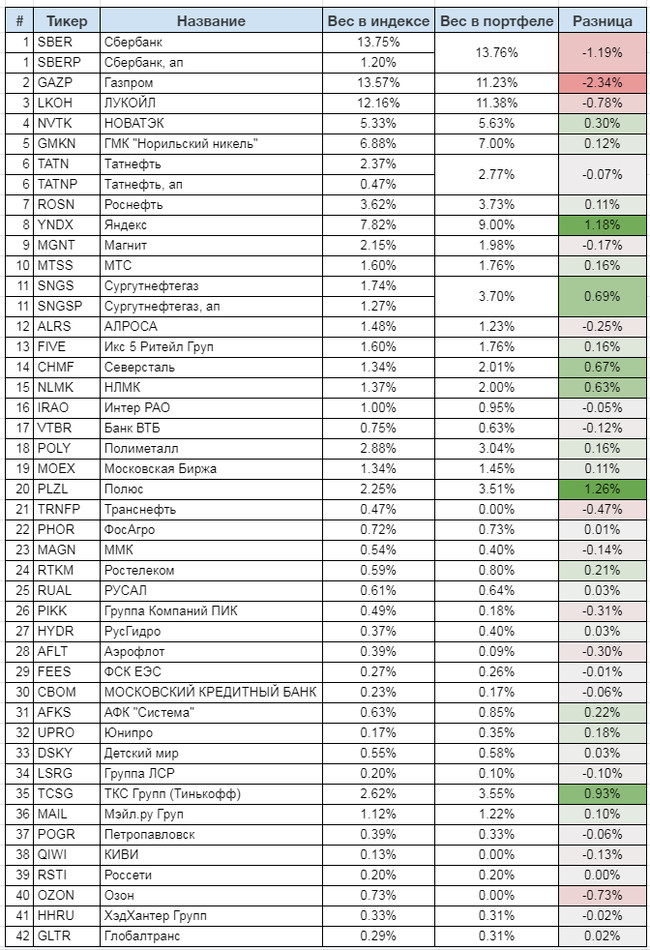

Ошибка слежения

Выглядит всё криво-косо, но происходит магия: сэмплирование работает! Мой портфель очень ровно следует за индексом Мосбиржи, даже немного его обгоняя (и у меня есть объяснение этому, дальше раскрою мысль). А пока давайте посмотрим на расхождения портфеля и индекса - сознательные и бессознательные.

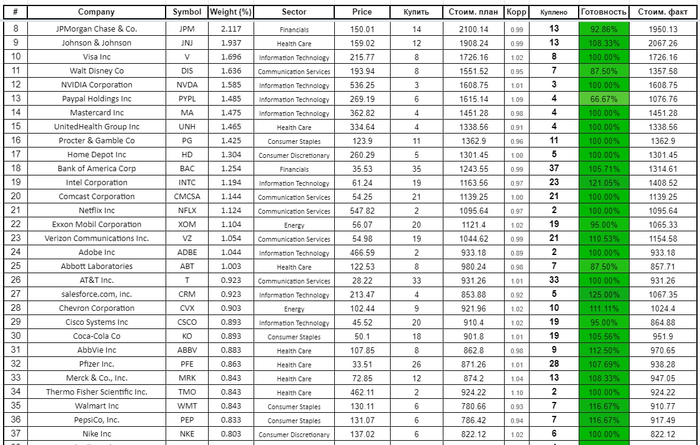

Топ-5 компаний, вес которых превышен:

1. Полюс Золото;

2. Яндекс;

3. Тинькофф;

4. Сургутнефтегаз;

5. Северсталь (и НЛМК).

Я покупал акции Полюса более двух лет назад по 5250₽, и сейчас совокупный результат (с дивидендами) +188%, что гораздо выше индекса.

Я много пишу про Яндекс и про то, что я сознательно чуть увеличиваю его долю в портфеле, а первые акции в мой портфель покупались по 1800-1900₽ (текущая цена 5000₽).

Я покупал акции Тинькофф давно, и тоже как-то так получилось, что купил их больше, чем требуется. Совокупный результат по ним сейчас +255% примерно за 1,5 года (с учетом дивидендов).

Сургутнефтегаз не может порадовать результатом, но мы должны дождаться летнего дивидендного сезона в России ;)

Северсталь и НЛМК у меня куплены на очень большую долю, и это было сделано давно, ещё до формирования текущей стратегии, да так и руки не дошли до продажи, но они с учетом дивидендов показывают результат, сильно бьющий результат индекса.

Топ-5 компаний, вес которых занижен:

1. Газпром;

2. Сбер;

3. Лукойл;

4. Озон;

5. Транснефть.

Первая троица (Газпром, Сбер, Лукойл) оказались наверху не потому что я считаю их хуже, а просто потому что их вес очень высок в индексе (под 15% у каждого). И этот разрыв надо нагонять, потому что в этом нет какой-то идеи.

Озон я не покупаю сознательно, ибо он не соответствует моему личному критерию - компания должна иметь прибыль. Озон за свою 20-летнюю историю ещё пока ни разу не сделал прибыль по итогам года, он 20 лет убыточен, и в проспекте недавнего IPO было указание "мы может быть выйдем на прибыль к 2024 году". Несмотря на пузыристость и ошеломляющий результат, я воздерживаюсь от покупки, и возможно это сыграет со мной злую шутку в будущем.

Транснефть при весе менее 0,5% имеет стоимость акции 150'000₽, а это значит, что я не могу позволить себе купить ее в российскую часть портфеля до тех пор, пока она меньше 30 млн рублей (т.е., примерно никогда).

Ещё я сознательно отказался от Киви, ну просто потому что руки не доходили её купить, а потом Мосбиржа объявила о планах исключить компанию из индекса в июне 2021, так что уже и не надо.

Я не балансирую портфель - я не гонюсь за супер-точностью, я не делаю процесс ради процесса. Поэтому расхождения лично для меня - это нормально.

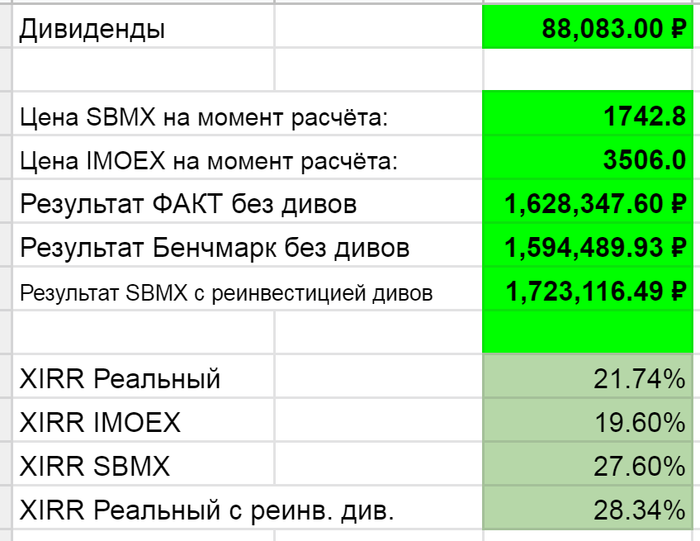

Сравнение результата с индексом и БПИФ на индекс

Давайте посмотрим на результаты относительно индекса Мосбиржи и относительно БПИФ на индекс от Сбера - SBMX.

Я делал этот замер 17.03.2021, так что цифры могут несущественно отличаться в будущем.

XIRR - это функция, которая считает годовой процент доходности, и удобна как раз в моем случае - когда есть много дат с мелкими покупками и нужно посчитать совокупный результат.

Как видно, мой портфель отрывается от результата индекса Мосбиржи засчет сознательных и несознательных перекосов. Я не считаю это своим достижением - мне просто повезло. Ошибка слежения сработала на меня, но в следующие несколько лет она может сработать против меня! Например, если Газпром будет показывать результат значительно выше Яндекса, а Сбер - выше Тинькофф.

Что касается полного результата, то его есть смысл сравнивать с БПИФ от Сбера, потому что по нему есть данные на каждый день начиная с сентября 2018 года (сам я начал в октябре 2018), и он занимается тем же самым - покупает акции по индексу и реинвестирует приходящие дивиденды.

Я заложил здесь вот какую логику реинвестирования дивидендов: я веду записи по дивидендам поквартально, так что я суммирую все дивиденды за квартал и "отправляю" в ближайшую покупку по окончании квартала. Это очень похоже на то, что происходит в реальности: мне часто лень или нет времени реинвестировать дивиденды прямо сразу - всегда есть какие-то задержки. Как видно, здесь практически нет разницы в результате (28,3% против 27,6%). А если вычесть тот "выигрыш", который появился из-за ошибки слежения, то получается, что вообще-то мой результат хуже! С чем это связано? Я писал об этом не раз - БПИФы в России имеют выигрышное положение по отношению к нам, рядовым инвесторам. Они не платят налоги с дивидендов, а мы платим 13%. Так что я ожидаю, что я в будущем могу увидеть цифры даже чуть хуже. И я никому не рекомендую делать то, что делаю я. Если вам нужны российские компании - то наверное лучше покупать БПИФы и не париться - они отыгрывают свои высокие комиссионные (конкретно у SBMX это 1% в год) засчёт налогового читерства.

Что дальше?

Как я и писал ранее, следующая промежуточная цель по портфелю = $200'000 в акциях. Несложно посчитать, что это $200'000 * 15% = $30'000 в российских акциях, что по текущему курсу примерно 2,2 млн рублей. Я человек простой - я просто ставлю в свою табличку новую цель и иду продолжать заниматься своими делами, увидимся на высоте-2200!

P.S.: расскажи мне кто-нибудь в 2011 году, в мои 22 года, что в 2021, через 10 лет, всего к 32 годам, наши семейные сбережения смогут обеспечить нам "забирать" 39'000₽ в месяц по ценам 2021 года до конца жизни, каждый год индексируя эту цифру на уровень инфляции - я бы не поверил. Правда, по ценам 2011 года это было 21'500₽ в месяц, как же быстро пожирает инфляция деньги! Но этого пока недостаточно, к сожалению. Надо двигаться дальше.

-------