Я риелтор в Санкт-Петербурге. Рассказываю как поступить.

1. Делаем нотариальную сделку через депозит нотариуса: стоимость квартиры на депозит, с него оплачивается остаток ипотеки. На регистрацию купли-продажи договор пока НЕ отправляется.

2.После погашения записи об ипотеке в Росреестре (смотрим выписку из ЕГРН) нотариус отправляет договор купли-продажи на регистрацию.

3. После перехода права собственности на покупателя с депозита нотариуса остаток суммы перечисляется продавцу.

ВАЖНО: очень желательно для продавца открыть счёт в том же банке, где находится депозит нотариуса, иначе можно влететь на 30 дневный период парковки денег.

Схема, конечно, дороже, чем через поручительство в Сбербанке - но более спокойна для продавца.

В один прекрасный день в приложении Сбера появилась функция перевода средств на китайские банковские карты. Так как я живу в Китае, я был рад появлению такой удобной функции и пару раз успешно воспользовался этим сервисом. Однако счастье длилось недолго.

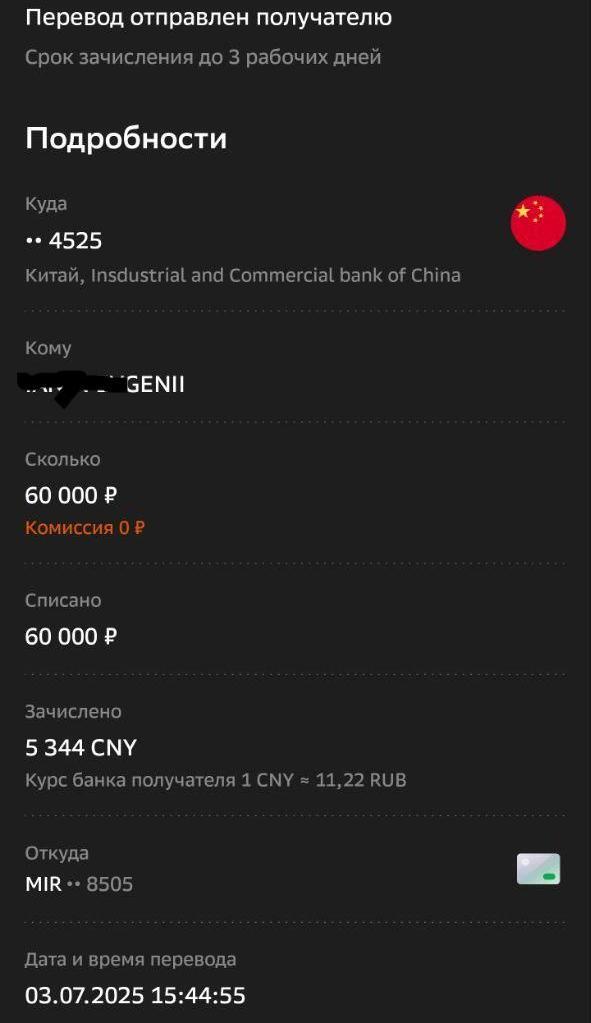

3 июля 2025 года я осуществил перевод в размере 60 000 рублей с российской банковской карты Сбербанка свою на банковскую карту в Китае через официальный сервис банка.

Факт перевода

Перевод не приходил на мою китайскую карту несколько дней, поэтому я обратился к сотрудникам. Они пообещали быстро решить мой вопрос, но вот уже два месяца они только продолжают обещать, откладывая срок решения этого вопроса. В этот период я писал и в Роспотребнадзор, и в ЦБ, но мне ответили лишь тем, что этот вопрос не по их части.

Ответ от ЦБ

Мне стало интересно, как же у них эти переводы осуществляются, и я начал спрашивать сотрудников об этом. Как выяснилось из разговора с одним из сотрудников, перевод был произведён через китайских партнёров Сбербанка. Позже Сбер в качестве ответа на обращение направил мне чек, из которого я узнал, что перевод совершался частным лицом! Вот такие у крупного банка "партнеры". В ответ на это я предоставил Сберу скриншот выписки по доходам на китайской карте, где отражено, что не было зачисления отправленных средств за июль и август. В ответ на это сотрудники ничего толкового сказать не смогли. Тогда я передал все данные по этому чеку сотрудникам китайского банка, они проверили данные на чеке и сказали, что такого платежа не существует. И если бы была ошибка в реквизитах, то банк бы не провел бы такую операцию. Предупредили, что я, скорее всего, оказался жертвой мошенников. Окак!

1/2

Ответ банка и чек, который мне предоставили

После того, как я изложил всю эту информацию сотрудникам, они лишь продолжили обещать скорое решение проблемы. Как я понимаю, деньги уже не вернут, инстанции не помогут, в суд подавать будет себе дороже.

Эта проблема - не частный случай. Я нашел людей с похожей проблемой, только их средства были удержаны при переводе на Алипэй(китайская платежная система), а не на банк. В их случаях средства были возвращены, но им тоже пришлось долго ждать и много нервничать. Многим блокируют Алипэй из-за поступления средств от непонятных лиц. В общем, принцип работы абсолютно тот же - через никому неизвестные частные лица наш банк и предоставляет такую "медвежью услугу".

Один из участников нашего чата написал гайд по 161-ФЗ, исходя из своего опыта

Если вы читаете эту статью, значит, каток 161-ФЗ добрался и до вас. Эта статья поможет сориентироваться в своих шагах для решения этой трудной проблемы. Но поможет она только тем, кто попал в блок по ошибке, если вы передали доступ к онлайн-банку или отдали свою карту - блокировка это далеко не самое плохое, что с вами случилось. В этом случае закрывайте статью и ищите хорошего адвоката.

Сразу стоит сказать - нет никакой гарантии, что приведенные ниже действия помогут. Не верьте "юристам", обещающим на авито или в телеграмме легкое и быстрое снятие 161-ФЗ. Блок могут снять через 10 дней, 3 месяца, вообще не снять. Нужно приготовиться к очень длительному ожиданию и не переживать по этому поводу.

Итак, краткая схема действий:

Каждое действие займет много времени

Шаг 1. Подаëм заявление в ЦБ

Тут все просто - переходим на эту страницу и аккуратно заполняем заявление на исключение. Заполняете все необходимые поля, всю информацию которая у вас есть. В описании проблемы указываете, что никаких переводов, совершенных без согласия клиента, не получали, никакой противозаконной деятельностью не занимались. Просите ЦБ указать, по каким конкретно операциям возникли вопросы (1 раз из 20 отвечают). Отправляете заявление и ожидаете 15 рабочих дней. Если крупно повезет, проблема решится уже на этом этапе. Если же ЦБ в своем ответе дает отказ на исключение, наступает следующий шаг.

Актуализируем данные сим-карты

Удивительно, но данные симки могут быть основанием для блокировки. Если сим-карта оформлена не на вас, или вы меняли паспорт/прописку, либо просто из-за технической ошибки данные договора с оператором будут не совпадать с вашими данными, которые есть у банка. И любые переводы по СБП, даже самому себе, будут вызывать вопросы у системы антифрода, из-за несовпадения данных. Поэтому точно не лишним будет переоформить симку на себя, или актуализировать данные через оператора.

Шаг 2. Разбираемся с источником проблемы

Твои данные могут попасть в блок двумя способами - подал "жалобу" только банк или данные добавили еще и от МВД. Это два абсолютно разных подхода к решению проблемы. В ответе ЦБ указывается, кто передал информацию о включении в "черный список".

В ответе ЦБ может отсутствовать МВД, но фактически блок может быть от них. Признаками этого будет блокировка всех онлайн-банков, а также указание в ответе ЦБ нескольких (как правило, двух) банков, подавших сведения для включения в базу.

Вариант 1. В блоке участвует МВД

В этом случае необходимо добиться отзыва блока с их стороны. Как только с МВД будет решен вопрос, блокировка в 99% случаев снимется. И наоборот, пока МВД не отзовет блокировку, общаться с банками или ЦБ бессмысленно.

Если блокировка пришла со стороны МВД, значит в 99% случаев в деле замешано p2p и(или) крипта, вы попали в треугол и возбуждено дело о мошенничестве.

Можно для начала запросить справку об отсутствии судимости/уголовного преследования, но с вероятностью в 99% в справке будет указано, что информация отсутствует. Связано это с тем, что пока что дело ведется "без лица", ваш статус в производстве не определен до решения следователя. Тем не менее, эта справка может понадобиться.

Вам очень важно выйти на контакт со следователем, ведущим это дело. Как это сделать, а также как себя вести в разговоре со следователем, обсудим в одной из следующих статей. Адекватный следователь не только верно квалифицирует ваш статус в этом деле, но и поможет с направлением информации в ЦБ.

Если следователь не имеет к вам претензий, он направляет информацию в ЦБ.

Вариант 2. В блоке нет МВД

Эта ситуация может быть проще, чем с МВД, а может быть и намного сложнее.

В любом случае, нужно обратиться с заявлением в банк, указанный в ответе ЦБ, с приложением письма из ЦБ. Обращение лучше составить заранее, в спокойной обстановке. Попросить уточнить, какая именно операция является подозрительной для банка, выразить готовность пояснить все операции, кажущиеся банку подозрительными, и вообще выражать всяческую готовность к содействию и сотрудничеству. Вам необходимо добиться от банка отсутствия претензий по 161-ФЗ, причем не на словах, а на бумаге. Многое здесь зависит от самого банка. Помните - пока банк-инициатор не укажет, что претензий не имеется, писать запросы на исключение бесполезно!

В одной из следующих статей мы разберëм отдельные сложности и возможные способы их решения, которые могут возникнуть на этом этапе.

Шаг 3. Подаем второе заявление в ЦБ на исключение.

Итак, второй шаг преодолен. Осталось немного - повторно подать заявление в ЦБ на исключение из базы с приложением документов из МВД либо из банка.

Подавать второе заявление лучше через банк-инициатор блокировки. Банк обязан отправить это заявление на следующий рабочий день после получения, причем сопроводив его своими рекомендациями по исключению. Таким образом, вы еще раз подтвердите, что банк вопросов к вам не имеет.

Заявление пишется в свободной форме, например, так. После этого блокировка должна быть снята.

Эта статья - лишь краткий обзор, первое знакомство с проблемой. В ней не описано множество деталей и ситуаций, которые возникают при взаимодействии с банками и МВД.

Но теперь вы знаете главное - к чему стремиться. Мы поможем вам в этом пути!

Если вы тоже столкнулись с 161-ФЗ, заходите в наш чат. В нем общаются люди, которые столкнулись с такой же проблемой, и вместе находят решения.

Хочу купить квартиру на вторичном рынке в Мск. Сделка через ДомКлик, ипотека от Сбера. С моей стороны риелтора нет. Хочу заказать юридическую проверку/получить правовой сертификат. Тут встает вопрос у кого ее заказать, у ДомКлика (60 тыс.) или у агентства Владис/Миэль (200 тыс.). И ДомКлик, и агентства выдают страховой сертификат на сумму сделки. Встретил довольно много негативных отзывов о качестве услуги ДомКлик.

Вася (имя изменено) решил продать криптовалюту через P2P-платформу на бирже "Bybit". Сделка выглядела простой и безопасной. Вася получил перевод от покупателя и отправил крипту. Однако, спустя некоторое время Вася узнал, что стал участником так называемого «треугольника» - схемы, в которой злоумышленники используют его реквизиты для незаконных операций.

В результате Вася оказался в базе Банка России (далее - ЦБ РФ) по 161-ФЗ «О случаях и попытках осуществления переводов денежных средств без добровольного согласия клиента». Его банковские карты и дистанционное обслуживание были заблокированы.

База данных Банка России «О случаях и попытках осуществления переводов денежных средств без добровольного согласия клиента» формируется на основании информации, полученной от банков и правоохранительных органов (МВД). Включение в эту базу ограничивает доступ к банковским услугам и приводит к блокировкам карт и онлайн-банкинга.

Пошаговый алгоритм действий (обновлено)

Шаг 1. Получение типового отказа от Банка России с рекомендацией обращаться в банк инициатор.

Следуя инструкции размещенной на официальном сайте Банка России, Вася самостоятельно направил заявление посредством заполнения формы. При этом заявление не содержало каких-либо сведений, имеющих юридическое значение. Все доводы сводились к тому, как он (Вася) честно продал крипту и получил необоснованный блок.

ЦБ ответил так:

Банк России получил от АО «ТБанк» информацию о том, что находящийся в базе данных о случаях и попытках осуществления переводов денежных средств без добровольного согласия клиента запрос(ы) содержит(ат) информацию о переводе(ах) денежных средств без добровольного согласия клиента, осуществленном(ых) Вам как получателю средств, а также сведения о совершенных противоправных действиях, полученные от МВД России в соответствии с частью 8 статьи 27 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

На основании вышеуказанной информации Банк России принял мотивированное решение об отказе в удовлетворении Вашего заявления.

Для получения разъяснений рекомендуем обратиться с соответствующим заявлением к вышеуказанному оператору по переводу денежных средств (кредитной организации).

Стоит отметить, что даже на мотивированное заявление можно получить формальный ответ. Причина в том, что в Банк России ежедневно поступает множество обращений с жалобами на блокировки, и значительная часть таких заявлений не содержит значимой информации.

Однако, мотивированное заявление, содержащее конкретные фактические обстоятельства и юридическую обоснованность, существенно повышает вероятность его рассмотрения по существу. Результатом может быть как принятие положительного решения (в случае если в Банк России не поступали сведения от МВД России), так и предоставление Банком России развернутого ответа с указанием REQ.

REQ - это служебное сообщение оператора в Банк России, содержащее сведения о дате и обстоятельствах выявленной попытки либо совершённого перевода денежных средств без согласия клиента.

Шаг 2. Досудебная претензия

При обращении в банк-инициатор, как правило, направляется ответ о том, что используемые документы относятся к категории внутренних, содержат конфиденциальную информацию и не подлежат разглашению. Если банк отказывается предоставить дату и время подозрительной операции, рекомендую обращаться с досудебной претензией. ЦБ косвенно обязал банки предоставлять такую информацию. Подробнее: cbr.ru/press/event/?id=26865

Вася направил претензию по электронной почте с досылом оригинала почтой России на юридический адрес банка. С Васей связался сотрудник профильного отдела для уточнения деталей. Банк предоставил необходимую информацию.

Не стоит требовать разблокировать ваш счет немедленно, с такой формулировкой претензия останется без ответа. Банк правомерно ограничил доступ к электронному средству платежа. Это его обязанность, как оператора по переводу денежных средств в соответствии со 161 ФЗ.

Важно отметить, что речь идет о приостановлении электронного средства платежа. Совершать операции по счету, а также снимать наличные деньги в отделении банка - закон не запрещает. Иногда банки пытаются чинить препятствия, но с этим вполне можно бороться. Если не нарушали закон, то удерживать ваши деньги банк не вправе.

* Подавайте заявления и обращения в кредитные организации исключительно надлежащим образом - заказным письмом с уведомлением о вручении либо через экспедицию с отметкой о принятии. Обязательно фиксируйте все полученные ответы.

Шаг 3. Заявление о мошенничестве в МВД России

Предметом хищения выступала именно криптовалюта, а не денежные средства другой стороны. По данному факту Вася обратился в отдел МВД России по месту жительства. Через неделю Васю вызвали на опрос и сообщили, что данные его счета внесены во внутреннюю базу. Инициатор - отдел полиции в г. Сочи.

Шаг 4. Взаимодействие с исполнителем - должностными лицами МВД России и коммуникация с другой пострадавшей стороной

Самая сложная часть - попасть на приём к должностному лицу, в производстве которого находится уголовное дело по заявлению другой стороны треугольника. Из-за отсутствия опыта взаимодействия с органами внутренних дел, получить необходимую информацию рядовому гражданину оказывается довольно затруднительно.

После того как с Васей были проведены необходимые процессуальные мероприятия, он получил статус свидетеля. Другая сторона треугольника обратилась в банк с заявлением об отсутствии претензий к Васе. На основании этого, банк-инициатор самостоятельно направил обращение в ЦБ об исключении реквизитов Васи из базы регулятора. Банк России принял положительное решение.

Если банк полагает, что сведения о его клиенте включены в базу данных необоснованно, то он вправе самостоятельно, без участия клиента, направить в Банк России мотивированное заявление.

Шаг 5. Подача мотивированного заявления об исключении реквизитов из базы данных Банка России

Подать заявление можно двумя способами:

Обратиться с заявлением в любой из банков, клиентом которого он является. Банк обязан перенаправить обращение клиента в Банк России не позднее следующего рабочего дня (при отсутствии основания для отказа в передаче заявления в Банк России).

Направить заявление в Банк России через Интернет-приемную, выбрав в качестве темы обращения «Информационную безопасность» и соответствующий тип проблемы.

Я придерживаюсь позиции, что мотивированное заявление необходимо направлять прежде всего в банк-инициатор. Практика показывает, что ЦБ не склонен глубоко вникать в фактические обстоятельства. Механизм выглядит так: получив обращение от гражданина, ЦБ запрашивает сведения у банка. Если у последнего нет дополнительных пояснений и документов от клиента, он отвечает формально: «оснований для удаления данных из базы нет». В результате ЦБ принимает этот ответ без дополнительной проверки.

Поэтому ключевым шагом является обращение именно в банк-инициатор с развернутыми пояснениями и доказательствами, чтобы при ответе в ЦБ у банка уже имелись обоснованные доводы в пользу исключения клиента из базы.

К заявлению в банк необходимо приложить:

Копию заявления о мошенничестве (талон-уведомление)

Копию постановление о возбуждении уголовного дела в отношении неустановленных лиц

Подробные пояснения по сделке с криптовалютой с приложением доказательной базы

Заключение

В статье рассмотрен примерный порядок действий. Нужно понимать, что каждая ситуация индивидуальна. Универсальной инструкции нет, так как, в настоящее время формируется не только практика обжалования, но и сама система блокировок за подозрительные переводы. Сейчас любой перевод или даже попытка его совершить без согласия, может повлечь блокировку.

Сам регулятор отмечает:

Информацию обо всех случаях и попытках таких переводов, в том числе тех, по которым клиенты заявили несогласие, банки передают в Банк России.

Реквизиты получателя денег попадают в базу не автоматически, а после дополнительной проверки. Она проводится банками совместно с ЦБ.

Пока проверка носит скорее формальный характер, но с большей вероятностью, в будущем станет более содержательной. Добиться исключения из базы ЦБ возможно, однако, в нынешних реалиях недостаточно просто направить заявление в Банк России. Такая практика не работает.

Не поддавайтесь на предложения так называемых «юр-гопников», которые обещают решить вашу проблему быстро и «под ключ» со стопроцентным результатом. Подобные обещания вводят в заблуждение: никто не может гарантировать исход дела, поскольку решение принимает Банк России.