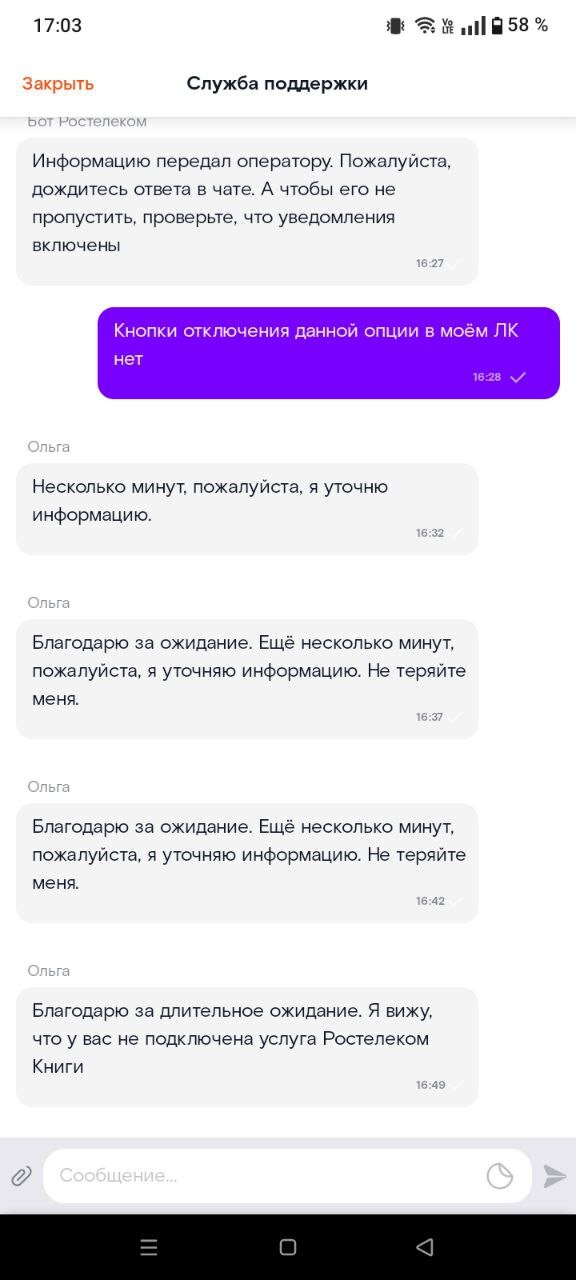

Надо было отключить услугу "40 минут на межгород" на городском телефоне. Казалось бы, обычная просьба-в всратом мобильном приложении всё так заныкано по уголкам, что хуй где что найди (дизайнерам и кодерам пламенный привет, слепили идеального говна кусок). После поисков нужной кнопки отключения услуги случилось чудо...это кнопки действительно нет.

Переписка в чате

Девушка Ольга благодарила-благодарила, но никаких книг в моём ЛК не нашла.

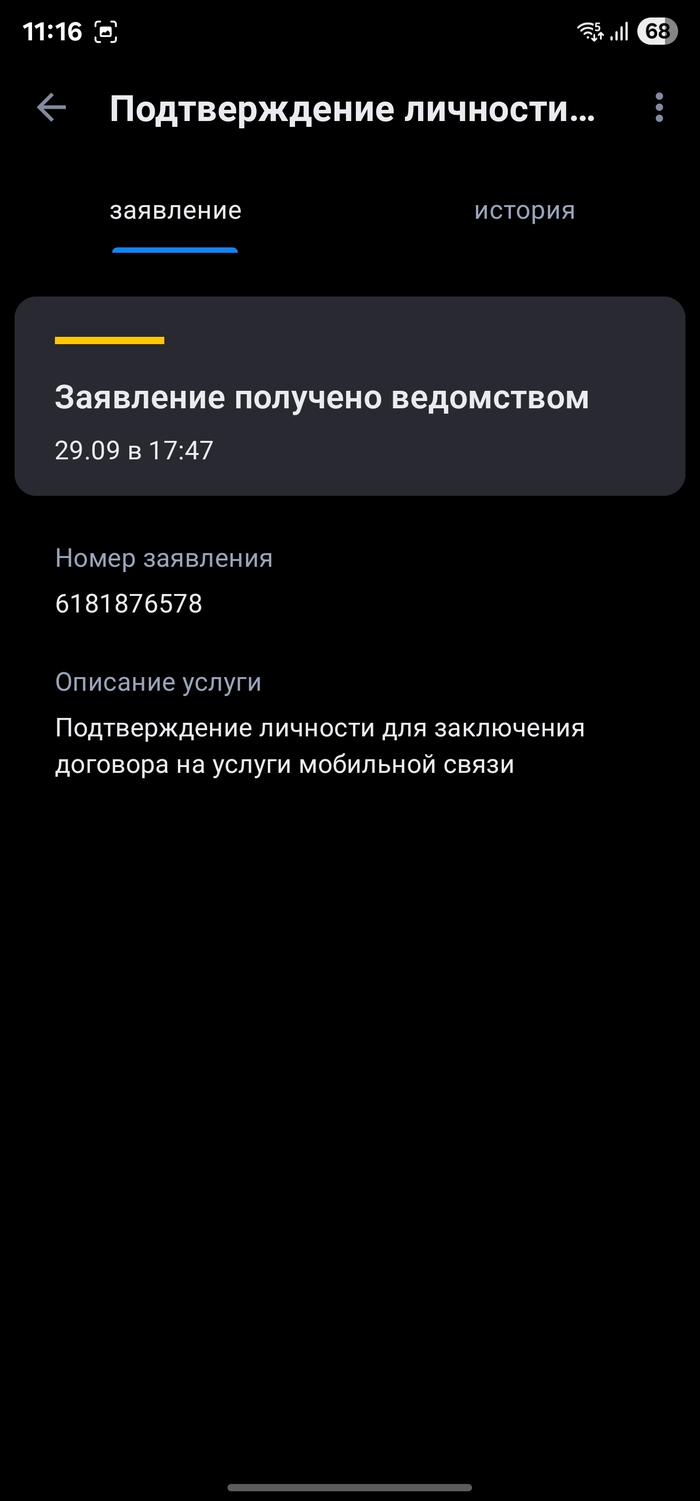

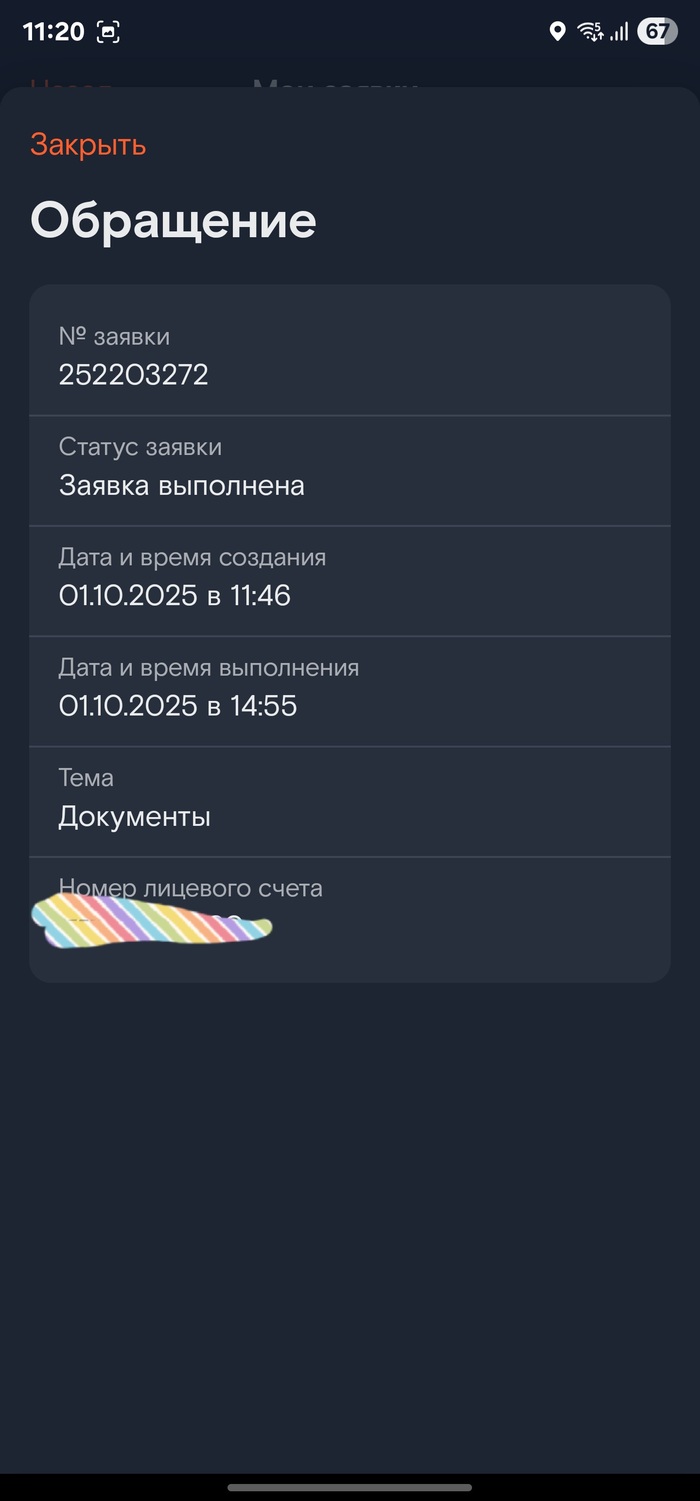

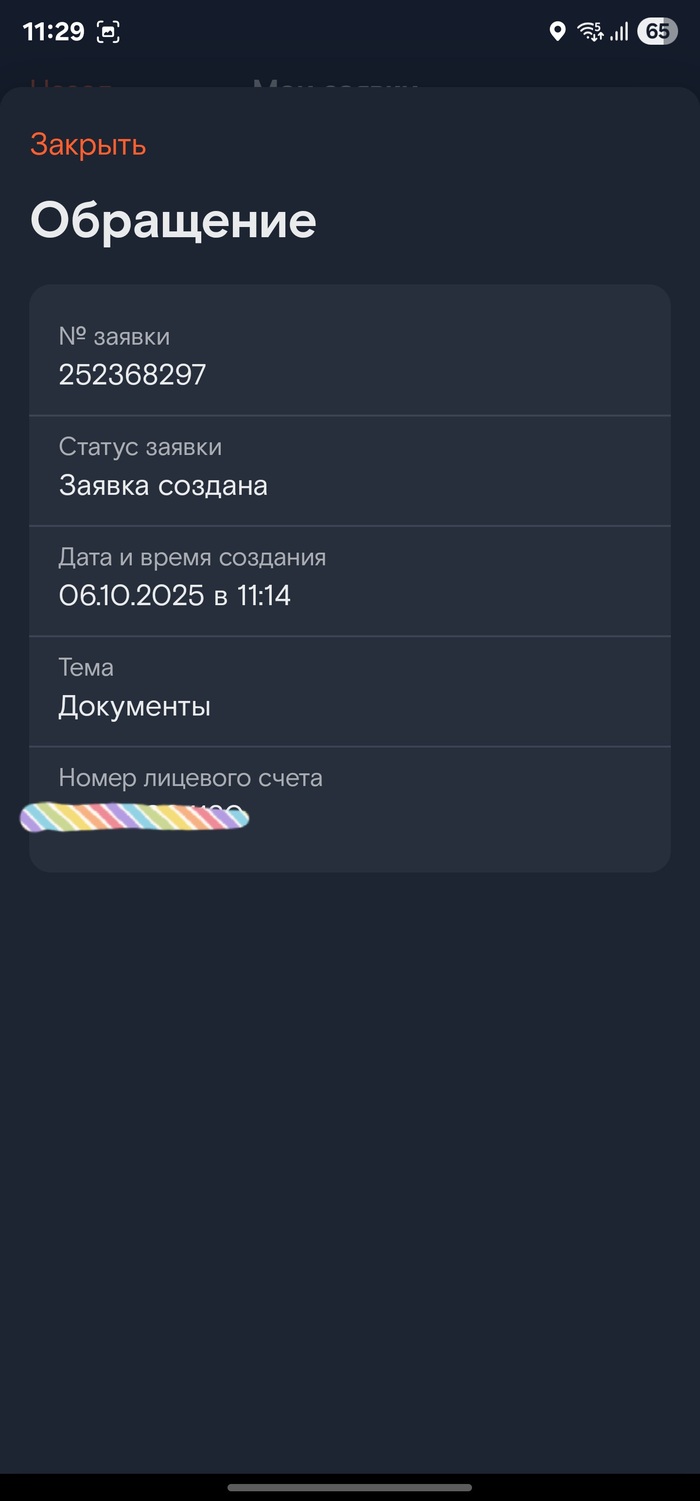

Пользюсь услугами Ростелекома, а именно домашний интернет и мобильный телефон все в одном тарифе. Сменил паспорт поскольку срок годности старого выходил в ноябре 2025. И тут началось! Поскольку я иностранец ( Беларус) мне необходимо подтверждать даные в пользу Ростелекома с Госуслуг. Новые паспортные данные на Госуслугах я успешно поменял, так же сделал подтверждённую биометрию в Сбербанке с учётом новых паспортных данных. Отправляю с Госуслуг 29.09 подтверждение данных в пользу Ростелекома. Заявление висит в статусе получено, но ничего не происходит. Понимаю, что скорее всего это из-за того, что договор с Ростелеком я заключал еще на старый паспорт. Пишу в поддержку с с мобильного приложения, девушка вежливо запрашивает от меня заявление, старый паспорт, новый. Все делаю и высылаю. Сотрудник поддержки сообщает мне, что все в порядке они сделали заявку 252203272 по моему обращенимю и я могу отслеживать её статус у себя в приложении. Что ж, этого же чилса 01.10.2025 через пару часов статут заявки меняет с "в работе" на "Заявка выполнена". Радостный и довольный качественно и скоростью поддержки захожу на Госуслуги и повторно отправляю подтверждение по моему мобильному номеру в Ростелеком... Рано радовался... Через пару дней ожидания ( номер мой все так же заблокирован и я без мобильной связи), звоню уже в Ростелеком дабы уточнить, что же пошло не так? И что вы думаете? Оператор по телефону мне сообщает, что паспортные данные по прежнему указаны старые... Она ничего сделать не может и надо сново писать в поддержку из мобильного приложения... Ну я не "гордый птиц", думаю мало ли какой сбой, делаю повторно заявку 252368297 от 06.10.2025 и заново отправляю все документы. Про отравку документов в чат приложения и работу приложения в целом можно написать отделый пост, так как работает это приложение максимально плохо... Вежливая девушка, приносит мне свои извинения, сообщает мне, что заявка будет рассмотрена в течении трех дней (мне же мобильная связь не нужна и Ростелекому абсолютно плевать, что у меня один единственный мобильный номер) и по моей просьбе якобы оставляет комментарий, что бы рассмотрение заявки ускорили. На сегодня статут заяки даже не перешёл от статус "заявка создана" в статус "в работе". Поддержка на мои запросы по статусу этой заявки, только создает новые обращения, а я до сих пор без связи... Комментариев от Ростелекома не жду, просто хотел предостеречь всех от заключения договоров на оказание услгу с Ростелекомом. Так как завтра на моем месте можете оказаться вы... Так для информации, в Т-Банк мне поменяли паспортные данные в течении 10 минут, в Сбербанке в течении дня...

Правда ли, что «Ростелеком» сегодня больше IT-компания, чем провайдер? Почему его прибыль так сильно скачет, хотя выручка стабильно растет? Эта статья будет полезна инвесторам, которые ищут недооцененные активы на стыке традиционного и цифрового бизнеса. Сегодня я раскрою истинные драйверы роста компании и покажу, при каких условиях ее акции могут стать интересной покупкой.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

От телефонных проводов к цифровым сервисам.

«Ростелеком» — крупнейший российский провайдер цифровых услуг и связи. Компания обладает уникальной инфраструктурой, включая самую протяженную в стране сеть магистральных кабелей, что обеспечивает связь даже в самых удаленных регионах и является ее ключевым преимуществом.

Компания работает в сфере телекоммуникационных услуг (Telecom. Services). В этом секторе «Ростелеком» вместе с такими игроками, как МТС и региональные операторы, такие как Таттелеком, играет важную роль, обеспечивая инфраструктуру связи для всей страны.

«Ростелеком» успешно трансформируется. Из классического «проводного» провайдера компания превращается в технологическую компанию, где почти половина доходов уже формируется за счет цифровых и инфраструктурных решений.

Более 23% выручки приносят цифровые сервисы, включая облачные технологии, кибербезопасность и бизнес-платформы. Около 25% доходов компания получает от оптовых услуг, предоставляя свою мощную сеть другим операторам, таким как МГТС. Традиционные услуги, такие как интернет (23%), телевидение (10%) и стационарная телефония (10%), остаются основой бизнеса. Доля мобильной связи пока составляет всего 3%, но это направление имеет потенциал для роста.

Заглядывая в будущее: оценка стоимости Ростелекома.

Чтобы заглянуть в будущее и спрогнозировать потенциальную стоимость акций Ростелекома, я использую метод дисконтированных денежных потоков (DCF). Если просто, этот метод помогает понять, сколько компания может стоить сегодня, основываясь на ее будущих доходах.

За основу я возьму официальные финансовые отчеты компании (РСБУ) — мы рассмотрим динамику с 2023 года по второй квартал 2025-го. Это даст нам хорошую историческую базу.

Период прогноза я установлю на 2 года вперед. Будем консервативны: предположим, что годовой рост компании составит около 2,0%.

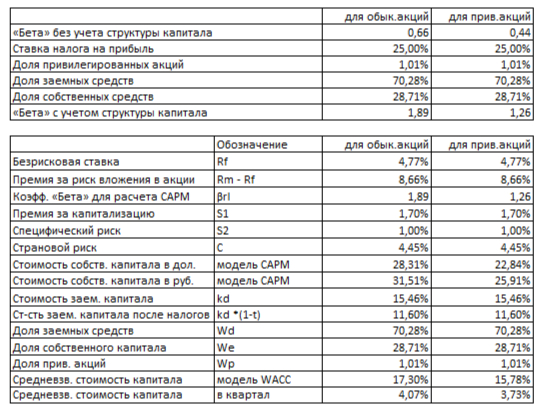

Для расчета мне также понадобятся ставки. Я использую средневзвешенные значения из бюллетеня ЦБ от 8 сентября 2025 года: 12,65% в долларах и 15,46% в рублях. Они отражают стоимость денег во времени.

Наглядную динамику ключевых финансовых результатов за последние годы вы можете увидеть на диаграммах ниже.

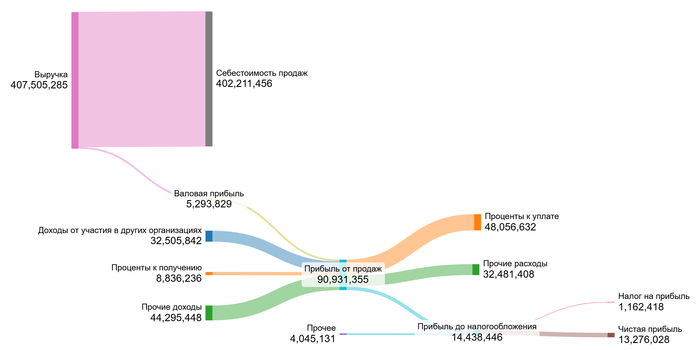

2023 год.

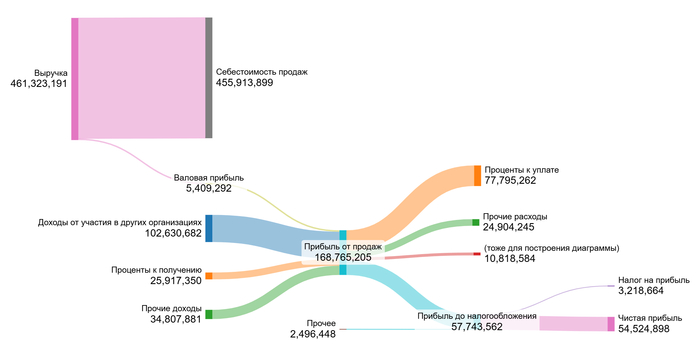

2024 год.

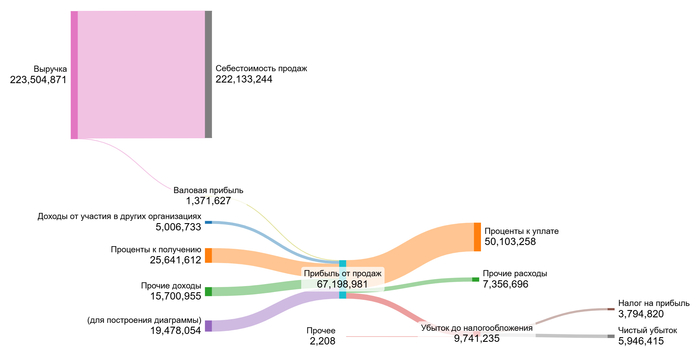

1 полугодие 2025 года.

Анализируя данные, я вижу противоречивую картину. Выручка стабильно растет, но валовая и чистая прибыль демонстрируют сильную волатильность из-за резких колебаний в доходах от участия в других организациях и высоких процентов к уплате.

В ближайшие 2 года основным драйвером финансовых результатов будет не рост выручки, а управление затратами и долговой нагрузкой. Ключевая задача — снизить проценты к уплате и стабилизировать операционную прибыль, поскольку доходы от участия в других организациях носят непостоянный характер.

Теперь перейдем к самому интересному — расчету стоимости одной акции. Я нахожу средние значения основных финансовых показателей Ростелекома за весь анализируемый период.

Давайте сравним Ростелеком с другими игроками сектора Telecom Services. Это поможет понять его эффективность.

Средние финансовые показатели Ростелекома на 1 полугодие 2025 года.

Я сразу вижу важную деталь в учетной политике компании: Ростелеком включает коммерческие и управленческие расходы прямо в себестоимость. Из-за этого доля себестоимости от выручки выглядит очень высокой — 99,88% против средних по отрасли 73,83%. Это не плохо, это особенность учета, которая объясняет, почему в следующих строках мы видим нулевые значения по коммерческим и управленческим расходам.

Хорошим сигналом является доля доходов от участия в других организациях — 12,96%, что значительно выше среднего по сектору (2,68%).

При этом проценты к уплате у компании выше (-16,27% против -8,98%), что указывает на более значительную долговую нагрузку. В итоге, чистая маржа Ростелекома составляет 5,17%, что пока уступает среднему показателю по отрасли в 20,40%.

Переходим к ключевому параметру — расчету средневзвешенной стоимости капитала (WACC). Для меня этот показатель — это минимальная требуемая доходность, учитывающая все риски.

Я использую безрисковую ставку (4,77%) и добавляю премии за страновой риск (4,45%), риск вложений в акции (8,66%), риск малой капитализации (1,70%) и специфические риски компании (1,00%). После пересчета в рубли итоговый WACC составил 17,30%.

WACC Ростелекома на 1 полугодие 2025 года.

Это хорошая новость: наша расчетная стоимость капитала для Ростелекома оказалась ниже средней по отрасли (19,59%). На практике это означает, что мы можем оценивать будущие денежные потоки компании по более низкой ставке дисконтирования, что в конечном счете положительно скажется на расчетной стоимости ее акций.

Что показывают наши расчеты стоимости.

Я смоделировал два возможных сценария для «Ростелекома». В первом компания растет скромно, как в среднем по экономике, а во втором — так, как диктуют ее собственные, текущие финансовые результаты.

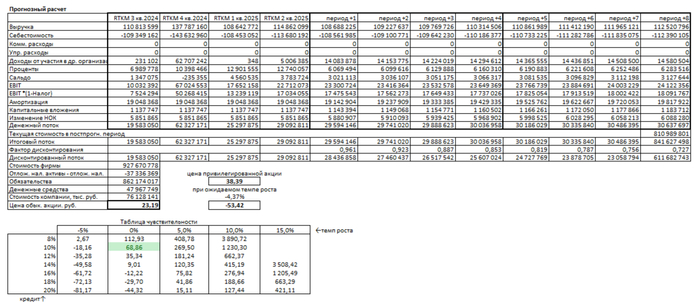

Итоговый расчет Ростелекома на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост (2% в год) Здесь я просто суммирую все будущие денежные потоки и вычитаю обязательства компании — так метод DCF определяет ее реальную стоимость. После деления на число акций получается цена 23,19 руб. за обыкновенную акцию.

Это на 62% ниже рыночной цены. Положительный результат (больше нуля) говорит, что компания в целом справляется с долгами. Однако такая разница указывает на умеренную переоценку акции рынком. Прежде чем принимать решение, я бы дополнительно сравнил темпы роста прибыли, дивидендов и другие ключевые показатели «Ростелекома» с аналогами. Важно каждый квартал проверять, улучшаются ли фундаментальные показатели, оправдывая расчет.

Сценарий 2: Ожидаемый рост (-4.37% в год) Этот сценарий, увы, дает отрицательную стоимость акции -53,42 руб. Столь пессимистичный прогноз основан на текущей низкой рентабельности капитала.

Отрицательная стоимость — серьезный сигнал. Она возникает, когда будущих доходов может не хватить на покрытие долга. Это не приговор, а указание на высокие риски. Ситуация может измениться, если компания резко нарастит прибыль или рефинансирует долги. Но сейчас, по моим критериям, это исключает инвестиции. Я жду момента, когда бизнес начнет стабильно приносить прибыль, а не только обслуживать долги.

Расчет для привилегированных акций Для «префов» я оцениваю стоимость через стабильные дивиденды. С учетом их меньшего риска (бета 0.44) и стоимости капитала 15.78%, расчетная цена — 38,39 руб., что на 35% ниже рынка. Это, как и в первом сценарии, говорит об умеренной переоценке, но не отрицает жизнеспособности компании. Инвестору стоит следить, сможет ли компания поддерживать дивидендные выплаты в будущем.

Сравнение с рыночной ценой Модель показывает, что текущая цена акции (~60.94 руб.) близка к сценарию с нулевым ростом и низкими (10%) процентными ставками. Вероятность поддержания такого сценария я оцениваю как невысокую, учитывая текущую долговую нагрузку и волатильность прибыли компании. Для его реализации «Ростелекому» необходимо стабилизировать доходы от инвестиций и продемонстрировать устойчивый рост маржинальности, на что пока нет однозначных указаний.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мой вердикт по Ростелекому.

Ростелеком — это гибрид, где цифровые услуги уже дают половину выручки. Но мой анализ показал главную проблему: рост выручки не превращается в стабильную прибыль из-за высоких долгов.

Обыкновенные акции переоценены рынком, а вот «префы» — могут быть интересным активом для дивидендной стратегии.

Компания стоит на перепутье, и ее будущая стоимость целиком зависит от способности обуздать долги и повысить маржинальность.

А как вы думаете, сможет ли руководство «Ростелекома» справиться с долговой нагрузкой и наконец превратить рост выручки в стабильную прибыль? Напишите в комментариях ваше мнение!

На этом все. Благодарю за внимание!

Если вам был полезен этот анализ, поддержите мой блог лайком и подпиской. В моем канале я регулярно делюсь подобными разборами, чтобы вы могли принимать более взвешенные инвестиционные решения. Удачи на рынке!

7.10.25 на часах примерно 18:30 спрашиваю у РТ в чём собственно проблема... Ответ 🤦... Сразу вспомнился старый прикол, когда в полицию поступил тревожный звонок... Опергруппа попила чаю и незамедлительно выехала на место происшествия! ( не помню откуда этот кек)

В моём случае скорость не снизили, а закрыли доступ совсем. Видимо спутали меня с той старушкой из мема и решили, что интернет мне не нужОн.

По трассировке с их арендного роутера было видно, что прерывается дальше шлюза (примерно на 4-5 шаге) на узле Ростелекома. Обращаешься в поддержку, там сочиняют историю, что проблема в роутере (кто бы спорил, конечно, трассировка об этом и говорит) и им обязательно нужно приехать, его проверить.

На следующий день приехали 2 человека с расспросами: а чё это вы тут делаете?

По итогу ничего не сделав оба разворачиваются и уходят. Перезванивают примерно через 10 минут и внезапно интернет заработал.

Много раз совершал покупки на Авито - никаких проблем!

Очень много раз совершал покупки на Озон - никаких проблем!

Много раз совершал покупки на Вайлдберриз - никаких проблем!

Очень много раз совершал покупки в Ситилинк - никаких проблем!

Очень много раз совершал покупки в ДНС - никаких проблем! (в ДНС за шесть лет !СЕМЬ! раз менял по гарантии чайник - никаких проблем, уже самому неудобно - каждый раз дают новый бесплатно, хотя он ужЕ в три раза подорожал за эти годы)))

Несколько лет пользовался мобильной связью МТС - никаких проблем!

Несколько лет пользовался мобильной связью Теле2 - никаких проблем!

Много лет пользуюсь мобильной связью Мегафон - никаких проблем! (сижу на архивном тарифе без абонплаты, пару раз звонили с уговорами - отказался)

Несколько лет пользуюсь мобильным интернетом Мегафон - никаких проблем!

Несколько лет пользовался домашним интернетом Ростелеком - после ухода наебали на 32 рубля)))

Много лет пользуюсь домашним интернетом Дом.ру - никаких проблем!

Несколько лет пользовался Альфа-Банком - никаких проблем!

Несколько лет пользовался Сбербанком - никаких проблем!

Много лет пользуюсь Газпромбанком - никаких проблем!

Посмотрел детализацию, увидел новую категорию траффика - мобильный интернет (белый список). Логично было бы его сделать бесплатным как во многих тарифах это сделано для соцсетей и навигации.

Хм... Ну, помечтать-то не вредно ведь?

Ростелеком, если что. СИМка Курганская, по факту пользуется в Мос.обл.