📌Продолжаю анализировать отчетность наших металлургов, следом за Северсталью свои операционные и финансовые показатели раскрыл ММК:

🔹выплавка чугуна снизилась на 10,6% (до 6,6 млн тонн), а производство стали на 13,7% (до 7,6 млн тонн), в связи с ремонтом в доменной переделе, замедлением деловой активности в России и неблагоприятной рыночной конъюнктурой в Турции.

🔹продажи металлопродукции сократились на 10,4% (до 7,4 млн тонн). Продажи премиальной продукции упали на 18,3%.

🔹выручка сократилась на 23% (с 602 до 464 млрд руб), из-за снижения объемом продаж и падения средних цен реализации.

🔹чистая прибыль упала на 84,3% (с 67 до 10 млрд руб).

🔹свободный денежный поток оказался в отрицательной зоне и составил -2,6 млрд руб (в сравнении с 30 млрд руб за 9 мес 2024г.).

🔹капитальные затраты сократились на 4,6% (с 69 до 66 млрд руб).

🔹чистый долг отрицательный. На балансе компании находится 129 млрд денежных средств (123 млрд руб на 31.12.24).

📁В 2024–2025 годах ММК проходит фазу повышенной инвестиционной активности, проводя ремонты и плановое обслуживание производственных активов.

💰Дивиденды Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на выплаты более 100% от свободного денежного потока.

Последние дивиденды выплачивались в октябре прошлого года по итогам работы за 6 месяцев 2024 года в размере 2,494 руб (6% доходности).

🗣По прогнозу компании в 4 квартале текущего года ожидается, что российский рынок металлопродукции продолжит оставаться под влиянием негативных факторов, замедляющих спрос.

💼Сейчас доля ММК в моем портфеле составляет скромные 0,6% (19 тыс руб), последний раз докупал компанию в июле текущего года, наряду с остальными металлургами.

✅ММК входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы компании представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. Компания сохраняет финансовую устойчивость благодаря отрицательному чистому долгу и значительной ликвидности, однако операционные показатели демонстрируют негативную динамику. Инвестирование в акции ММК сопряжено с высокими рисками, связанными с макроэкономической нестабильностью и санкционным давлением. Вместе с тем, компания может быть долгосрочно привлекательной по текущим ценам.

🚨Не является рекомендаций к покупке, самостоятельно оценивайте возможные риски инвестиций в бумаги компании.

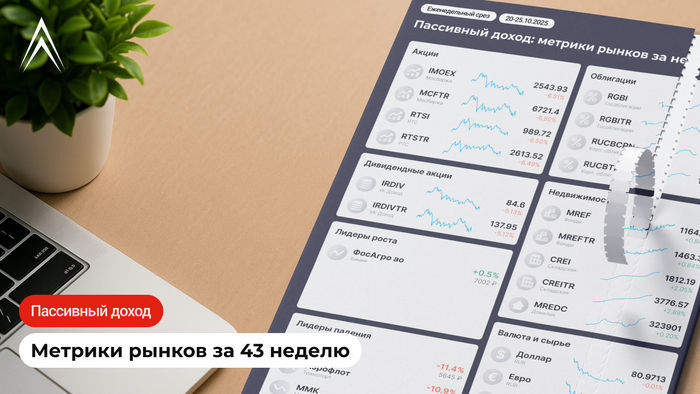

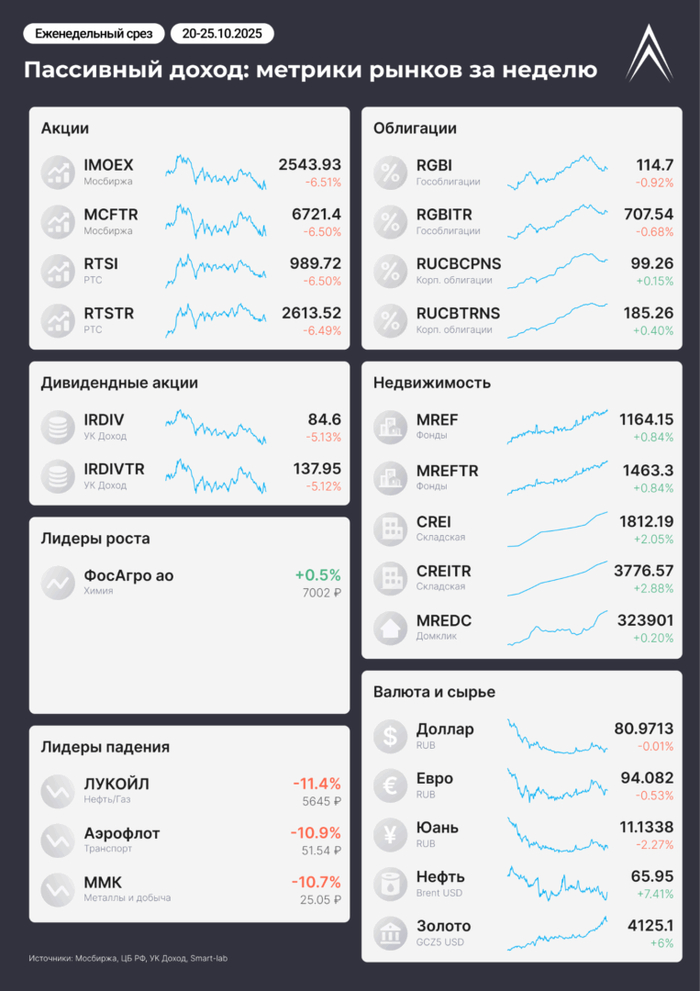

Привет, инвесторы! Готова новая инфографика от канала «Пассивный доход» — для всех, кто ценит дивиденды, купоны и рентные платежи. Самые важные цифры недели, чтобы быть в теме и держать руку на пульсе. Снижаемся!

👋 Кто на еженедельном посту?

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Раз в неделю я готовлю великолепную инфографику по самым важным для инвесторов метрикам. Постепенно дорабатываю формат, так что ваши комментарии и идеи всегда приветствуются 🙌

📊 Самое важное за неделю

В этот раз быстро переобулись и развернулись. Встречу в Будапеште отменили, а заодно Трамп ввел новые санкции. Весь рост был моментально растерян.

У нас теперь новая ключевая ставка — 16,5%, ЦБ настроен решительно, а инвесторы настроены пессимистично.

Под санкции попали Лукойл, Роснефть и Полюс, вот они вместе с Аэрофлотом, Мечелом и другими возглавили топ падения. Большинство акций в минусе. А ЭсЭфАй и Астра выросли. Облигации тоже подупали.

Инфляция за неделю снова положительная, она составила 0,22%. Годовая инфляция выросла до 8,19%.

Дивидендов пока нет, да и теперь нет понимания, будут ли дивиденды от ЛУКОЙЛа с Роснефтью. Ждем, что еще остается-то. Посмотрим, что будет на следующей неделе. Увидимся!

〽️ Обозначения для инфографики — у меня в телеграм-канале.

Нравится формат? Ставьте лайк;) Также я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Не так давно, а именно, в сентябре месяце, я написал, что начал составлять свой ЛФП. С момента публикации того поста прошло чуть больше месяца, и я могу сказать, что да, я это сделал - ЛФП составлен. Ниже я расскажу, как и что я делал.

Перво-наперво, нужно определиться со своими целями, которые мы хотим достичь. Это может быть покупка новой квартиры, машины, накопления определённого капитала для жизни на пассивный доход, накопления для обучения детей и т.д. У меня основных целей сейчас две: 1) накопление капитала для достижения четвёртой ступени пассивного дохода, это моя основная цель; 2) я решил заняться обустройством дачного участка, эта цель поменьше, и срок её достижения не сильно растянут в годах;

Но как легко и быстро посчитать, сколько нам нужно денег для достижения той или иной ступени пассивного дохода?

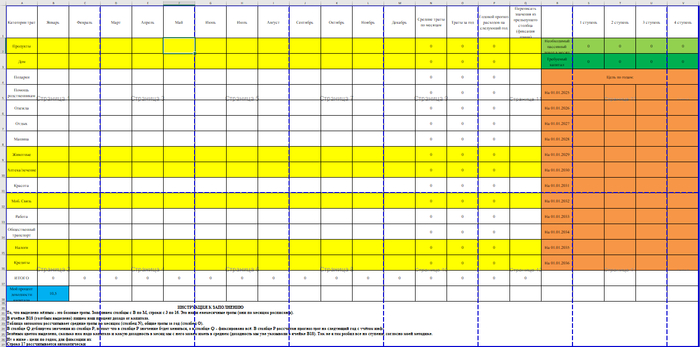

Мною была придумана несложная экселевская таблица (к сожалению, на Пикабу нельзя размещать файлы или я просто не знаю, как это делается, поэтому обойдусь скриншотами), которая высчитывает, сколько нам нужно капитала и сколько денег в месяц этот капитал нам принесёт (при условии, что мы знаем нашу среднюю доходность, я свою, например, знаю). Для этого нам надо каждый месяц забивать траты по своим категориям (ежемесячные). Таблица также рассчитает средние траты в каждой из категорий помесячно, и даст прогноз по этим тратам на следующий год с учётом инфляции (я взял инфляцию = 10%).

Вот такой вот вид она имеет. Жёлтым выделены базовые категории, без которых не прожить. Они соответствуют первой ступени пассивного дохода. Внизу - коротенькая инструкция. Справа вверху - наши расчёты по капитала и планируемый с него ежемесячный доход.

Всё бы хорошо, с целью определились. Но мне ещё стало интересно произвести расчёты, а через сколько месяцев я дойду до своих целей (ведь ежемесячные суммы, которые я инвестирую, мне известны). И стало интересно, сколько мне нужно ежемесячно откладывать, чтобы достичь целей в определённые сроки.

Подумав немного, на втором листе этой таблицы я сделал два простейших калькулятора, которые отвечают на мои вопросы: через какой срок и сколько денег нужно (если у нас есть определённый срок).

Вот два калькулятора. Заполняются только ячейки, выделенные жёлтым цветом, всё остальное подтягивается/рассчитывается автоматически. Ну и краткая инструкция по заполнению.

На самом деле, этим калькуляторы можно использовать не только для расчёта размера капитала, но и для каких-либо крупных покупок тоже, например.

Если честно - меня эти расчёты очень отрезвили. И расстроили. Но что поделать. Не отказываться же от своей цели)

Посидев, подумав, поигравшись с цифрами, я таки составил и прописал то, чего и когда я хочу достигнуть.

Повторюсь, что идею ЛФП я почерпнул из книг В. Савенка. И из них же взял структуру и внешний вид ЛФП.

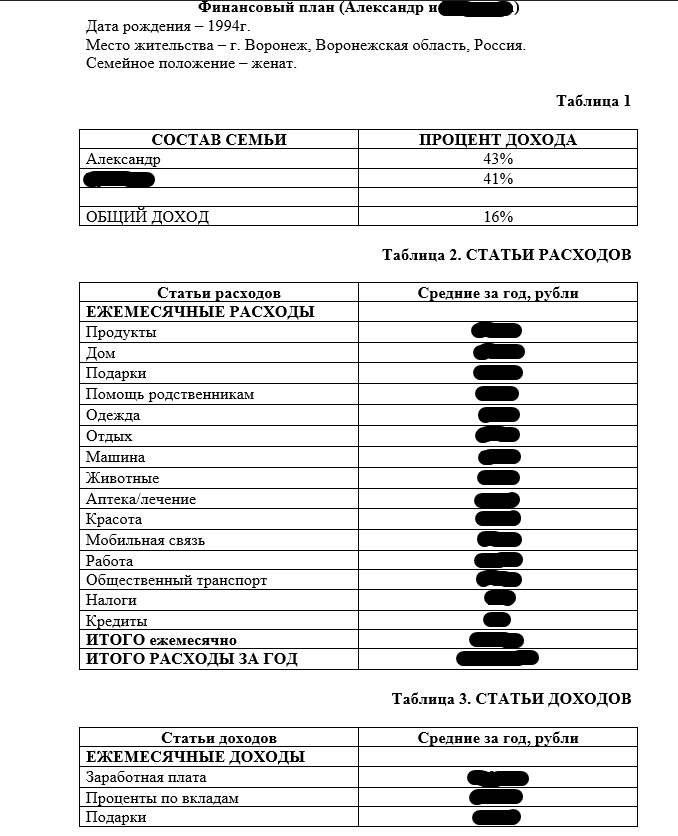

В начале таблица 1 - это распределение доходов внутри семьи, кто сколько приносит в общий бюджет. У меня в семье есть накопления, которые созданы на общие деньги, их я выделил графой "Общий доход". Нужно это для того, чтобы видеть наглядно, как обстоят дела. Я увидел, что в нашей семье один человек смело может идти и искать работу по душе (то есть остаться без заработной платы примерно на год), потому что доходов второго человека + общих доходов хватит для привычного образа жизни, без проедания тела капитала.

Таблица 2. Статья расходов. Эти данные я решил взять средние по году (благо, данные за каждый месяц имеются).

Таблица 3. Статьи доходов. Так как я делаю семейный ЛФП, то я не делю доходы, а пишу общие (ведь в семье же люди идут к общим целям, не так ли?).

Первые три таблицы ЛФП. Продолжение таблицы 3 (статьи доходов) будет на следующем скриншоте.

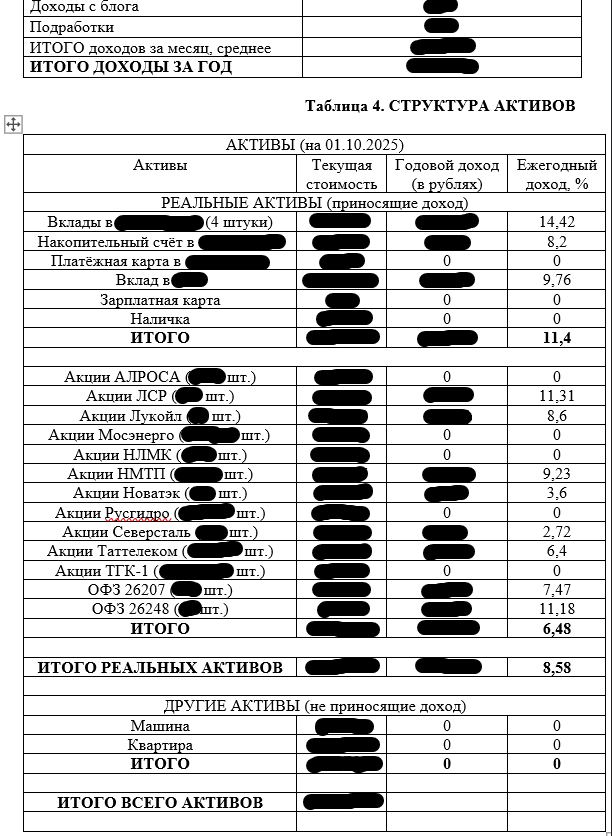

Таблица 4. Структура активов. Просто сделал "копировать-вставить" из ранее составленного балансового отчёта. Чтобы тоже было перед глазами, всё в одном файле.

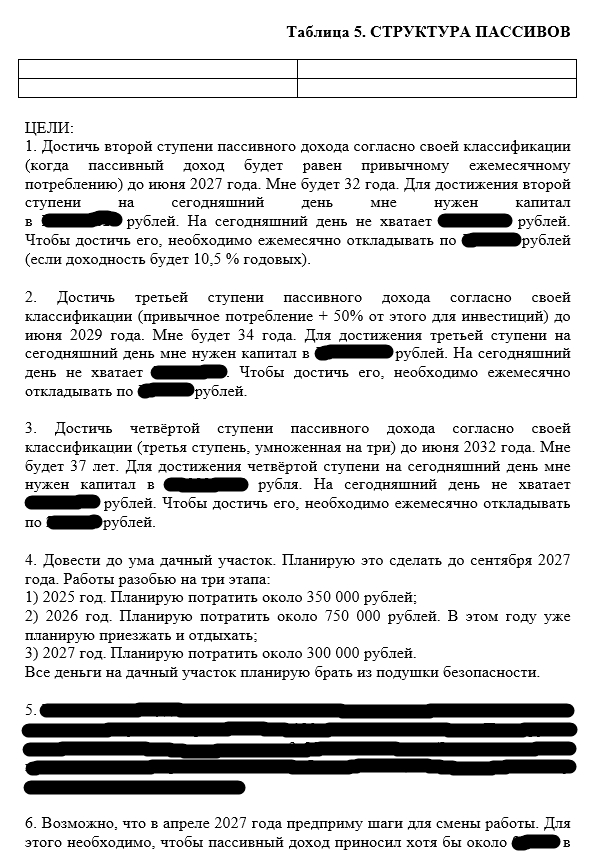

Таблица 5. Структура пассивов. Информация берётся из того же балансового отчёта.

Вверху продолжение таблицы 3 (статьи доходов). Таблица 5 (структура пассивов) не попала на этот скриншот, она будет на следующем (но у меня она пустая, так как материальных долгов не имею).

С таблицами закончили. После них начинаем прописывать все свои финансовые цели, как то: выход на пенсию во столько-то лет, размер желаемой пенсии, покупка новой машины в таком-то году, покупка новой квартиры, обучение детей в том или ином ВУЗе и т.д. Так как мы не знаем, какая будет инфляция (вдруг мы вернёмся к значению 4%?), я бы ориентировался на размер нужного капитала исходя из сегодняшних значений (и каждые полгода-год просто пересчитывал наш ЛФП, вписывая актуальные цены). У меня получилось подробно их расписать, потому что "Хочу через пять лет новую машину" - это не цель. А вот конкретно прописать характеристики этой машины, или марку/модель + желаемую цену - это цель.

ВАЖНО!!! У нас не просто так есть калькуляторы для расчёта ежемесячных сумм и для расчёта сроков достижения целей. Не забывайте про них, пользуйтесь при расчётах. Мне пришлось полностью убрать цель "Купить новую машину до 2028 года", потому что точно не получится этого сделать. Всё таки, пассивный доход в приоритете. А выглядела цель вот так: "В 2028 году надо поменять машину. Нужно что-то на автомате/роботе/вариаторе, с хорошим светом фар, клиренс не менее 16 см, колёсная база - не менее 2 600 мм, багажник в два раза больше, чем сейчас, полный привод желателен, но необязателен, обогрев лобового стекла обязателен. Машину желательно купить по цене до 2,5 млн рублей. И обязательно новое авто". Но пока мне это не по силам.

Вот так выглядят мои финансовые цели. Ничего необычного.

Ну и после постановки более-менее реальных целей, ниже прописываем по пунктам, как мы планируем к этим целям прийти. Куда и сколько мы вкладываем, какой процент ожидаемой доходности будет у наших вложений.

Продолжение целей + как и куда я собираюсь вкидывать свои средства.

Вот и всё. Мы молодцы, у нас есть карта нашего движения к нашим целям. Да, карта составлена исходя из сегодняшних реалий. Но эту карту необходимо менять по мере движения, это нормально. Вообще, в идеале, можно создать план и расписать его до наступления пенсионного возраста включительно. Мой получился "всего лишь" на шесть лет.

В январе 2026 года планирую его слегка детализировать, а именно добавить, сколько я планирую получить пассивного дохода в 2026 году (будет интересно в конце года посмотреть, верные я прогнозы сделал или нет).

Также планирую пересматривать свой ЛФП раз в полгода-год и слегка его корректировать. Это будет мой второй заход в составление финансового плана (первый был составлен в теперь уже далёком 2017 году и такое ощущение, что он был спланирован в другом мире, кратко об этом плане писал уже здесь).

Спасибо всем за внимание. Буду рад видеть всех в своём скромном блоге. А также, в нём можно взять экселевские таблицы, про которые я упоминал в этом посте.

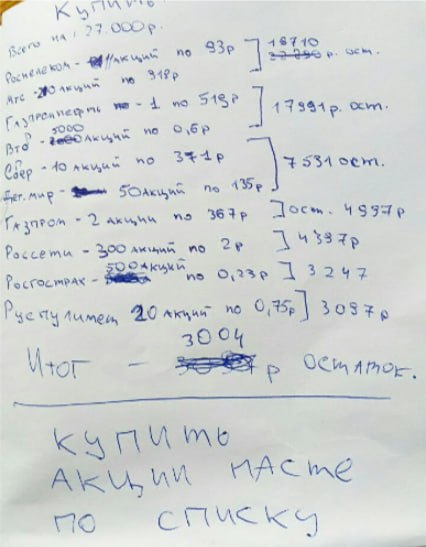

Моей дочери вчера исполнилось 16 лет, и у нее тоже есть свой небольшой инвестиционный портфель.

На момент покупки первых акций, ей было всего 11 лет. Сформировать портфель акций я предложил ей на обвале, в марте 2020 года. Деньги она копила уже давно, а ставки по депозитам тогда оставляли желать лучшего. Тогда мне казалось это отличной идеей, да и обвалившиеся акции сулили хорошую прибыль при восстановлении.

Дочь согласилась с моими доводами, и мы сформировали ей небольшой портфель из четырех бумаг. Сбер (180р), Лукойл (4400р), МТС (275р) и Детский мир (88р).

Надежды на восстановление рынка оправдались. Портфель показывал неплохую динамику, и 18 октября 2021 года, после своего день рождения, дочь вновь собрала накопленные и подаренные её деньги (в сумме 27000 рублей), и дала мне поручение приобрести ещё акций. Докупили Сбербанк-п (333,36р), МТС (320,25р), Детский Мир (134,64р), Газпром (368,70р), ВТБ (0.055470р), Газпромнефть (520,10р).

Точка входа была уже не столь удачной, как первый раз, но это было желание ребенка. Все росло как на дрожжах, ну а дальше вы знаете...

В 2022 году по портфелю дочери ничего не делали. Возможно мне нужно было предложить дочери докупить ещё бумаг, но если вы помните то время, то все мы действовали на свой страх и риск, двигаясь в полной неопределенности.

15.10.2022г я выплатил дочери все накопившиеся на тот момент по портфелю дивиденды, получилось 5793,4 рублей (налоги я с ребенка не удерживаю).

15.03.2023 года я принял решение закрыть позицию по Детскому миру в своем портфеле, и акции в портфеле дочери соответственно тоже продал. Вместо них докупил ещё Сбербанк-п. (Детмир ~75р х 90шт = 6750р + 1895р остаток на балансе = 50 акций Сбер-п по 173,04 -8652р)

На данный момент портфель дочери выглядит :

✅ ВТБ 20шт

✅ Газпром 10шт

✅ Газпром нефть 10шт

✅ Лукойл 1шт

✅ МТС 30шт

✅ Сбербанк-п 80шт

6 позиций, из которых, на данный момент, только 3 в плюсе и 5 платят дивиденды.

Дивиденды пока не реинвестируются, а выплачиваются ребенку (по её решению).

За остаток 2022 года получилось ещё +1490,80р , за 2023 +4864,7р, за 2024 +4926,5р, за 2025 +5334,9р - Сегодня переведу их дочери 💸.

За все время, портфель уже принёс 22924,3р

В этом году, в конце лета, дочь как-то обмолвилась после тренировки, что ставки по вкладам снижаются, и она раздумывает над приобретением ещё акций, Но пока она не давала мне новых поручений о приобретении акций. Я сам тоже не напоминаю, хотя момент сейчас кажется неплохим.

Благодарю всех за внимание! 🙌

Расскажите про ваших детей, у них тоже есть свой портфель акций, или может быть вклады в банках? Что вообще они думают об инвестициях?

📌20 октября компания раскрыла операционные и финансовые показатели за отчетный период:

🔹выплавка чугуна выросла на 16% (до 8,3 млн тонн), а производство стали на 5% (до 8,1 млн тонн), на фоне низкой базы прошлого года из-за проведения ремонта доменной печи.

🔹продажи металлопродукции подросли на 5% (до 8,3 млн тонн), вслед за ростом выплавки стали.

🔹выручка снизилась на 14% (с 628 до 543 млрд руб), из-за падения средних цен реализации.

🔹чистая прибыль сократилась на 57% (с 116 до 49 млрд руб).

🔹свободный денежный поток оказался в отрицательной зоне и составил -21 млрд руб (в сравнении с 98 млрд руб за 9 мес 2024г.), из-за возросших капитальных затрат на 77% (с 71 до 127 млрд руб).

🔹чистый долг отрицательный. На балансе компании находится 72 млрд денежных средств (128 млрд руб на 31.12.24).

📁На ближайшие пять лет компания предусмотрела масштабную инвестиционную программу. По предварительной оценке пик инвестиций придется на этот и следующий год. В последующие годы ожидается снижение капитальных затрат, в результате чего инвестпрограмма может снизиться к уровням среднего показателя 2022–2023г.г.

За счет реализации новой стратегии Северсталь планирует к 2028 году увеличить показатель прибыли до налогов, уплаты процентов и начисления амортизации на 150 млрд рублей (+57% к уровню 2023 года), при этом ожидается, что рентабельность составит не менее 30%.

💰Дивиденды Согласно дивидендной политике, при низкой долговой нагрузке компания может отправлять на выплаты 100% и выше от свободного денежного потока.

В прошлом году дивиденды были выплачены за 2023 год, 1, 2 и 3 квартал 2024 года на общую сумму 309,93 руб на акцию (~19,5% доходности).

🗣Со слов генерального директора компании Александра Шевелева следует: "С учетом ускоряющегося падения спроса на сталь в России и отрицательного свободного денежного потока за 9 месяцев на фоне амбициозной инвестиционной программы, Совет директоров принял ответственное решение не распределять дивиденды за 3 квартал 2025 года. Это позволит нам сохранить финансовые ресурсы для безусловной реализации ключевых стратегических проектов в будущем и обеспечения долгосрочной финансовой устойчивости компании в сложный рыночный период».

💼Сейчас доля Северстали в моем портфеле составляет 1,2% (41 тыс руб), последний раз докупал компанию в июле текущего года, наряду с остальными металлургами.

✅Северсталь - это качественная компания, переживающая сложный отраслевой цикл. Ее фундамент прочен, но для восстановления акционерной стоимости требуется терпение и улучшение внешних рыночных условий. Сейчас компания находится на "дне цикла" и может быть интересна по текущим ценам в расчете на будущее, однако надо быть готовым к возможному периоду неопределенности и волатильности.

🚨Не является рекомендаций к покупке, самостоятельно оценивайте возможные риски инвестиций в бумаги компании.

Осень 2025 года — отличный момент для тех, кто умеет смотреть на рынок с перспективой. Ключевая ставка всё ещё на пике, а это значит: можно зафиксировать высокую доходность на годы вперёд.

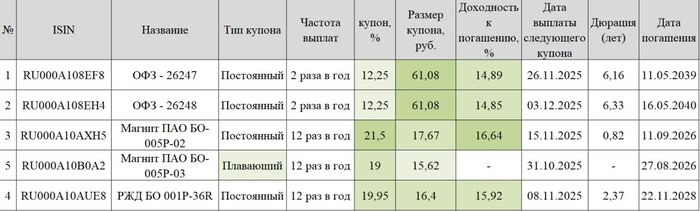

Я отобрал 5 облигаций с рейтингом надёжности AAA, которые подойдут под разные цели — от долгосрочного накопления до краткосрочного размещения с ежемесячными выплатами.

📌 Почему именно сейчас стоит обратить внимание на облигации:

✅Ставка ЦБ идёт на снижение → цены облигаций с фиксированным купоном начинают расти. ✅Доходности по вкладам падают → интерес к облигациям возвращается. ✅Можно зафиксировать доход выше еще на длительное время, чем по депозитам, при умеренном риске.

📊 Подборка облигаций чтобы было легче найти, здесь оставлю ISIN: RU000A108EF8 RU000A108EH4 RU000A10AXH5 RU000A10B0A2 RU000A10AUE8

🧩 Как использовать под разные цели

💰 Долгосрок (10–15 лет) — ОФЗ 26247 и 26248. Сейчас редкая возможность зафиксировать доходность выше 14 % на десятилетие вперёд.

🚂 Среднесрок (2–3 года) — РЖД БО-001Р-36R: высокая купонная доходность и надёжный эмитент с госучастием.

🔄 Краткосрок (до года) — облигации Магнита БО-005Р-02: ежемесячные выплаты купона — удобно, если планируете использовать деньги в скором времени. 📈 Флоатер — Магнит БО-005Р-03: ставка меняется вместе с ключевой, так что при росте/снижении процентных ставок купон тоже изменится в ту же сторону, но сейчас отличный купон 19%

🎯 Итог Облигации снова становятся одним из ключевых инструментов для инвестора. Сейчас рынок даёт редкую возможность зафиксировать доход выше 14–16% при минимальном риске — важно не упустить момент, пока еще есть возможность.

💡 Совет от меня Не гонись только за высоким процентом. Иногда лучше взять надёжную бумагу с немного меньшей доходностью, чем рисковать ради дополнительных 1–2%. Главная цель — стабильный доход и спокойствие, а не «поймать максимум».

Не является индивидуальной инвестиционной рекомендацией

📈 Инвестируй с холодной головой — и пусть твои деньги работают даже тогда, когда ты отдыхаешь.