Нашла новый выпуск облигаций с доходностью до 17,5% и высоким рейтингом: сохраняем высокую доходность надолго

Уже несколько недель подряд годовая инфляция активно снижается и мы даже наблюдали дефляцию на протяжении 5 недель подряд. ЦБ всё чаще говорит о дальнейшем снижении ключевой ставки и даже заявляет, что «видит ключевую ставку на уровне 10,5% к 2026 году в случае «дезинфляционного» сценария и 12–13% по базовому прогнозу».

А раз ставку продолжат снижать, что автоматически снизится доходность по вкладам и облигациям. И если по вкладам зафиксировать доходность на длительный период не получится, то по облигациям можно ещё успеть поучаствовать в интересных новых размещениях.

Я часто в пишу про интересные кейсы в бондах, вот и сегодня нашла выпуск, который на размещении имеет купон в 16,25%, а эффективную доходность в районе 17,5%.

Но прежде чем начать, приглашаю Вас подписаться на мой телеграм канал, там я пишу много полезной и интересной информации про инвестиции и личные финансы, а кроме того делаю разборы компаний и подборки актуальных инвестиционных инструментов.

Итак, размещается новый выпуск облигаций компании Селектел. Предлагаю взглянуть на данного эмитента более детально, чтобы принять обоснованное решение о его сильных и слабых сторонах.

Селектел — лидер растущего рынка облачных услуг с сильными финансовыми показателями.

Параметры выпуска:

• Наименование: Селектел 1Р6R

• Рейтинги: A+ (АКРА), AA- (Эксперт РА)

• Срок: 2 года 6 месяцев

• Купон: до 16,25% годовых (YTM 17,52%)

• Выплаты: ежемесячные

• Объем: 4 млрд руб.

• Минимальный вход: 10 000 ₽

• Оферта: нет

• Амортизация: нет

• Приём заявок: 05 сентября

• Дата размещения: 10 сентября

Почему Селектел — интересный эмитент?

1️⃣ Лидер на растущем рынке:

Компания входит в ТОП-3 российских провайдеров облачных услуг и ТОП-5 по мощности дата-центров. А с ростом цифровизации всех процессов данный сегмент имеет отличные перспективы для дальнейшего масштабирования. Тем более рынок продолжает активно расти после ухода западных игроков, что открывает для Селектела дополнительные возможности для расширения.

2️⃣ Высокие темпы роста операционных и финансовых показателей:

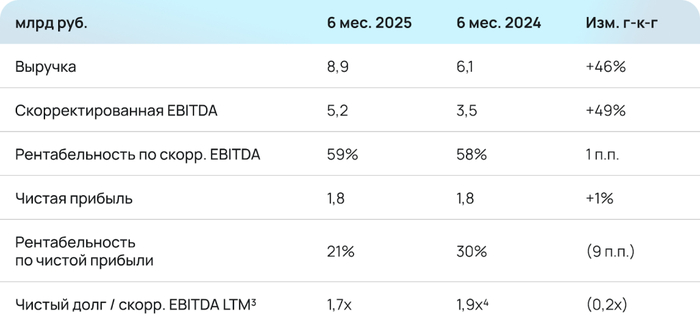

✔️ Выручка за первое полугодие 2025 года выросла на 46% в годовом сопоставлении и составила 8,9 млрд руб.

✔️ Рентабельность по EBITDA — 59% (скорректированная EBITDA выросла на 49%).

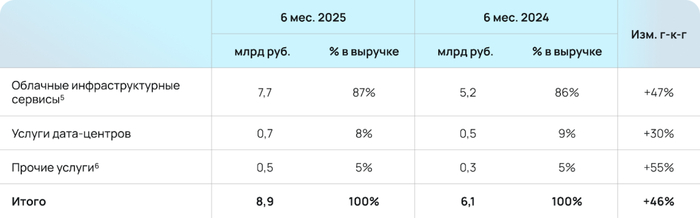

✔️ Ключевое облачное направление показывает рост на 47%.

3️⃣ Умеренная долговая нагрузка:

✔️ Показатель «Чистый долг / EBITDA» находится на комфортном уровне 1,7.

Новый выпуск частично предназначен для рефинансирования предыдущего долга.

4️⃣ Активные инвестиции в развитие (CAPEX):

Компания продолжает масштабные инвестиции в инфраструктуру (3,7 млрд руб. за полгода), покупая серверы и строя новые дата-центры.

Окупаемость серверного оборудования — всего 1,5-2 года.

5️⃣ Высокие кредитные рейтинги:

• АКРА: A+ (высокий уровень надежности)

• Эксперт РА: AA- (очень высокий уровень надежности)

В качестве вывода

Селектел — качественный и любимый многими инвесторами эмитент с прозрачной бизнес-моделью. Выпуск выглядит привлекательно благодаря сочетанию высокой процентной доходности достаточно высокой процентной ставки (~16,25%), отсутствию оферты и амортизации.

Хочу поучаствовать в размещении. Однако на этапе размещения стоит ожидать высокого спроса, который может оказать давление на итоговую ставку купона.

Ещё больше интересных выпусков облигаций можно забрать у меня в телеграм канале. Кстати, заседание ЦБ по ставке будет уже 12 сентября, так что сейчас ещё можно успеть присмотреть интересные бонды для своего портфеля.

не инвестиционная рекомендация

Если полезно, ставьте ❤️ Также предлагаю подписаться на этот блог.

Подписывайтесь на мой телеграм канал, в нем:

— делаю обзоры на ценные бумаги и облигации;

— делаю подборки ТОП инструментов по перспективам роста, по дивидендам;

— делаю разборы отчетности компаний и их перспектив;

— по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем;

— публикую график важных для инвестора события перед началом новой недели.