В эти дни после повышения ключевой ставки ЦБ, идет соревнование: банки хоть и нехотя, но вынуждены повышать ставки по вкладам. Оглядываются друг на друга, скрипят зубами, но накручивают по проценту-полпроцента к ставкам депозита. Одновременно на фондовом рынке растут доходность облигаций. Они сравнимы с банковскими депозитами. Так что выбрать?

Нет общего решения для всех инвесторов. У каждого свои цели, сроки инвестирования, терпимость к риску, стратегия… Поэтому нужно выбирать инструмент под себя.

И вклады, и облигации — лучшие варианты хранения подушки безопасности, тех средств, которые могут понадобиться (тьфу-тьфу-тьфу) на черный день. Советуют накопить в подушке сумму не менее полугодового запаса расходов на житье-бытье семьи. Я для себя решил, что пусть будет запас на целый год.

Благо деньги не будут лежать мертвым грузом и их можно вложить под небольшой процент, который будет компенсировать вредное воздействие инфляции.

Давайте рассмотрим, когда лучше использовать облигации, а кто вклады.

Облигации

Как часть подушки безопасности

Вместо банковского вклада

Первые два пункта — в том случае, если доходность облигаций выше ставок по депозитам.

Большая гибкость

Другое преимущество перед вкладами: облигацию можно продать в любой момент в отличие от вклада, который как правило нужно держать до конца срока.

Для накоплений

Можно создавать портфельчики с целями, если они краткосрочные, в пределах нескольких лет. В акции на такой срок вкладываться рискованно.

Можно зафиксировать хорошую доходность на длительный срок

например, в дни, когда ЦБ задирают ключевую ставку можно купить облигации с погашением через много лет и зафиксировать текущую доходность. Если ключевая ставка снизится, а вслед и ставки по вкладам, то доходность облигаций будет при вас.

Как основу пассивного дохода

Если вы уже на пенсии или создали большой портфель и собираетесь жить с инвестиций, то один из способов получать регулярные выплаты в виде купонов.

В качестве консервативной части портфеля

Облигации — один из активов, который используется для сбалансированных портфелей. Я тоже их использую. При ребалансировке портфеля, я продаю или покупаю облигации, если их доля в портфеле изменилась.

Банковские вклады

Вместо облигаций, если доходность вкладов выше облигаций.

Вклады застрахованы на сумму 1,4 млн рублей.

Нет рисков облигаций: просадки текущей цены и возможность банкротства эмитента.

Можно зафиксировать хорошую доходность на длительный срок

Например, на 3 года, если банки предлагают высокие ставки.

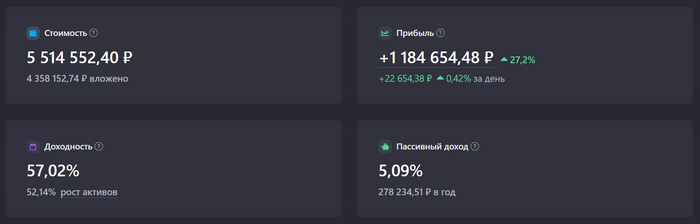

Предисловие. В феврале получен диплом, с марта начал работать по специальности 24 апреля открыт ИИС (тип А). Туда постепенно докупались высокодоходные облигации + фонд TMOS на сдачу

Цель: накопить денег на покупку квартиру. По моим расчётам, мне понадобится около 3-х лет с пополнениями ≈ 70 000 рублей в месяц (абстрагируемся от неадекватных цен на недвижимость)

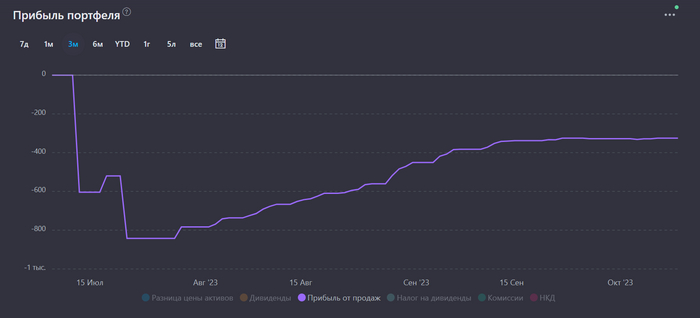

Сегодня, спустя 5 месяцев и 20 дней произошло последнее пополнение ИИС до 400к рублей, для необходимой суммы максимального вычета в 52 000 рублей за этот год. И думаю пора подвести промежуточный итог:

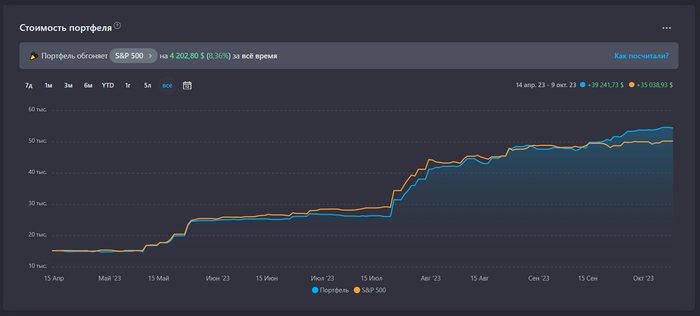

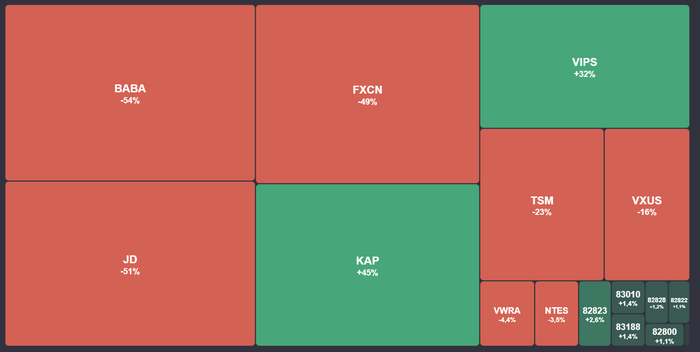

А это графики сравнения с фондами следующими за индексами (если бы я просто покупал индекс Мосбиржи я бы выиграл от нынешнего своего портфеля), а вот индексы на облигации я обошел (тоже не удивительно, ибо там более надежные эмитенты = более низкие проценты прибыли)

1/3

Промежуточная цель по пополнению ИИСа в этом году выполнена. Дальнейшие планы - открытие еще одного брокерского счёта, но уже в более лояльном для облигаций брокере (огромный такой камень в огород Тинька).

Зачем я это вообще сюда высрал выложил даже не знаю, скорее просто для себя чтобы посмотреть через какое-то время этот пост и узнать где я был прав, а где не очень. След пост ожидается 24 апреля 2024 года с результатами инвестиций за год. Спасибо, если прочитали и кому-то это было интересно.

Получил сегодня дивиденды от акций "Банк Санкт-Петербург" (BSPB) и задумался, а сколько мне еще осталось до того момента, когда я смогу полностью обеспечивать себя и покрывать все свои расходы за счёт выплат со своего инвестиционного портфеля! В этой статье расскажу о своих планах и о том, чего уже добился.

В чем моя главная цель инвестирования

Всё начинается с постановки цели и она у меня есть.

Я инвестирую с одной целью - обрести финансовую независимость!

План у меня простой:

инвестировать в высокодивидендные акции

все полученные дивиденды реинвестировать

повторять два предыдущих шага до тех пор, пока мой портфель не будет приносить мне ежемесячно сумму, примерно равную моему доходу на основной работе!

Этой тактике я придерживаюсь уже почти 4 года.

Изначально я сделал упор на дивидендную стратегию и стал инвестировать только в российский фондовый рынок, потому что он самый высокодивидендный в мире! И я вижу, что дивидендная стратегия хорошо себя показывает, особенно, это стало заметно в последнее время, когда мой портфель стал подбираться по стоимости к 3 млн. рублей и суммы выплат с него стали более существенными.

Сколько денег ежемесячно мне нужно?

У меня есть несколько этапов по достижению цели "обретения финансовой независимости":

1 этап - покрыть за счёт дивидендных выплат с портфеля свои ежемесячные, бытовые расходы. Сюда я отношу ежемесячную плату за ЖКХ, покупку еды, каких то мелких бытовых вещей, одежды, одним словом "расходников" своей жизни. Я довольно экономный, поэтому на первом этапе мне достаточно суммы в 25 000 рублей среднемесячных дивидендных выплат с портфеля.

2 этап - добиться дивидендного потока, равного моему ежемесячному доходу на основной работе. Сюда я закладываю сумму в 100 000 рублей в месяц. Примерно столько я зарабатываю.

3 этап - получать две своих зарплаты и иметь возможность не работать. Одним словом, удвоить сумму 2 этапа, получать в качестве дивидендов по 200 000 рублей в месяц.

Конечно, с течением времени и по мере достижения этих этапов, суммы будут пересчитываться с учётом инфляции.

На каком я сейчас этапе, чего уже достиг?

Пока я полностью не реализовал ни одного этапа, но очень близок к достижению первой локальной цели.

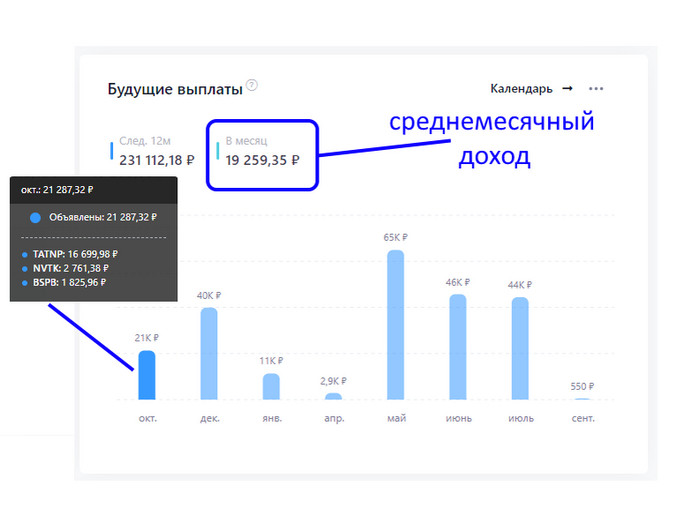

Сейчас мой портфель ежемесячно в среднем приносит мне около 19 000 рублей (19 259р. если быть точным)

На скрине данные из сервиса по учёту инвестиций. По прогнозу за следующие 12 месяцев я получу 231 112 рублей (сумма уже с учетом выплаченного налога). В среднем, в месяц выходит около 19 000 рублей.

За текущий октябрь я гарантированно получу 21 287 рублей (это дивиденды от Татнефти, НОВАТЭКА и Банк Санкт-Петербурга, советы директоров и акционеры этих компаний выплаты одобрили и реестр уже закрыт)

Сколько еще до достижения общей цели по обретению финансовой независимости?

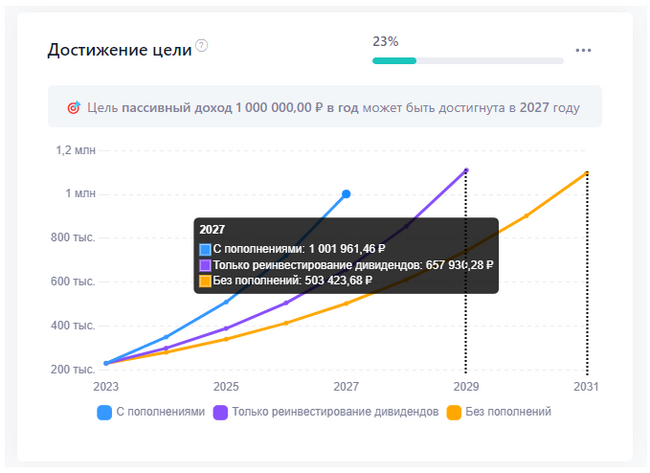

Я задал цель получить 1 000 000 рублей в год в качестве пассивного дохода, это около 88 000 рублей в месяц.

Если я продолжу инвестировать в текущем темпе и пополнять портфель на сумму около 50 000 рублей в месяц, то свою цель я достигну в 2027 году!

Если я сейчас перестану пополнять брокерский счёт и буду реинвестировать одни дивиденды, то достижение цели переноситься на 2029 год.

Ну и если я вообще не буду ни пополнять портфель, ни реинвестировать дивиденды, то 100 000 рублей в год с портфеля в качестве выплат смогу получать только к 2031 году.

Конечно, это всё прогнозы, они основываются на текущих данных по моему инвестиционному портфелю, но примерный ориентировочный срок по достижению цели дают!

Заключение

Сейчас у нас заканчивается 2023 год. Согласно прогнозу, в 2027 году я смогу получать 1 000 000 рублей в год ( 88 000 рублей в месяц) в качестве дивидендных выплат со своего инвестиционного портфеля, если продолжу делать то, что я сейчас делаю-ежемесячно пополняю брокерский счёт как минимум на 50 000 рублей и покупаю дивидендные акции.

3 года на это потребуется! Стоит ли 3 года жизни, чтобы обеспечить себя суммой, равной среднемесячной зарплате по стране (через 3 года, думаю, она как раз стане около 88 000 рублей в месяц, сейчас 70 600 рублей). Я верю, что стоит. Поэтому, продолжу инвестировать и делиться с вами результатами!

Подписывайтесь на мой ТЕЛЕГРАМ канал, там еще больше полезной информации.

Одно из основных инвестиционных правил - не терять капитал (главное правильно понимать что это значит, и не превращаться в контролирующего параноика-любителя депозитов). Худшим вариантом при дефолте части инвестиционного портфеля должен быть "год без прибыли", ни никак не уменьшение портфеля в целом.

При расчете числа проектов в портфеле необходимо проверять его на простой сценарий - в течение года один из объектов инвестирования будет полностью утрачен.

Соответственно вопрос звучит так: в какое количество объектов с равной доходностью и рисками нужно вложить деньги, чтобы при банкротстве одного из них на конец года иметь исходный капитал или больше него.

Для прикидки можно использовать мое правило ДОПО

Д - делите 1 на среднюю ставку портфеля (при этом ставки каждого из проектов внутри портфеля должны быть +/- равны) О - округляете в большую сторону ПО - Плюс Один, добавляете единицу

Т.е. если вы вкладываете в проекты с прогнозной чистой доходностью после налогов, скажем, 8% годовых (депозиты в банках), то деньги нужно разложить по 14 банкам (Д 1/0,08=12,5, О 13, ПО 13+1=14), каждый из которых должен соответствовать критериям надежности. В этом случае при дефолте одного из банков в конце года у вас будет 0,9936 капитала.

Обратной стороной этой формулы является ответ на вопрос "Какая должна быть доходность каждого проекта, чтобы вернуть хотя бы вложенное при дефолте Х проектов в портфеле". Домашнее задание - посчитать необходимую доходность венчурного проекта при дефолте 9 проектов из 10 на горизонте 7 лет (подсказка - не надо инвестировать в венчур)

Еще вопрос - сколько проектов и с какой доходностью надо иметь в портфеле, чтобы каждый год иметь больше инфляции (20% в рублях) с учетом смерти одного проекта каждый год?

Инвестирование - это история про портфель. Все проекты никогда не будут прибыльными, важно зарабатывать в целом и повышать качество и доходность проектов в портфеле.

Продолжаю инвестировать, создавать капитал на российском фондовом рынке и покупать дивидендные акции. Сегодня на работе была зарплата и я традиционно большую часть полученных денег инвестировал в акции. В этой статье покажу, как выглядит мой инвестиционный портфель и расскажу, что сегодня покупал.

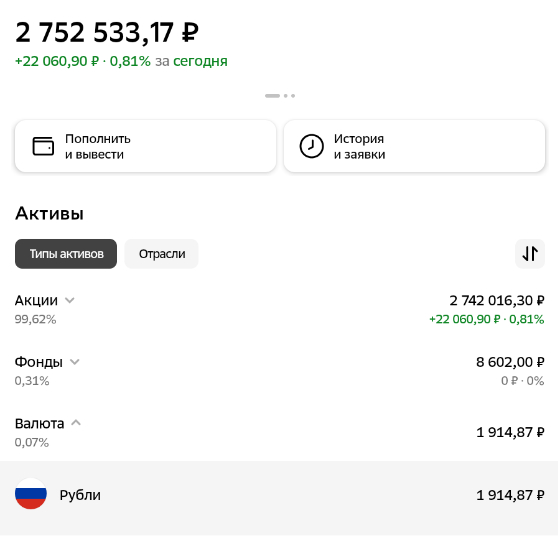

Мой портфель

Текущая стоимость портфеля 2.7 млн. рублей. Согласно данным сервиса по учёту инвестиций, его средняя доходность составляет около 10% годовых.

У меня в портфеле 30 эмитентов. Все они являются дивидендными акциями. По составу портфель с учётом сегодняшних покупок выглядит так:

ТОП-7 компаний моего портфеля, где сконцентрирована основная доля капитала - это:

СБЕР

Татнефть

ЛУКОЙЛ

ФосАгро

НорНикель

НОВАТЭК

МТС

Дивидендная зарплата

После сегодняшней покупке немного увеличилась моя прогнозируемая годовая дивидендная зарплата, теперь она составляет около 205 000 рублей.

Вот данные из сервиса по учёту инвестиций, примерно столько я получу за следующие 12 месяцев:

Среднемесячная доходность (по прогнозу) составляет около 17 100 рублей!

Во что инвестировал?

Сегодня я покупал акции ЛУКОЙЛА. Недавно писал про нефтяников в своём ТГ канале и почему я считаю их привлекательными для инвестирования.

ЛУКОЙЛ в октябре может дать рекомендации по дивидендам за 9 месяцев 2023 года. Это будет позитивом для котировок акций и они могут отреагировать ростом. Так же, ЛУКОЙЛ может объявить о выкупе акций у нерезидентов. Ну и нужно сказаться про "подушку безопасности" компании, в которой 1 трлн. рублей. Её хватит и на выкуп акций и на выплату щедрых дивидендов (17% годовых по прогнозу). Текущие, высокие цены на нефть говорят о том, что хорошие дивиденды могут быть не "разовой акцией", а повториться и в следующем году. Поэтому, инвестировал в ЛУКОЙЛ.

Заключение

Продолжаю делиться с вами своими инвестиционными результатами, опытом и выбором акций для покупок.

Следующее пополнение брокерского счета у меня планируется через 2 недели и уже есть новый фаворит, в которого я буду вкладывать деньги! Но о нем в следующих статьях...

Подписывайтесь на мой ТЕЛЕГРАМ канал, там еще больше полезной информации.

С момента прихода на рынок массового инвестора, облигации потеряли свою популярность главным образом из-за снижения ставки. Логично: зачем вкладывать под 8% годовых, когда третий эшелон гоняют на 40% в день? Но все циклично. Есть доходность под 20%, только тссс.

Понимая, что действия ЦБ носят не хаотичный характер, а системный – желание покупать акции на растущих ставках напрочь отпадает. Ведь все понимают, что дисконтированная стоимость бизнеса от роста ставки скукоживается.

Плюс, Центральный банк уже даже не намекает, а оставляет прямые «пасхалки»:

Скорее вверх, чем вниз

Появляется желание уже не просто парковать деньги в краткосрочных облигациях (1-3 месяца), а полноценно размещать их на 2-3 года, тем самым фиксируя высокие ставки.

Тут, правда, тоже нет иллюзий:

• печатный станок работает, деньги могут обесцениться, и 15% годовых может быть бегом на месте

• реальная непродовольственная инфляция уже давно двузначная (квартиры, машины, стройматериалы, почти любые дорогие предметы длительного пользования)

И несмотря на это, на понимание ценности акции, как доли...

Акция – доля в компании, а не график или строчка в терминале

Элвис Марламов

В выборе из двух зол:

• Сбер 264 -> 303 ->349->402 (15% годовых на три года) – или посчитайте любую другую понравившуюся вам бумагу

• диверсифицированный портфель ВДО облигаций с доходностью 15-17% + вычеты по ИИС

Рука тянется ко второму варианту.

А пример с IPO Астра, где компанию оценивают х12 к выручке и х40 к капиталу – призывает совсем потерять веру в частного инвестора и в возможность пользоваться калькулятором.

Скоринг

В итоге, с друзьями запилили скоринг, похожий на банковский: часть показателей считается по числовым параметрам:

- финансовые коэффициенты

- долговая нагрузка

- динамика выручки

- оборачиваемость

- скрытые потери, и т.д.

Отдельная гордость, что они отличаются в зависимости от отрасли, т.е. для оценки оптовой компании используются одни значения показателей и коэффициентов, для производственной – другие; молоко или сковородки – тоже среднеотраслевые значения будут отличаться.

Другая часть показателей – качественные, которые отмечаются при анализе аудиторской отчетности, СПАРК, СМИ, презентации, интервью с менеджментом и т.д.

---

Элементы методики без конкретных коэффициентов опубликованы здесь, пример реализации здесь

---

В итоге, данный скоринг помогает нам оценивать компании, систематизируя подход. Наверняка, он не идеальный, но даже средненькая система лучше её отсутствия.

Сейчас с командой шерстим компании ВДО. А тем временем, присматриваемся к рискованным отраслям: строительные компании и лизинговые, отбирая лучших. И если во вторых у нас есть профессиональный опыт и видение, то в стройке мы слепо ориентируемся на рейтинги и никуда ниже ruА вкладывать не хочется. Хотя, по потребительским качествам больше привлекает Легенда, Брусника, Глорэкс, Страна Девелопмент.

Проект LEGENDA, Санкт-Петербург

Чтобы эта заметка была не только теоретической, но и практически полезной - делюсь подборкой облигаций по строителям - сплошняком. Зеленым – высшие рейтинги от ЭкспертРА или АКРА.

А для визуализации – распределение доходности на графике. Следом будет лизинг.

Диверсифицированный портфель из 10-15 высоко-доходных облигаций легко может дать 15-17% годовых. Добавьте к этому инвестиционный налоговый вычет, и доходность 20-22% ваша! Именно подбором надежных и доходных облигаций мы и занимаемся. Ну а чтобы быть на связи - подписывайтесь!

Да, это снова я в ваших лентах. Ну раз в год можно и потерпеть. Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Моя цель - накопить достаточное количество средств, которые могут покрывать типичные расходы нашей семьи на протяжении всей жизни. По моим расчетам, для этого достаточно иметь сумму, равную 300 среднемесячным расходам. Кстати, в следующей (заключительной) части годового отчета я расскажу, насколько я далеко от цели, и сколько еще осталось.

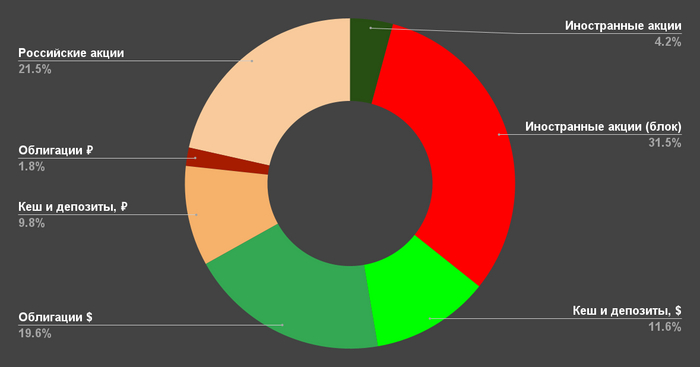

Две трети всего объема моего "мини-пенсионного фонда" - валюта. Правда, очень важный момент: большую долю занимают замороженные иностранные акции. Сами посмотрите, насколько это много:

Условно свои валютные вложения я делю на 3 кучки: американские акции, валютные облигации, акции остального мира (преимущественно китайские). Результаты буду описывать также с разбитием на эти три категории.

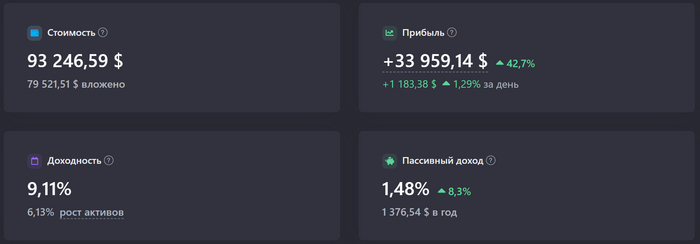

Американские акции

Доходность в валюте составляет 9,1% годовых. Бывало и лучше. Ведь вот уже почти два года (с декабря 2021 года) рынок американских акций не может вырасти, находясь в очень затяжной коррекции. Два года рынок не растет. Для справки, в рублях это 19,8% годовых - т.е. лучше, чем портфель российских акций.

На самом деле, портфель был гораздо более крупным, но за последний год я продал американские акции на сумму $60'600. Это были акции, которые либо не были заблокированы вовсе (куплены через банки, не попавшие под санкции первой волны), либо были разблокированы в рамках "секретного" взаимозачета СПБ Биржи с неким зарубежным инвест-банком (птичка на хвосте принесла, что это были гольдманы). Эта разблокировка произошла в ноябре 2022 года. А продавал я тремя "партиями" - в январе, в марте и в июле этого года.

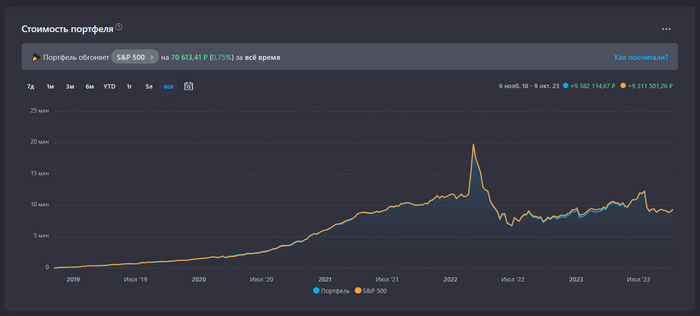

Как видно из графика, мне повезло - проданные активы в совокупности своей в течении года имели результат чуть хуже индекса, а непроданные - чуть лучше индекса. Так что я сам того не ведая получил из-за этого хорошее преимущество над индексом S&P500, с которым ранее шёл очень ровно.

Причем, вложено своих в проданные акции $43'200, а $17'400 - это реализованная прибыль. Примерно половина этого дохода поступила от акций, которые находились в собственности более 3 лет, и такой доход освобожден от налогов. Но другая половина дохода была от акций в собственности менее 3 лет, так что я все равно "попал" на налог порядка 90 тысяч ₽, который придется уплатить в январе.

Изо всех оставшихся американских акций около $6000 находятся в полностью разблокированном (свободном) состоянии, чуть менее $4000 - в "полузаблокированном состоянии". Остальное (около $83000) - заблокировано.

Стоит также обратить внимание и на проблему дивидендных выплат по заблокированным бумагам. Проще говоря, они не приходят. А по тем, что были разблокированы в течение 2022 года (или не были заблокированы вовсе) - начали с недавних пор поступать очень обрывочно и с огромной задержкой (на 1-1,5 года).

Только за 2022 год не поступило около $1840 дивидендами от американских компаний.

Всего же я оцениваю задолженность по дивидендам, которые не поступали, и копятся в Евроклир на уровне $3100. В эту сумму входят и дивиденды от акций компаний остального мира, о которых будет ниже. Эти деньги уважаемая (нет) европейская организация положила под процент, и теперь демонстрирует рекордные прибыли - от вложенных под проценты средств россиян. Очень выгодный бизнес получился - блокируй чужие деньги, вкладывай их, а проценты оставляй себе.

На самом деле, по разблокировкам я настроен оптимистично. С одной стороны Евроклир, хоть и неохотно и медленно, но принимает решения о разблокировке. С другой стороны, активизировалось российское правительство, которое решило по деньгам за суверенные валютные облигации делать взаимозачет - Евроклир может снимать их со счета РФ на своей стороне, а РФ в свою очередь компенсирует за счет этих средств непоступившие дивиденды физлицам (указ №665).

Понятное дело, что в скором времени ждать разблокировки не стоит, но и увеличивать объем блокировок не хотелось бы. Как говорится, надейся на лучшее, а готовься к худшему. Поэтому я значительно сократил вложения в активы с рисками дополнительных волн блокировки. Правда, теперь я иногда покупаю на очень небольшие деньги заблокированные активы у других бедолаг на внебиржевом рынке (примерно за 30% от реальной цены).

Прибыльных (в т.ч., очень сильно прибыльных) компаний - много. Оно и понятно - портфелю уже 5 лет, и многое было куплено давно. Самые прибыльные активы - это акции NVidia (+266%), фармкомпании Eli Lilly (+227%), Google (два типа акций, в среднем +110%).

Ужасный результат показывают компании Paypal (-69%) и Disney (-46%, повесточка что ли не заходит зрителям?).

Интересный факт: несмотря на значительный объем проданного ($60000 или около 6 млн руб. по курсу или около 40% от общего объема), портфель несильно сократился в рублях (11,5 млн ₽ на конец 2021, и 9,5 млн ₽ сейчас):

А куда ушли доллары от проданных американских акций? Неужели, конвертировались в рубли? Об этом будет следующий кусок валютных вложений.

Замещающие облигации

У всяких Газпромов и Лукойлов всю жизнь были валютные кредиты. Были они и в форме облигаций, выпущенных в Евросоюзе. В Люксембурге, например. Они были взяты и в евро, и в долларах, и даже в швейцарских франках. И когда наступил 2022 год, платежи по таким облигациям делать стало затруднительно, а в некоторых случаях даже невозможно.

Казалось бы, не хотите получать наши деньги, да и хрен с вами! Но, как всегда, здесь есть куча нюансов. И очень важным был тот факт, что основными держателями этих валютных облигаций (порядка 60-70% по разным оценкам) были наши же банки! Они принимали от населения валютные депозиты - иногда под 1-2% годовых, а зачастую и вообще под 0,1% годовых, а сами размещали эти средства в облигации Газпрома под 4-5% годовых в валюте. На эти проценты и жили.

И если Газпром перестанет платить, то банкам нашим станет совсем худо. А если продолжит платить - то деньги будут оседать в Европе, и до банков все равно не дойдут - санкции же. Так что было придумано решение - замещающие облигации.

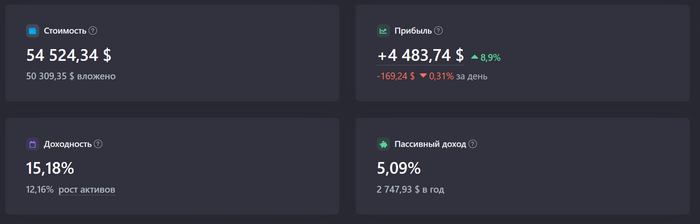

Газпром взамен тем облигациям выпускает российские. Но привязанные к курсу доллара. И выплаты по ним привязаны к курсу доллара. Банки счастливы, то что они уже намеревались списывать, вновь стало стоить много денег. Власть имущие частные лица счастливы - часто "большие кошельки", когда во все туалеты уже поставлены золотые унитазы, брали такие облигации себе, и они тоже встряли на целый год. Да и я счастлив - ведь меня пытались дедолларизировать весь 2022 год, а я не сдавался. И вот в апреле я решил начать закупаться такими валютными облигациями на те средства, которые получил от продажи американских акций. Результат пока хороший:

15% годовых в долларах, это очень круто. По стоимости погашения это даже больше - 63000 долларов. Но все облигации куплены дешевле номинальной цены, и они продолжают стоить дешевле номинальной цены. Хоть и выросли с момента покупки.

На цифры в рублях даже страшно смотреть. Но все-таки это валютный актив, и следует смотреть на валютную доходность.

Почти всё - это облигации Газпрома. Только 4 листа (из 63) - это Фосагро. Это, конечно, проблема - нет диверсификации. Жду конца года, есть еще валютный запас под покупки новых замещений, которые массово пойдут в конце года (металлурги, Сибур и даже РЖД).

Опять же, повезло: выход из американских акций (и перехода в валютные облигации) в июле был крайне удачным. Акции тогда стоили дорого, дороже чем сейчас. А облигации были на самом дне, давали неприличную доходность к погашению. Времени немного прошло, но пока что это было удачным решением, позволившим несколько тысяч долларов на ровном месте заполучить (помним, что и проданные акции были чуть хуже среднего рынка).

Купонные выплаты уже поступают вовсю. В сентябре поступило целых 45000₽. С 1 сентября с меня не снимают налоги на купоны - насколько я понял, теперь налоги снимут в январе. Что позволяет мне внутри года эти средства оборачивать.

Купоны идут в рублях, но с привязкой к курсу доллара. Номинал облигации также выражен в долларах. Очень приятно это осознавать при стремительно дешевеющем рубле.

Основной план по этим облигациям - купить еще на оставшиеся валютные запасы в конце года. Есть подозрение, что цены будут привлекательнее, ведь предложения из-за новых замещений будет масса. А потом с годами реинвестировать (либо забирать на жизнь) поступающие купоны и погашения.

Акции компаний остального мира

Это самая убыточная, депрессивная часть "мини-пенсионного фонда". Положительного результата за все время её существования увидеть так и не удалось. Чуть меньше $2000 здесь вложено в китайские индексные фонды (в юанях). Эти средства были переложены из американских расписок на акции китайских компаний (типа Alibaba или Baidu), которые в свою очередь также были либо разблокированы, либо вовсе не были заблокированы. И около $9500 из этих средств - временно заблокированы.

Когда я принял решение перейти из отдельных китайских бумаг с американской биржи в индексные фонды на гонконгской бирже, я продал эти акции с большим убытком - порядка $900:

Но впоследствии я занимался абьюзом одной рыночной неэффективности, при помощи которой удалось немного этот разрыв сократить. В принципе, если не забывать это делать каждый день, можно по копеечке до конца года сократить до нуля. Подробности с вашего позволения рассказывать не буду, слишком уж сложно это объяснять. Да и к чему мне конкуренты :D

Убытки - ужасные. Радует только казахстанский Казатомпром и китайский маркетплейс Vipshop. Обе компании продать нельзя, они в заморозке.

Заключение

В целом, валютные вложения принесли мне неплохие доходы в виде реализованной прибыли, дивидендов и купонов. Остается и неплохая нереализованная прибыль - разница в цене между покупкой и продажей. С учетом обесценения нашего рубля, это вдвойне приятно. На дедолларизацию я не поддался. Значительную часть средств "мини-пенсионного фонда" продолжаю хранить в валюте. Огромная ложка дегтя в этой бочке меда - это статус большой части активов. Они заморожены, сумма замороженных средств составляет треть от всего "мини-пенсионного фонда". Это опечаливает, но на ноль эти вложения умножать тоже не считаю корректным.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.

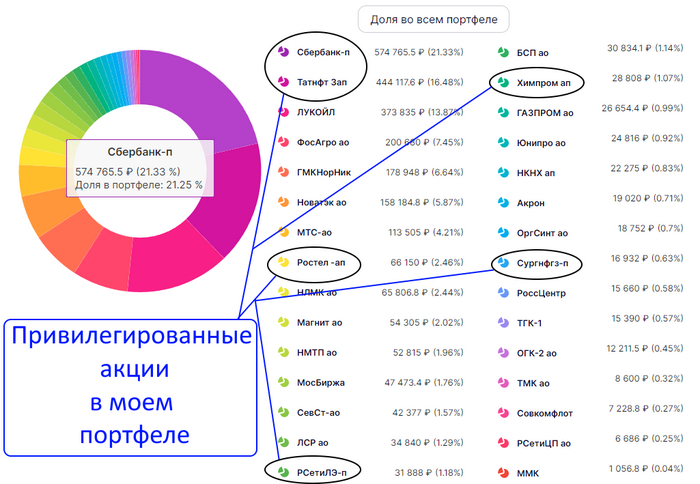

"Обычка или префы, во что лучше инвестировать?" - такой вопрос может возникнуть у инвестора при выборе бумаг компаний, которые предлагают на рынке не только обыкновенные акции, но и привилегированные. Давайте разберемся в этом вопросе, раз и навсегда "поставим точку" и сделаем вывод, в какие акции нам выгоднее инвестироваться, в обычные или в привилегированные!

В чём различия?

Сейчас на российском фондовом рынке торгуется 233 акции, из них 48 являются привилегированными (данные МосБиржи на 01.10.2023).

Итак, основное различие "обычки" и "префов" - это право голоса на собрании акционеров!

Обыкновенные акции позволяют инвесторам участвовать в управлении компанией посредством голосования по возникающим вопросам и принимаемым решениям.

В то же время, у привилегированных акций есть преимущества в дивидендах (но не у абсолютно всех!) и право первыми получить свою долю при ликвидации компании.

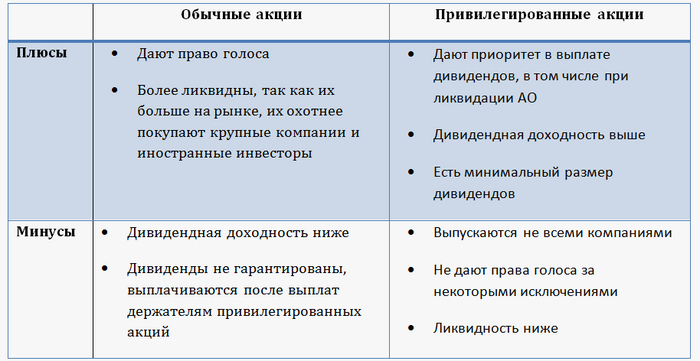

Ниже табличка, наглядно показывающая "+" и "-" двух типов акций:

В итоге, отвечая на вопрос "во что выгоднее инвестировать?" - для обычного инвестора, как мы с вами, в целом выгоднее покупать привилегированные акции. Так как по ним размер дивидендов определен уставом компании и, как правило, дивидендные выплаты более стабильные и прибыльные.

Но, есть нюансы! Дивидендные политики у всех компаний разные и некоторые из них наделяют обыкновенные акции большими возможностями в плане дивидендов, чем привилегированные.

Например:

Перед вами акции "Казаньоргсинтеза". Как можно заметить, по привилегированным акциям годовые дивиденды составляют около 1.5%, тогда как по обыкновенным почти 10%.

А вот противоположный пример:

Почти 27% годовых по привилегированным акциям Сургутнефтегаза против 2.4% по обыкновенным.

Очевидно, что всегда слепо покупать только привилегированные акции не правильно! Нужно изучать дивидендную политику компании. Наш фондовый рынок - самый высокодивидендный в мире! Поэтому, многие инвесторы используют дивидендную стратегию инвестирования (я в их числе) и размер дивидендов является определяющим фактором при выборе акций, что в свою очередь влияет на котировки бумаг.

Далее, я сравнил наиболее популярные у инвесторов акции, которые имеют обычные и привилегированные выпуски, между собой в плане дивидендной доходности и котировок.

Башнефть

Дивидендная доходность по привилегированным акциям выше 12.7% против 9.5%, но по котировкам за "всё время" выигрывают обыкновенные +25% против +10%

СБЕР

Дивидендная доходность по обоим типам акций СБЕРа практически одинаковая, но по котировкам привилегированные акции заработали 26145% против 21451% у обычных.

Тут нужно уточнить, что если у компании и обычные и привилегированные акции выплачивают одинаковые дивиденды, то выгоднее купить ту акцию, которая дешевле. В данном случае у СБЕРа при одинаковых дивидендах дешевле привилегированные акции (262.45р против 262.93р).

Сургутнефтегаз

По Сургуту выбор очевиден! Привилегированные акции выглядят привлекательнее обычных и по дивидендам 26.8% против 2.4%, и по котировкам 8530% против 3405%

Татнефть

По Татнефти дивиденды одинаковые по обоим типам бумаг, но по котировкам привилегированные акции за все время выросли на 6997% , тогда как обычные только на 4231%

Ростелеком

По Ростелекому привилегированные акции выплачивают чуть больше дивидендов, чем по обычным 8.86% против 8.29%. Стоят они дешевле, поэтому выгоднее инвестировать именно в привилегированные. Ну и по котировкам выглядят лучше обычных 558% против 357% за все.

Заключение

Однозначного ответа " в какие акции лучше инвестировать: привилегированные или обычные?" нет! Все зависит от компании, выпустившей акции, её дивидендной политике и ваших целей. Нужно смотреть не только на тип бумаги, но и на дивидендную доходность, цену акций и прибыльность котировок.

Возможно, вы держатель крупного пакета акций и хотите участвовать в управлении компании, тогда вам нужны обыкновенные акции.

Но если вы такой же инвестор, как и я. Цель которого-создать капитал из дивидендных акций и получать пассивный доход за счет выплат с портфеля, то в большинстве случаем предпочтительнее инвестировать в "префы". При этом, не забывать изучать дивидендную политику компаний и следить за тем, чтобы она действительно наделяла привилегиями привилегированные акции!

Подписывайтесь на мой ТЕЛЕГРАМ канал, там еще больше полезной информации.