Сегежа: есть ли идея в облигациях с доходностью 30%?

Фиаско с рефинансированием долга, триллионный долг АФК, и падение цен на продукцию. Есть ли в Сегеже инвестиционная идея? Какие пути решения долговой проблемы?

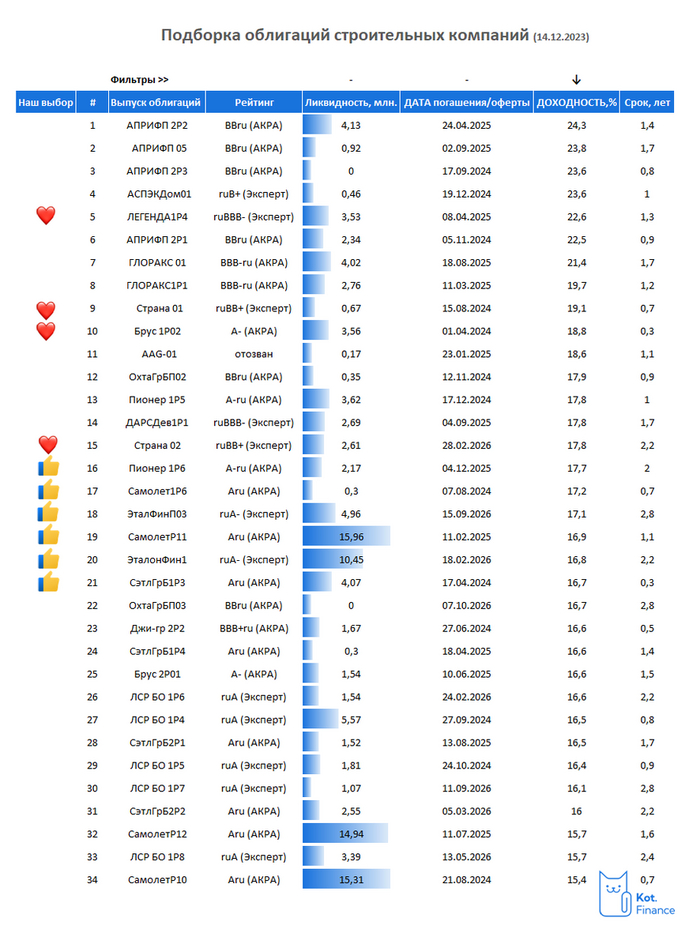

На связи Кот.Финанс, а это значит, что мы опять поговорим о выгодных инвестициях. Вообще, мы специализируемся на разборе компаний и отбираем 💎 среди 🚮! Наши подборки облигаций здесь. А сегодня мы разбираем пред.проблемную ситуацию в Сегеже.

Суть проблемы

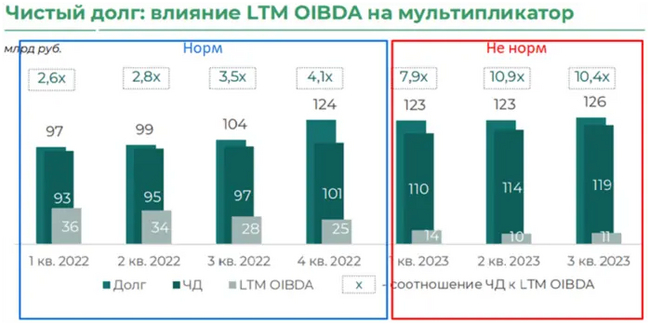

Мы много писали про Сегежу, но в двух словах – у компании проблемы с долгом и доходами. Из-за снижения цен на продукцию, уровень долга к доходам вырос кратно, хотя сам долг не сильно изменился в размере.

Компании предстояло рефинансировать почти 50 млрд. рублей в ближайшие 12 месяцев

Рыночные ставки выросли в 2 раза, а проблемы Сегежи заставляют инвесторов держаться от нее подальше, поэтому требуемый уровень доходности еще выше, чем ключевая ставка.

На примере рефинансирования выпуска 002Р-04R (30.11.2023) стало понятно, как Сегежа относится к своим бондхолдерам: компания установила ставку по купонам 15%, что существенно ниже рынка. К слову, по такой ставке в конце ноября размещались первоклассные компании, у которых нет долговых проблем.

Как следствие, на выкуп принесли почти весь выпуск: из 8,2 млрд. выкуплено 7,7

Остальные 500 млн. – вероятно, забыли, что на оферту в отличие от погашения облигаций – нужно подавать заявку. Она не исполняется автоматически. Но забегая вперед, у других эмитентов еще более агрессивная политика: Черкизово установил купон 0,1%. Вдруг кто-то забудет, что скоро оферта по выпуску 4 – не забывайте.

Как итог, выпуск выкуплен лишь на 1,1 млрд. Вероятно, любителями флоатеров. Т.е. компании так и не удалось привлечь деньги по разумной доходности.

Источник: Иволга

Кредитный рейтинг

Важно, что кредитный рейтинг Сегежи долгое время был достаточно высоким, и таким остается сейчас. Посудите сами: всего рейтинговая шкала Эксперт РА состоит из 21 позиции. 5 нижних – не инвестиционные: это преддефолтные или уже в состоянии дефолта. Из 16 инвестиционных рейтингов до лета 2022 года Сегежа занимала 5ое место. Сейчас – седьмое (ruA-).

Для понимания, рейтинг ruA- у компании Интерлизинг, Эталон, Окей, ГК Пионер, Эртелекома, Новосибирской, Омской, Ярославской, Вологодской, Саратовской областей. Я к тому, что это нормальный рейтинг.

Доходность

Новый выпуск не распродался, и от этого стал еще менее интересным: он и низкодоходный, и как выходит – неликвидный. На распределении доходности 2 выпуска стоят особняком: новый под плавающую ставку, и выпуск 2P4R, который после оферты.

Суть риска

Мы вкладываемся в Сегежу с идеей разумной диверсификации: валютный выпуск (сейчас ставка 13%) и рублевый выпуск (ставка 27-29%). Доля в портфеле – 10%. И если раньше было 2 разумных варианта: рестракт или помощь АФК, то сейчас у компании выбора меньше

У АФК у самой поджимает консолидированный долг под триллион, в котором индивидуальный долг корп.центра АФК 231 млрд. С ростом ставок очередь из кредиторов для перегруженных долгами компаний – все меньше. А стоимость обслуживания такого долга все дороже.

"Мама" может быть и помогла бы, но Сегеже нужно рефинансировать почти 50 млрд + самой Системе еще 67. И это не считая огромного долга МТС, у которой к слову, и капитал отрицательный.

Получается, что варианты меняются:

- допка акций (размытие текущих акционеров, и самый важный вопрос – цена)

- реструктуризация облигаций

В части реструктуризации важно, по какому пути пойдет компания: как Мечел (удлинение сроков), или как по-скотски поступил ЮТ-Эйр, заставив бонд-холдеров списать часть долга.

Выводы

Нам кажется, что Сегежа прошла точку невозврата. Рынок показал, что не готов давать в долг даже с ориентиром 20%. А при большей ставке уже не справится экономика самой Сегежи.

Быть акционером такой компании не хочется, хоть ее котировки и поддержала новость о помощи от АФК.

Как минимум до разворота на рынках продукции (хотя многие ожидают в 2024 году еще больший спад). Долг мы держим, но готовы к разумной реструктуризации через удлинение сроков облигаций. Списание части долга выглядит нечестным, но вполне возможным. Скорее всего, потребуется комплексный подход: займ от АФК, доп.эмиссия с размытием, реструктуризация облигаций.

Что думаете? Справятся?

---

До встречи в канале Кот.Финанс