Как целевую цену находите?

При закупке активов у меня ориентир- новости, прошлые дивы, участие государства и отчетность, но очевидно что там не увидеть цену продажи. Скажите как вы ее находите? По теханализу?

При закупке активов у меня ориентир- новости, прошлые дивы, участие государства и отчетность, но очевидно что там не увидеть цену продажи. Скажите как вы ее находите? По теханализу?

Получил дивиденды от Роснефти, Татнефти, РусГидро и Фосагро, пополнил портфель новыми облигациями и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

Последние летние пташки прилетели, а именно дивиденды от Роснефти, Татнефти, РусГидро и Фосагро. Как говорится, ну вот, опять богатеть. Смотрю теперь на свой пустой календарь, скоро переворачивать его буду, всё равно дивиденды только от АФК должны прийти и всё. Но ничего, позже снова начнут заваливать деньгами.

Индекс Мосбиржи пробил 3 000. Это 10 тракторов. Круто? Круто. Дорого? Дорого. Кто скажет, по сценарию какой страны движемся, котаны?

Разместился Глобал Факторинг Нетворк. Моя заявка удовлетворена была не полностью, выпуск маленький был. Купон 14,75% доходность к погашению 15,8%.

Также прошло размещение у ТГК-14 (облигации должны появиться 1 августа). Кажется, что с купоном они всех, как бы выразиться помягче, расстроили. Около 12,85% купон (доходность около 13,5%) — это плевок в котлетеров, туземунщиков и всех богатейших инвесторов. ЪУЪ!

Кроме ВСК (про них будет скоро пост) пока ничего нового на размещении больше не наблюдаю. Подождём. Денежки понадобятся — ещё как прибегут.

Как я уже писал, собрался закрывать историю с Джетом, посчитав в Интелинвесте справедливую низкую доходность. На данный момент свободно к выводу менее 1 000 рублей. Буду выводить и переводить на БС кратно тысяче ежемесячно.

Сделал разбор фондов от Альфы: Арендный поток 1 и 2. Сравнил их с конкурентами. Пока не планирую их покупать, в августе буду брать РД. Хочу отдельно подробнее его разобрать в ближайшем будущем. По АБ7 тоже хочу (он у меня в портфеле, как известно, уже есть).

Конец месяца, а значит я выбрал категории кэшбэка на следующий месяц. Сэкономил — считай, заработал;) У меня Альфа и Тинькофф (по ссылкам щедрые бонусы за оформление), Альфа в этот раз щедро дала супермаркеты — основной источник отрицательных доходов. Не знаю, как вам, но мне именно Альфа даёт всегда категории лучше. Суммарно там ещё фастфуд, рестораны, транспорт, шмот, топливо и в целом хорошо на этот раз.

Также заканчивается месяц, скоро будет ежемесячный отчёт. Сейчас портфель более 2,3 млн, 1 августа посмотрим с точностью до копейки. Пополнил в июле на 100 000. Прошлый отчёт тут.

Ну и не могу ещё раз не отметить 4 000 подписчиков канала. Всех обнял!

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость!

В последнее время в комментариях мне часто стали писать похожие друг на друга сообщения:

"Зачем ты вкладываешь деньги в фондовый рынок и инвестируешь в акции, если на депозите в банке дают больший процент доходности, чем приносит твой инвестиционный портфель?"

Я решил написать пост, чтобы дать общий ответ для всех читателей моего блога на этот, как мне кажется, риторический вопрос.

Для начала, чтобы грамотно ответить на вопрос о смысле инвестирования в акции при кажущейся больше доходности от вложения денег на депозиты, я покажу реальную доходность своего инвестиционного портфеля.

Напомню, что я инвестирую 3 года и 6 месяцев и процент доходности портфеля на данный момент выглядит так:

Это скрин из сервиса, где я веду учёт своего инвестиционного портфеля. Из этих данных ясно, что моя средняя процентная доходность на сегодня составляет 6.18% годовых.

И тут у многих читателей возникает закономерный вопрос:

"Зачем инвестировать в акции под 6% годовых, если условный СБЕР или ВТБ, особенно после повышения ставки ЦБ, обещает давать 10% годовых!?"

Ведь, положив деньги в банк, можно заработать больше и не надо напрягаться, вникать и разбираться в инвестировании, котировках, финансовых отчётах, рисковать и постоянно думать, какие акции купить, волноваться на просадках и т.д.

Любые действия нормального человека имеют свою причину и цель.

Моя цель - это создать капитал, за счёт которого я смогу обрести финансовую независимость!

Капитал, который будет приносить мне прибыль в виде дивидендных выплат. Капитал, который будет генерировать реальный денежный поток, который я смогу выводить с брокерского счёта и тратить на жизнь, покрывая свои бытовые расходы.

И причина, по которой я использую для создания капитала фондовый рынок, а не банковский депозит, заключается в том, что депозит НЕ подходит для моей цели.

В долгосрочной перспективе банковский депозит будет обеспечивать прибыль на уровне инфляции (т.е. около "0") или ниже её. Есть много исследований на исторических данных по этому поводу, например это, показывающее доходность акций (как РФ, так и США) и банковского депозита на периоде в 20 лет:

Другая причина - это сложный процент. Есть исследования, которые показывают, что сложный процент в создании капитала начинает раскрываться в полной мере примерно через 7 лет накопления.

Именно в дивидендных акциях он работает лучше всего. За счёт реинвестирования дивидендов и моих пополнений брокерского счёта я постоянно ускоряю этот эффект.

Банковский депозит не позволит использовать сложный процент с такой же эффективностью, как инвестирование в дивидендные акции.

По поводу высокой доходности на депозите и низкой на фондовом рынке, тут не все так однозначно.

Да, депозит предлагает сейчас 10% годовых, но, к примеру, одна только дивидендная доходность индекса Мосбиржи, рассчитанная по ценам и дивидендам за 2022 год - составляет +13,7% и это без учёта роста котировок самого индекса, которые выросли с начала 2023 года (т.е. за почти 7 месяцев) на +38%.

Тут может возникнуть вопрос:

"почему же тогда твой портфель принес такую маленькую доходность, раз фондовый рынок даёт большую прибыль, чем банковский вклад?"

Этому тоже есть логическое объяснение и не нужно делать глобальных и поспешных выводов о целесообразности вложения денег на фондовом рынке глядя на мою текущую доходность.

Все зависит от отдельно взятого периода, точки входа и срока инвестирования. Я начал инвестировать в 2020 году и первый год мой портфель показывал двузначную доходность (около 21% годовых) , но потом случился обвал из за СВО и рынок, в общей сложности, упал на 50%.

У меня относительно небольшой срок инвестирования - 3 года и 6 месяцев. Я все еще нахожусь в процессе создания своего портфеля и мой инвестиционный период не является показательным и не отражает всю суть и целесообразность инвестиций в целом.

Через пару лет, когда рынок сгладит котировки акций, упавших из за СВО и санкций, и они, следуя своему долгосрочному тренду, отрастут и вернутся к предыдущим максимам, мой портфель покажет совсем другую доходность.

В конце хочу сказать, что я не против депозитов как таковых и на текущий момент сам являюсь вкладчиком в банке-буквально неделю назад я открыл вклад в СБЕРЕ и положил на него деньги с продажи машины.

Банковский депозит имеет свои функции и цели, например, краткосрочное накопление определенной суммы денег на какую то покупку, конечно, правильнее делать на депозите, а не на фондовом рынке, где выше риск и больше неопределенность. Но долгосрочное создание капитала и большая доходность, без сомнения, обеспечивается именно на фондовом рынке путем инвестирования денег в различные финансовые инструменты.

Ну и на последок, ни один по настоящему богатый и состоятельный человек не создаёт и не держит свой капитал на вкладах. Практически все миллионеры, миллиардеры, так или иначе, связанны с миром инвестиций и они увеличивают свои богатства используя фондовый рынок и акции, а не банковские депозиты!

Не является инвестиционной рекомендацией!

Друзья, спасибо за внимание к моим статьям! Если информация вам полезна, подписывайтесь, ставьте лайки и пишите комментарии!

Здесь мой канал в ТЕЛЕГРАМЕ

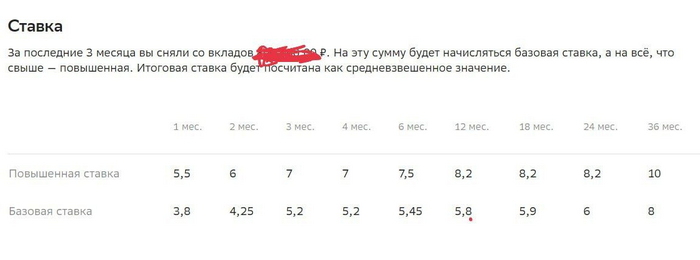

Во всех СМИ была новость - мол ставку подняли, го делать вклады под 10% в Сбере (пример rbc.ru/finances/21/07/2023/64ba62d99a79478b4a0e1ba1).

Но конечно же до 10%. А в личном кабинете такая интересная финансовая "инновация". Переводится так - неси еще денег смерд. А не принесешь - получишь свои 4-5%.

Очень интересно. А ведь если зайти в то же приложение брокера от Сбера, там облигации Сбера на короткие дюрации имеют YTM в диапазоне от 7 до 9%.

Простыми словами - рынок оценивает условно безрисковые инвестиции в fixed income Сбера условно в диапазоне ключевой ставки (8.5%), а сам Сбер просто лжет своим клиентам.

Радует только что регулятор всё-таки у нас проснулся.

Сегодня на основной работе получил зарплату и как обычно направил большую часть заработанных денег на брокерский счёт для покупки дивидендных акций.

Напомню, что я инвестирую уже 3 года и 6 месяцев. Покупаю только дивидендные акции российского фондового рынка. Инвестирую через брокера СБЕР.

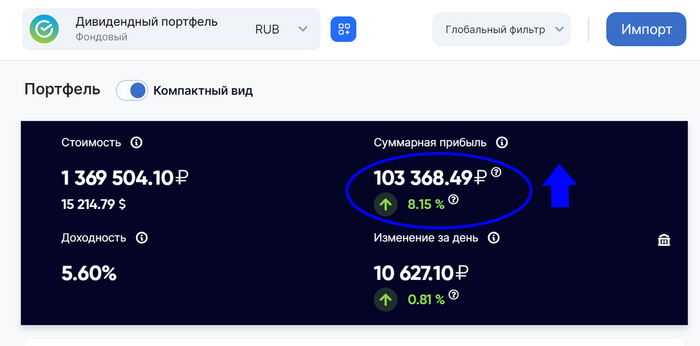

Портфель мой выглядит на данный момент так:

Можно заметить, что общая стоимость моего портфеля составляет

1 369 504 рубля, а суммарная прибыль превысила 100 000 рублей!

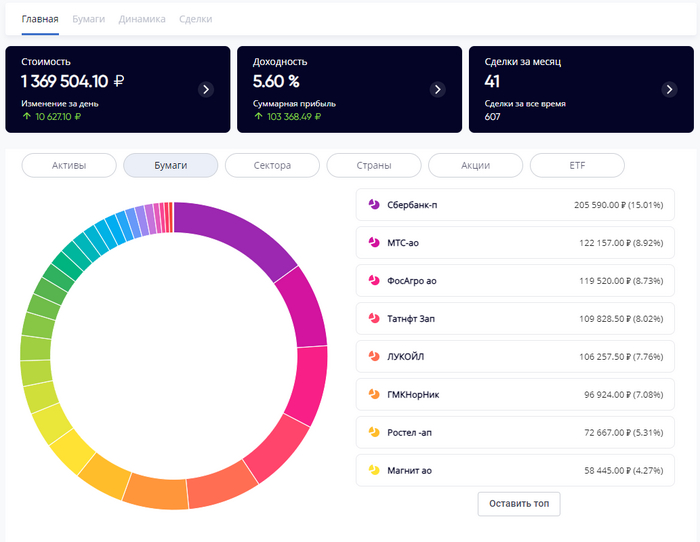

У меня в портфеле 30 эмитентов нашего рынка, выплачивающего дивиденды. Основные доли занимают следующие компании:

У меня на счету было около 16 000 рублей свободных денег - это пришедшие дивиденды от МТС, ФосАгро и ЛСР. Так же сегодня я внёс 34 000 рублей с зарплаты, в итоге, почти на 50 000 рублей купил привилегированные акции Ростелекома и 1 акцию Татнефти на "сдачу".

Почему выбрал именно акции Ростелекома для инвестирования - ответ на этот вопрос можете почитать в предыдущем посте. Там же найдёте разбор самой компании.

При выборе акций ориентируюсь на три составляющие: дивидендную доходность, привлекательные котировки и хороший финансовый отчёт.

Сейчас по дивидендному календарю утверждённых выплат от российских компаний нет, основной "дивидендный сезон 2023" практически закончился. Пришлось ориентироваться на прогнозы. Согласно прогнозу, в сентябре ближайшая компании, которая может выплатить дивиденды - это Ростелеком. Прогнозируемая доходность на уровне 8% годовых.

По котировкам компания довольно привлекательна, с начала года акции выросли на +32% и есть ориентир в виде предыдущего максимума для дальнейшего роста.

По финансовому отчёту МСФО компания не публиковала данные за 2022 год, но за предыдущие 5 лет Ростелеком показывал наличие чистой прибыли, увеличивая её из года в год.

Вот эти факторы позволили мне определится с сегодняшней покупкой и инвестировать в привилегированные акции Ростелекома.

После покупки акций, выплачивающих дивиденды, я проверяю как изменяется мой "дивидендная зарплата" и какую дивидендную доходность мой портфель принесет за следующие 12 месяцев. Сервис по учёту инвестиция, где я наблюдаю за портфелем позволяет увидеть эту информацию:

Как видите, текущие прогнозируемые дивидендные выплаты моего портфеля составляют около 135 000 рублей за следующие 12 месяцев или же в среднем чуть больше 11 000 рублей в месяц. Эта сумма немного выросла, предыдущее значение было на уровне 132 000 рублей.

Инвестиции - довольно скучное и однообразное занятие. Пополняю счёт, покупаю акции, получаю дивиденды, реинвестирую, дивиденды, покупаю акции и т.д. Но с каждой покупкой, с каждым пополнением я приближаюсь к своей цели - выйти на пассивный дивидендный доход, который полностью покроем мои ежемесячные, бытовые расходы!

В начале 2023 года я поставил себе цель довести стоимость инвестиционного портфеля до 1.5 млн. рублей. Думаю, ещё пару пополнений и эта планка будет взята, если не случится каких то форсмажорных обстоятельств в геополитике, а именно от туда сейчас исходит самый большой риск для инвесторов...

Не является инвестиционной рекомендацией!

Друзья, спасибо за внимание к моим статьям! Если информация вам полезна, подписывайтесь, ставьте лайки и пишите комментарии!

Здесь мой канал в ТЕЛЕГРАМЕ

Можно купить метр, но говорят - он будет падать. Можно купить того, кто строит метры, но содерешь кучу рисков. А можно дать в долг. Разбираемся, кто и за сколько занимает среди строителей.

Начинать обзор строительных облигаций решил с цен - это основа бизнеса. И хоть есть два лагеря людей: первые верят, что бетон всегда растет в цене, и вторые, которые верят во второе пришествие (зачеркнуто) падение цен. Мы постараемся быть объективными: за почти 20 лет цены падали (прям падали) только 1 раз - в 2009 году. Но в то же время, легкий флёр перегретости действительно есть. И покупать недвижимость не хочется. А заработать хочется.

Цены в Питере 2005-2023

И относительно "блага цен" для строителей неоднозначно: с одной стороны цены на максимумах; с другой стороны - это пузырь, подогреваемый субсидированием и околонулевыми ставками. Ставки 0-1-2% теперь под запретом ЦБ, а субсидирование не вечно (или вечно?). Также нужно не забывать про себестоимость, которая изрядно подросла.

Теперь давайте знакомиться с участниками рынка. Больше половины, кстати, из Питера. В названии кликабельная ссылка на последний кредитный рейтинг

ЭлитСтрой – известна больше, как «Страна Девелопмент». Очень заметный игрок на строительном рынке Сибири, но сравнительно молодая и дерзкая компания в масштабе страны. Также, выходит в Питер и Москву

Эталон – крупный игрок под крылом АФК Система. Последняя выкупила знаменитого питерского строителя – ЛенСпецСМУ и слила с Лидер Инвестом. Получился Эталон. В 2022 году за смешные деньги выкупила и присоединила бизнес финского застройщика ЮИТ.

ГК Пионер – известна на рынке под брендами YES и LIFE. В Питере вижу больше апартаментов, чем жилья. И тем не менее. Компания-миллиардник, выручка за 2021 год 37,7 млрд. руб.

Брусника❤ – строит крутые проекты. Компания на уровне Легенды и Страны девелопмент как по сегменту, так и по крутизне жилых комплексов.

Легенда ❤– по истине легендарная питерская компания, в числе основателей – опытнейшие строители, выходцы из группы «Петербургская недвижимость». Каждый проект уникален. Легенда придумала себе свой формат smart-жилья. И я согласен с этим, каждый метр можно принимать с коэффициентом 1,2 (то есть 50-метровая квартира по удобству тянет на 60м2).

СЭТЛ - легендарная компания из Питера с крутыми проектами. Ориентируется на масс-маркет. Компания из топ-уровня.

ГК Самолет – появилась из ниоткуда в 2014 году и к 2022 году стала номером 1 (!!!). По другим источникам №2, но сути не меняет. Это лидер. Кому интересно, история по ссылке.

ЛСР (ЛенСтройРеновация) – это старейшая рок-звезда строительного рынка СПБ. Когда-то была лидером российского рынка, сейчас занимает более консервативную позицию. Долг отрицательный. Зато, дырки в стенах и падающая штукатурка. Несмотря ни на что, в Питере ее все еще любят. Любят те, кто не покупает их квартиры)).

Флай Плэнинг – сравнительно молодая компания; работает с 2014 года. Лидер Челябинской области, объем строительства 220 тыс. м2 за 2022 год.

ГЛОРАКС - успешный игрок на петербуржском рынке жилой недвижимости. Компания также реализует проекты в Москве и Нижнем Новгороде. Портфель текущего строительства Компании на конец года составит 233 тыс. кв. м.

Джи-групп работает под брендом «УниСтрой» с 1996 года. Выручка за полугодие 2022 года – 21,7 млрд. руб.

АСПЭК-Домстрой (https://www.raexpert.ru/releases/2022/aug23) – строитель из Ижевска, третье место по области. Выручка за 2021 г. – 2,2 млрд. руб. Малыш одними словом

А-девелопмент - не девелопер, а скорее консалтинговая компания: получает разрешения, разрабатывает строительную документацию. Почти случайный участник нашего рейтинга.

Охта Групп (https://www.acra-ratings.ru/press-releases/3466/) – средний по величине питерский девелопер. Работают с 2003 года, в портфеле неплохие проекты.

Если свести все кредитные рейтинги в одно полотно, получится так:

Интересно, что у строительных компаний вообще нет высших кредитных рейтингов. Стоит также пройтись по отраслевым рискам, чтобы подсветить, что повышенная доходность (премия за риск) - не просто так.

⛔Высокий отраслевой риск в связи с выраженной цикличностью отрасли, высоким уровнем просроченной задолженности и значительным количеством девелоперских компаний, допустивших дефолт за последние пять лет.

⛔Риск, связанный с выводом денег из бизнеса через аффилированные подрядные организации. Оценить этот риск через анализ публичных документов невозможно. Все на репутации собственников.

⛔Высокая долговая нагрузка. Стройка - это всегда проект с большим долговым плечом. Деньги дольщиков забирают банки, и под это обеспечение выдают (или не выдают) кредиты под строительство. Поэтому вдобавок риск потери банковского ресурса.

Получается такое вот распределение доходности:

Все по классике: слева на справа доходность, снизу вверх - срок. В отличие от лизинга все не так однозначно получилось, поскольку качество компаний отличается сильно.

Вот мой выбор: это облигации до года (у них нет риска упасть в цене из-за повышения ставки) и с умеренно-высокими кредитными рейтингами. К сожалению, даже моя любимая Легенда не попала в список. Очень жаль

А что понравилось вам?

------

Еще больше о финансах и недвижимости в Моем телеграме. Практичные и доходные идеи. Обзоры. Кратко и ёмко. Подписывайтесь!

Облигации в военное время и есть ли в них защита от инфляции

Странам Антанты займы были выданы Министерством финансов США под 5% годовых на 62 года. Так как займы выдавало правительство США, то по сути они в массе своей были оплачены рядовыми американцами: их налогами и их покупкой военных облигаций займа.

Годовой процент на последних был от 3.5% до 4.75%, в зависимости от выпуска облигации.

Первые проблемы

1. Серьёзным вызовом стала инфляция - в 1917г. цены выросли на 17%, в 1918г. на 15%, в 1919г. на 16%.

Правда в первой половине двадцатых произошла дефляция, которая отыграла назад часть стоимости доллара, но все равно во второй половине двадцатых доллар был примерно на треть дешевле в сравнении с 1917г., что нанесло сильный удар по предполагаемой прибыльности выданных кредитов.

2. После войны экономики стран Европы были разрушены.

Стороны договорились что годовая ставка будет снижена с 5% до 3.3%, а сроком выплаты долга оставили все те же 62 года.

Списание долгов?

Американцы отказались списывать долги, Франции и Англии надо было срочно найти где-то источник дохода.

Он нашелся в 1921 году Союзная Репарационная Комиссия наложила на Германию репарации в размере 132 миллиардов т.н. «Золотых марок», одна золотая марка была равна текущему доллару умноженному на довоенный курс марка/доллар в 4.2.

Это по масштабу- 261% ВНП Германии 1913 года. Всего через 18 месяцев после начала репараций и передачи приблизительно 26 миллиардов золотых марок, Германия обьявила себя банкротом.

В ответ французы и бельгийцы оккупировали в 1923г. Рур, вызвав рост националистических настроений в Германии, и отчасти подстегнув немецкую гиперинфляцию. Отсюда понятно откуда реваншистский настрой. Второй рейх выиграл на востоке и стоял под Парижем, на территории Германии войны не было и тут поражение и репарации чудовищных размеров.

Следующий раунд выплат репараций начался после заключения Dawes Plan в 1924г. Причем там имела место быть изящная финансовая схема: США дали немцами займы, те из этих займов платили репарации британцам и англичанам, затем те платили минфину США за военные долги.

В 1929 году в действие вступил Young Plan по которому немцам запретили платить репарации из кредитов, и только после которого французы наконец-то согласились начать платить по своим военным долгам.

Немцы успели выплатить еще немного денег, но начавшаяся Депрессия привела сначала к мораторию на репарации в 1931г., а затем и к отмене оных в 1932г. В 1933г. Германия обьявила дефолт по долгам американцам, т.е. сгорели примерно два с четвертью миллиарда долларов, одолженных немецкому правительству американцами с 1924 по 1931г., при том что общие выплаты за военные долги союзников в тот же период составили примерно два с половиной миллиарда долларов.

Великая депрессия

В 1929-1930гг. раззразился мировой экономический кризис невиданных доселе пропорций. В декабре 1931г. Конгресс США обьявил однолетний мораторий на выплату военных долгов Америке.

Через год, в декабре 1932, американцы попытались было возобновить выплаты по военным долгам и шесть должников, в числе их Франция и Бельгия, немедленно обьявили дефолт по данным займам.

Затем, в июне 1933, их примеру последовали Великобритания и Италия -правда они не обьявили банкротство как Франция, а просто сделали символическую выплату небольшого количества денег.

Естественно американцам такое не понравилось, Конгрессом был принят закон который обязывал должников делать полные выплаты или обьявить себя банкротами. Именно это все страны-должники и сделали, в июне 1934г. Единственным исключением из правила оказалась- Финляндия, которая получила не слишком большой послевоенный займ, и исправно по нему расплатилась.

Вывод

Несмотря на выгоду для многих предприятий США, инвесторы в военные займы и облигации заработать не смогли. Выросшая инфляция съела их доходность.

Инвестиции во время войны даже в облигации победившего блока могут не защитить инвестора от инфляции.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Я классический долгосрочный инвестор, инвестирую только в российский фондовый рынок (да, собственно, больше и некуда в текущей ситуации...). В своей инвестиционной деятельности я используя "дивидендную стратегию" уже 3.5 года и хочу высказать своё субъективное мнение о ней.

В данной статье на примере своего реально портфеля и его дивидендной доходности постараюсь показать вам насколько эффективен и прибылен применяемый мной подход.

Портфель в 1 300 000 рублей принёс мне уже больше 144 000 рублей дивидендов, а моя средняя ежемесячная "дивидендная зарплата" достигла 11 000 рублей!

Начну с того, что существует множество различных стратегий для создании капитала на фондовом рынке.

Навскидку могу перечислить следующие:

Стоимостное инвестирование

Купи и Держи (Buy and Hold)

Дивидендная стратегия

Усреднения денежной стоимости

Индексная стратегия

Давайте немного пройдёмся по каждой из них:

Стоимостное инвестирование - считается довольно сложной, но эффективной стратегией. Именно её использует легендарный Уоррен Баффетт. Суть стратегии в том, чтобы покупать недооценённые активы по низкой стоимости используя глубокий фундаментальный и технический анализ.

Купи и держи (Buy and Hold) - простая и эффективная в долгосрочной перспективе стратегия. Название полностью описывает её суть - нужно купить актив и не продавать его в течении длительного срока инвестирования.

Дивидендная стратегия - используя её, инвестор рассчитывает не только на прибыль за счёт роста котировок акций, но и на дивидендный доход с них. В портфель покупаются только те эмитенты, которые стабильно выплачивают высокие дивиденды.

Усреднения денежной стоимости - инвестор покупает акции с заданной периодичностью или на просадках, усредняя цену покупки. Стратегия требует постоянного наличия свободного капитала для регулярных докупок бумаг в портфель.

Индексная стратегия - инвестор покупает индексы, паи или фонды.

Конечно, здесь не полный перечень, но, думаю, это основные стратегии, которые используют большинство инвесторов.

Как вы уже поняли, я применяю именно дивидендную стратегию, т.е. покупаю в свой портфель только те акции, которые платят дивиденды. Сейчас у меня 30 эмитентов и все они, помимо прибыли от роста котировок, приносят мне ещё и прибыль в виде дивидендных выплат.

Я считаю, что у дивидендной стратегии есть существенные плюсы и преимущества:

+ Инвестор получает доход даже если сами акции падают

+ В дивидендной стратегии прекрасно работает эффект "сложного процента" за счёт реинвестирования дивидендов

+ Наличие денежного потока с инвестиционного портфеля без продажи бумаг

+ Чёткие и понятные критерии выбора акций (нужно покупать те бумаги, которые стабильно платят высокие дивиденды на длительном промежутке времени)

+ Прогнозируемость дохода со своего портфеля. Если прибыль от движения котировок акций сложно предсказать, то дивиденды компании связаны с финансовым отчётом, дивидендной политикой и историей выплат и их можно прогнозировать более точно.

Перед вами скрин из приложения, где я веду учёт своего инвестиционного портфеля. За 3.5 года я получил 144 416 рублей в виде дивидендов. Если говорить о процентной доходности, то за последние 12 месяцев дивидендная доходность составляет 6.76%.

Доходность, практически, такая же, как на вкладе в банке (СБЕР мне даёт сейчас 7% годовых, разместил там 1 млн. рублей неделю назад на 3 месяца).

Так же можно заметить, что я начал получать дивиденды с 2020 года и за первый год я получил совсем небольшую сумму в 2667 рублей. Далее, "дивидендная зарплата" стала расти и с каждым годом увеличиваться.

За 2023 я уже получил 59 060 рублей, но прошла только половина года, в конечно итоге, сумма дивидендов за 2023 будет больше.

Прямо сейчас я жду прихода около 11 000 рублей со своих акций, реестр уже закрыт, деньги должны поступить на мой брокерский счёт в течении 2х недель:

Так же, благодаря сервису, я могу посмотреть на свои будущие выплаты:

Как видите, за следующие 12 месяцев мой портфель принесёт мне около 132 000 рублей или же в среднем 11 000 рублей/месяц в виде дивидендов.

Здесь нужно сделать уточнение - эта сумма складывается с учётом текущей стоимости и состава моего портфеля в 1 300 000 рублей. Поскольку за следующие 12 месяцев я буду продолжать пополнять свой брокерский счёт и совершать покупку дивидендных акций, то доходность будет постоянно расти и за следующие 12 месяцев я получу выплат больше, чем в данном прогнозе.

Спустя 3.5 года своей инвестиционной деятельности я полностью удовлетворён дивидендной стратегией и не собираюсь её менять.

Моя инвестиционная цель - это обеспечить реальную (а не номинальную, курсовую) прибыль своих инвестиций. Создать реальный денежный поток со своего портфеля и покрыть им свои ежемесячные расходы, которые находятся на уровне 30 000 рублей в месяц. Пока мне удалось достичь, согласно прогнозу на будущие 12 месяцев, средней дивидендной доходности в 11 000 рублей в месяц.

Мой портфель растёт, я активно его пополняю, буквально через 2 дня получу на своей основной работе зарплату и большую её часть направлю на покупку дивидендных акций. Все получаемые дивиденды я не вывожу, а реинвестирую, тем самым ускоряя эффект "сложного процента".

Самое сложное - это выбирать акции для очередной покупки. Что буду покупать в ближайшее время, описывал в предыдущей статье.

Не является инвестиционной рекомендацией!

Друзья, спасибо за внимание к моим статьям! Если информация вам полезна, подписывайтесь, ставьте лайки и пишите комментарии!

Здесь мой канал в ТЕЛЕГРАМЕ