Alibaba. По прежнему остается привлекателен для покупок с перспективой роста на среднесроке до 40%

Xiaomi. Бумага развивается в восходящем канале, после презентации своего автомобиля цена акций за короткий срок выросла на 50%. Вероятный сценарий - коррекция.

BYD. Прошлый раз писал что акции выглядят привлекательно, увидели рост в пике 14%. На текущий момент подошли к глобальному сопротивлению.

Geely. Держателям стоит быть аккуратными, восходящий тренд теряет силу, вероятен откат от текущих значений.

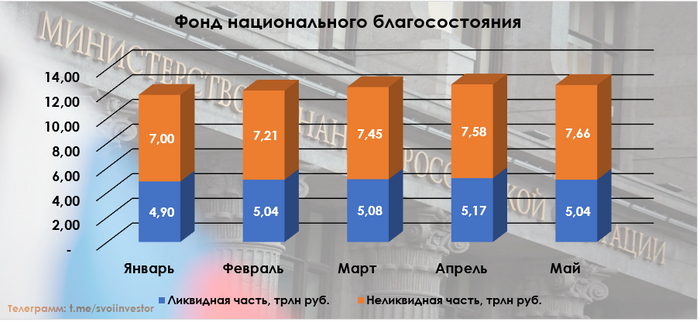

Минфин РФ опубликовал результаты размещения средств ФНБ за май 2024 г. По состоянию на 1 июня 2024 г. объём ФНБ составил 12,7₽ трлн или 7,1% ВВП (в апреле — 12,75₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,04₽ трлн или 2,8% ВВП (в апреле — 5,17₽ трлн). Минфин продолжает скромничать в этом месяце, направив на инвестиционную деятельность всего 32₽ млрд (в апреле — 5,7₽ млрд), с учётом новой правки бюджета, то думается мне, инвестиционную деятельность сократят в разы, а продажи юаня/золота нарастят, но об этом ниже. Замечу, что коррекция на фондовом рынке в плане акций для ФНБ прошла незаметно (в начале месяца акции знатно подросли, потом цены скорректировались, как итог позиция в плюсе), тогда как укрепление ₽ и снижение цены на золото заметно ухудшили положение ликвидной части, как итог ФНБ сократился на 47₽ млрд.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 660,2₽ млрд (в апреле — 659,6₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,416₽ трлн (в апреле —1,392₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,55₽ трлн (в апреле — 3,48₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 130,2₽ млрд (в апреле — 121,7₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 116,8₽ млрд (в апреле — 137,1₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В мае 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 42,7₽ млн;

🔹 депозиты в ВЭБ.РФ — 271₽ млн;

🔹 облигации НЛК-Финанс — 247,1₽ млн;

🔹 ценные бумаги иных российских эмитентов — 2,1₽ млрд.

Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем дефицит бюджета.

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы в мае отрицательные -95₽ млрд (в апреле была прибыль — 89,2₽ млрд). На инвестиции в этом месяце потратили 32₽ млрд, как раз продав 5,3 тонны золота, как итог, ликвидная часть сократилась на ~128 млрд. Сокращение ликвидной части не есть хорошо, потому что из неё финансируется дефицит бюджета.

🔥 Неликвидная часть. Коррекция фондового рынка не сломила активы фонда, акции Сбербанка и Аэрофлота значительно подросли в начале мая, а потом фундаментально сильный Сбербанк не сильно пикировал, как и Аэрофлот, который выпустил отчёт с + в чистой прибыли. Сократилась только стоимость акций ВТБ, как итог неликвидная часть прибавила порядка 70₽ млрд (сюда входят ещё инвестиции в облигации). Не забываем, что акции Сбербанка занимают почти половину неликвидной части, а как мы знаем банк объявил о дивидендах и направит на их выплату 750₽ млрд. Из этих 750₽ млрд, 376₽ млрд получит бюджет.

🔥 Дефицит бюджета. Минфин внёс в Госдуму пакет документов по изменению в бюджет 2024 г., где сократил нефтегазовые доходы на 519₽ млрд, но не учёл сокращение объёма экспорта и добычи нефти, возможно, снизят доходы (ННГД увеличили на 516₽ млрд), а расходы увеличил на 522₽ млрд. В июне уже сократили покупки юаня/золота в ФНБ планируют покупать на 71,1₽ млрд (с учётом зеркалирования будут продажи, 8₽ млрд в день). Использование средств ФНБ в целях финансирования дефицита ФБ в новом документе не изменилось (1,3₽ трлн), странно, как тогда будут восполнять дефицит (займы по ОФЗ тоже сокращены на 150₽ млрд).

Уже сегодня состоится заседание ЦБ, на котором регулятор вполне может повысить ключевую ставку. И помимо намеков самого руководства ЦБ на то, что текущего уровня ставки может быть недостаточно для торможения инфляции и что ставку есть смысл повышать, многие банки уже в конце прошлой недели резко подняли ставки по вкладам и кредитам. Давайте же посмотрим, есть ли основания для подъема ключевой ставки, что у нас с инфляцией, а также с фондовым рынком.

График (H4) индекса ММВБ и индекса RGBI (красный)

На пресс-конференции в конце апреля глава ЦБ Набиуллина заявила, что жесткую ДКП придется сохранять дольше, чем ожидалось, да и вообще если процесс дезинфляции не ускорится, то регулятор будет рассматривать вопрос дальнейшего повышения ставки. К слову, на совете директоров ЦБ он рассматривался и раньше, но общим решением на последних заседаниях было все же оставить ставку прежней. А все опрошенные аналитики перед заседаниями считали, что ставку оставят без изменений. И вот сейчас ситуация совершенно иная!

Примерно треть опрошенных аналитиков (данные РБК) перед заседанием считает, что ставку могут повысить до 17%. Остальные же рассчитывают, что ее оставят на прежнем уровне. Я, как и раньше, считаю, что стоит повысить ставку. Причем, если ранее считал, что нужно поднять ее до 17%, то сейчас уже считаю, что это практически ничего не даст, время упущено, так что, скорее всего, ставку могут поднять и до 18%. Вопрос лишь в том, решится ли на это ЦБ?

Что с инфляцией?

С 28 мая по 3 июня инфляция составила 0,17% после 0,10% с 21 по 27 мая, 0,11% с 14 по 20 мая, 0,17% с 7 по 13 мая, 0,09% с 3 по 6 мая (за 4 дня), 0,06% с 23 апреля по 2 мая (за 10 дней), согласно данным Росстата. Так что, как видите, темпы роста недельной инфляции с последнего заседания увеличились. За это время также выросла и годовая инфляция. На 3 июня она осталась на уровне 27 мая и составила 8,15% (на конец апреля 7,84%).

Стоит заметить, что в мае заметно ускорился рост кредитования по всем основным направлениям. Так, банки выдали розничных кредитов на ₽1,466 трлн — на 11,7% больше, чем месяцем ранее, свидетельствует предварительная оценка Frank RG. С начала года это самая высокая сумма выдач. Выдачи кредитов наличными за месяц выросли на 8%, до ₽660 млрд, на 11%, до ₽229,6 млрд, выросли объемы автокредитования, и на 18% в ипотечном кредитовании, до ₽539,2 млрд. Граждане явно торопятся с покупкой недвижимости в преддверии завершения в июле безадресной госпрограммы льготного жилищного кредитования под 8%.

Так же еще три недели назад ЦБ отметил, что инфляционные ожидания населения в мае выросли до 11,7% с 11% в апреле. В общем, никакого ускорения дезинфляции с апрельского заседания не наблюдается, скорее, наоборот, идет разгон инфляции. Так что основания для повышения ставки есть, да и были раньше. Вообще не удивлюсь, если через какое-то время в ЦБ скажут, что ставку надо было повысить еще весной (где-то это уже было).

Ну и вы, вероятно, заметили, что большинство крупных банков, не дожидаясь решения ЦБ, уже повысили ставки по кредитам и вкладам, а значит, они тоже ожидают подъем ставки ЦБ, и приличный. Например, Сбербанк поднял ставку на вклад до 18% причем на полгода, а ДОМ.РФ вообще до 18,3%. Также ставки подняли Росбанк до 18%, Альфа-банк до 18%, Газпромбанк до 19% (правда, на самом деле немного меньше 18%, но это уже детали) и другие. Так что вероятность повышения ставки высока, а банкам, похоже, очень нужны деньги. Интересно, кстати, для чего? ОФЗ скупать?

Что с фондовым рынком?

Как известно, за последние пару недель рынок акций заметно погрустнел и провалился более чем на 12% по индексу ММВБ, после чего немного отскочил. И одновременно с ним отскочил со 107,2 до 109 пунктов и индексгособлигаций RGBI. И это самый большой отскок индекса с января!

Причина этого отскока, полагаю, заключается в очередной отмене аукциона, запланированного на 5 июня, по размещению ОФЗ Минфином уже в который раз. Видимо, потому что ведомство снова не хочет давать доходность больше 14%. В целом, в мае длинные гособлигации предлагают доходность 14,6-14,9%.

Однако бюджету очень нужны деньги, просто очень нужны. Минфин даже пересмотрел дефицит бюджета по итогам 2024 года с ₽1,6 до ₽2,2 трлн. А план у Минфина на II квартал 2024 года был занять ₽1 трлн. И пока что он с этой задачей не справляется, хотя квартал уже подходит к концу. А если ЦБ все же повысит ставку, то Минфину придется предлагать рынку еще более высокую доходность, так что логично ожидать продолжение снижения индексаRGBI.

Кстати, ранее я писал, что рост индекса ММВБ выглядит довольно подозрительно на фоне обвала длинных ОФЗ, ведь эти инструменты зачастую двигаются в одном направлении? В какой-то момент рынок акций должен был обратить на это внимание и тоже развернуться вниз. В итоге это и произошло! Поэтому я так упорно набирал и держал в мае короткую позицию по фьючерсу на индекс ММВБ в ожидании падения всего рынка акций. Свой шорт сформировал еще от 3480 пунктов, последний раз добавившись по 3505 (тогда же и предупредил о надвигающемся падении рынка), и полностью зафиксировал прибыль по позиции в понедельник на уровне 3120.

Причин для падения рынка было, на самом деле, конечно, намного больше, и о них подробно рассказывал на своем канале в Telegram. Это и повышение налогов, о котором рынок, кстати, был в курсе еще с марта, и риски повышения ставки, да и просто ее удержание на 16% значительно дольше, чем рынок ожидал еще в начале года, урезание или вообще отмена дивидендов по многим акциям еще с апреля, а также падение нефти, курса доллара и т.д. В общем, причин было много, и мы все их регулярно обсуждали, так что данная коррекция рынка вообще не может быть неожиданной, ну, по крайней мере, для меня и моих читателей.

Полагаю, что индекс ММВБ пока еще может отскочить к 3260-3300, но уже вряд ли выше. Пробив вниз ключевой уровень 3200, медведи снова открыли путь к значительно более далеким целям, к которым рынку стоило прийти еще осенью 2023 года. Так, при закреплении цены ниже 3200, сильно возрастает вероятность падения к уровню 2800. Поэтому я продолжу шортить рынок и дальше, но как всегда аккуратно, от сильных сопротивлений и со стопами. Так, вчера решил взять шорт по фьючерсу на индекс от 3210 пунктов со стопом сразу за ценой входа и с целью 3150. При этом если цена быстро преодолеет эту цель, то продолжу держать позицию и дальше. В общем, буду внимательно следить за рынком, ближайшие дни у нас очень волнительные.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, теперь на рынке правят медведи, и не исключено, что это надолго. И во многом ближайшее будущее рынка определит риторика ЦБ и его решение по ставке уже сегодня. А я расскажу все, что нужно знать и понимать по итогу столь важного дня для российского рынка уже на выходных после решения ЦБ на своем канале.

считаем правильно – с калькулятором, а не неграмотными маркетологами

(речь не про то, что все маркетологи неграмотные, а про конкретных)

В условиях высокой ключевой ставки, вполне приемлемым способом сохранения, и даже инвестиций становятся банковские вклады. Теперь это не 3-5%, как в 2021 году. Это вполне себе 15-17% в надежных банках, с государственной страховкой

Мы уже писали плюсы и минусы, отличия вкладов от облигаций

👍 нет комиссий за открытие (как за покупку облигаций)

👍 нет риска невозврата (если в пределах 1,4 млн)

👍 есть льготы по налогам на сумму до 160 тысяч в год (считается, как 1 млн х максимальная КС на начало любого месяца в году)

И для банков деньги населения стали значимым источником финансирования.

Но везде есть нюансы. Для разбора мы взяли неплохое, на первый взгляд, предложение крупного банка под 20%. Заметьте, не 20% годовых, а просто 20%

Просто ставка 20%. Поэтому в помощь калькулятор на сайте:

Вкладываешь 100 тысяч – получаешь через 1100 дней 160,3. Проверяем в Excel с помощью формулы ЧИСТВНДОХ, и получаем 16,94% годовых

Дьявол кроется в деталях: если вы получаете проценты каждый год, то эффективная доходность равна ставке. Вы можете распоряжаться процентами – потратить их, или вложить. Да, возможно не под те замечательные условия (вклад не пополняемый), но уж не под 0% точно

По той же логике, получая доход регулярнее – вы можете его реинвестировать, повышая итоговую доходность. С ежемесячными выплатами, первые проценты вы получите через 30 дней, а это значит, что у этих денег есть еще 335 дней до конца года, чтобы принести пользу. У следующей выплаты останется 305 дней, и т.д. Так 20% превращаются почти в 22% годовых

В случае с нашим примером под 20%, проценты вкладчик получает через 1100 дней (3года и 5 дней). Вы не сможете распоряжаться процентами, они не капитализируются, и как будто просто лежат без дела. Это 17% годовых, а не 20%

Не обман, но по сути - манипулирование цифрами. Мои родители, к примеру, просто будут сравнивать ставки и запросто могут попасть в такую ловушку.

Помимо этого, есть еще минусы:

- все проценты придут разом за 3 года, значит сумма без налога гораздо меньше

- 3 года без возможности снять деньги. При расторжении – теряете все проценты (при расторжении ставка 0,1%)

- за эти не честные 20% нужно еще и тратить не меньше 10 000 в месяц по карте банке. Мы не нашли, что будет, если пропустить 1 месяц трат. Но без трат с карты – 18% (16% годовых)

В таких условиях нам больше нравятся облигации:

👵Портфель бабули с достаточно надежными и ликвидными бумагами дает уже больше 20% годовых, и облигации всегда можно продать без потери процентов*

👶Портфель внучков принесет почти 21% годовых, но надо отслеживать оферты (мы в этом поможем)

А если совмещать облигации с налоговыми вычетами – смело плюсуйте 4% годовых (получаются фантастические 25%), но это уже совсем другая история

---

*В облигациях есть риск, что вы продадите дешевле покупки, но долгосрочно это выгоднее условий банка

Хочешь попасть инвестору в самое мурчало — поделись своими грандиозными планами на 3 года вперёд. Покажи там рост выручки в 7 раз, а чтобы свалить его наповал, дай купон 19%. Девелопер ТД РКС так и решил поступить, смотрим, что прячется за купоном в 19%

Объём выпуска — 1 млрд. 3 года. Ориентир купона: 18-19% (до 20,4% YTM). Без оферты, без амортизации. Купоны ежеквартальные. Рейтинг BBB- от НКР (май 2024).

РКС Девелопмент — девелопер, который в данный момент строит в Москве, Анапе, Пензе и Твери. В Москве проекты прям по красоте, особенно ЖК Insider. Обещает рост выручки в 7 раз за 3 года.

Выпуск: ТД РКС-002Р-04

Объём: 1 млрд

Начало размещения: 14 июня (сбор заявок до 10 июня)

Бывают и помельче, конечно, но это всяко не топовый строитель. Да чего уж, доля РКС в регионах присутствия незначительна. Стратегия компании предполагает точечную застройку, при этом для покупки участков используется долговое финансирование. Самые жирные участки в Москве. И объекты там прям хорошие, спрос на них будет.

РКС Девелопмент сама является генеральным подрядчиком, работает чётко, реализует более 85% квартир к моменту сдачи объектов в эксплуатацию (не факт, что так и будет дальше). Но из-за того, что объектов мало, уровень долговой нагрузки сильно скачет. Каждый большой проект требует огромного количества долгов. Особенно в Москве, что понятно. Тут 6 домиков.

Выручка в 2023 году увеличилась на 45% и составила 3,7 млрд, операционная прибыль выросла с 0,2 млрд до 0,5 млрд, рентабельность по OIBDA выросла с 7% до 14%. В 2022 году был убыток, 2023 закрыли в плюс. Чистая прибыль в 2023 году составила 1 млрд. Отношение совокупный долг / OIBDA в 2023 году снизилось с 75 до 34 раз, к концу 2024 года ожидается улучшение долговой нагрузки до 8 по данным НКР. Но нынешние ставки безумно плохо сказываются на показателях.

РКС прогнозирует кратный рост самому себе. Выручка в 2024 году вырастет на 150%, в 2025 году — ещё на 116%, а в 2026 году — ещё на 44%. Тут всё основано на текущих проектах, ну и на запланированных тоже. В 2024 году обещают запустить 118 тысяч метров, в 2025 и 2026 — по 238 тысяч метров, а в 2027 — 276 тысяч метров. В 2023 было всего 65 тысяч, а вот в 2022 — целых 326 тысяч.

РКС планирует что-то грандиозное. Согласно планам, площадь в процессе строительства вырастет более чем в 7 раз, достигнув 961,75 тысяч метров к 2027 году. Ввод в эксплуатацию планируется увеличить почти в 5,5 раз, до 181,95 тысяч метров в том же году. Прогнозируется, что выручка увеличится более чем в 10 раз при сохранении маржинальности на уровне 42–49%. Как говорится, хотите — верьте, хотите — нет! В эти непростые для застройщиков времена ТД РКС планирует расти каждый год в 2–3 раза с маржой выше 40%? Лично у меня есть некоторые сомнения.

Не могу сказать, что это прям вот совсем невероятно, дома и правда строятся, проекты и правда классные. Но вот по Сеньке ли сшита шапка? Надеюсь, что да. Проверять это я планирую лишь небольшой долей облигаций в своём портфеле. YTM в районе 20% на дороге не валяются. Помним, что риски здесь существенные. Достаточно проблем по одному объекту, чтобы стали очень существенными. А, ну и в зависимости от ставки ЦБ сегодняшней ориентир может измениться.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

В ОФЗ реально есть возможность фиксации 15% годовых на отрезке 5+ лет. Бумаги попадают под ЛДВ, есть возможность использовать на ИИС (т.е. плюсом брать вычет с официальной зарплаты)

Если не верить в сценарий печатного станка (огромной инфляции и накачивания М2) и иметь в резерве еще валютные облигации (Полюс, или Новатэк), то идея кажется неплохой

Мы планируем покупать длинные ОФЗ при первом снижении ставки. т.к. по статистике, если ЦБ начал, то это минимум на год

Если завтра ЦБ поднимет ставку больше, чем на процент, то купившим дно в ОФЗ - второе дно в подарок. А если оставит без изменения (да, мечтать не вредно) - рванёт вверх, быстрее всех акций

Северсталь. 24 мая писал о наличии крупного продавца в стакане. В пике компания падала на 14%, думаю это не завершение коррекции.

Алроса. Подошли к нижней границе канала, снова смотрится привлекательно. Есть риски поставок на рынок синтетических алмазов, что составит конкуренцию природным бриллиантам, посмотрел ценны на них, вполне демократичные, для массового потребителя разницы нет

Аэрофлот. Недавно был отчет с хорошими данными. Перспектива роста еще остается процентов на 10.

Русская Аквакультура. Прекрасная бумага для инвестиций, отрасль развивают, компания будет набирать обороты. Держим.

Газпром. Очень так пролили после отказа от дивидендов, ADX на уровне 60, вероятно снижение закончилось, кто поумнее будет откупать, такие скидки увидишь не часто.

ПИК. Один из крупнейших застройщиков РФ никак не может пробить уровень 811. Я наблюдаю начало неблагоприятного периода в строительстве многоквартирных домов, жду откат по акциям. Решением может быть переключение крупных застройщиков на загородную недвижимо