погорячились, купили хатёнку. а щас думаю - да как бы и нах то и не нужна. так, баловство всё это. краснодар. ввалил уже около полумиллиона. надоело. есть один нюанс: процентная ставка - чето типа 7%. щас такую ставку иди найди. вопрос: какова процедура избавления от такой радости? краснодар, новострой.

За сегодня трижды звонили, впаривали квартиры в Москве, области и СПб. Первые два раза были посланы нахуй сразу, а третьего я выслушал. По сути они являются(как рассказали) передастами между застройщиком и покупателем, а может и риелтором хз. В общем компания Простой Выбор, стройтесь в ряд, можно не по росту и катитесь в ад все вместе, ибо я устал по несколько раз в день слушать ваших обсосков. Алексею выдайте премию, он путёвку нахуй добывал минуты две, выдавая нужную мне информацию.

Без рейтинга. Просто чтоб знали, что с этими недочеловеками дел иметь нельзя.

Мне 28 лет, живу в Москве, приезжий, работаю в кофейной компании. Отвечаю за финансы и продажи. Интересуюсь активно сферой личных финансов, накопления и инвестирования. Без богатых родителей, связей и коррупции заработал свой небольшой капитал.

Начинаю вести мини бложек тут =) Раньше 100 раз начинал это делать и заканчивал, вел мини блоги вк, в телеграмме и других сетях.

Мысль о приобретении недвижимости посещала меня еще с 2019 года. Цены тогда были другие, и доходы и капитал в распоряжении. Но я не решался. Тогда мы жили с девушкой в Москве в съемной квартире, и думали над тем чтобы купить что-то вместе в Москве. Но так и не решились.

Я возвращался к этому вопросу в 2020 году, под запуск льготной ипотеки. И с того момента находился в постоянном мониторинге. Коронавирус немного отодвинул планы. Было непонимание, где я буду жить в России или другой стране. Потом случился февраль 2022 года и стало еще более тревожнее вкладываться в бетон и брать на нас/себя обязательства. Я бы и сейчас этого не делал, если бы инфляция так не съедала мой капитал.

Покупка квартиры обоснована только математикой. Три условия, которые сошлись.

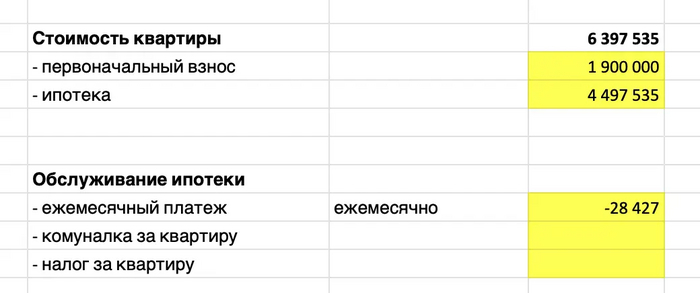

1. Стоимость квадратного метра на протяжении 20 лет, росла почти в 2 раза быстрее чем инфляция. Взвесив все за и против, посоветовавшись с кем смог - решился брать что-то в ипотеку с первоначальным взносом на +- 1/3 от имеющегося капитала.

2. Вторым условием было, то что бы был комфортный ипотечный платеж, равный арендной ставке данного жилья, т.к. планирую его сдавать.

3.Третьим условием было, то что я смогу если что там сразу жить/сдавать и не делать ремонт (если вдруг что-то пойдет не так), т.к. квартира с базовым бытовым ремонтом.

В итоге купил в июле 2023 года, в городе Обнинск, 2 комнатную квартиру - 54 метра по хорошей цене, в новостройке ПИК, ЖК Парковый квартал - сейчас она еще строится и будет сдана только к конце 2024 года. На 21 этаже. По соседству на этаже со своим текущим начальником в Москве. Он тоже купил, на этаже со мной, но несколькими днями раньше чем решился я. В этом же ЖК есть уже 4 готовых дома из 5 или 6. Там есть детский сад, живут люди, огороженная хорошая территория. Дом 22 этажный. Как на фото.

Так будет выглядеть дом.

Почему Обнинск? Город моей первой работы в 15 лет. Город в котором я бывал много раз, хороший подходящий город даже для жизни - как мне кажется. Близко к Москве. А может и станет когда Москвой? Наша с начальником аналитика показала, что город перспективный. А там глядишь, и может решим производство Сварщицы переносить в Подмосковье?)))))) шутка)))

1-2-3-4 корпуса уже готовы, там живут люди. Мой 5-ый строится. Возможно еще будет 6-ой.

В июле 2023 года было так. Строящийся дом - мой.

Сейчас на март 2024 уже вот так, строящийся дом - мой.

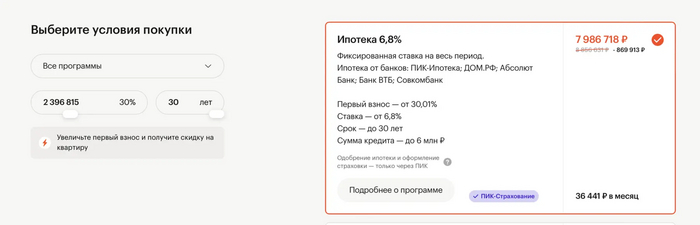

Скажу, что уже сейчас такая же «квартира» в этой же новостройке, этажом ниже - стоит на 20% дороже (в моем случае на 1 600 000 рублей дороже), по тем же условиям покупки - в ипотеку (но уже не под 6,5%, а под 6,8%), с взносом 30%, а не 20%. Я конечно же понимаю, что цена не реальная - и покупают платеж, с целью фиксации цены на будущий период, потому что непонятно что будет с нашей валютой. Но это уже приятно радует, ведь не прошел еще даже год с покупки. Да, текущая цена может быть немного завышена, но вложенный капитал эффективнее на мой взгляд поработает в этом бетоне, чем на вкладе. А на дистанции, так точно обгонит.

На аналогичную квартиру, на 20 этаже. На этаж ниже моей.

Купил я кстати все онлайн, ипотеку оформил в Совкомбанке, квартиру забронировал через сайт ПИК, выпустил ЭЦП через Госключ. Подписал все документы онлайн. Ездил только в банк на открытие счета.

Для покупки квартиры в ипотеку, необходимо еще оформить страховой полис. Его я сделал в Альфа Страхование, тут лучше выбирать страховые компании, т.к. один и тот же полис будет стоить по разному в разных компаниях. Я нашел по минимальной цене.

Покупая эту квартиру, пришел к мысли, что хотелось бы вот так легко и просто, взять еще одну квартиру, но уже в Москве - в которой буду жить. Но такое потянуть с моим доходом - не реально. Остается только работать, увеличивать доход, копить, вкладывать и повышать количество денег которое остается.

Подписывайтесь на мой бложек, в следующих статьях расскажу как я покупал одну кладовку под сдачу на собственные средства, вторую. не имея собственных средств с кредитки и еще недавно купил парковочное место тоже с кредитки на год без %. Тут целая клевая история будет с рекомендациями.

Я из Казахстана, Актобе. Как-то в теме недвижимости не развился. А тут сын решил купить квартиру. Парень уже большой, работает, копит деньги на депозите для первоначального взноса. Хочет брать ипотеку в банке второго уровня. Почему-то про Отбасы банк меня настращали, что буду платить дважды, до конца не понял всю схему в жилстройсбербанке. Сын попросил меня помочь поиске квартиры. Вчера начали смотреть на сайте krisha.kz.

Цель - приобрести двух- или трёхкомнатную квартиру на вторичном рынке, в центре (5, 8, 11 мкрн, просп. Абулхаир-хана).

Сижу, анализирую рынок и что-то недопонимаю. Квартиры дешевеют, что ли? Такое ощущение, судя по анализу объявлений, что квартиры в Актобе плохо продаются.

Подскажите, стоит ли брать квартиру сейчас или стоит подождать? Вообще, какая ситуация на рынке недвижимости?

И ещё: в каком банке лучше брать ипотеку? Вчера забежал в Forte банк, там первоначальный взнос 15 процентов (что меньше, чем у остальных, у большинства 20 процентов). Правда комиссия за организацию кредита 1 процент, но это ничего, наверное, у всех так. Да, порадовало, что страховки нет. Подскажите, в каком банке лучше оформить ипотеку?

Около года назад я писал пост про то, насколько легче жить людям, которым родители оставили квартиру, и у детей нет нужды брать ипотеку на стартовое жилье. Многие в комментариях справедливо написали, мол, если дитятко не хочет/не может класть 15-20 лет своей жизни на ипотеку, то почему это должны делать их родители.

И я с этим согласен. Но это не мой случай, так как батя проиграл подаренную квартиру на свадьбу в карты (1993 год), а мама всю жизнь висела на шее у бабушки и дедушки. Собственно, мать до сих пор живет в бабушкиной квартире. Я с родственниками не общаюсь, не буду раскрывать подробностей, здесь не место для этого. Я согласен, что родители не обязаны зарабатывать еще и на квартиру детям, если они сами на свою заработали. Но мои родители ничего не заработали, скорее, просрали. Именно поэтому я завидую людям, которым квартира досталась от родителей. Мы с супругой готовы были вписаться в ипотеку в марте-апреле 2022 года. Но потом случилось вы сами знаете что, работу мы оба потеряли. В итоге, завести детей некуда, ипотеку сейчас в СПб позволить себе не можем, помощи тоже ждать неоткуда.

Короче, заканчиваю своё нытьё, хочу сказать. Цените то, что дали вам родители и не останавливайтесь на этом. И если у вас нормальные родители, цените их. У некоторых такой возможности нет.

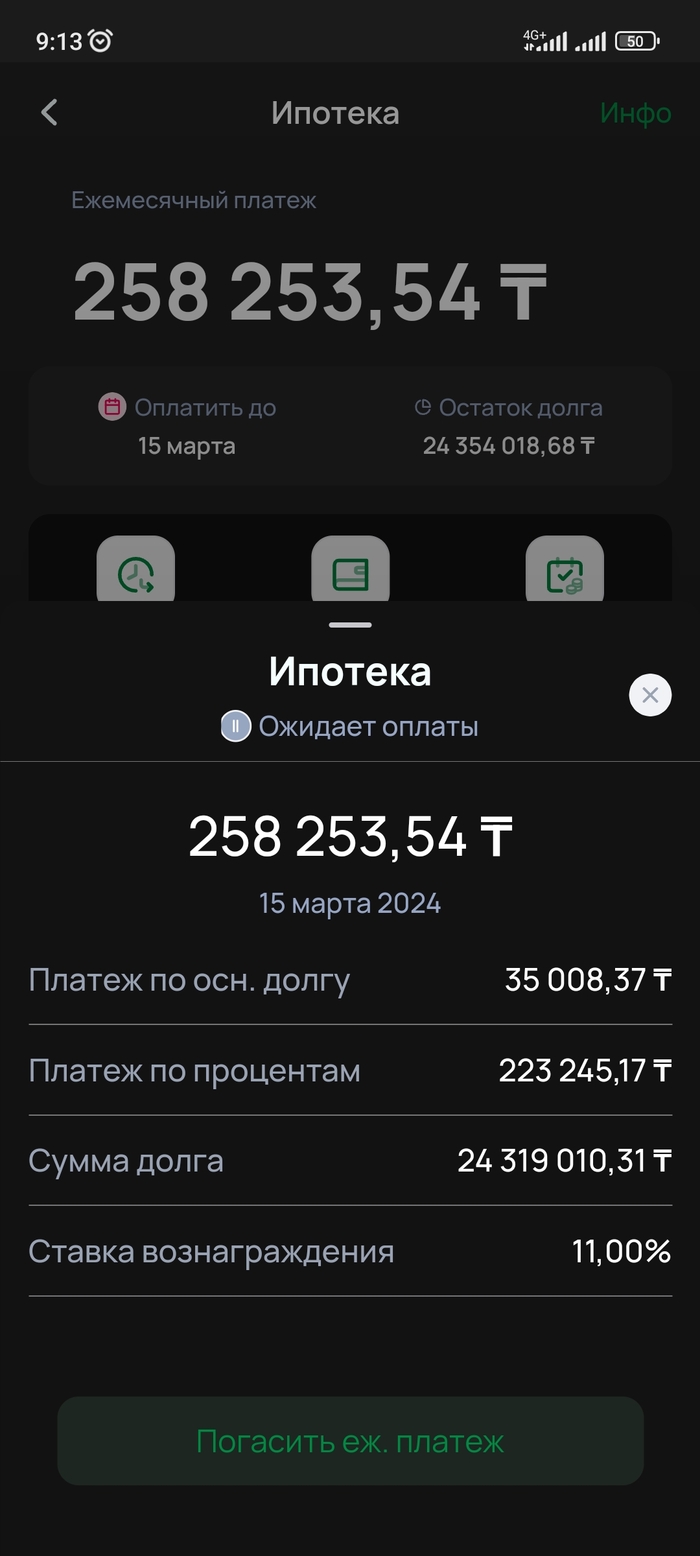

живу в Казахстане, в Астане но цены буду указывать в рублях тоже. В 2016 году с супругой получили арендную квартиру с правом выкупа, 1комн. 38 кв.м., на тот момент я, супруга и дочь, цена квартиры 2 036 000 руб. (10 млн. тг), ежемесячный платеж 8 754 руб. (43 тыс. тг.) под 3% годовых без первоначального взноса, в 2019 году рождается сын., в однушке уже тесновато, в 2020 покупаю участок в пригороде с целью построить небольшой дом, на участке уже был хороший фундамент, закупил материалы, начал поднимать стены, в 2022г. жена выходит из декрета, мне поднимают зарплату, в Казахстане повышается ключевая ставка и мы решили купить квартиру, в тех годах разрешено было изымать пенсионные накопления сверх порога достаточности для покупки недвижимости и цены скакнули вверх, в общем купил 2 комн. кв 61 кв.м. 2021 года постройки в черновом варианте за 5 089 000 руб. (25 млн. тг.) с ежемесячным платежом 52 525 руб. (258 тыс тг.) под 11% годовых без первоначального взноса. Сделали ремонт и заехали спустя 3 мес. На сегодняшний день по 1 комн. квартире остаток долга составляет 1 018 000 руб. (5млн.тг.), ее сдаем, после оплаты ежемесячного платежа остается 14 000 руб (70 тыс.тг.) но квартира сдается нелегально, т.к. она получена по гос. программе. Дом стоит в черновом варианте с крышей, огорожен и стоимость ее на сегодняшний день около 3 000 000 руб (15 млн. тг.), за такую цену покупатели готовы прибрести. Зарплата моя чистыми 104 644 руб. (514 тыс. тг.), зарплата жены 81 435 руб. (400 тыс тг.), есть еще автокредит с ежемесячным платежом 20 000 руб (100 тыс. тг.) до конца 2025г. Денег хватает впритык, откладывать не получается, теперь назрел вопрос, стоит ли продавать дом и погашать ипотеку на 2 комн. квартиру, либо оставить ее и дом, честно говоря незнаю что лучше, но сам долг напрягает, приложу скрин ежемесячного платежа, по которому основной долг гасится маленькой суммой. Прошу совета

Вопрос жилья у нас в семье остро не стоит - живём загородом в коттедже, у родителей тоже есть свои квартиры. Но время от времени задумывались купить квартиру, так сказать на вырост сыну, а пока сдавать будем, а ипотеку пока арендаторы будут закрывать. Ну и деньги в бетон пристроить - это лучше, чем не понятно где их хранить (я пробовал и биржу, и биток, и вклады).

Съездили посмотреть несколько человейников на окраинах Москвы и ближнего Подмосковья, вроде выбрали понравившийся, хотя все они в принципе очень похожи. Главное чтобы доступ общественного транспорта был в пешей доступности. Выбрали один, МЦД в 15 минутах ходьбы, а через 40 минут уже в центре города оказываешься.

Кредитная история у меня сильно испорчена, по малолетству брал кредиты и годами задерживал. Потом осознание пришло и погасил всё, но кредитную карту даже на 20 000 р не давал ни зелёный, ни жёлтый банк.

У жены есть кредитка на 200к, которой не пользуемся, кредитку "раскачали" с 15к лимита до 200к за пару лет. Думали, что положительная кредитная история лучше, чем её отсутствие.

Оставили заявку на ипотеку Сбера, буквально через минуту одобрили 11 млн, что для меня было шоком. Оба официально не работаем. У меня ИП, жена самозанятая. История у меня хуже некуда, сейчас ипотеки всем дают? У меня по бизнесу оборот хороший через этот банк ходит, может они на это тоже смотрят? Ну, не суть. Дали и дали, пошли квартиру выбирать. Выбрали небольшую (кухня-гостиная и отдельно спальня) за 7,7 млн, оформление заняло буквально 30 минут. Ипотеку взять как за хлебом сходить сейчас, удивлён.

Мы попали под семейную 6% с 20% первым взносом. Еще в банке акция была, если вносишь 400 с чем то тысяч, ставку роняют еще на 2%. Я в калькуляторе посчитал - получается, что ежемесячный платёж упадёт с 35к до 27к, переплата итоговая меньше, что вообще шоколадно. Ипотеку взяли на максимальный срок - на 30 лет. Платёж в итоге 27 000р, сдавать квартиру планируем за 40-45 000р, соседи так сдают. Я это рассматриваю как дешевые деньги, т.к. 4% годовых это прям вау (как в Европах!). Закрывать раньше не вижу смысла (да и нечем), даже через 10 лет эти 27к будут почти не ощущаться, а жильё в цене вырастет, арендная плата тоже. Через 20 лет наверное на 27 000 рублей будем в магазин ходить, продукты покупать на выходные.

Дом за 4 месяца построили, сейчас отделку начинают. Сдача в следующем году. Брали на этапе котлована, сейчас уже стоимость повысилась примерно на 600 тыс, ожидаю после сдачи +1-2 млн к цене покупки (потешить самолюбие что я удачно и вовремя вложился).

Я как и все недоволен московскими ценами на жильё, я как и все ожидаю что "пузырь лопнет" и цены стремительно полетят вниз. Уже лет 10 как слежу и ожидаю, а пузырь и не думает лопаться. В Москве жильё только дорожает, поэтому я подумал что нет смысла ждать удачного момента, покупай сегодня, завтра будет дороже. Я так перед началом СВО удачно машину взял, на пару месяцев позже она стоила уже на лям дороже.

Этот пост - не агитация ипотеки. Каждый сам выбирает, вписываться в кабалу или нет, я сам жизнь хотел прожить без ипотеки, но по таким условиям я бы и вторую оформил, надо только на первый взнос насобирать.