Что такое индекс VIX, он же «шкала страха» Уолл-стрит?

Индекс волатильности Cboe (VIX) - это индекс фондового рынка, который служит основным индикатором волатильности акций. В частности, индекс отражает ожидания краткосрочных изменений цен на индекс S&P 500 (SPX). Инвесторы часто называют этот индекс «индикатором страха», потому что он измеряет негативные настроения на фондовом рынке в целом.

После неустойчивого старта 2020 года из-за глобальной пандемии фондовый рынок развернулся и закончил год довольно сильным. Резкие колебания и колебания на рынке могут вызвать у инвесторов страх и панику. Но опытные инвесторы должны знать, чего ожидать и как реагировать на волатильность, особенно с учетом того, что Morgan Stanley недавно предсказал еще большую волатильность фондового рынка в 2021 году.

Что такое волатильность?

Согласно Investopedia, волатильность - это «статистическая мера разброса доходности для данной ценной бумаги или рыночного индекса». Он измеряется либо как стандартное отклонение, либо как дисперсия между доходностями.

Но что именно это означает? На практике под волатильностью понимаются большие колебания всего рынка в любом направлении. Таким образом, волатильность имеет тенденцию увеличиваться по мере того, как цена акции или индекса сильно колеблется от средней цены. Волатильность уменьшается по мере того, как цены становятся более стабильными и предсказуемыми. Инвесторы должны знать, что волатильные активы более рискованны, чем менее волатильные, потому что цены менее предсказуемы.

Что такое VIX?

VIX - это индекс в реальном времени, созданный Чикагской биржей опционов и в настоящее время поддерживаемый Cboe Global Markets. VIX - это тикер, присвоенный этому популярному индексу волатильности.

Цена VIX основана на опционах на индекс SPX с ближайшими сроками истечения. Он предназначен для предоставления авторитетной оценки постоянной 30-дневной ожидаемой волатильности фондового рынка США. Инвесторы могут торговать фьючерсами или опционами, связанными с VIX.

В качестве важного индекса для инвесторов, VIX обеспечивает количественную оценку настроений инвесторов и текущего рыночного риска. Реальность волатильности может повлиять на ваш доход, поэтому инвесторы должны знать, как реагировать.

Как VIX измеряет волатильность?

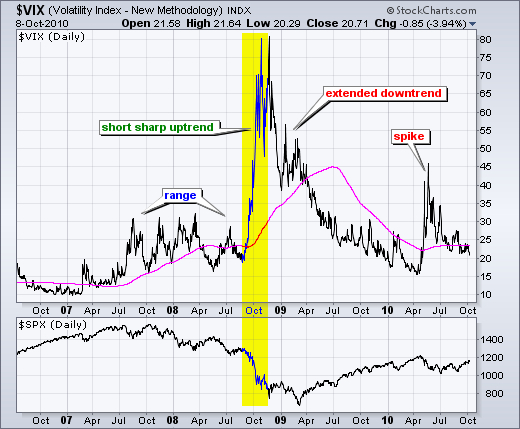

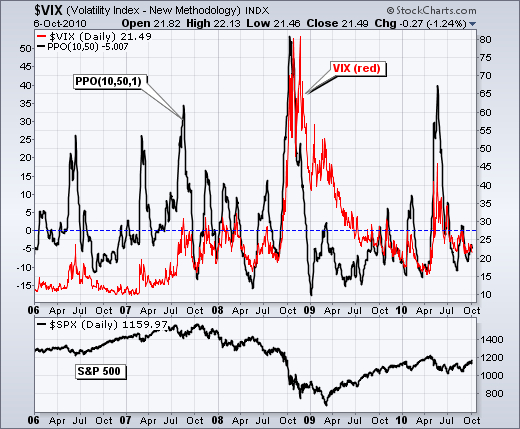

VIX измеряет волатильность, отслеживая опционы SPX, как колл, так и пут , в ближайшем будущем. Индекс волатильности имеет обратную зависимость от индекса S&P 500. Таким образом, когда цены SPX падают, VIX имеет тенденцию расти. Обратное также является обычным явлением, хотя это может происходить не всегда.

Согласно Cboe, VIX рассчитывает «самые свежие» оценки ожидаемой волатильности. Цены в реальном времени на «опционы SPX с более чем 23 днями и менее чем 37 днями» используются для расчета индекса VIX.

Как интерпретировать VIX?

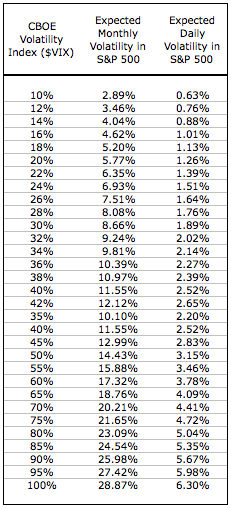

Фондовый рынок считается периодом низкой волатильности, когда VIX находится на уровне 12 или ниже. Напротив, высокая волатильность ожидается, когда VIX больше 20. Ясно, что если VIX больше 30, рынки сильно встревожены, а значение выше 50 считается "кризисным".

Инвесторы, наблюдающие за VIX, должны предвидеть большие колебания цен на фондовом рынке по мере роста VIX. И наоборот, инвесторам следует ожидать относительно стабильных рыночных цен при низком VIX.

Как инвестировать в VIX

VIX Фьючерсы или CFD-контракты

Инвесторы могут торговать фьючерсами VIX с месячным и недельным истечением или или cfd-контракты без срока истечения почти 24 часа в сутки пять дней в неделю. Эти активы позволяют инвесторам использовать потенциальные движения рынка в любое время дня.

ETF с участием VIX

Несколько биржевых фондов имеют доступ к VIX. ETF - это особый тип фонда, который состоит из различных ценных бумаг. ETFs разработаны так, чтобы соответствовать результатам соответствующего индекса. Они, как правило, дешевле, доступнее и обладают большей ликвидностью, чем традиционные паевые инвестиционные фонды.

У инвесторов есть несколько вариантов инвестирования в фонды, подверженные рискам VIX. Вот несколько примеров:

ProShares VIX Short-Term Futures ETF (VIXY): Этот ETF отслеживает индекс краткосрочных фьючерсов VIX. Он представляет собой цены краткосрочных фьючерсных контрактов VIX со средним сроком погашения один месяц. Коэффициент чистых расходов VIXY составляет 0,870%.

ProShares VIX Mid-Term Futures ETF (VIXM): Этот ETF отслеживает индекс среднесрочных фьючерсов VIX. Он представляет собой среднесрочные цены фьючерсов VIX со средним сроком погашения пять месяцев. Коэффициент чистых расходов VIXM также составляет 0,870%.

Опционы VIX

Инвесторы могут торговать опционами VIX с месячным и еженедельным истечением во время обычных торговых сессий. Опционы позволяют инвесторам управлять портфельным риском на основе своих ожиданий относительно будущей волатильности.

Инвестиционные стратегии VIX

Есть много стратегий, которые используют инвесторы, чтобы воспользоваться своими ожиданиями относительно будущей волатильности. Вот несколько распространенных подходов, которые следует учитывать.

Хеджирование портфеля

Падение фондового рынка - один из основных рисков для большинства инвестиционных портфелей. Позиции с длительной подверженностью волатильности могут застраховать портфель акций от общего риска ухудшения ситуации на рынке. Как учреждения, так и индивидуальные инвесторы могут покупать фьючерсы или опционные контракты VIX, чтобы компенсировать этот риск.

Длинная / короткая волатильность

Инвесторы могут использовать опционы VIX и фьючерсные или cfd контракты в качестве простой торговой стратегии, основанной на их ожиданиях относительно будущей волатильности. Инвесторы, ожидающие увеличения волатильности в будущем, могут приобрести опционы колл, чтобы воспользоваться этим движением. Они также могут покупать опционы пут, если ожидают снижения волатильности и повышения стабильности.

Выводы

Вот ключевые аспекты VIX, которые нужно понять:

VIX измеряет волатильность фондового рынка и тенденции, обратно пропорциональные SPX.

Низкие цены на VIX указывают на относительную стабильность; высокие цены указывают на высокую волатильность.

У инвесторов есть несколько вариантов инвестирования в VIX, включая ETF, опционные контракты и фьючерсные контракты.