Сразу перед началом рассказа уточню: "пенсия" взята в кавычки не просто так - просто взять в 43 года перестать что-либо делать и лечь на диван не является целью! Почему-то в комментариях именно так зачастую искажаются мои слова.

Чтобы вы понимали, вот что я подразумеваю под словом "пенсия": я рассчитал так, что если я всё буду делать правильно, то примерно в 43 года наступит тот момент, когда накопления будут полностью покрывать все обычные траты нашей семьи. Четкого ответа на вопрос "а что дальше" у меня пока нет, но я уверен, что мы сможем грамотно распорядиться финансовой независимостью и продолжим заниматься тем, что нравится, не акцентируя внимание на том, а как оплачивается такая деятельность и на что мы будем жить, если не будем заниматься тем, что нам не очень нравится и тем, что добавляет стресса в жизнь.

Без предыстории, сразу с места в карьер. Я написал здесь уже 130 постов о том, чем я занимаюсь, и если у вас возникают вопросы, вы можете с большой вероятностью найти ответы на них в предыдущих постах.

Например, в Инвестиции в России. 45 фактов, о которых должен знать каждый

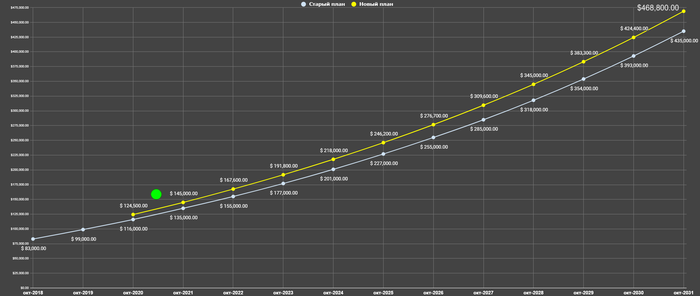

Как только я определился со стратегией (об этом я писал на Пикабу 1,5 года назад: Как я запланировал уйти на пенсию в 43 года или Магия сложного процента в действии ), я поставил конечную цель по своим "экстремальным" накоплениям. Впоследствии я немного её скорректировал (в большую сторону, примерно на 5%).

Обращаю ваше внимание, что график начинается не от нуля! Привычка копить и сберегать у нас не в 2018 году появилась, а ещё в 2012 (с 24 лет). Просто в 2018 изменилась форма - накопления отправлены "работать" на фондовый рынок, а в голове начало вырисовываться понимание конечного результата. Всё, что вы прочитаете ниже - это результат 9 лет, 6,5 из которых были довольно бездарными в части доходности и выбора вариантов накопления.

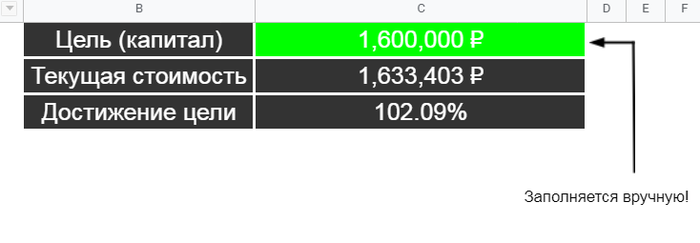

Тогда же я понял, что буду "есть слона частями", и я поставил промежуточные цели: $100'000 в иностранных (американских) акциях и 1,6 млн ₽ в российских акциях. Впоследствии эти цифры тоже немного скорректировались: я определился с аллокацией активов по странам (80% США, 5% Китай, 15% Россия) и из иностранных акций решил вычленить китайские, оставив эту цифру $100'000 только для американских акций. Для того чтобы соблюсти идеал, и стремиться к 15% в российских акциях (а я замечу, что их целевая доля была понижена с 30% до 15% - я борюсь со своим home bias), хорошо было бы снизить цель 1,6 млн ₽ в российских акциях до 1,5 или даже 1,4 млн ₽, но как-то снижать целевые уровни - не очень круто, и я оставил как есть.

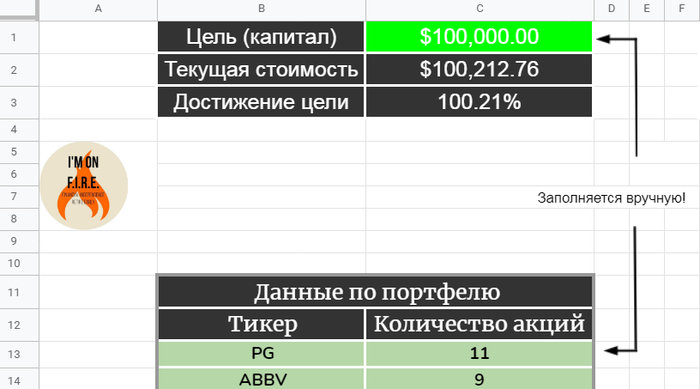

И вот первая цель достигнута, в акциях компаний из США у меня по итогам 02.03.2021 чуть более $100'000.

Портфель можно посмотреть здесь.

Почему портфель именно такой?

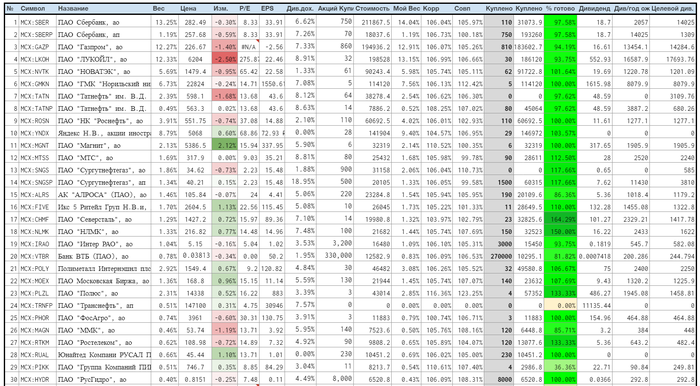

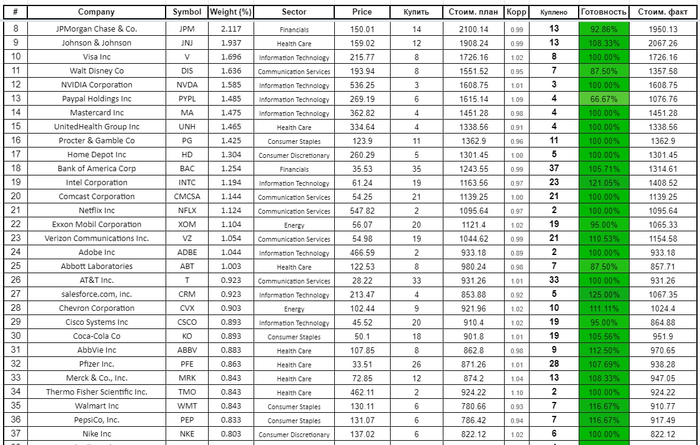

Портфель далёк от идеала, но тем не менее, я доволен результатом. Вот небольшой фрагмент из таблицы:

Для меня результат измеряется не в доходности - я прекрасно понимаю, что возможная высокая доходность будет сопровождаться высоким риском, и лично мне для исполнения задуманного в срок по этой части моего портфеля достаточно просто иметь рыночную доходность, которую демонстрирует индекс S&P500. Как это сделать? Купить акции из индекса пропорционально их весу в индексе. Что я и начал делать поначалу. Однако, в какой-то момент я понял, что технически это реализовать сложно, и в мае 2020 года пришёл к корректировке в сторону упрощения: я посмотрел на результат индекса S&P100, состоящего из акций 100 компаний против результата индекса S&P500, состоящего из акций 500 компаний и понял, что достаточно "сэмплировать" первый:

S&P500 (желтым) против S&P100 (фиолетовым) на 15-летнем периоде, результат одинаковый - такой результат можно увидеть на любом хоть сколько-то длинном периоде.

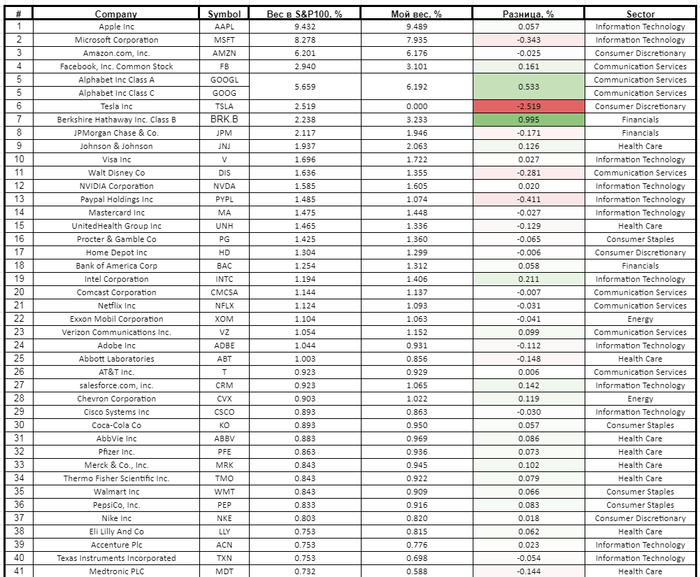

Практика "сэмплирования" довольно распространена в портфельном инвестировании: не всегда есть смысл покупать 2000 или 3000 разных бумаг для того чтобы показать примерно такой же результат с количеством бумаг, в несколько раз меньшим. Кстати, этот заумный термин я узнал постфактум: я думал, что я придумываю что-то новое, но на самом деле я изобретаю велосипед. Давайте, я покажу наибольшие расхождения с "эталонным" индексом S&P100.

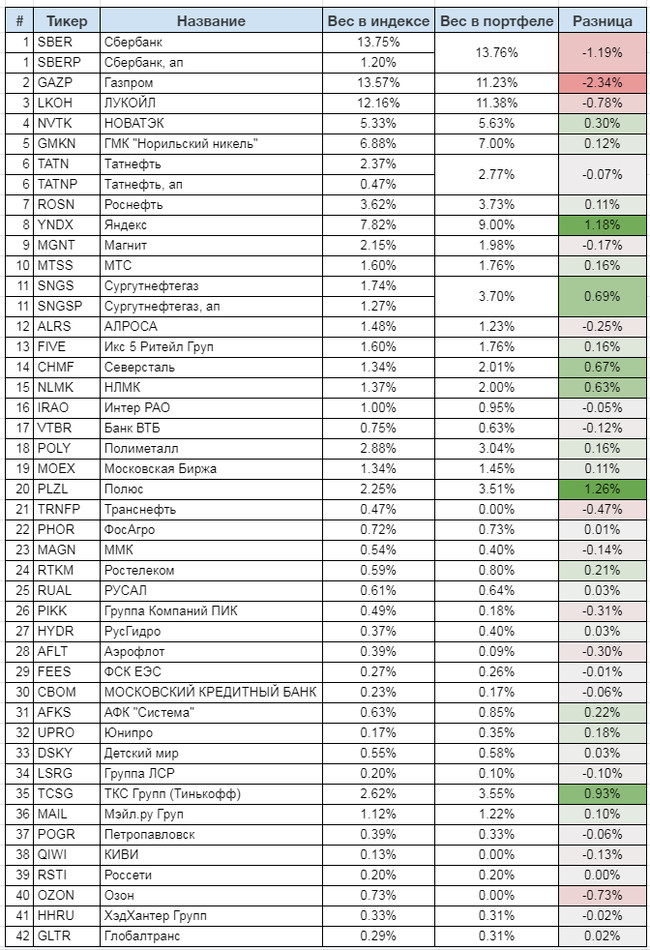

Многие в курсе, что я несущественно подкорректировал выбор бумаг, временно исключив из своих списков для покупки 5 компаний из 100: Boeing, General Electric, AIG, Schlumberger, Kraft Heinz. Суммарный вес этих компаний в S&P100 составляет 1,5%, я уверен, что это не окажется критическим изменением.

Топ-10 компаний с превышением веса:

1. Berkshire Hathaway, +1%

2. Biogen, +0.62%

3. Alphabet (Google), +0.53%

4. Exelon, +0.33%

5. Amgen, +0.29%

6. Blackrock, +0.24%

7. Intel, +0.21%

8. Charter Communications, +0.19%

9. Walgreens Boots, +0.17%

10. Facebook, +0.16%

Berkshire Hathaway - это компания-лоскутное одеяло, внутри неё несколько сотен других компаний разной величины, которые занимаются промышленным производством (что прекрасно подходит для замены Boeing и General Electric), страхованием (что подходит для замены AIG), а одной из крупных их инвестиционных позиций является компания Kraft Heinz. Так что превышение веса на 1-1,5% - это осознанный выбор.

Компанию Biogen я экспериментально купил чуть больше, чем требуется, хотя смысла в этом немного.

В случае с Alphabet (Google), такое превышение - это следствие слишком большой стоимости одной акции - она стоит дороже $2000. Впоследствии это будет сглажено. В случае с Blackrock и Charter Communications - причина та же, и впоследствии это будет сглажено.

В случае с Exelon, я вынужден был искать замену компании Duke Energy, которая по непонятным мне причинам до сих пор не добавлена в листинг СПб Биржи, и Exelon - просто похожая компания.

В случае с остальными компаниями - это технические несущественные неточности, глубокой идеи в них нет.

Топ-10 компаний по "недовесу":

1. Tesla, -2.52%

2. Boeing, -0.55%

3. General Electric, -0.53%

4. Booking Com, -0.44%

5. Paypal, -0.41%

6. Microsoft, -0.34%

7. Duke Energy, -0.29%

8. Disney, -0.28%

9. Goldman Sachs, -0.19%

10. AIG, -0.18%

Tesla добавлена в индексы S&P500 и S&P100 21.12.2020 - менее 3 месяцев назад. Все держатели пассивных фондов, повторяющих состав индекса S&P500 получили Tesla в свои портфели по $695 за одну акцию. Буквально недавно цена опускалась на 10% ниже этой планки, и это было бы неплохим временем для того чтобы купить её себе. Подчеркну, что я не считаю, что покупать Tesla в 2021 году (после того как она выросла на 800% в прошлом году) - это крутая идея. Эта компания теперь имеет очень высокий вес в индексе, и её результат заметно влияет на разницу между результатом моего портфеля и результатом индекса, я это стал замечать, и мне это не нравится. Возможно, я смогу купить её заметно ниже, чем держатели пассивных индексных фондов, и это будет маленькая победа здравого смысла. А может, всё так и останется в подвешенном состоянии.

Про Boeing, Duke, AIG и General Electric я писал выше, повторяться смысла нет.

Booking Com имеет очень высокую стоимость одной акции ($2280). Вкупе с малым весом, я смогу позволить себе её купить только в случае, если сумма американских акций будет ~$400'000.

Paypal на протяжении всей истории выглядел жутко дорогим, и практически не было возможности купить их акции по психологически комфортной цене. Отсюда и "недовес". Тем не менее, у меня есть акции, купленные по $101 (сейчас акции Paypal стоят $270).

В случае с остальными компаниями - это технические несущественные неточности, глубокой идеи в них нет.

Придирчивый читатель, видя состав портфеля по ссылке в верхней части поста, обратит внимание на кусок с компаниями, которые не входят в отслеживаемый (эталонный) S&P100. И вот эти 8 компаний вне индекса S&P100 (но 7 из 8 есть в индексе S&P500):

1. Equinix, 0.64%

2. Boston Scientific, 0.42%

3. Activision Blizzard, 0.19%

4. Westrock, 0.47%

5. Waste Management, 0.11%

6. Livent, 0.19%

7. Gap, 0.1%

8. Vertex Pharmaceuticals, 0.21%

Суммарный вес компаний равен 2,35%. Особенной идеи в них никакой нет. Эти компании остались с тех времен, когда стратегия не была оптимизирована. Скорее всего, уже с конца этого года их постигнет одна участь: постепенно я буду их продавать, дожидаясь достижения 3-летнего "возраста", чтобы не платить налог на прибыль при продаже (пользуясь нашей "читерской" налоговой льготой). Многие из них лежат в портфеле уже 2-2,5 года, и значительно выросли (например, Activision Blizzard +102%). Если я не буду дожидаться 3-летнего "возраста", я заплачу НДФЛ с положительного результата в рублях (который даже выше реального результата засчет девальвации рубля в 2020 году на 20%). На результат портфеля это существенно повлиять не может, а лишние издержки мне ни к чему.

Диверсификация

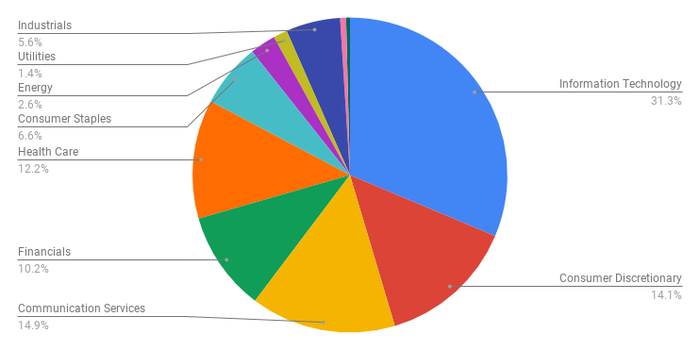

Может показаться, что все эти расхождения могут существенно навредить доходности или исказить результат. Я не стал тратить несколько часов на то чтобы сравнить свои результаты с бенчмарком. Я делал это буквально недавно, в конце 2020 года, и смысла тратить эти часы так часто - никакого нет. Я, как и обещал, сравниваю результат дважды в год: по итогам каждого года с момента начала инвестиций в фондовый рынок (начало октября каждого года) и в конце календарного года. Здесь же приведу текущее распределение по секторам. Это "эталонное" распределение по секторам в индексе S&P100:

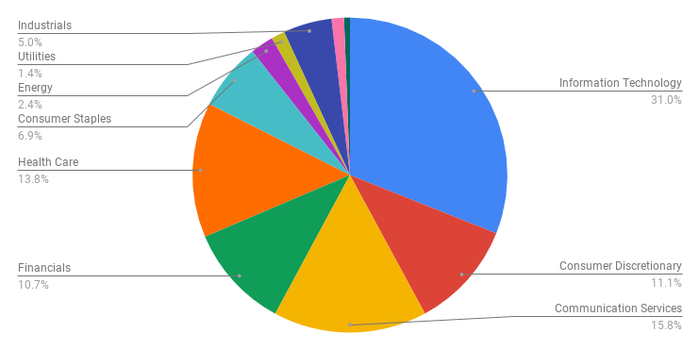

А на диаграмме ниже - распределение по секторам в моем портфеле:

Заметная разница только в секторе потребительских товаров, и оно связано с тем, что Tesla относится к этому сектору по глобальному классификатору.

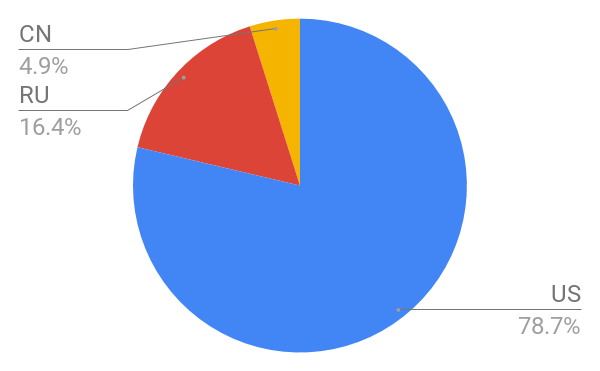

Что касается аллокации по странам, то она практически доведена до целевой (80/15/5), чем я доволен:

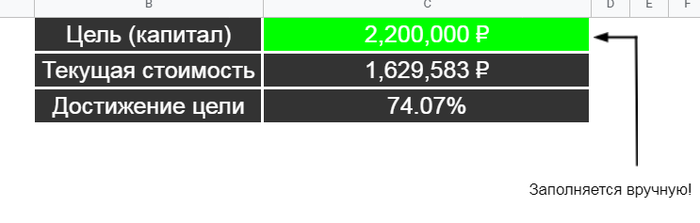

Цель выполнена. Что дальше?

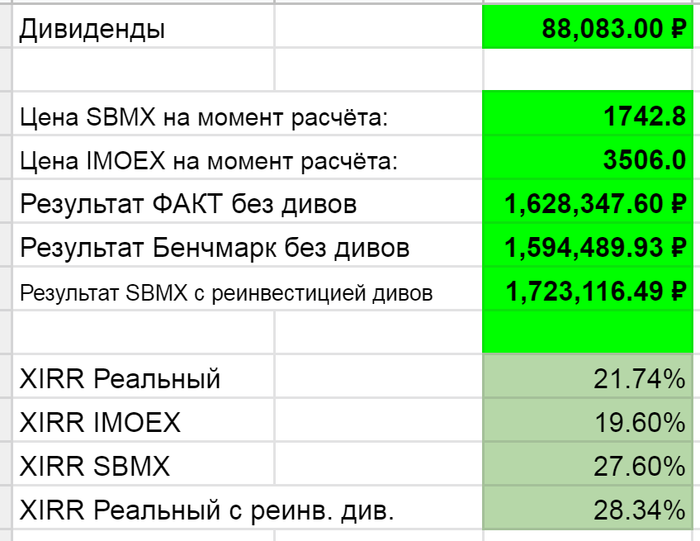

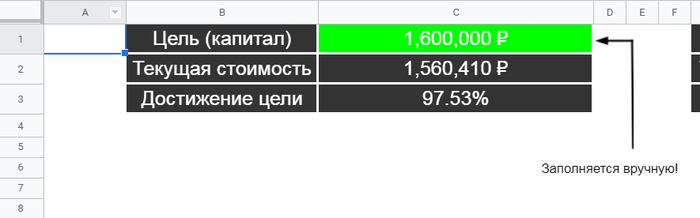

Я уверен, что до конца апреля будет выполнена и вторая цель - 1,6 млн ₽ в российских акциях (факт на момент написания 1,56 млн, 97,5%).

Я планирую в 2021 году продолжать блюсти аллокацию по странам 80/15/5.

Это дискуссионный вопрос! Сейчас на нашей бирже доступны компании из Швейцарии (Novartis), Германии (Adidas, BMW и др.), Японии (Sony, Toyota) и некоторых других стран. На все эти компании будет распространена налоговая "читерская" льгота, и это прекрасно. Может есть смысл в том чтобы немного разбавлять акции США акциями из других стран, представляющих развитые рынки. Если такое решение будет принято, я обязательно сообщу об этом всем.

Несложно посчитать, что если я хочу идти к портфелю в $200'000, я должен поставить цель по американским акциям, просто умножив эту сумму на 0,8.

Так что следующая цель - $160'000.

Она может несущественно корректироваться со временем.

Я продолжаю делать что делал:

1. Зарабатывать больше, чем тратить.

2. Разницу - инвестировать.

3. Инвестировать во что угодно, главное не в откровенно плохое.

4. Не продавать ни при каких обстоятельствах.

Через 10 лет посмотрим, что из этого выйдет.

----

О своем портфеле, о своей долгосрочной пенсионной стратегии и о поисках истины — пишу здесь, на Пикабу (сюда попадает примерно треть наиболее подходящего по смыслу и настроению) и в Телеграм (оттуда и эта информация, первоисточник).