Когда инвестируешь в 2022

(с) Мой телеграм-канал — подписывайтесь;)

(с) Мой телеграм-канал — подписывайтесь;)

До объявления дивидендных выплат Газпрома я писал, что акции и рынок в целом удерживают на плаву. Тогда основным триггером роста IMOEX являлся именно GAZP (стоит учитывать его "дочек" ОГК-2, Мосэнерго и ГазпромНефть). Добавьте сюда новость о том, что ряд гос. компаний направят 50% прибыли на дивиденды, и получите ажиотажный спрос. Прошла неделя, и мы можем наблюдать совсем другую картину.

Позитива поубавилось в связи с объявлением 6-го пакета санкций. Блокировка НРД ударила по большинству частных инвесторов, но до этого точно были предпосылки:

📢 Ещё в марте европейские депозитарии прекратили взаимодействия с НРД. Euroclear постарался на славу. Иностранные активы на Московской бирже оказались заморожены, а вот СПБ-биржа торговала.

📢 Неделю назад ЦБР ограничил биржевые торги иностранными ценными бумагами и заморозке подверглись ещё некоторые бумаги СПБ-биржи (представители СПБ просили не переживать, ведь бумаги находятся на неторговом счёте, а не заморожены 😂).

Сейчас ясно одно - страновой диверсификации теперь не существует. Мне искренне жаль, кто оказался с замороженным портфелем и потерянными дивидендами/купонами, но к этому всё шло (держателям активов через IB необходимо ещё всё 100 раз взвесить). Что же повлияло на IMOEX?

📉 Депозитарные расписки - рухнули. Всё те же проблемы с НРД и Euroclear. Российский инвестор временно потерял возможность получать дивиденды по деп. распискам (стоит признать, что дивиденды отменяли/переносили именно по этой причине). Соответственно

инвесторы в ожидании редомициляции (смена страны регистрации), однако некоторые опасаются, что их средства могут заблокировать, и сливают акции.

📉 Металлурги. Оказались самой лёгкой мишенью. Санкции и курс доллара сделали своё грязное дело (ММК должно быть полегче, они больше ориентированы на внутренний рынок, но, как мы можем наблюдать, акционеров это не останавливает). Замечу, что металлурги, которые держались с начала СВО и не показывали такой сильной просадки, всё же догнали остальные акции.

Объявление дивидендных выплат оказало краткосрочный эффект. Каждая последующая новость не прибавляет позитива для нашего рынка. Поэтому мы не должны стоить дороже февральского закрытия биржи. СВО ещё не завершилось, а санкции всё придумывают, благо и для Европы это не закончится положительно.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Друзья, всем привет.

Вот и лето пришло, а значит пора подвести итоги инвестирования в мае.

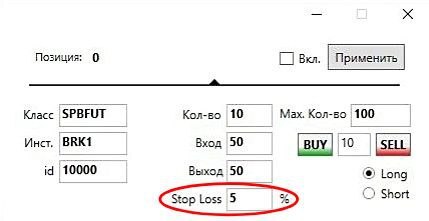

Настройка Stop Loss позволяет автоматически закрыть совокупную позицию конкретного робота при отклонении цены на установленный процент.

Как это работает?

- Пользователь устанавливает в процентах размер отклонения цены (см. интерфейс).

- После входа в первую сделку, алгоритм робота начинает расчёт текущей котировки инструмента и оценивает её отклонение от цены входа.

- При отклонении котировки от цены первого входа на заданный размер, алгоритм отправит в систему рыночную заявку на выход из совокупной позиции, открытой данным роботом.

Пример:

Направление торговли – Long

Кол-во – 1 лот

Max. кол-во – 4 лота

Расстояние на вход/выход – 2 пункта

Stop Loss – 10%

Цена первого входа в сделку – 100

При безоткатном движении цены вниз от первого входа, робот через каждые 2 пункта будет наращивать позицию на 1 лот до набора максимума 4 лота (согласно настроек).

Цены покупки: 100, 98, 96, 94.

При достижении ценой значения 90 (-10% от первого входа), робот выставит рыночную заявку на продажу в объёме 4 лота.

При торговле в Short - робот сделает всё зеркально, т.е. закроет рыночной заявкой на покупку суммарную позицию при достижении ценой верхнего ограничения.

‼️Преимущество данного решения заключается в том, что стоп-заявка не выставляется в систему заранее, вследствие чего ни брокер, ни биржа не видят её до момента наступления события.

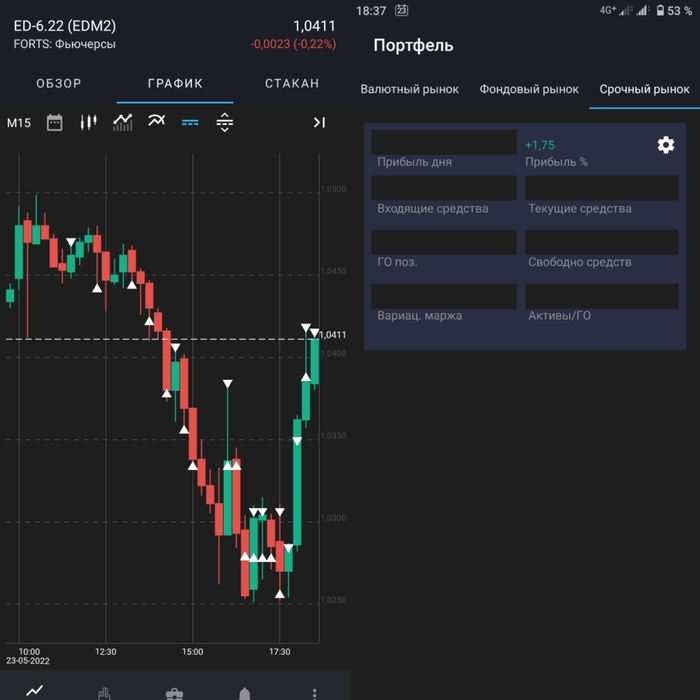

Сегодня было гигантское расхождение между EUR/USD и фьючерсом на Мосбирже EDM2.

📌Сделки и результаты работы торгового робота с фьючерсными контрактами на Московской бирже.

📰 Интересная неделя нас ожидает. Пятничное закрытие показало, что предшествующие новости от Банка России возымели некий эффект на российский фондовый рынок (фиксация прибыли и предвкушение в использовании шорта). А теперь к подробностям:

📈 Банк России решил временно уменьшить размер «кредитного плеча» (заемных средств), который брокер может предоставить клиенту для совершения необеспеченных сделок с финансовыми инструментами. Эта мера принимается для защиты клиентов и будет действовать с 1 июня до 31 декабря 2022 года.

📈 Также с 1 июня отменяются запреты на совершение коротких продаж ценных бумаг. Разрешили шортить. Механизм шорта прост. Занимаете у своего брокера необходимую акцию и продаете ее по рыночной цене. Если цена акции упала - откупаете ее дешевле и возвращаете брокеру. Разница в цене, это ваш заработок. Если цена выросла - грустите. Стоит ожидать повышение ликвидности, а значит рынок пойдёт вверх или нет?!

📈 Отменили запрет на покупку валюты «с плечом». Пара USD/RUB вздрогнула.

Учитывая, что в апреле общий объем торгов на рынках Московской биржи составил 88 трлн. рублей (в марте составил 154,5 трлн рублей), то повышение ликвидности точно напрашивалось. С другой стороны растущий рынок может пошатнуть одна неоднозначная новость и маржин коллы тут как тут.

P.S. Допуск нерезидентов к отдельным торгам, тот ещё хитростный план. Пишут, что торговать там смогут только нерезиденты, но мне мало верится, что на такую распродажу не заглянут нужные люди. Нерезиденты сольют активы за бесценок, а полученные рубли отправятся на спецсчета типа "С", где рубли в валюту можно обменять только с разрешения российских властей. Получить эмитентов с дисконтом и ещё стабилизировать биржевой курс доллара, гениально (а до этого прогреть наш рынок шортами и скинуть в плюс)? 🔥

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

Друзья, всем привет.

Сегодня пятница тринадцатое и чем не повод добавить новое видео об отрицательном росте портфеля? ;)

Если очень кратко.Главные новости, которые повлияли на фондовый рынок: рекордное укрепление рубля по отношению к доллару и евро, но при этом сильно упали в цене акции золотодобытчиков, шатает финансовый сектор и падает индекс московской биржи. Может быть нам и не нужен настолько крепкий рубль?

Покупаю ОФЗ, они сейчас наиболее предсказуемы и устойчивы, но и не забываю о финансовом секторе - инвестирую в акции ВТБ и фонд от Сбера на индекс московской биржи.

В телеграм-канале больше всего интересного, но это не точно :)

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

В этом тексте сравниваются 2 парадигмы – активное и пассивное инвестирование – и показывается профессиональная логика финансового консультанта, который придерживается парадигмы пассивного инвестирования.

Сторонники активного инвестирования считают, что сегодняшние цены на активы не отражают всю доступную информацию. Следовательно, если проводить анализ информации об активах (финансовая отчетность компаний, макроэкономические прогнозы и т.д.), то можно найти недооцененные активы, купить их и получить повышенную доходность. Сторонники пассивного инвестирования считают, что рынки являются информационно эффективными, то есть цены на активы отражают всю доступную информацию. Следовательно, проводить анализ информации, определяющей цену активов, не имеет смысла: участники рынка коллективно уже провели такой анализ и своими действиями отразили перспективы актива в его сегодняшней цене. Поэтому оптимальная стратегия – купить подходящий по риск-профилю клиента (инвестора) актив и удерживать его на планируемом инвестиционном горизонте.

Риск-профиль – это способность и готовность нести риск, то есть неблагоприятное изменение рыночной цены на актив. Может быть измерен в максимальном снижении цены, которое инвестор готов принять. Условно, максимальное снижение цены на 10% на горизонте 1 год – это консервативный риск-профиль. Максимальное снижение на 20% на горизонте 1 год – это умеренный риск-профиль. Максимальное снижение более чем на 20% - это агрессивный риск-профиль.

Логика финансового консультанта, придерживающегося пассивного инвестирования, заключается в том, что более высокой доходности соответствует более высокий риск. Или, другими словами, чтобы получить более высокую доходность, инвестор должен принять на себя больше риска. И наоборот, если инвестор минимизирует риск, то и доходность соответствующим образом снижается.

Разные классы активов могут быть ранжированы по уровню риска и, соответственно, ожидаемому уровню доходности. Например, государственные облигации как класс активов имеют меньше риск и ожидаемую доходность, чем корпоративные облигации. Потому что государство более платежеспособно, чем компании, и с меньшей вероятностью не расплатится со своими долгами. При этом корпоративные облигации как класс активов имеют меньше риск и ожидаемую доходность, чем акции. Потому что законодательство устроено так, что держатели облигаций получают выплаты перед тем, как выплаты получают держатели акций. В случае возникновения банкротства держатели акций получат ликвидационную стоимость только после того, когда выплаты получат держатели облигаций. Поэтому акции более доходны и более рискованны, чем облигации.

Чтобы проверить, соблюдается ли эта логика на практике, мы сравним историческую динамику индекса акций и динамику индекса облигаций с 2003 года по начало 2022 года. Под индексом акций понимается индекс Московской биржи (IMOEX), под индексом облигаций понимается индекс Московской биржи государственных облигаций (RGBITR).

Как видно из графика, индекс акций с 2003 года вырос в 14 раз, откатившись в начале 2022 года. Даже с учетом кризиса 2022 года индекс акций IMOEX вырос в 12 раз. Индекс государственных облигаций вырос за аналогичный период только в 6 раз. При этом были такие периоды, когда акции как класс активов утрачивали свое преимущество (мировой финансовый кризис 2008-2009) и по накопленной доходности примерно соответствовали государственным облигациям (при более высоком риске). Но в долгосрочной перспективе потенциал акций реализуется, то есть финансовая логика соблюдается: более высокой доходности соответствует более высокий риск.

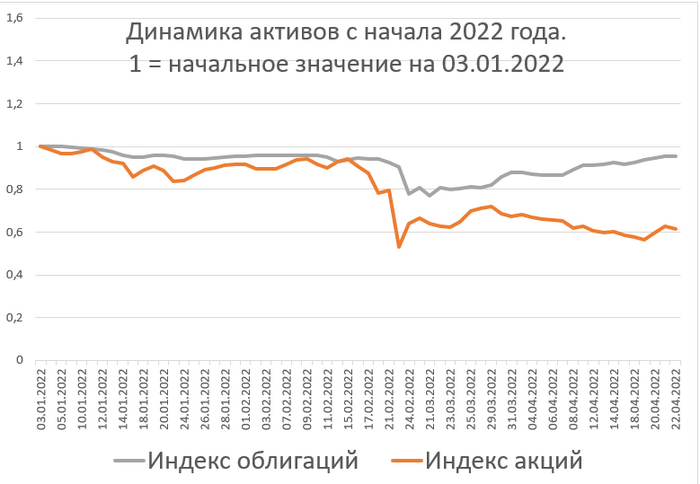

Посмотрим еще на один график: как повели себя индексы акций и облигаций в момент кризиса 2022 года. Финансовая логика в данном случае подсказывает, что государственные облигации, будучи менее рискованным и менее доходным классом активов, должны меньше отреагировать на негативную ситуацию на рынке.

Как видно из графика, индекс облигаций потерял в цене около 20% к концу февраля, но практически восстановился уже к концу апреля. Индекс акций же по-прежнему дешевле на 40% от показателей начала года.

Таким образом, мы рассмотрели 2 парадигмы: активное и пассивное инвестирование. Также объяснили финансовую логику, почему более высокой ожидаемой доходность соответствует более высокий риск. Эту логику обязательно стоит учитывать при планировании достижения финансовых целей. То есть соотносить инвестиционный горизонт и класс активов, который мы используем для достижения конкретной финансовой цели.

Свяжитесь со мной через личные сообщения или оставьте заявку на сайте и получите консультацию по подбору инструментов для достижения ваших финансовых целей.

Автор: Михаил Емец, финансовый консультант