Источник РБК. Белоусов - это тот кто ранее курировал Экономический блок. Был "Арбитром" ЦБ Минфина и Минэка. Та самая "точка равновесия экономического блока"

Когда экономический блок передали Новаку, удивился. То теперь как в старом анекдоте "удивлён и обескуражен"

В этом выпуске рассмотрим три самые ликвидные акции с наиболее высокими дивидендами и закрытием реестра акционеров в ближайший месяц.

Московская биржа

По сути, одна из немногих компаний, которая выигрывает от жесткой ДКП, проводимой ЦБ, благодаря своему большому денежному запасу и высокому доходу с него. Однако и сама компания очень неплохо выросла, так как в 2022 году она существенно увеличила комиссии со сделок, а число инвесторов за 2023 год выросло на 29% и составляет на сегодняшний день 31,5 млн человек. В итоге чистая прибыль Мосбиржи за 2023 год выросла на 67,5%, до ₽60,8 млрд.

График (D1) акций Московской биржи

Как видно из графика, с конца 2022 года акция выросла уже на 233%! И на всём этом пути не было практически ни одной коррекции, кроме как в ноябре-декабре (на 12%) на откате всего рынка и так же в феврале на опасениях введения санкций на НКЦ. Кстати, эти риски никуда не делись. И на мой взгляд, акция уже сильно перегрета, хотя явного разворота аптренда пока нет. Тут важно заметить, что рост цены был очень сильным и быстрым, так что большая коррекция в какой-то момент обязательно наступит, поэтому разумно могут выглядеть только краткосрочные покупки (со стопом) данной акции от уровней поддержек ₽190 и ₽210. К последнему цена в ближайший месяц может вернуться в качестве ретеста.

И тут нужно обратить внимание на следующий факт! Еще в конце марта ожидалось, что 13 мая состоится закрытие реестра акционеров под дивиденды за 2023 год, которые могут составить ₽17,35 на акцию. Общий объем выплат планировался на уровне ₽39,5 млрд, а дивидендная доходность при текущей цене составила бы 7,4%. И это одна из самых высоких доходностей на российском рынке в мае.

Однако закрытия реестра в понедельник не будет, так как 25 апреляне состоялосьГОСА, на котором должны были утвердить объявленные ранее наблюдательным советом дивиденды и дату отсечки. В итоге его переназначили на 31 мая, где и будет утвержден размер дивидендов и дата закрытия реестра. Эти новости прошли мимо большинства инвесторов, так как информация по закрытию реестра до сих пор почти нигде не обновилась. Таким образом, ожидаемое ранее в мае закрытие реестра акционеров под дивиденды от Мосбиржи, скорее всего, состоится уже в июне. Полагаю, размер дивиденда сохранится на том же уровне.

НЛМК

Это тоже очень интересная бумажка, цена которой выросла с конца 2022 года аж на 257%. Однако в отличие от Мосбиржи, акции НЛКМ всё же испытали неплохую коррекцию в конце прошлого года почти на 25%, а затем снова продолжили рост, который в данный момент только разгоняется после преодоления последнего сопротивления ₽214.

График (D1) акций НЛМК

В целом, по НЛКМ ожидаются самые большие дивиденды на рынке в мае! Доходность при текущей цене составляет 10,1% (не так уж и много, по сравнению с ключевой ставкой), а дивиденд — ₽25,43 на акцию. Дата закрытия реестра акционеров — 27 мая. Кстати, отчет за 2023 год у компании совсем не такой позитивный, как у Московской биржи. Чистая прибыль выросла на 25,8%, до ₽209,37 млрд, а выручка увеличилась на 3,6%, до ₽933,44 млрд. И эти результаты значительно хуже результатов 2021 года, когда акции были на текущих значениях. Скорее всего, разгон цены вверх продолжится до ₽260, однако нужно понимать, что любой разгон переходит в резкий разворот цены вниз. И, полагаю, это может произойти еще до закрытия реестра. Первой и основной целью коррекции будет возврат к линии аптренда, то есть ближе к ₽230.

Интер РАО

Акции этой компании находятся в консолидации ₽4-4,53 уже целый год и в последние дни пытаются пробиться через верхнюю границу диапазона колебаний ₽4,53.

График (D1) акций Интер РАО

В целом, такой вариант возможен, но так как уже 3 июня (последний день для покупки бумаги под дивиденды — 31 мая) состоится закрытие реестра акционеров под дивиденды, то цена акции просядет на величину дивидендов и вряд ли удержится выше ₽4,53. Так что в этих акциях более вероятна коррекция ближе к уровню ₽4.

Дивиденд составит ₽0,326 на акцию — доходность около 7,2% при текущей цене. Компания, как и раньше, направит на дивиденды 25% от чистой прибыли по МСФО за 2023 год.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел сказать. Спасибо, что дочитали. Если понравился обзор, поставьте, пожалуйста, лайк! Всем удачи и профита!

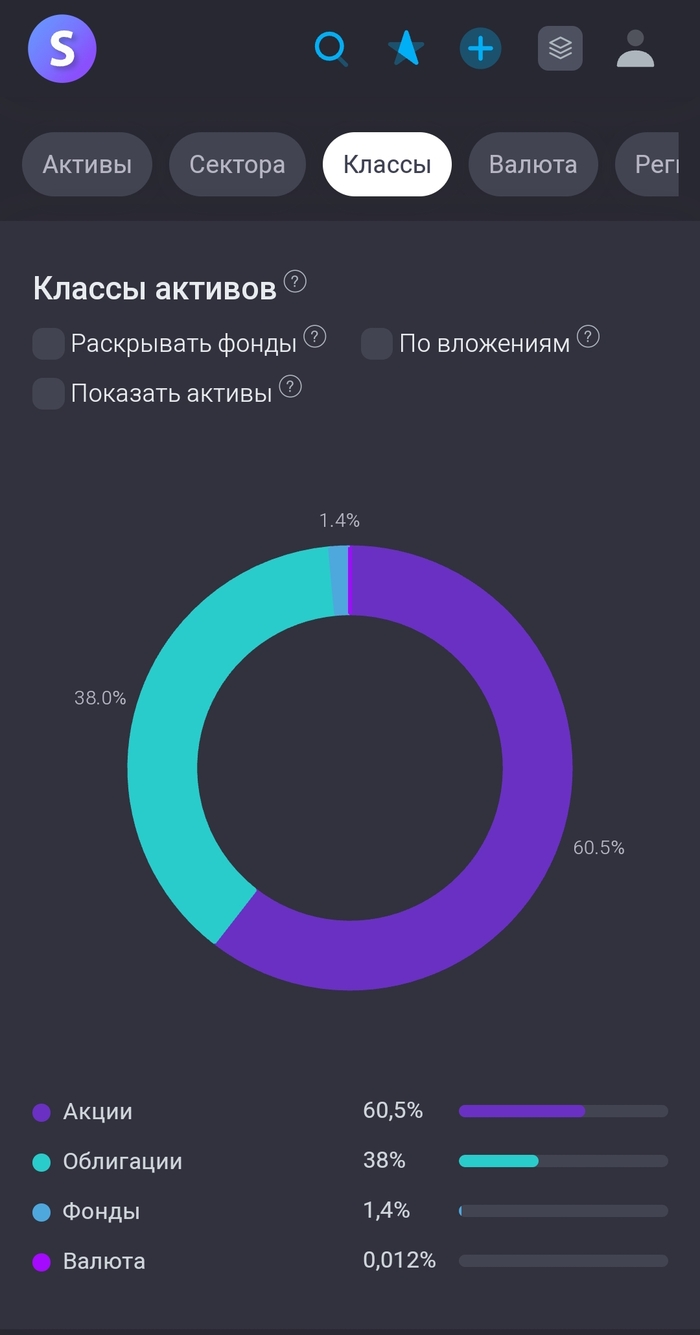

На сегодняшний день облигации занимают 38% от портфеля. В акциях 60.5%.

Для себя решил снизить долю облигаций до 25%, считаю оптимально сделать пропорцию 70/25, вопреки умным книжкам про то что облигаций должно быть столько сколько инвестору лет.

70% -акции. 25% - облигации. 5% - золото.

Скорее всего это будет не в этом году, так как облигации по текущим ценам считаю привлекательными и продолжу их покупки, но как только ЦБ намекнет о снижении ставки - покупки по ОФЗ завершу и буду набирать акции.

Мой горизонт инвестиций минимум 10 лет, а в реальности думаю будет больше, и за этот срок акции покажут большую доходность, чем облигации. А на таких промежутках даже 0.5-1% доходности играют очень большую роль в формировании капитала.

Практика показывает, что в случае обвалов фондового рынка облигации падают не так сильно в отличие от акций, и продав их можно купить подешевевшие акции. Хранение кеша считаю одной из стратегий покупки ОФЗ, обогнать инфляцию на длительном промежутке времени вряд ли получится.

Какой процент портфеля у вас занимают облигации и считаете ли целесообразным держать их в текущих реалиях?

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Умение эффективно управлять своими финансами и строить инвестиционные стратегии играет решающую роль в достижении финансовой независимости и благополучия. Личное финансовое планирование и инвестиции — это не просто умение зарабатывать деньги, но и умение управлять ими с целью достижения своих финансовых целей и мечт. В этой статье мы рассмотрим основные аспекты личного финансового планирования, управления личными финансами, инвестирования и формирования финансовой грамотности.

1. Личное Финансовое Планирование: Личное финансовое планирование начинается с определения своих финансовых целей, анализа своего текущего финансового положения и разработки плана действий для их достижения. Важно учитывать различные аспекты жизни, такие как бюджетирование, сбережения, погашение долгов, планирование пенсии, страхование и создание фонда экстренных ситуаций.

2. Управление Личными Финансами: Управление личными финансами включает в себя эффективное управление своими доходами и расходами, уменьшение долговой нагрузки, планирование крупных расходов и создание резервного капитала. Эффективное управление личными финансами помогает снизить финансовый стресс, улучшить качество жизни и обеспечить финансовую стабильность в долгосрочной перспективе.

3. Инвестирование: Инвестирование является ключевым элементом личного финансового планирования и позволяет достичь долгосрочных финансовых целей, таких как накопление капитала, обеспечение пенсии и финансовая независимость. Важно выбирать инвестиционные инструменты, которые соответствуют вашим целям, уровню риска и финансовым возможностям, такие как акции, облигации, недвижимость, фонды индексов и другие.

4. Формирование Финансовой Грамотности: Финансовая грамотность играет важную роль в успешном управлении личными финансами и инвестициями. Это включает в себя знание основных финансовых понятий, умение анализировать финансовые рынки, принимать обоснованные финансовые решения и планировать свои финансы на долгосрочную перспективу.

Образование, самообразование и консультации с финансовыми экспертами помогают сформировать финансовую грамотность и принимать обоснованные решения в финансовой сфере.

Личное финансовое планирование и инвестиции являются важными аспектами финансовой грамотности и финансового благополучия. Осознание своих финансовых целей, эффективное управление личными финансами, инвестирование и постоянное самосовершенствование в области финансовой грамотности помогают достичь финансовой независимости и создать благополучное будущее для себя и своей семьи.

Меня зовут Денис, мне 32 года, мой капитал составляет 1 млн руб., из которых 500 тыс. инвестирую на фондовой бирже РФ, и я хочу поделиться с вами своей историей «как я пришел в мир инвестиций».

Когда я учился на 2 курсе университета, меня стала увлекать мысль что деньги должны работать на нас, а не мы работать ради денег. Размышления на эту тему привели к тому, что 30 тыс. руб., которые мне удалось к тому времени накопить, я решил положить на банковский вклад на год под 12%. Идея получать 1% в месяц мне казалась очень хорошей. Так продолжалось до окончания обучения.

После выпуска из университета я очень быстро трудоустроился и появилась возможность на постоянной основе ежемесячно откладывать небольшую сумму. Но тогда не удалось найти банковских вкладов со ставкой не менее 12%, и я стал искать альтернативы.

Изучая и углубляясь в тему инвестирования, я стал осознавать, что 12% в год это не так уж и много и решился попробовать свои силы в более рисковых инструментах. Выбор пал на валютный рынок FOREX. Потеряв свои кровные 100$ на реальном счете и более глубоко изучив рынок FOREX, мне удалось получить 30% прибыли на демо-счете за год. Анализируя этот опыт, я пришел к выводу, что этот вид инвестиций мне не подходит, так как нужно постоянно торговать валютными парами. Это занимало очень много времени.

Дальше мой взор пал на фондовый рынок. К тому времени у меня уже появились некие обязательства и постоянные расходы, а мой капитал составлял 200 тыс. руб. Получив первоначальное понимание что такое акции, облигации, биржевые фонды и прочие биржевые инструменты, я решил пока не входить на биржу, а глубже изучить стратегии и методы инвестирования. Но, произошедшая тогда череда событий, привела к тому, что весь капитал растратился, появились долги и кредиты. И теперь предо мной встала задача как оптимизировать свои доходы и расходы для того, чтобы заново сформировать начальный капитал для выхода на биржу.

В то время я усвоил необходимость финансовой подушки, изучил и стал применять практики личного финансового планирования. Через 2 года мне удалось рассчитаться по срочным и дорогим долгам и снова начать на постоянной основе ежемесячно откладывать небольшую сумму. При этом у меня остался один длинный кредит с комфортным для меня платежом. Я сформировал подушку безопасности на 3 месяца, разработал собственную инвестиционную стратегию и в 2020 году открыл индивидуальный инвестиционный счет (ИИС) и брокерский счет, чтобы на нем отрабатывать рисковые идеи и не портить статистику ИИС. С тех пор я регулярно, за исключением редких непредвиденных ситуаций, пополняю ИИС, управляю своим капиталом и двигаюсь к своей цели – доход от капитала как вторая зарплата.

На новогодних каникулах 2024 года я решил поставить себе промежуточную долгосрочную цель – накопить свой первый миллион на ИИС ленивыми инвестициями. Для отслеживания прогресса веду телеграм-канал «Первый ленивый миллион»

Готовлю серию постов о том, как разработать свою стратегию, как сформулировать цель и начать собирать свой капитал.

- Курс рубля зажат в узком диапазоне и продолжит в нем находиться в ближайшие две недели, если не произойдет неожиданных событий

- Фонд национального благосостояния не даст рублю укрепляться, а бюджетное правило ограничит его волатильность

- Переход на модель экономики, основанную на внутреннем потреблении, требует поддержания твердого курса рубля

- The Economist: закат либерального мирового порядка происходит медленно, но рухнет в один момент

- The Economist: графики по фрагментации мировой экономики

- Япония будет «просить разрешения» на валютные интервенции у США

- Девальвация не может значительно поднять конкурентоспособность товаров по цене, т.к. все цепочки производства международные (Китай - мировая фабрика)

- Золото закрыло неделю на сопротивлении росту, может формировать разворотный паттерн на месяцах

- А если Китай пополняет золотой запас бартером с Россией, а не покупает золото с рынка?

- Нефть Brent вернулась в коридор $81-84, но технический анализ предполагает снижение до $79

- Рынок акций в США в 1% от исторического максимума

- Рост дефицита бюджета в США порождает споры о поднятии налогов, а финансовый год в США начинается 1 сентября

- В США возвращаются признаки стагфляции: слабый потребитель и растущие цены

- Инфляция в России продолжает снижаться, но недостаточно для Банка России

- Белоусов: ключевая ставка ЦБ РФ с 2027 года снизится до 6-7%

- Чем выше налоги, тем ниже ключевая ставка

- Доходности коротких ОФЗ двигаются к ключевой ставке

- Дивиденды Лукойла не помогли рынку российских акций начать коррекцию

- Сбербанк – ставка на продолжение уверенного роста экономики России

- Золотодобытчики отыграли рост золота с лихвой

- Размытие акций в слабых компаниях

- В топ-20 акций по объему торгов за неделю 5 акций малой/средней капитализации – индекс МОЕХ становится нерепрезентативным

Индекс МосБиржи полной доходности рассчитывается в дополнение к обычному индексу МосБиржи, он также отражает общее изменение стоимости акций, но плюсом ещё учитывает дивиденды.

Когда мы говорим про фондовый рынок РФ, то важно не забывать про [часто] двухзначную дивидендную доходность у многих компаний. И оценивать рост своих активов [доходность от вложений] с учётом дивидендов. Это верно больше для инвесторов, чем для спекулянтов.

Максимально простая, можно сказать механическая, стратегия повторения индекса МосБиржи отыграла падение на СВО ещё летом 2023. Этим летом, скорей всего, во время дивидендного сезона Индекс МосБиржи полной доходности обновит исторический максимум. До исторического максимума осталось всего пару процентов. Дальше будет лучше.

В целом меня это веселит. Обычное повторение индекса МосБиржи, без использования дорогой (особенно сейчас из-за высокой ключевой ставки) маржинальной торговли, без платных каналов, без стратегий автоследования, без изучения отчётов компаний и т.п. простое повторение индекса даёт в целом приемлемый результат.

Усреднённую годовую доходность ~15% годовых за последние 5 лет, ~16% годовых средний результат за 10 лет. В минусе с таким подходом никто не сидит.

Если сумма небольшая, то можно начать с фондов которые повторяют индекс $TMOS $SBMX $EQMX

Можно взять Индекс за основу и исключив компании любителей доп эмиссий вроде ВТБ $VTBR и Аэрофлота $AFLT или можно Газпром $GAZP, ближайшие пару лет не добавлять, результат сразу будет лучше )

Зарабатывать может каждый. Этот навык есть у всех, его нужно просто оттачивать, чтобы научиться еще больше зарабатывать и научиться создавать несколько источников дохода. Источники дохода могут быть, как активными, так и пассивные. Не ищите лёгких и мошеннических способов, это все вернется обратно. Развивайтесь, работайте над собой. Способов заработка в наше современное время огромное количество, особенно с появлением онлайна.

Навык Сохранять.

Этого навыка вообще нет у большего количества людей, мало кто вообще понимает, что в первую очередь, мы должны платить себе(откладывать заработанное). Хочется конечно побаловать себя подарками, спустить куда-нибудь полученные деньги, руки ведь чешутся.

Я давно плачу себе в первую очередь осознавая, что формирую себе будущую финансовую подушку безопасности и финансовую стабильность. Для того чтобы было что откладывать, нужно:

1. Стараться больше зарабатывать, используя первый навык заработка

2. Меньше тратить.

Навык инвестирование сохраненных денег.

Многие бояться освоить этот навык, просто бояться потерять деньги, или не знают, куда можно инвестировать. Этот навык сам развивают потихоньку, уже есть понимание, какие инструменты могут мне в этом деле помочь. Самые простые депозит, недвижимость, посложнее, например инвестирование на фондовом рынке. Начинал конечно я с классического инструмента депозит в банке. Третий навык намерен развивать и дальше, например на фондовом рынке, там много разных инструментов с разными степенями риска есть.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.