Вернулась дефляция, рубль пошел покорять морские глубины, индекс скучает, а я также не знаю, куда пойдет рынок, вверх или вверх, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

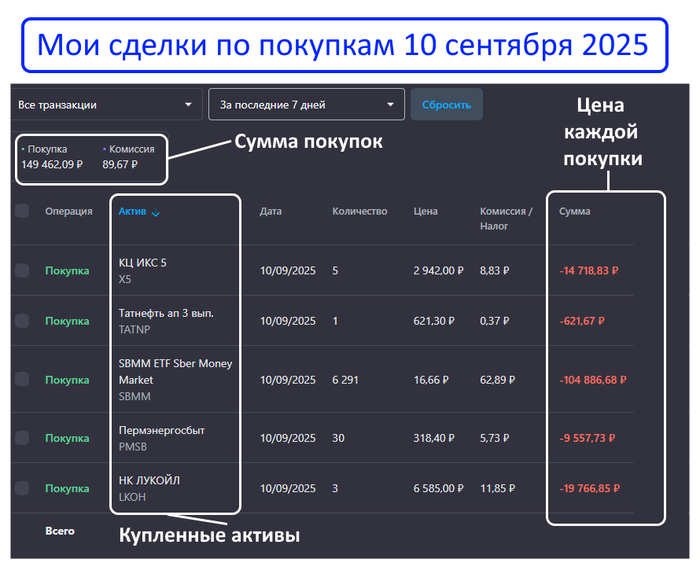

Как всегда закинул денег на брокерский счет в пятницу, строго по расписанию и отправился на фондовый рынок за покупками. Покупал акции, облигации и немного золота.

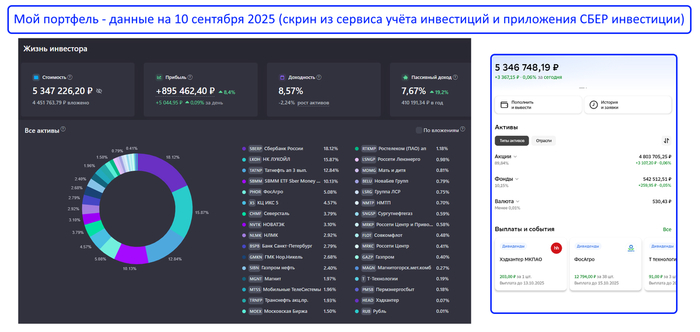

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

Про дивидендный портфель, каким его можно собрать в сегодняшних реалиях, писал здесь. Про стратегию инвестирования рассказывал тут.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

📈На сегодняшний день соотношение классов активов выглядит вот так (в идеале):

В акциях доли по компаниям от 5 до 15%. 15% считаю максимальным весом компании в портфеле, чтобы не было так больно, если что-то пойдет не так,а пойти не так может с любой из компаний.

Облигации занимают 10% от общего портфеля, внутри облигаций не более 5% на одного эмитента, если это не ОФЗ, государственные бумаги могут выходить за этот предел, так как надежнее эмитента быть просто не может.

Золоту отведено 5%, как защитному активу.

Постепенно, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных.

🛍 Покупки

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

📈 Акции

Инвестирую по плану на сентябрь, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

● НоваБев Групп BELU: 4 шт.

● Мать и Дитя MDMG: 1 шт.

● Газпром нефть SIBN: 2 шт.

💰 Облигации

С облигациями ничего н выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово. В данный момент небольшой упор на валютные выпуски из-за крепкого рубля, которому пора вниз.

🥇 Золото

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

💸 Сколько вложил и какие цели на 2025-й год?

На прошлой неделе пополнил счет на 9 000 ₽.

За год вложил в фондовый рынок 263 500 ₽.

Цель на 2025 год: 350 000 ₽.

Трамп молчит, тарифами ни в кого не бросается и от того у нас скучно, и рынок болтается в боковике, хотя по идее, он там весь год болтается, не считая всплесков эйфории по поводу переговоров.

В России снова зафиксирована дефляция, а уже в эту пятницу заседание ЦБ по ключевой ставке. На сколько снизят, узнаем в пятницу, а вот то что снизят, тут наверное ни у кого вопросов не возникает.

Когда писал, на какие акции буду обращать внимание в сентябре, там естественно фигурировали нефтяники, так как первое полугодие у них было и так не очень, а в ближайшей перспективе, даже если рубль уедет за 90, дешевая нефть из-за избытка предложения ОПЕК+ на рынке не будет способствовать росту цены бочки.

Но структурный дефицит никуда не делся, пермиан не вечен и там рост добычи на своем пике, когда наступит дефицит, тут и может сыграть ставка на российскую нефть, а пока скрашиваем ожидания скромными дивидендами.

Ну и есть также позитив. Силе Сибири-2 быть. На Саммите ШОС был подписан меморандум, а еще Газпром с Газпром нефтью смогут размещать облигации на китайском фондовом рынке панда-бонды, что существенно облегчит их инвестиционные проекты. Пока Газпром нефть – ван лав.

Продолжаю покупать только хорошие качественные активы для своего светлого будущего, в котором мы вместе с вами обязательно окажемся, и ждем самую главную новость.

✅ Также интересно будет для инвестора в дивидендные акции:

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

🔥 Читайте меня там, где вам удобно: Смартлаб | Пульс | Телеграм | Дзен