💭 Анализируем финансовую отчетность и прогнозы на ближайшие года...

🗞️ Публичное акционерное общество «СмартТехГрупп» (ПАО «СТГ») официально сообщило о старте первого этапа ребрендинга своей дочерней компании CarMoney. Это мероприятие инициировано в рамках утвержденной Стратегии развития на период 2025-2028 годов, предусматривающей преобразование из моно-продуктовой в много-продуктовую компанию и выпуск новых предложений в рамках экосистемы ПСБ.

🤷♂️ Первый этап включает смену названия микро-финансово-кредитной компании «КарМани» на новое название — «ПСБ Финанс». Одновременно с этим начнется реализация программы совместного брендинга, которая затронет дизайн официального веб-сайта, страницы регистрации пользователей, клиентские кабинеты и прочие коммуникационные элементы сервиса CarMoney.

❗ Несмотря на изменения в наименовании, юридическое лицо сохранит действующий бренд CarMoney, реквизиты и банковские счета останутся прежними. Пользователям и партнерам не потребуется перезаключать существующие контракты или повторно оформить доверительные полномочия. Переименование не повлияет на юридический статус уже подписанных соглашений.

👣 Следующие шаги по ребрендингу запланированы на 2026 год, подробности будут представлены позже.

💰 Финансовая часть (1 п 2025)

📊 Компания продемонстрировала рост основных финансовых показателей. Выручка увеличилась на 4%, составив 1,7 млрд рублей. Операционная прибыль (OIBDA) выросла на 1% и составила 962 млн рублей. Общий объем активов вырос на 36% и достиг отметки в 9,8 млрд рублей благодаря расширению кредитного портфеля, инвестициям в ИТ-инфраструктуру и интеграции с партнерами.

💳 Привлечённые средства увеличились на 38% до 3,8 млрд рублей, однако доля заемного капитала сократилась ниже 40%. Собственный капитал увеличился на 32% до 5,3 млрд рублей вследствие дополнительной эмиссии акций в пользу стратегического партнера.

✔️ Операционная часть (1 п 2025)

💼 Размер портфеля займов компании составил 5,9 млрд рублей, увеличившись на 20% по сравнению с аналогичным периодом предыдущего года. Объем выдачи займов за первое полугодие 2025 года достиг 2,1 млрд рублей, что представляет собой увеличение на 17% относительно прошлого года и является лучшим результатом за последние пять лет.

👥 Число клиентов ПСБ Финанс увеличилось на 23% и составило 122 тысячи человек, причем примерно 80% из них являются новыми клиентами, что свидетельствует об успешности применяемой стратегии привлечения. Основной упор делается на работу с надежными заемщиками, чей средний доход в первом полугодии вырос на 28% и составил 187 тысяч рублей. Такой доход позволяет клиентам комфортно осуществлять платежи по кредитам на автомобили, составляющие в среднем 30,5 тысяч рублей в месяц. Средняя сумма займа на автомобиль возросла до 416 тысяч рублей, а срок кредитования увеличился на 16%, достигнув 18,3 месяца. За первые полгода 2025 года 82% всех займов ПСБ Финанс были оформлены полностью дистанционно, что отражает высокий уровень автоматизации и оптимизации процессов компании.

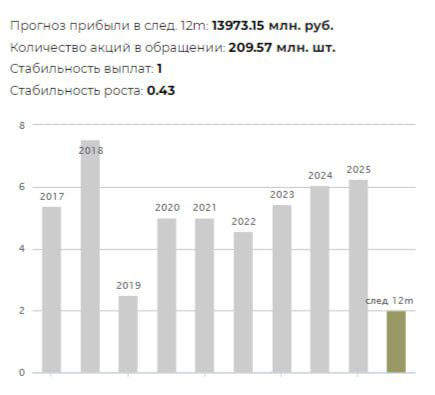

🤑 Если предположить выплату половины чистой прибыли в виде дивидендов, то по прогнозам их можно ожидать по итогам 2025 года с кратным увеличением в будущем.

💪 Важным достижением стало введение нового продукта «Заем на покупку автомобиля» в мае, первого шага в реализации стратегии развития, принятой ранее в 2025 году. Во второй половине года планируется запустить дополнительные кредитные продукты, предназначенные для сегмента близких к банкам услуг, включая крупный необеспеченный займ с условиями, аналогичными банковским. Также будет запущена цифровая платформа автокредитования, позволяющая банкам и микрофинансовым организациям выдавать кредиты и займы на приобретение автомобилей всех типов.

🧐 Предположительно, исходя из планов компании, суммарная прибыль за период 2025–2028 годов составит около 5,3 миллиарда рублей. Добавляя сюда средства от дополнительной эмиссии акций, получаем собственный капитал примерно в размере 10,7 миллиарда рублей к концу 2028 года. Из этого следует, что 1,5 миллиарда рублей компания предполагает направить на выплату дивидендов.

🤔 Прогнозируя будущее состояние компании, заметно замедление темпов роста прибыли в 2025 и 2026 годах с последующим значительным ускорением в 2027-м. При этом остается непонятным, почему ROE в указанные годы будет оставаться таким низким, несмотря на традиционно высокую эффективность основного направления бизнеса, способного обеспечивать возврат капитала на уровне 15–20%.

🤷♂️ Непонятно, каким образом удается достичь показателя возврата на собственный капитал (ROE) свыше 30%, ведь ранее предприятие демонстрировало существенно меньшие значения. Следовательно, перспективы исполнения обозначенной стратегии остаются туманными.

💭 К 2028 году компания ставит цель увеличить число активных клиентов еще на 10 тысяч человек. Это вполне достижимо.

🤓 Компания добилась значительных успехов, показав исторический максимум объема выданных кредитов. Компания приступила к процессу преобразования, начав первый этап ребрендинга, включающего изменение наименования операционной структуры и подготовку совместной маркетинговой кампании с партнерским банком, что подчеркивает глубину перемен и высокий уровень взаимодействия с ключевым партнером.

📛 Однако, неожиданно звучит заявление о предстоящем многократном увеличении масштабов бизнеса и прибыли, начиная с 2027 года. Возникает закономерный вопрос: кому адресованы подобные заявления, ведь объективно такой взрывной рост маловероятен.

😎 Компании предстоит сложная задача, связанная с необходимостью эффективного управления ресурсами и успешным внедрением инноваций. Реализация заявленных планов потребует серьезных усилий и благоприятных внешних условий, без которых достижение целевых показателей представляется крайне затруднительным.

🎯 ИнвестВзгляд: Долгосрочно актив имеет сильный потенциал, особенно в моменте рост котировок может быть взрывным. Доля в портфеле увеличена.

📊 Фундаментальный анализ: ✅ Покупать - потенциал роста бизнеса, планы по расширению продуктовой линейки и ожидаемые дивидендные выплаты делают акции компании привлекательными.

💣 Риски: ☁️ Умеренные - несмотря на стабильную работу и чёткий план развития, амбициозные цели по росту требуют дополнительных ресурсов и времени на реализацию. Важно, что существующие риски находятся под контролем.

✅ Привлекательные зоны для покупки: 1,76р / 1,65р / 1,51р

💯 Ответ на поставленный вопрос: Да, стоит рассмотреть инвестиции в акции CarMoney. Компания показывает положительные финансовые результаты, активно развивает новые продукты и увеличивает кредитный портфель. Диверсификация бизнес-модели улучшает устойчивость и повышает привлекательность акций.

✍️ С Вас подписка! Если уже подписаны, то оставляйте реакции.

$CARM #CARM #CarMoney #ПСБФинанс #СТГ #Инвестиции #Акции #МФО #Портфель #Дивиденды #Финансы #Ребрендинг #Рынок #Отчетность