Помощь в долг: как мошенники находят жертв на сайте исполнения желаний

Часто злоумышленники используют закрученные схемы с привлечением нескольких лиц. Так читательница платформы «Мошеловка» столкнулась с многоуровневым обманом, когда обратилась за помощью к незнакомым людям.

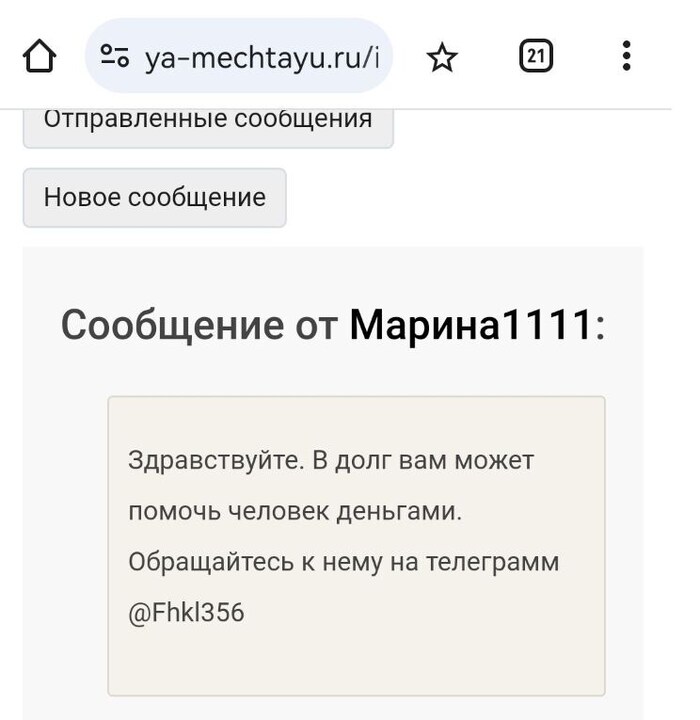

Попав в затруднительное материальное положение, Екатерина (Имя изменено. – Прим. ред.) разместила просьбу о финансовой поддержке на сайте «Я мечтаю.ру», созданном для того, чтобы люди из разных уголков страны помогали другим адресно.

Наша героиня, нуждавшаяся в деньгах, написала на интернет-странице о своей ситуации, и к ней в личную переписку тут же «постучали».

Помогу, но с подвохом

Сообщение пришло от некой Марины, в котором она посоветовала обратиться к Александру – он якобы дает деньги в долг под 10% годовых. Подписчица связалась с мужчиной через мессенджер, тот объяснил условия: если Екатерина возьмет у него 100 тысяч рублей, то отдаст 111 тысяч ежемесячными платежами. Все, что требовалось от девушки, – прислать фотографии своего паспорта, в том числе разворот с пропиской.

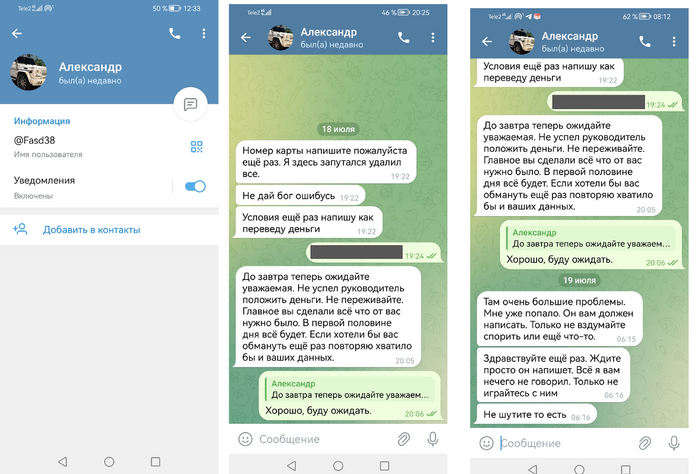

Собеседник был настолько убедительным, что наша читательница поверила в честный займ. Ее даже не смутило, что благотворитель попросил для начала от нее пять тысяч рублей за «оформление документов». Сговорились на сумме в три тысячи, которые девушки перевела двумя платежами. Александр пообещал прислать деньги в долг на следующий день, но вместо этого в схему включился его подельник.

Угроза откуда не ждали

Героиня получила сообщение от другого мужчины – тоже Александра – представившегося начальником первого. Без каких-либо причин он начал угрожать девушке расправой: если она не вернет ему 12 тысяч рублей, которые он уже якобы потратил на документы по сделке, то на Екатерину повесят кредит на автомобиль.

«Начальник» не стеснялся в выражениях и вел общение с нажимом, в грубом тоне, чтобы запугать жертву и получить желаемое. Кроме того, аферист обещал распространить персональные данные девушки, оказавшиеся в его руках, и опозорить ее в социальных сетях.

Екатерина поняла, что попала в лапы мошенников, о чем написала в «Мошеловку», чтобы предупредить людей об обманной схеме.

Как понять, что на связи злоумышленник?

Общаясь в сети с незнакомцами, можно стать жертвой преступников. «Питаются» они результатами обмана доверчивых граждан, в основном, пенсионеров, школьников, студентов, малоимущих и попавших в затруднительное материальное положение россиян. Жертв мошенники находят на форумах, в тематических каналах в мессенджерах и группах в социальных сетях.

Благодаря просветительской работе, в том числе платформы «Мошеловка», люди редко верят простым легендам аферистов. Сегодня преступники придумывают более изощренные схемы, поверив в которые, жертва теряет имущество. Методы, применяемые мошенниками, становятся сложнее, в них нередко фигурирует несколько человек, обрабатывающие наивных граждан с разных позиций.

В случае нашей подписчицы Екатерины один из участников сложной схемы внушил надежду на помощь, второй поселил более глубокое доверие, но выудил у жертвы первые деньги, третий огорошил агрессией и напугал расправой в случае неповиновения, имея в руках все персональные данные девушки.

О чем важно знать!

Главное правило, которого стоит придерживаться при общении в интернете:

Если незнакомцу от вас что-то нужно, вероятнее всего, это – мошенник!

Прислать деньги в долг, фото паспорта или другого документа для оформления какой-либо услуги, назвать код из СМС, пройти по ссылке для регистрации, предоставить доступ к трансляции экрана, назвать конфиденциальные данные – могут просить только ЗЛОУМЫШЛЕННИКИ.

Подумайте каждый раз, когда сталкиваетесь с подобным запросом, – для чего человеку это нужно? Как он сможет воспользоваться полученной информацией? И чем для вас это обернется?

Помните: мошенники могут не быть слишком предсказуемыми, совершая лишь очевидные действия «в лоб». Их схемы постоянно совершенствуются, а легенды усложняются.

Всегда сохраняйте бдительность и благоразумие, соблюдайте информационную гигиену, не поддавайтесь на хитрость собеседника, если ему что-то от вас нужно. Прекращайте общение сразу, как только заподозрите злой умысел. При психологическом натиске мошенников обращайтесь в полицию.

Вы когда-нибудь сталкивались с аферистами в интернете?

Поделитесь своим опытом с нашими читателями, чтобы они смогли уберечься от беды с вашей помощью!