Правда прекрасное случилось только для инвесторов, а не спекулянтов-лудоманов с плечами которые хотели заработать по-быстрому ведь "рынок всегда растёт" и "что тут сложного".

В первый рабочий день лета рынок наконец-то ушёл в коррекцию. Падение от локального максимума составило более 10%. Как далеко мы пойдём вниз дальше? -15%? -20%? А может уже завтра вверх?

Массовые распродажи это то, чего давно уже не хватало на рынке РФ. Почти два года пришлось ждать. Мы всё ещё в символическом плюсе от начала года (+1,34%), но сегодня днём проходили и этот "рубеж".

Начал активно по списку подбирать подешевевшие дивидендные истории, в публичный портфель. НоваБев $BELU, АбрауДюрсо $ABRD, ФосАгро $PHOR, Интер РАО $IRAO, Транснефть $TRNFP, жаль последняя особо не падает.

Смотришь в ветках сильно упавших компаний столько уже словили маржинколл при падении рынка всего на 10%. Печаль и ужас конечно, но ждём с нетерпением продолжения

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Разбираем главные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров , прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Совет директоров Евротранса рекомендовал выплатить ₽19,22 на акцию в качестве дивидендов за 2023 г. и I квартал 2024 г. — доходность по текущей цене 11%, но акцию на этой неделе укатали аж на 21%.

— Совет директоров группы Астра рекомендовал выплатить дивиденды за I квартал 2024 года — ₽7,89 на акцию. Дивиденды за 2023 год рекомендовано не выплачивать. — доходность всего 1,4%.

— Турецкие банки в скором времени могут расширить прием платежей из РФ. Товарооборот между странами может расшириться уже в июне. — отличная новость!

— ЦБ повысит до ₽30 млн лимит разового перевода между своими счетами через СБП (сейчас нельзя переводить более ₽1 млн за раз). — похоже, ЦБ продолжает бороться с ограничениями Сбербанка по переводам через СБП.

— Nvidia обновила свой исторический максимум капитализации — $2,8 трлн. — да она вообще издевается, пузырище. Падение неизбежно!

— Райффайзенбанк с 10 июня прекратит проведение исходящих денежных переводов в долларахСША. — а вот это обидно.

— Добыча газа группой «Газпром» в 2023 году составила 355,23 млрд куб. м. В 2022 году — 412,6 млрд куб. м, в 2021 году — 514,8 млрд куб. м. — сокращение добычи уже даже больше 30%!

— Заемщики, не имеющие возможность выплачивать ипотечный кредит, смогут самостоятельно продавать заложенное по договору имущество и расплачиваться с банком, соответствующий закон приняла Госдума. — вот это неплохо.

— США могут ввести полное эмбарго на экспорт из РФ, заявил зампомощника президента по национальной безопасности. — а вот это плохо.

— Правительственная комиссия по законопроектной деятельности одобрила подготовленный Минфином пакет поправок об изменениях в налоговой системе. Он предусматривает рост налога на прибыль с 20% до 25%, введение НДС для малого и среднего бизнеса с доходами от ₽60 млн и налоговую амнистию за «дробление», повышение НДФЛ для россиян, зарабатывающих от ₽200,000 в месяц: для тех, кто получает от ₽2,4 до ₽5 млн в год, ставка НДФЛ составит 15%; от ₽5 до ₽20 млн в год — 18%; от ₽20 до ₽50 млн в год — 20%; свыше ₽50 млн в год — 22%. А также повышение НДПИ для отрасли «Добыча железа» на 15%, для отрасли «Производство минеральных удобрений» — в 2-2,3 раза. — ну, вот и повышение налогов. И всё примерно так, как писал Bloomberg еще в марте, только чуть хуже. Неужели рынок лишь сейчас это заметил?

— Обнуление налога на прибыль для IT-компаний будет отменено, и с 2025 года они будут платить его по ставке в 5%. — теперь и они поддержат бюджет.

— Прибыль и дивиденды российских компаний могут сократиться на 6,3% из-за повышения налога на прибыль до 25%, подсчитали аналитики БКС. — ожидаемо.

— Роснано предупредила о риске банкротства в случае, если ей не будет предоставлено финансирование. — опять эта контора деньги из бюджета выпрашивает.

— Совет директоров Совкомфлота рекомендовал дивиденды за 2023 год в размере ₽11,27 на акцию. Датой дивидендной отсечки может стать 20 июля. Окончательное решение примут акционеры на собрании 30 июня. — доходность по текущей цене — 9%.

— Акционеры МФК «Займер» утвердили дивиденды за I квартал — ₽4,58 на акцию. Дата отсечки — 9 июня. — хоть за I квартал выплатят, ведь за 2023 выплату отменили.

— Акционеры Мосбиржи одобрили выплату дивидендов за 2023 год — ₽17,35 на акцию. — ну наконец-то, как и ожидалось.

— Акции Магнита в пятницу обвалились на 8,7%. Совет директоров компании решил выплатить дивиденды по итогам 2023 года в размере ₽412,13 на акцию. Доходность — 5,8%. Окончательно решение будет принято на собрании акционеров 27 июня 2024. Аналитики прогнозировали дивиденды по ₽981. — вот это поворот!

— Экспортерам разрешат не продавать валюту, если контракт более чем на 50% оплачен рублями. — в перспективе у рубля поддержка уменьшится.

— Страны ОПЕК+ договорились продлить соглашение о сокращении добычи нефти на весь 2025 год, но скорректировали общую квоту из-за того, что ОАЭ получили разрешение постепенно увеличить добычу на 300,000 б/с начиная со 2025 года. — продлили, но добычу немного увеличат.

— Сбербанк поднял ставку по линейке вкладов (на 6-7 месяцев) «Лучший %» до 18% годовых до конца июня. — похоже, Сбербанк ожидает повышение ставки ЦБ.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

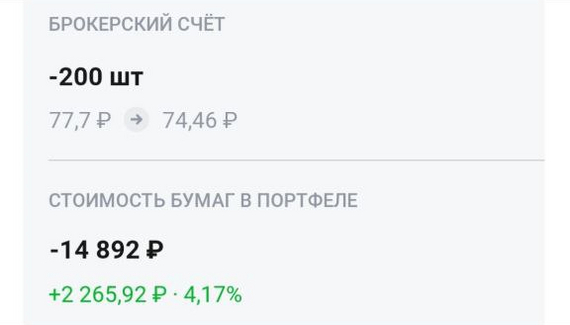

Что могу сказать... $NLMK Спекулятивно брал на отскок, получилось вовремя закрыть сделку в +0.74%, потому что потом пошел дикий злив. $SELG Прокатился 28 мая. После заливки так же подловил отскок и вышел небольшой +0.37%. $FESH Прекрасный трейд, жаль, что вхожу на маленькие суммы. Получилось вшорить акуию на +4.21%. Принесла мне данная акция +2200руб. Неплохо, учитывая, что я в это время еще и работал, а не сидел у терминала. $KMAZ Начал его шортить, но меня испугал утренний задерг вверх. На этом порезал небольшого лося в -0.69%. $LKOH 14 мая активно тарили данную акцию, я решил залететь в этот и не прогадал. +0.83% $VTBR 16 мая, пока не случился полный хаос, я приобрел данную акуию чисто спекулятивно. Забрал +0.47% $IRKT Сегодня поймал на отскоке и получил +0.56%, хотя она потом сходила на +2% $KMAZ Взял его в шорт 23 мая, утром 24 был задерг вверх и я порезал -0,69%. Хотя спустя 10 минут он рухнул камнем вниз !) $ASTR Самый большой минус недели, -1.41% $TRNFP Так же испугался падения 21 мая, хотя потом его быстро откупили. $SOFL Тут легкий трейд 16 мая. Взял в шорт и откупил в +0.49%

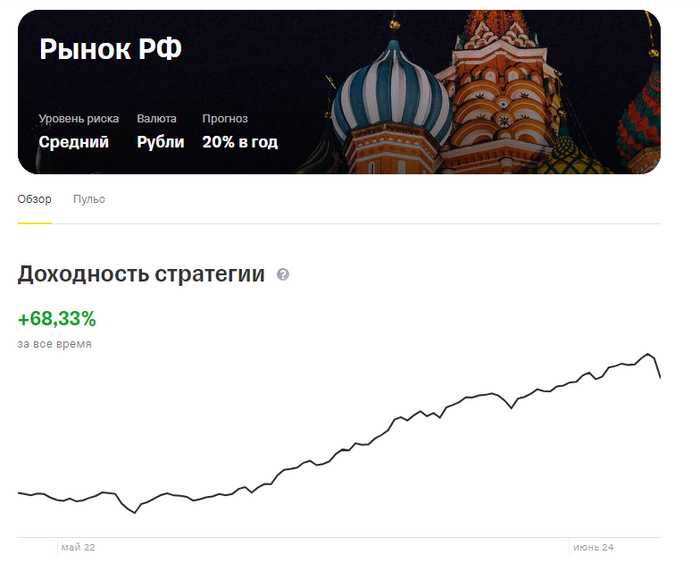

Разбираем действия и состав стратегии автоследования «Рынок РФ» за Май (подключиться к стратегии можно в Тинькофф и БКС)

Май оказался месяцем распродаж. С локальных максимумов Индекс МосБиржи упал на 8,5%, если смотреть по текущему году, то индекс полностью нивелировал рост марта, апреля и начала мая. А если взять картинку чуть шире, то мы вернулись в боковик прошлого года и сейчас находимся на тех же уровнях, что были летом и осенью 2023.

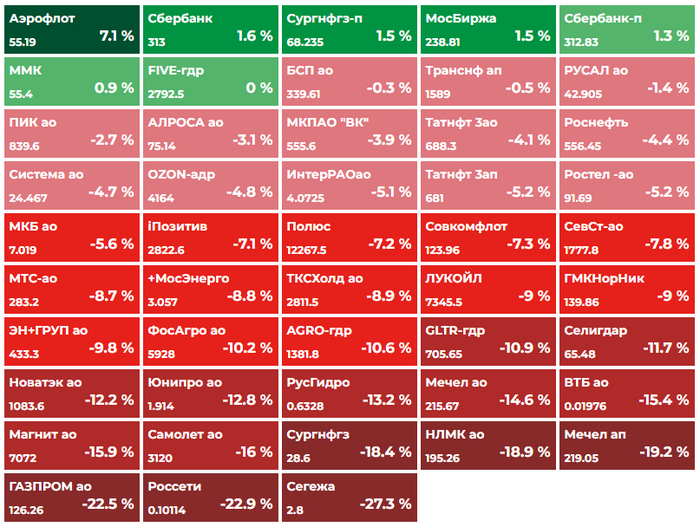

Если посмотреть по составу индекса, то только 6 компаний закрылись выше нуля. У 24 компаний падение менее 10%, 15 компаний показали падение 10-20% и у 3 компаний падение больше 20% за месяц: Газпром $GAZP, Россети $FEES и Сегежа $SGZH (рис 1). О двух из трёх лидерах падения автор предупреждал не раз. Последний раз про Газпром в начале мая, про Сегежу в конце мая.

При падении индекса МосБиржи на 6,5% за май (рис 2) портфель стратегии автоследования «Рынок РФ» упал на 4,8%, единственное необходимо учитывать технический момент: в составе стратегии есть акции НЛМК, у НЛМК была дивидендная отсечка 24 мая, т.е. дивидендный гэп (резкое падение цены акции после даты отсечки) мы поймали в мае, а сами дивиденды мы получим в июне (числа 10-го). Что чуть поправит доходность стратегии, не кардинально, но ~0.5% плюсом покажет. Но даже без дивидендов которые пока в пути, стратегия показала себя лучше рынка почти на 2% за май.

Лучший и худший результат за май в стратегии

Лучший результат за месяц. Сбер $SBER +1,87% В Середине мая Сбер отчитался за апрель. Позитивная динамика прибыли сохраняется. Суммарно за 4 месяца (январь — апрель) Сбер нарастил чистую прибыль по РСБУ на 5,1% по сравнению с 4 месяцами 2023, до 495,1 млрд руб.

Хорошая динамика роста + общенародная инвесторская любовь + прозрачная див политика вообще и объявленные дивиденды в 33,3 руб в частности помогают Сберу переживать распродажи на рынке.

Плюс не забываем и свежий обзор ЦБ о развитии банковского сектора который разбирали на неделе. Он хорошо показывает, что кредитная активность как юр лиц, так и физ лиц ускоряется и количество денег на счетах стремительно растёт.

Худший результат за месяц. НЛМК $NLMK -19,02% Див гэп НЛМК выпал на общую коррекцию рынка. При дивидендах в 25,43 руб. котировки акций улетели на див гэпе и коррекции за неделю на 60 руб.

Мнения ходят разные. Кто-то видит риски в повышении ставки. Хотя в прошлом году ставка выросла на 228% (с 7% до 16%) и это было "ок", а возможный рост на 6,2% (с 16% до 17%) это Армагеддон? Как-то не сходится, учитывая, что у НЛМК огромная кэш подушка (похоже на Сургутнефтегаз, только у НЛМК в рублях).

Кто-то переживает из-за отсутствия новостей по квартальным дивидендам и предполагает, что дивидендов до следующего года не будет. Рабочий вариант, так как компании может использовать накопленные деньги и высокие ставки чтобы хорошо заработать на процентах. Либо [возможный вариант] компания может решить заплатить полугодовые дивиденды. На этом рынок быстро переоценит стоимость.

Пока остаёмся в активе, так как актив остаётся интересным вне зависимости от того будет ли компания использовать кэш подушку для получения процентной прибыли или решит часть подушки пустить на дивиденды. А текущая распродажа видится чрезмерно эмоциональной. При более низких уровнях планирую позицию увеличивать.

Ещё 9 компаний и Фонд. Доступны для подписчиков платного проекта на Бусти и Тинькофф где прошлись по следующим темам: — Разобрали 11 компаний из состава стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), по каждой изменения за месяц + планы на ближайшее время. — Познакомились с одной новой историей которую [возможно] будем аккуратно добавлять в стратегию (и личный портфель) в июне. — Одной строкой обсудили коррекцию цен на золото и чуть окрепший рубль в рамках перспектив золотодобытчика. — Обсудили «модернизацию налоговой системы». — Про то как упражняются в подсчётах потерь компаний на увеличении налога на прибыль разные аналитики (и о том почему это бесполезно). — Про «модернизацию работы» бизнеса под «модернизацию налоговой системы» государства. На примере зарегулированных цен у ретейла (т.е. условные Магнит $MGNT, X5 Group $FIVE, Ленту $LENT) на "товары первой необходимости". Обсудили на их фоне НоваБев $BELU или Абрау Дюрсо $ABRD

Материала получилось много, даже по сравнению с обычными лонгридами.

Приятного чтения 🤝

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Посмотрел, как идут успехи с приведением портфеля акций к целевым значениям. Пока ещё портфель находится на стадии формирования и приведения к целевым значениям. Его размер составляет 999 тысяч рублей.

Акции занимают 26% от всего портфеля. Если взять только биржевой (без депозитов), это 36%. Целевая доля акций в биржевом портфеле 40%.

Вариантов для следующих покупок много. Не нужно покупать только Сбер, Лукойл, Роснефть и ФосАгро, которые выше целевых значений. Основные кандидаты на июнь: Совкомбанк, Новатэк, Магнит и НЛМК. Но буду также смотреть и на другие акции, лишь бы цены были хорошими. А они сейчас вполне себе хорошие.

Напоминаю про свою стратегию и целевое распределение. Если коротко, то вот так:

40% биржевого портфеля в акциях

Лукойл, Новатэк, Совкомбанк, Роснефть и Сбер — по 10% портфеля акций (по 4% от биржевого портфеля).

Татнефть, Северсталь, Магнит, Газпром нефть и Яндекс — по 5% портфеля акций (по 2% от биржевого портфеля).

ФосАгро, НЛМК, Алроса, Ростелеком, Интер РАО — по 3% портфеля акций (по 1,2% от биржевого портфеля).

Остальные акции суммарно на 10% портфеля акций (4% от биржевого портфеля).

Остальные 60% биржевого портфеля

Рублёвые облигации — 40% в биржевом портфеле

Валютные облигации — 10% в биржевом портфеле

Бумажная недвижимость — 10% в биржевом портфеле

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

В пятницу котировки Магнита упали на 8% на новостях о дивидендах за 2023 г.

Дивиденды Магнита

Совет директоров продуктового ритейлера рекомендовал дивиденды за 2023 г. в размере 412,13 руб. Текущая дивидендная доходность составляет 5,82%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2024 г.

Почему упали акции Магнит?

Участники рынка ожидали дивиденды Магнита в диапазоне 900-970 руб. – оказались более чем в 2 раза ниже. Совет директоров решил распределить только часть чистой прибыли по итогам года, оставшуюся чистую прибыль решили оставить в качестве нераспределенной.

Считаю, что такое решение связано с потенциальным повышением ключевой ставки ЦБ РФ. Условно, около 42 млрд руб. Магнит может разместить по 16%-18% годовых. Таким образом, с точки зрения перераспределения средств, решение менеджмента неприятное, но оправдано!

Учитывая неоправданные ожидания и негативный рыночный сантимент, инвесторы отреагировали остро на решение менеджмента и распродали акции Магнита. Тем более, основное падение было на вечерней торговой сессии в пятницу, когда участников на рынке было мало.

Мнение по Магниту

Я, как и многие, ожидал дивиденды в районе 950 руб. на акцию за 2023 г. на основе распределения всей чистой прибыли по итогам года. Размер нераспределенной прибыли предполагает потенциал дивидендов до 970 руб.

21 мая появилась информация, что СД Магнита назначил ГОСА на 27 июня, в повестку включен вопрос о дивидендах. При этом, рекомендации по дивидендам не было. Пошли слухи о невыплате дивидендов. Меня это смутило, и я сократил позицию до 2,5% от портфеля по 8135 руб. Изначально, было 15% и покупки вместе с подписчиками Finrange Premium начинали ещё от 5400 руб.

Кроме дивидендного фактора, сохраняется драйвер в виде погашения выкупленных акций у нерезидентов. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Буду ждать стабилизации цен и принимать решение по оставшейся части позиции.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

Пролив акций на этой неделе оказался невероятно быстрым. Такой скорости падения мы не видели уже с сентября 2022 года! И самое интересное, что оно происходит как бы без какого-то острого новостного триггера, как это было раньше. Да, вроде идут разговоры о повышении ставки, о повышении налогов. Однако все это обсуждалось и ранее, особенно в моих статьях. То есть никаких волнительных и неожиданных новостей в последние пару недель все-таки не было. Все, так сказать, в рамках ожиданий (ну, моих, по крайней мере).

Тогда на фоне чего рынок падает? Получается, что практически на пустом фоне. А это, друзья, самый опасный тип падения рынка. Это значит, что настоящие причины, которые сейчас привели к падению, вероятно, всплывут позже. Вероятно, то небольшое число инвесторов, которое стало распродавать акции в последние недели, знает что-то, что мы пока еще не знаем. Однако эту распродажу вполне можно было предвидеть, если внимательно читать графики, ну, или мои статьи, например.

Все-таки не зря я так упорно и долго готовился к этому обвалу рынка, несмотря на оптимизм неопытных инвесторов, которые периодически уверенно заявляли в комментариях, что рынок уже просто не может упасть (и приводили странные аргументы, типа дивидендного сезона). Однако он прекрасно падает, и даже очень быстро. Быстрее, чем рассчитывал изначально. Я даже не решаюсь зафиксировать прибыль по шорту по фьючерсу на индекс ММВБ, потому что индекс легко пролетает мои первые цели падения. И удивительнее всего то, что на таком обвале рынка, акции Сбербанка чувствуют себя довольно неплохо. Давайте же сегодня поговорим о них подробнее.

График (D1) акций Сбербанка и индекса ММВБ (синий)

Сбербанк, действительно, сейчас самая сильная акция на рынке РФ, ведь у него деньги всего населения страны и хорошие показатели роста. Отчасти это, конечно, потому что Сбербанк занимает больше половины банковского сектора РФ по большинству банковских услуг, а также является государственным банком с огромными привилегиями. То есть у него, по сути, нет конкурентов. Он многократно превышает любой банк в стране, разве что ВТБ с ним еще как-то сравним. Но как ценная бумага, ВТБ, конечно, и рядом не стоял.

И вот по акциями Сбербанка видно, что их коррекцию оттягивали, как могли, и оттягивают до сих пор! Уже большинство акций потеряли весь рост, который накопили за последние месяцы, но Сбербанк все еще держится. В конце января, закрепившись снова выше уровня ₽270, Сбербанк начал выстраивать растущую картину, почему я тогда спрогнозировал рост акции к уровню ₽293 при условии пробоя ₽276. Затем от ₽303, от верхней границы растущего канала, ожидал коррекцию назад к ₽293, которая впоследствии и произошла, а затем и снижение к линии аптренда. Но акцию снова потащили вверх. И вот тут начались некоторые странности.

Во-первых, когда цена снова подошла к верхней границе канала, она не смогла оттолкнутся от нее вниз, а уперлась в нее и застряла там аж на целый месяц. И на фоне ожиданий инвесторов в день решения по размеру дивидендов, что компания может выплатить больше 50% от чистой прибыли, эту границу пытались пробить. Но так как предположение рынка оказалось неверным, цена сразу вернулась обратно под границу канала.

Тогда стало ясно, что это была манипуляция с целью выбить шортистов и заманить побольше хомяков в акцию, а значит, далее следовало бы ждать закономерную коррекцию цены к нижней границе канала. Однако цена осталась колебаться также около ₽310, после чего снова взлетела, и на этот раз границу канала ей удалось заметно пробить вверх.

Теоретически это может говорить о возможном дальнейшем росте акции, но, на мой взгляд, учитывая движение всего рынка, это больше похоже на еще одну манипуляцию с теми же целями, что были у предыдущей, только еще масштабнее. И уже очень скоро мы сможем это проверить. Цена как раз упала к линии локального растущего тренда, и если ее удастся пробить вниз и закрепиться под ней, то, скорее всего, начнется коррекция, как минимум, к уровню ₽293. Это будет первая цель падения, но далеко не последняя. Второй целью уже будет уровень ₽270.

В базовом сценарии после такой длительной манипуляции стоит ждать впоследствии довольно сильного падения цены. Впервые с декабря-января в акциях Сбербанка появляется снова возможность довольно большой коррекции. И удивительно, что она еще так медленно развивается. Поэтому, ожидая обвал рынка акций, неделю назад я дал прогноз в Telegram на коррекцию Сбербанка от ₽321 к ₽293, а также Лукойла от ₽7700 к уровню ₽6840. И если Лукойл уже прошел половину пути вниз, то Сбербанк только начал снижаться. Видимо, мало кто хочет его продавать, не получив дивиденды.

Однако если локальный аптренд будет пробит, продать ее многим все же придется, особенно тем, кого заманили в лонг выше ₽310, ведь цена пойдет вниз к ₽293. До этого момента Сбербанк еще может удерживаться, ведь по индексу ММВБ уже назрел отскок. Еще от 3480 я набрал шорт по фьючерсу на индекс и держу его до сих пор. Мою первую цель падения, 3330 пунктов, уже прошли вниз, а в пятницу прошли и вторую цель 3260.

Теперь основной поддержкой выступает уровень 3200, и очень похоже, что рынок может пробить и его. Но, честно говоря, хотелось бы зафиксировать уже прибыль и перезайти в шорт повыше на отскоке хотя бы к 3300, так как падает рынок уж слишком быстро, а ведь еще даже нисходящий тренд не сформировали. Вообще, не исключено, что это может быть началом нового кризиса на рынке акций, о котором уже давно предупреждал, а его все оттягивали и оттягивали. Посмотрим, как будет вести себя рынок на следующей неделе, думаю, мы все же увидим отскок.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока акции Сбербанка еще держатся, но посмотрим, что будет с ними происходить в ближайшие недели. И какая будет реакция на решение ЦБ по ключевой ставке в пятницу. Сам Сбербанк вчера уже начал предлагать доходность 18% годовых по вкладам на 6-7 месяцев. Также и некоторые другие банки стали увеличивать доходность. Вероятно, банки рассчитывают на повышение ставки ЦБ и начали готовиться. И об этом мы поговорим подробнее уже в ближайшие дни.

Подвожу итоги инвестирования в мае 2024г. Публичный инвестиционный портфель за месяц скорректировался на 4,3% до 645 000,00 рублей. Это худшая динамика с сентября 2022 года. Суммарная прибыль портфеля опустилась до 34,4%.