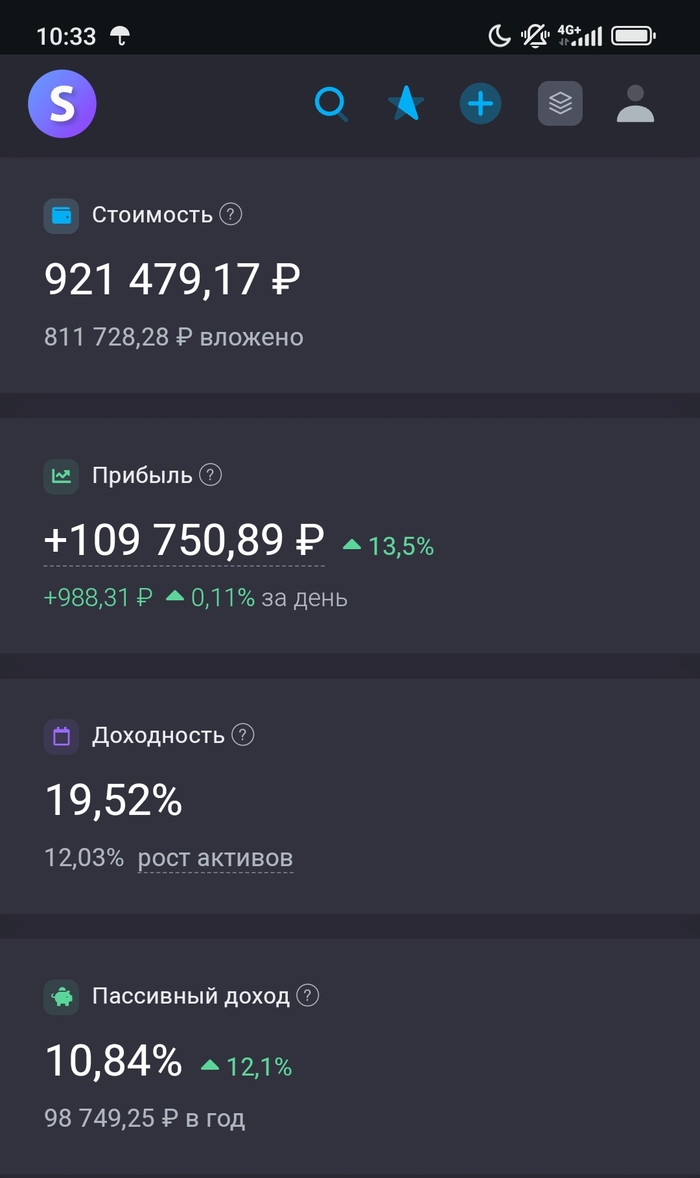

На сегодняшний день мой портфель оценивается в 921 479 руб, из них вложено 811 728 - остальные курсовая разница активов плюс дивиденды.

В конце мая будет ровно 2 года как инвестирую на этих счетах и очень надеюсь выйти на цифру в 1 млн руб. В мае всегда рынки растут в ожидании дивидендного сезона, поэтому цифра в 1 млн вполне достижима.

За май получу более 10 тыс руб в виде дивидендов и купонов. Придут выплаты от Лукойла, Белуги, ОФЗ и ряда корпоративных облигаций.

2 числа биржа работает - сделаю пополнение БКС счета с аванса - будут покупки дивидендных акций. Каких пока не определился, возможно тех кто уже объявил дивиденды, либо самых просевших акций в портфеле.

15 числа, как обычно планирую пополнять ИИС на деньги от зарплаты. Всего ИИС пополнен на 200 из 400 тыс, половина есть. Еще 200 и пополнения на ИИС закончу в этом году.

Вчера Лукойл обновил исторический максимум и перешёл за отметку 8 тыс руб, закупаются перед див. отсечкой.

Фосагро заявил что скоро что-то скажет о дивидендах 😁 И вообще эта неделя была жаркой. Много компаний объявили о выплатах.

В целом стратегии не менял, результаты есть, зачем менять то - что работает? Продолжаю придерживаться див. стратегии с ежемесячными пополнениями счетов и покупками.

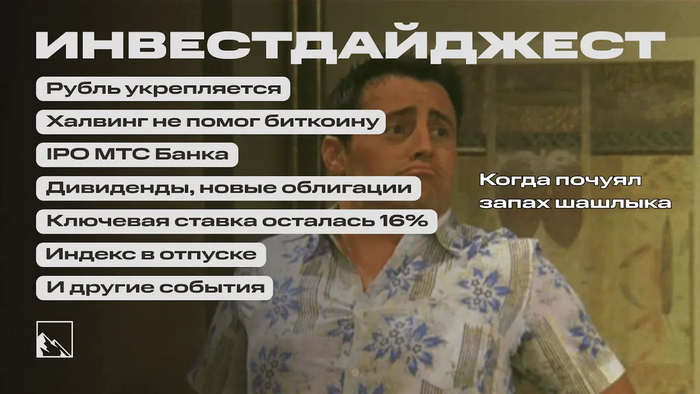

Можно бесконечно смотреть на огонь, воду и как укрепляется рубль. А ещё вдыхать аромат шашлыка на майских праздниках. Как раз к первомаю рубль укрепился, индекс уже собрал чемоданы и умотал на отдых, халвинг не помог биткоину. Дивидендами просто заваливают, прошло IPO МТС Банка, вышло много новых выпусков облигаций, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Укрепление рубля

Надо платить налоги, а значит продавать валюту. Курс изменился с 93,15 до 92,39 рубля за доллар. Можно пользоваться.

Индекс укрепился выше важной отметки в 3 450 и решил сходить в отпуск, начался он ещё до майских праздников. Снижение за неделю с 3 469 до 3 452 пунктов. А вот долларовый РТС вырос — с 1 173 до 1 188. Рубль-то укрепился к доллару.

Начинается главный дивидендный сезон года, апрель традиционно двигает цены вверх, в мае и июне инвесторов начнут заваливать деньгами по-взрослому.

Дивиденды

Очень активная была неделя по дивидендам, всех и не перечислить. Сбер (10,74%), ММК (5%), МТС (11,29%), Уралсиб (12%), ТМК (4,3%), Европлан (2,4%), Татнефть (3,5%) — это только мейнстрим. Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Крупнейшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Наконец-то можно немного отдохнуть от размещений, которых было очень много в апреле, и подумать про шашлык. Под конец месяца темпы снизились.

Разместились/собрали заявки: ОРГ, Элемент, ПКБ, С-Принт, Новабев, Ресо-Лизинг, Центр-Инвест, МТС Банк, Автоотдел и другие. Я участвовал в размещениях ОРГ, Элемента и Новабев.

На очереди: ЕвроСибЭнерго CNY, Акрон CNY, Евраз. Пока перерыв, но скоро будет много интересных выпусков, не пропустите.

Индекс RGBI снова пошёл на дно. Снижение с 114,81 до 113,96. Набиуллина сказала, что до конца года ставка может остаться 16%.

Халвинг не помог

Эксперты говорили, что после халвинга биткоин попрёт на ракете вверх. Как-то нет. Крипта продолжает потихоньку дешеветь. Мой криптопортфель существенно просел, но это хорошо. Покупать крипту приятнее по более низким ценам.

IPO МТС Банка

Успешно прошло IPO МТС Банка. Банк в ходе IPO привлёк 11,5 млрд рублей, собрав рекордное число заявок — более 200 000. Как я и полагал, переподписка была раз в 20, даже больше. Я получил 4%. Продал сразу же, потому что мне другие банки нравятся больше. Сильного апсайда не случилось, да и тот, что был, растворился. Но рано или поздно пойдёт вверх, обязательно. Банк-то неплохой. Но майские шашлыки лучше.

Минфин Бельгии отказался признать силу указа Путина об обмене активами

А до этого и Люксембург сказал, что ничего не признает. Ну вот и обменялись Парам-парам-пам-пиу. Или нет? Инвестпалата говорит, что это всё фигня, так что обмен произойдёт.

Ключевая ставка осталась 16%

Событие, вроде бы, значимое, но так-то уже привыкли к 16%. Подробно о том, что нас ждёт, я писал в отдельном большом посте.

Недвижимость дорожает, а спрос низкий

Продолжаю считать квадратные метры. А они всё дорожают и дорожают. Большой пост тут. Ждём лета, когда будет понятнее ситуация с льготными и адресными ипотеками. Копим деньги.

Что ещё?

Акции Уралсиба взлетели на 20% и обновили исторический максимум. Санация закончилась, начался дивидендный дождь.

Сильно отчитался ЮГК. Золото блестит, дорожает, золотодобытчики в золотом шоколаде. Отлично отчитались Лента и РусАгро.

ФосАгро отложила принятие решения о выплате дивидендов.

Минфин не поддержал идею освобождения от НДФЛ дивидендов на ИИС. Ну и зря.

ЦБ Турции сохранил ставку на максимуме с 2002 года — 50%.

Arenadata хочет привлечь на IPO до 5 млрд рублей до конца года. Интересная компания.

Расписки ЦИАН подорожали на новости о редомициляции в Россию. Пора домой, а то придётся как с X5 — принудительно.

Фонды для Ethereum переносят, а приток денег в фонды на биткоин иссяк.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

В этом биржевом обзоре я кратко изложил своё мнение по наиболее популярным акциям на российском рынке, которые, скорее всего, есть в ваших портфелях, и какие наиболее вероятные движения по анализируемым бумагам стоит ждать в ближайшие недели.

Сбербанк

График (H4) акций Сбербанка

На днях стало известно, что в I квартале 2024 года банк увеличил чистую прибыль на 11,3%, до ₽397,4 млрд, что соответствует ожиданиям. Думаю, к настоящему моменту акция уже исчерпала рост. Локально цена находится у верхней границы растущего канала около ₽310. Уже почти месяц акция торгуется в узком диапазоне, за исключением начала этой недели, когда цена вдруг резко подскочила до ₽316, а после быстро упала почти до ₽306 на новостях о рекомендации дивидендов в размере ₽33,3 на акцию, как и ожидалось еще в прошлом году. Однако в понедельник инвесторы почему-то подумали, что выплатить могут больше, из-за чего и взлетела цена, но так как это предположение оказалось неверным, акцию уже на следующий день быстро распродали. По сути, это было просто выбивание коротких позиций, о чем я подробно рассказывал в отдельной статье на этой неделе. Ожидаю, что цена в ближайшие недели снизится к уровню ₽293. Стоит заметить, что пробой этой поддержки уже может привести к усилению коррекции, как минимум, до ₽270.

По итогам 2023 года будет выплачено около ₽750 млрд в виде дивидендов. Доходность при текущей цене — 10,6%. Закрытие реестра акционеров состоится 11 июля.

Газпром

График (D1) акций Газпрома

Ну, тут всё без изменений уже много месяцев. Цена колеблется в диапазоне ₽158-168 и, видимо, пока в нем и будет оставаться. Еще месяц назад подробно разбирал Газпром, где сделал такие же выводы. На данный момент каких-то явных предпосылок к изменению цены в ту или иную сторону я не наблюдаю. Рост стоит ожидать только после пробоя ₽168. Про размер дивидендов, если, конечно, они вообще будут, пока ничего не известно.

Лукойл

График (H4) акций Лукойла

Здесь ситуация похожа на Сбербанк. Еще ранее в феврале я прогнозировал рост Лукойла к цели ₽7600-7700, и в итоге к ней он и пришел, и даже превысил ее. Сейчас цена также, как у Сбербанка, находится возле границы растущего канала уже несколько недель, и, думаю, в ближайшие дни примерно от ₽8000 более вероятно развитие коррекции цены к ₽7600. На днях стало известно, что чистая прибыль компании в I квартале 2024 года составила ₽89,9 млрд против ₽104,3 млрд годом ранее, то есть уменьшилась почти на 14%.

Напоминаю, что 7 мая состоится закрытие реестра акционеров на получение дивидендов за 2023 год в размере ₽498 на одну акцию.

Яндекс

График (D1) акций Яндекса

После того, как цена пробила уровень сопротивления ₽2700 в конце января, начался просто бешеный рост этой акции, который продолжается до сих пор. И не без повода. По итогам I квартала 2024 года выручка выросла на 40% г/г (228,31 млрд), а скорректированная чистая прибыль — на 164% г/г (21,57 млрд). Но, думаю, акция уже достигла все цели отскока, к которым стоило добраться после обвала в 2022 году. Последней является уровень ₽4360. Пока акция находится в упорном аптренде, и разворот вниз не наблюдается, однако в ближайший месяц я ожидаю возврат к уровню ₽3800. Покупать сейчас уже небезопасно.

ГМК Норникель

График (D1) акций ГМК Норникеля

Тут все совсем не так радужно. Акция так и не восстановилась после провала в 2022 году, и пока перспектив для восстановления не видно, особенно после введения новых санкций, о чем я ранее писал в новостной рубрике. Даже недавний сплит (дробление) акций не увеличил спрос на них. Глобально тренд остается нисходящий, и пока более вероятно ожидать снижение к уровню ₽143,5.

Роснефть

График (D1) акций Роснефти

Эта акция, в целом, с января находится в узком боковике ₽565-595. Какой-то явной динамики здесь нет, а в среднесрочной перспективе после роста в 2023 году аж на 65% вполне реально увидеть развитие коррекции. Однако сейчас при удержании цены выше ₽570 более вероятно развитие небольшой волны роста ближе к ₽625.

Татнефть

График (D1) акций Татнефти

Эта акция упорно растет без значительных коррекций еще с марта 2023 года. В результате чего за год ее рост составил аж 144%! И всё это время она росла четко вдоль восходящего тренда, пока в середине марта этого года не произошел её пробой. В апреле же цена успешно ретестнула эту трендовую около ₽740, что говорит о высокой вероятности развития коррекции в ближайшие недели к уровню ₽650.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравился обзор, поставьте пожалуйста лайк! Всем удачи и профита!

Докупаю акции, по которым исторически выплачивали дивиденды. Эти акции подходят для моей дивидендной стратегии инвестирования и доступны для начинающих инвесторов с небольшим бюджетом.

Компания представила финансовую отчётность по МСФО по итогам года. Результаты за IV квартал оказались ожидаемо слабые.

За IV квартал: - Выручка 111,4 млрд руб - Скорректированная чистая прибыль -34% г/г до 21,2 млрд руб - Свободный денежный поток отрицательный -10,78 млрд руб

Отрицательный денежный поток, как раз как результат введённых экспортных пошлин и "добровольных взносов". То о чём предупреждал чуть больше неделе назад в посте разборе производственных результатов "3 млн тонн взяли":

"При этом акции покупать бы сейчас не спешил. Надо подождать когда компания опубликует финансовые результаты по итогам года. <....>Там [возможно] будет всё не так радужно."

А так как дивиденды выплачиваются из свободного денежного потока, то неприятные сюрпризы очень вероятны. Пока же СД просто отложил рассмотрение вопроса о дивидендах.

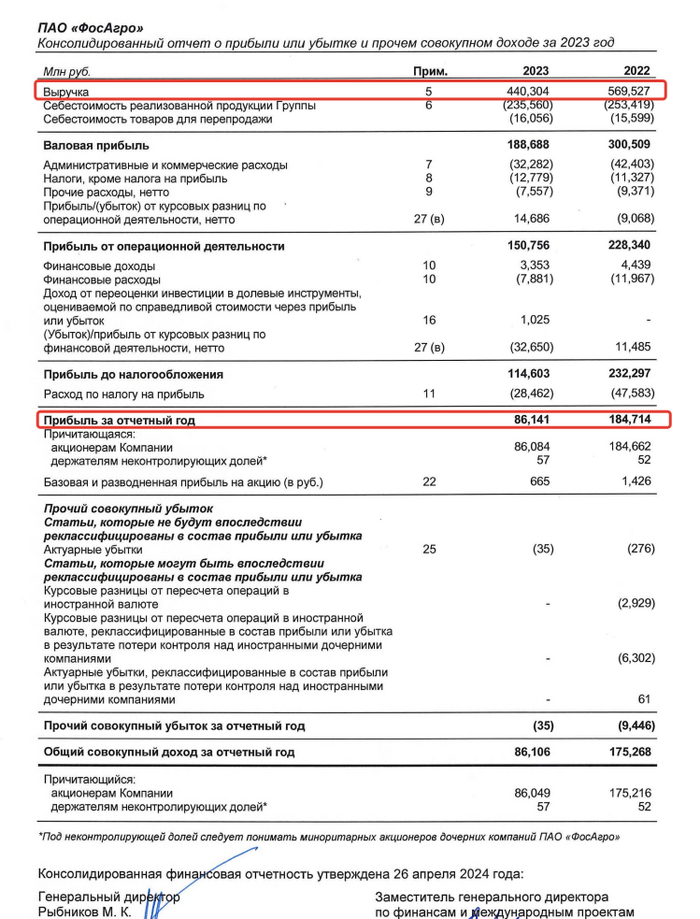

По итогам года (рис 1): - Выручка уменьшилась на 22,7% до 440,3 млрд руб. - Чистая прибыль уменьшилась на 53,4% до 86,14 млрд руб. - Долги подросли +24% до 223,2 млрд руб. Соотношение чистого долга к EBITDA выросло с 0,7х до 1,2х.

Первый квартал должен быть чуть лучше. Цены на Диаммонийфосфат росли. Но сейчас опять сильно корректируются (рис 2). Текущий год для компании ожидается совсем не простой. Компания сейчас явно не для тревожных.

Автор продолжает формировать позицию в компании добирая её примерно каждый месяц. Сейчас в портфеле чуть больше 4%, добирать буду до 5% (максимальная доля на одну компанию).

Среднесрочно и долгосроночно компания остаётся интересной. За счёт роста производства, "добровольных взносов" не планируется в этом году, отмены курсовых пошлин в конце года и разворота цен на рынке удобрений.

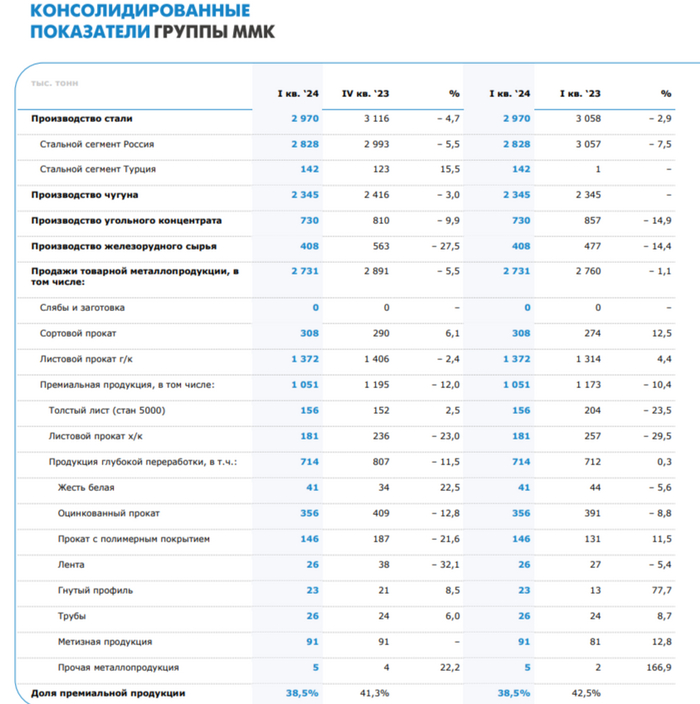

🔩 ММКпредставил нам операционные и финансовые результаты за I квартал 2024 г. В данном отчёте присутствуют интересные моменты, которые в очередной раз убедили меня, что переложившись из ММК в НЛМК, я сделал правильный. Давайте для начала рассмотрим основные данные:

▪️ Выручка: 192,9₽ млрд (+25,5% г/г)

▪️ Чистая прибыль: 27,7₽ млрд (+20,5% г/г)

▪️ EBITDA: 42,1₽ млрд (+27,8% г/г)

💬 Для начала давайте рассмотрим операционные результаты. Производство стали снизилось относительно прошлого года из-за ремонтов в прокатном отделе (-2,9% г/г, производство в Турции восстановилось), производство же чугуна снизилось относительно IV кв. 2023 г. из-за кап. ремонта доменной печи №8 (-3% кв/кв). Как вы понимаете, продажи металлопродукции сократились, как к кварталу (-5,5% г/г), так и к году (-1,1% кв/кв), но главное то, что сократились продажи премиальной продукции (-10,4% г/г, -12% кв/кв, из-за снижения производства х/к проката), а её доля в портфеле продаж уменьшилась до 38,5%. В общем, это ещё отслеживалось по отчётам WSA.

💬 Выручка увеличилась в связи с ростом цен на продукцию (инфляция и курс $), EBITDA тоже подросла, но вот рентабельность составила — 21,8%, тогда как во II полугодии 2023 г. составляла 26%. Смею предположить, что на это повлияло сокращение продаж премиальной продукции и ростом затрат на основные сырьевые ресурсы.

💬 Чистая прибыль увеличилась благодаря операционной прибыли (+ 20,7% г/г) и лучшей разницы финансовых доходов/расходов (% по кредитам уменьшается из-за сокращения долга, а % по депозитам растут из-за роста кубышки). Отмечу, что расходы на оплату труда знатно увеличились — 21,4 млрд (+31,2% г/г).

💬 Кэш на счетах продолжает нарастать — 170,2₽ млрд (+5,2% г/г). Как вы можете понять, чистый долг отрицательный 95,9₽ млрд (долг ММК составил 74,3₽ млрд на I кв., снизившись по сравнению с предыдущим годом), при этом коэффициент чистый долг/EBITDA находится на уровне –0,47x.

💬 Денежные средства полученные от операционной деятельности составили — 23,5₽ млрд (-23,5% г/г), снижение произошло из-за, что по дебиторки отдали меньше, чем в прошлом году (4 млрд₽ в этом году, 10₽ млрд в прошлом) и повышенного налога (+137% г/г). В 2024 г. ожидается высокий CAPEX, в I кв. он уже составил — 21,8 млрд (+15,5% г/г). Из этого следует, что FCF снизился — 7,9₽ млрд (-40,5%), а это уже напрямую влияет на дивидендные выплаты.

💬 Див. политика компании предполагает — "выплата дивидендов, как правило, будет составлять не менее 100% FCF, если отношение чистого долга к EBITDA < 1", если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Напомню, что за 2023 г. может выйти — 2,75₽ на акцию (див. доходность — 4,8%, что крайне мало), конечно, компания может увеличить эту выплату (за 2022 г. FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность). Ждать осталось недолго, Рашников заявил, что скоро они определятся с дивидендами.

💬 ММК ведёт переговоры с ФАС о заключении мирового соглашения, значит, с FCF уйдёт меньшая доля средств (позитив для дивидендов). Северсталь уже договорилась о снижении и сократила, почти в 10 раз штраф.

📌 Итак, ММК увеличил свои фин. показатели, но именно FCF является основой для выплаты дивидендов, а в этом году на CAPEX пойдут нехилые суммы. Компания выбрала инвестиции, а не повышенные див. выплаты, да она может взять кэш с депозитов, но кто будет себя лишать возможности при такой ставке забирать повышенные %? Да и компания всегда направляла меньшие суммы на дивиденды, в отличие от НЛМК или Северстали. Как вы можете заметит. див. доходность не будет в двухзначной, при этом II полугодие под вопросом, ибо там стабилизовался курс/цены, может и не быть драйверов для роста.

Ходят слухи, что в одном из котлов НЛМК утопили прообраз Терминатора, отмечая очередную выплату дивидендов, ведь если не богатеть, то зачем вот это вот всё. Продолжаю серию дивидендных разборов, и сегодня наш клиент — Новолипецкий Металлургический Комбинат — второй металлург, возобновивший дивидендные выплаты в 2024 году.

Уже смотрели:Северсталь, Лукойл и Газпром нефть. Теперь разберём НЛМК, историю его дивидендов, дивидендную политику и перспективы компании. Поехали!

НЛМК вслед за Северсталью вернулся к выплате дивидендов, но он такой не один, вот актуальные прогнозы по дивидендам на этот год:

Кто богатеет на дивидендных акциях, не пропустите новые обзоры.

Дивидендная политика

Дивиденды НЛМК выплачиваются из чистой прибыли, определенной на основе МСФО.

Дивидендные выплаты определяются следующим образом:

если коэффициент Чистый долг/EBITDA меньше 1, выплаты должны быть эквивалентны или выше 100% свободного денежного потока, рассчитанного на основе МСФО за соответствующий отчётный период;

если коэффициент Чистый долг/EBITDA выше 1, выплаты должны быть эквивалентны или выше 50% свободного денежного потока, рассчитанного на МСФО за соответствующий отчётный период.

Выплата дивидендов должна производиться ежегодно, при этом НЛМК стремится выплачивать промежуточные дивиденды на ежеквартальной основе при условии, что его текущее финансовое положение является стабильным.

История дивидендов

До 2022 года НЛМК старался радовать инвесторов как можно чаще и выплачивал дивиденды минимум 2 раза в год (максимум 4). Дата основания компании — далёкий 1934 год, а дивидендную историю можно отследить с 2002 года. На сегодняшний день индекс стабильности дивидендов DSI – 0,64.

Дивдоходность за последние 10 лет (2014–2023): 3,00%, 5,67%, 9,02%, 10,71%, 11,9%, 14,02%, 12,35%, 17,23%, 0%, 0%.

Средняя доходность за 10 лет: 8,39%.

Несмотря на два пропуска, среднее значение довольно высокое. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%

Ближайшие дивиденды

Компания вернулась к дивидендам после двухлетнего перерыва, последняя выплата была в 2021 году. За 2023 год дивы уже объявлены, доходность составит 11,15% или 25,43 рубля на акцию. Купить до 24 мая, реестр 27 мая.

Последний отчёт

Буквально на днях компания представила отчёт за 2023 год по МСФО.

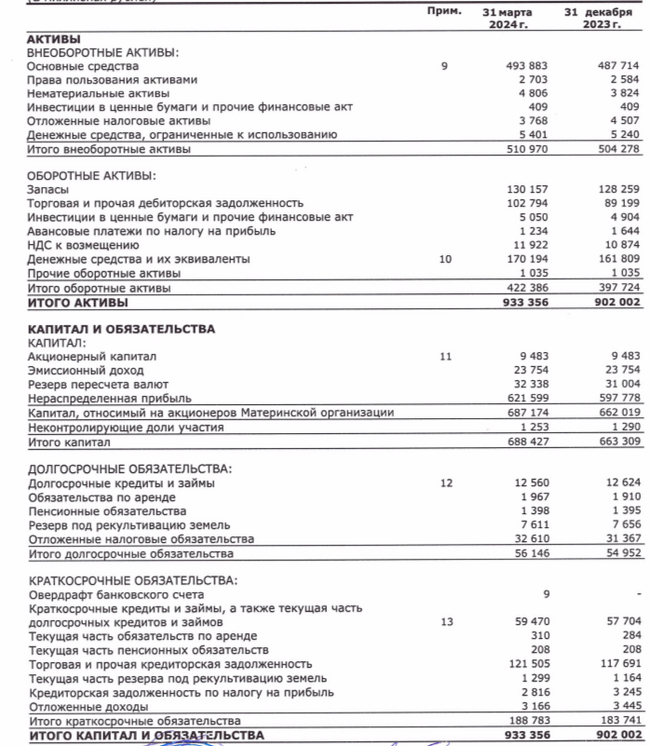

Выручка за 2023 год составила 933,4 млрд — рост на 3,6% к уровню 2022 года, а в 2021 выручка была немного выше — 1,03 трлн.

Чистая прибыль за 2023 год достигла 209,3 млрд, увеличившись на 25,7%. 59,8 млрд пришлось на прибыль от прекращённой деятельности. Прибыль от продолжающейся деятельности за 2023 год составила 149,5 млрд, что на 7% ниже значения 2022 года — 160,8 млрд (343,1 в 2021 году).

Показатель EBITDA (прибыль до уплаты процентов, налога на прибыль и амортизации) за 2023 год составила 271,3 млрд, увеличившись на 10%.

Рентабельность по EBITDA составила 29%.

Общий долг группы за 2023 год сократился на 44,7% до 92,2 млрд (166,8 млрд в 2022).

Нераспределённая прибыль прошлых лет, возможная к распределению акционерам, по состоянию на конец 2023 составляла 673,4 млрд.

Производство стали в России за 2023 год приблизилось к рекордным показателям 2021 года, достигнув уровня в 75,8 млн тонн. Благодаря росту внутреннего рынка отечественные металлургические компании смогли сократить долг, нарастить объемы денежных средств на счетах, а НЛМК и Северсталь после длительного перерыва даже анонсировали выплату дивидендов.

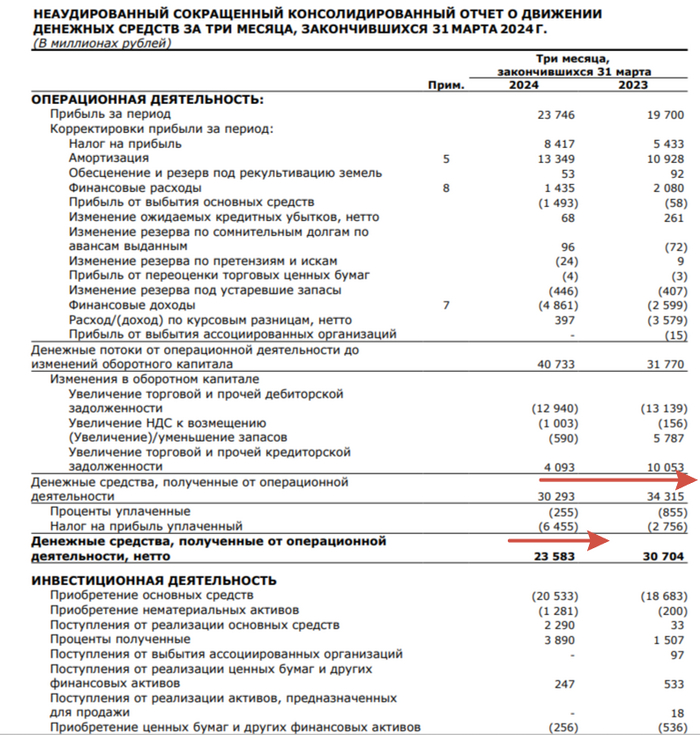

НЛМК направил на выплату дивидендов за 2023 год сгенерированный свободный денежный поток за 2022 год (он составил 157 млрд рублей), оставив нераспределённым свободный денежный поток за 2023 год (он составил 184 млрд рублей). По данным ГПБ, это может означать дополнительные 30 рублей на акцию в виде дивидендов, обеспечив тем самым совокупную текущую дивидендную доходность на уровне 24%.

Казалось бы, всё круто, но не совсем. Во-первых, акции НЛМК торгуются довольно дорого, при этом НЛМК один из наиболее чувствительных металлургов к введению экспортных пошлин, которые действуют до конца 2024. Во-вторых, у компании сокращается прибыль от продолжающейся деятельности. Это может отразиться на прибыли негативно, вот и на дивидендах тоже. Впрочем, рыночная конъюнктура может измениться в любой момент. Что касается меня, то мне больше нравится Северсталь.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Никогда такого не было, и вот опять (с) В.С. Черномырдин

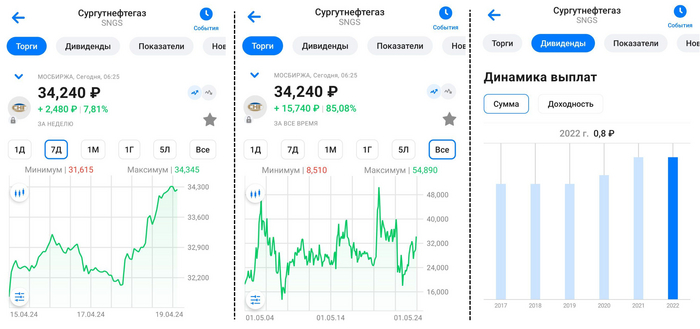

За последние несколько дней обыкновенные акции Сургутнефтегаза довольно прилично выросли. Инвестируя восьмой год подряд, я видел подобные движения уже много много много много раз. По этому, считаю своим долгом, высказать некоторые опасения на данный счёт...

С 2013 по 2022 год по дивиденды по обыкновенным акциям Сургутнефтегаз составляли от 0,45р до 0,8р (в последние два года), что давало 1,5-3% дивидендной доходности. Можно сказать, что выплата, в среднем, стабильная, и едва ли индексируется на уровень инфляции.

Однако, каждый раз, когда по привилегированным акциям Сургутнефтегаз ожидается солидная выплата, и котировка акции стремительно растет, во многих недобросовестных телеграм каналах начинаются инфовбросы на тему увеличения дивидендов и обыкновенных акций.

Даже формулировки из года в год не меняются. По опыту предыдущих лет, могу сказать, что все это кончалось одинаково - столь же резким обвалом. Зарабатывают на этом, естественно, спекулянты. Главное успеть вовремя выскочить. Большинство же инвесторов, либо теряют на этом движении, либо остаются долгосрочными инвесторами в бумаге с ~3% доходностью.

Стоит ли в этом участвовать, решение принимает каждый сам. Я пока предпочитаю держать префы Сургута с средней доходностью в ~10+%.