Про Форбс

Попасть в российский Форбс достаточно просто - надо всего лишь 30 лет подряд ежемесячно зарабатывать по 1,39 млн долларов.

Попасть в российский Форбс достаточно просто - надо всего лишь 30 лет подряд ежемесячно зарабатывать по 1,39 млн долларов.

На фоне вчерашних событий на рынке российских акций произошло мощнейшее падение, какого не было с 2008 года. Даже 2020 год померк на фоне февраля 2022 года!

Вижу несколько комментариев от людей, которые пришли в старые посты позлорадствовать. Не совсем понимаю, где и кому я перешёл дорогу, и почему я стал предметов для злорадства, ну да ладно - не мне их судить. Но вижу, что людям интересна моя реакция, так что публикую её отдельным постом.

ДИСКЛЕЙМЕР: Я не берусь судить о геополитических решениях, об их корректности или некорректности. У меня есть мнение, но я оставлю его при себе. Этот пост о моем долгосрочном финансовом планировании и моём восприятии рынка российских акций сейчас.

Сделал этот скриншот в ночь с 21 до 22 февраля. Пост пишу тогда же, не знаю, что будет утром, но впрочем, кроме чиселок ничего не поменяется. Мое отношение к рынку акций это точно не меняет.

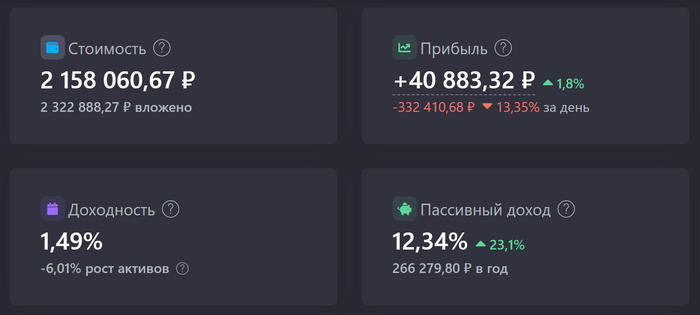

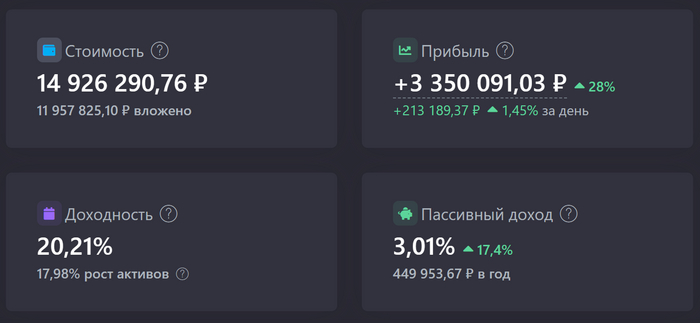

За один день российская часть портфеля похудела на 332'000₽.

Разница в доходности (1,49% и -6,01%) возникает из-за дивидендов. -6% - это без учёта полученных дивидендов, т.е. сами активы стоят дешевле, чем средняя цена, по которой я покупал. Ещё немного, и даже с учётом дивидендов окажусь в минусе.

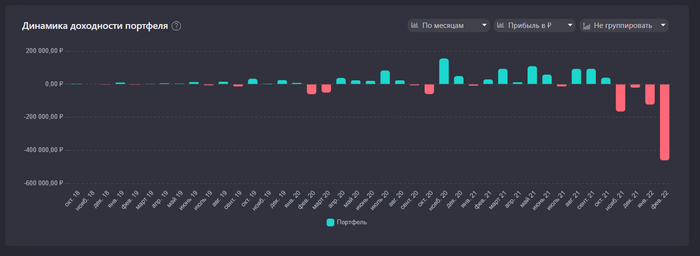

Текущее падение российского рынка акций стало сильнейшим для моего портфеля. Да вы и сами всё видите на графике. В марте-2020 было сложнее в психологическом плане: портфель уходил в минус (вы тоже можете увидеть это на графике). Но и сейчас до минусов недалеко.

Испытываю ли я стресс, видя падение? Да, безусловно! Я же живой человек, а не машина. Хочется ли мне продать все акции, вывести все деньги и остаться при своих пока не обнулились все эти ваши газпромы и лукойлы? Ахаха, нет конечно!

Ещё один интересный факт: я впервые за 3,5 года наблюдаю затяжное падение - уже 4 месяца подряд убыточные. Не то чтобы это долго, но факт остается фактом. Этот график в рублях, и вы можете видеть, как меркнет 2020 год на фоне нынешней ситуации. Это потому что сейчас портфель гораздо крупнее, чем тогда.

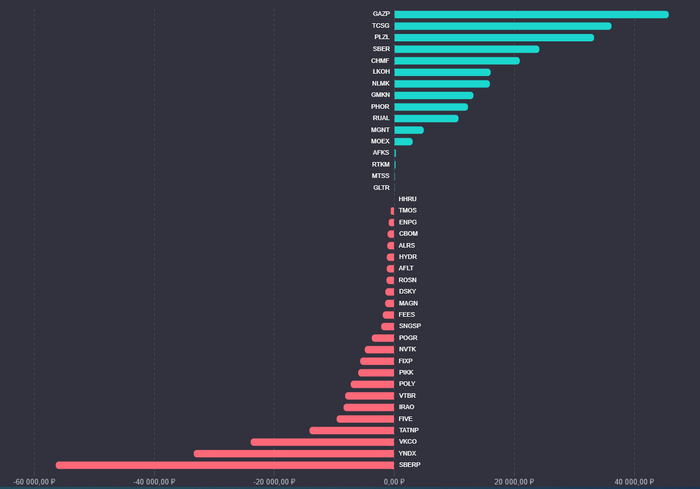

Газпром пока что в плюсе, Тинькофф Групп тоже. Неплохо держится и Полюс Золото.

А вот акциям Сбербанка и Яндекса сильно поплохело.

Это график с распределением в рублях, а в процентах худший результат у VK Company - минус 73%, это полная жесть!

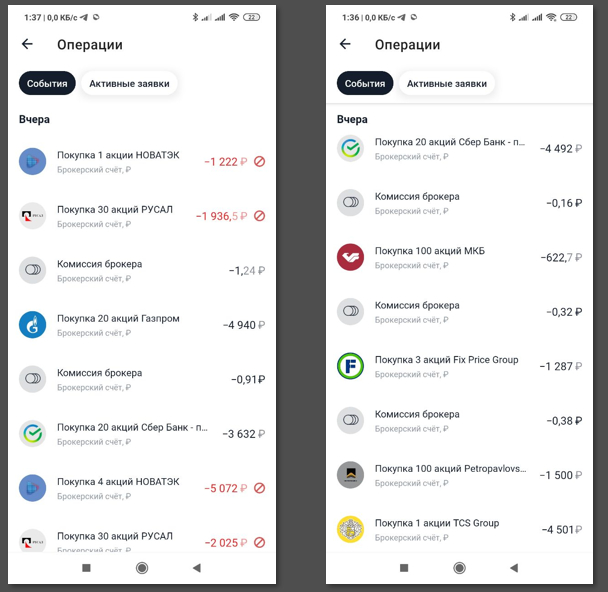

Что я делал в этот день? Может, в панике снимал все деньги и закатывал в трехлитровые банки? Нет, я докупал акции. Пускай вас не смущает странный выбор - дело в том, что моя стратегия предполагает покупку широким фронтом - 40 компаний из индекса Мосбиржи по чуть-чуть. И пускай вас не смущает набор акций на скриншотах, ведь другие я покупал в другое время, это просто рандомные акции, не смейте воспринимать это как какую-то уникальную идею ;)

Да, не удалось купить в самое идеальное время по самой низкой цене - но это вряд ли кому удается. Но я абсолютно доволен тому, что выдалась возможность покупать эти компании по столь низким ценам. Для вас может это показаться безумием, я не буду с вами спорить. Нас рассудит время.

А теперь к самому главному...

Если смотреть на совокупный результат всех акций в портфеле, номинированный в рублях, то в этот день был значительный плюс! Портфель акций вырос на 1,5% за день! Сейчас всё объясню.

Мои старые подписчики здесь, на Пикабу, уже давно знают мой подход к долгосрочным инвестициям. О нем я писал здесь неоднократно, и каждый год публикую отчёты. Вы их можете найти в историях постов, чтобы убедиться, что я не меняю свою стратегию, и исполняю её уже давно. Суть её заключается в том, что большая часть портфеля - это американские акции, номинированные в долларах США. А американские акции в понедельник не торговались - у них какой-то праздник был. Тем лучше, ведь их результат не мешал наблюдать за уникальным событием - обрушением российского рынка и моего российского портфеля, который составляет 16% от всех акций. А остальные 84% - это акции компаний из США, Китая и остального мира (даже из Казахстана), и они номинированы в долларах. А доллар - он чувак очень простой и прямолинейный. Когда в России какой-то кризис - он летит вверх.

И математика вышла вот какая:

а) 16% от портфеля акций упали на 13% за день. И нанесли урон всему портфелю: -13,3% * 0,16 = -2,1%;

б) 84% от портфеля не торговались в этот день, т.к. обращаются на американских биржах, но они в долларах. А доллар вырос на +4,3%. И он добавил к портфелю (если смотреть на него в рублях): +4,3% * 0,84 = +3,6%;

ИТОГО: +3,6% + (-2,1%) = +1,5%.

Это может вас удивлять, но это именно так и работает. Я продолжаю исполнять свою стратегию, и хотел бы держать примерно такой же паритет между рублевыми и нерублевыми активами, разве что нарастив рублевые до 18%. Это иррациональное желание, не спрашивайте зачем и почему.

Спокойствия мне добавляет и то, что данный портфель акций - это не все мои активы, и я придерживаюсь распределения 90/10, где только 90% - это акции, а 10% - это менее рисковые активы, в первую очередь это тот же доллар США (просто деньгами), который, как вы знаете, скачкообразно вырос.

Да, есть нюанс... Если посмотреть на ту же общую картину в долларах, то всё не так радужно. И доходность нифига не 20% годовых, и за день портфель похудел на 4000$. Ведь здесь идет наоборот - переоценка рублевого убытка со знаком минус.

Так что это философский вопрос - смотря как посмотреть, в какой валюте! Наверное, это какое-то когнитивное искажение, и моему мозгу нынче гораздо приятнее воспринимать информацию в рублёвом эквиваленте. Позвольте мне эту слабость. Ведь я человек, и ничто человеческое мне не чуждо.

Вот такие дела. Будьте осторожны, не инвестируйте в акции, если риск такого падения ввергает вас в страх и ужас. Рынок акций падал раньше, падает сейчас, будут падения и в будущем. Я инвестирую большую часть накоплений, потому что я знаю, что я делаю и принимаю сопутствующие риски. Если вам интересно следить за тем, как я при помощи фондового рынка пытаюсь (в очень суровых российских реалиях) исполнять свой план по выходу на пенсию в 40 - вы можете следить за мной здесь, на Пикабу или в телеге, откуда информация перекочевала сюда.Никаких курсов и платных услуг не продаю - с такими претензиями сразу мимо.

Почему этот длинный пост про норвежский пенсионный фонд, а не про пенсионный фонд России?Ответ будет в самом конце.

Недавно (в сентябре) норвежский фонд выпустил интересный доклад на 106 страниц, где рассказал об истории фонда и о том, как они распоряжаются сверхдоходами от нефти - деньгами норвежских пенсионеров. И очень интересным лично для меня разделом является раздел, где они рассказали, как они к этому пришли: как они от скупки валюты в свои резервы (то, чем занимается сейчас их российский прототип - ФНБ) пришли к решению инвестировать по всему миру, причём 70% - в акции. Это абсолютно непохоже на "классический" подход (или то, что нам пытаются преподнести как "классический" подход), при котором пенсионные деньги должны быть инвестированы консервативно, желательно в облигации понадёжнее.

Норвежский пенсионный фонд - это один из крупнейших институционалов с активами под управлением, равными 10,6 трлн крон (более 1,1 трлн долларов США). Это фонд, который пополняется со сверхдоходов от нефти (Норвегия - крупный нефтедобытчик), а средства инвестируются по всему миру. Аллокация активов на данный момент: 70% в акциях (около $790 млрд), 27% в облигациях (около $300 млрд), 3% в недвижимости (около $34 млрд). Фонд инвестирует по всему миру, и даже в российские компании и ОФЗ (около $4 млрд в акциях российских компаний и около $2,5 млрд в ОФЗ). Вы можете заметить его среди крупнейших акционеров практически любой известной компании: они владеют долей 1.02% Apple, 0.99% Microsoft, 2.53% Nestle и еще в более чем 9000 компаний. Вы можете и сами посмотреть все позиции фонда и даже скачать детальные Excel-таблицы с подробными цифрами по каждой компании, госдуарству и по каждому объекту недвижимости - здесь.

Но всё начиналось с малого.

Историю фонда норвежцы привыкли вести с 1996 года, именно тогда состоялась первая транзакция: в фонд передано почти 2 миллиарда норвежских крон.

30-летняя история:

1990 - Акт о создании нефтяного фонда;

1996 - Первое пополнение;

1997 - 40% в акциях;

2007 - 60% в акциях;

2010 - Добавление недвижимости в активы фонда;

2017 - 70% в акциях;

2019 - 10 трлн крон в фонде.

От 0% до 40% в акциях

Вот что пишет Норвежский фонд:

"В общей сумме мы получили 45 млрд крон в 1996 году, и это были деньги, которые Норвегия хранила в валютных резервах. Первые наши инвестиции были отправлены в госдолг развитых стран, причем 75% - в госдолг европейских стран. Большая часть денег (25%) была инвестирована в госдолг Швеции и Дании"

От себя я добавлю, что Норвегия не признает инвестиции в золото, в золоте они хранят ровно 0,00 крон, и так было с момента создания фонда. Грамотный это подход или нет, я не берусь судить, а просто оглашаю этот факт.

"Но в 1997 году мы приняли решение об инвестициях в акции развитых стран. И уже в апреле 1997 года доля акций составила 30%. Впоследствии Министерство финансов Норвегии решило увеличить эту долю до 40%. Это было очень смелым решением: мы не имели опыта инвестиций в акции, и шли на повышенный риск и на готовность к высокой волатильности в обмен на большую потенциальную доходность. Фонд был небольшим в то время, и поэтому технически это не было сложным: переход занял всего 5 месяцев"

Впоследствии норвежский фонд неоднократно возвращался к пересмотру стратегии (в пузырь доткомов казалось, что акции - это плохая идея для инвестиций пенсионных средств), но вплоть до 2005 года решение оставалось неизменным.

От 40% до 60% в акциях

В 2005 году Норвежский фонд принял решение об увеличении доли до 50%. А уже через год, в 2006 году, было принято решение об увеличении до 60% доли в акциях. В эти годы фонд уже был внушительным, и держал огромные позиции в облигациях по всему миру. Возможно, уже тогда они осознавали, что с ипотечными облигациями США что-то не так (ипотечный пузырь лопнул в 2008). Однако, управление такими большими деньгами не было плёвым делом, и переход к модели "60% в акциях, 40% в облигациях" затянулся вплоть до начала 2009 года.

Правило 60% оставалось неизменным до 2017 года. И в 2017 году фонд решил добавить в портфель ещё один тип активов - недвижимость. Рекомендуемая аллокация активов принята следующая: 60% акции, 35% облигации, 5% недвижимость.

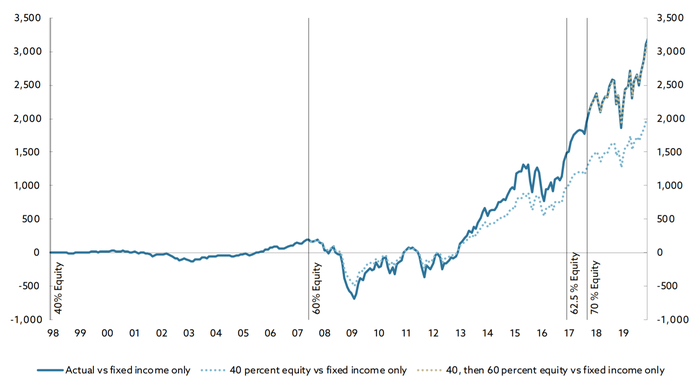

Решение стоимостью в 1 триллион крон. Переход от модели 40% к модели 60% на истории показал свою эффективность: норвежцам удалось засчет этого трудного решения добавить к доходности фонда 1 трлн крон в абсолютном выражении.

Если смотреть в процентах, то это решение дало целых 30% к чистой доходности фонда за 13 лет с 2007 года. Причем, вплоть до 2013 года это не выглядело как хорошее решение. Другим пунктиром на графиках показан эффект от перехода к 70%, и пока о результатах говорить рано.

Переход к 70%

Ещё с 2006 года шло жаркое обсуждение с предложением довести долю акций до 75%. Но следующее изменение вступило в силу только в феврале 2017 года: теперь фонд стремится к удержанию доли 70% в акциях компаний со всего мира. Переход от 60% к 70% занял 2 года, и в апреле 2019 этот показатель был впервые достигнут.

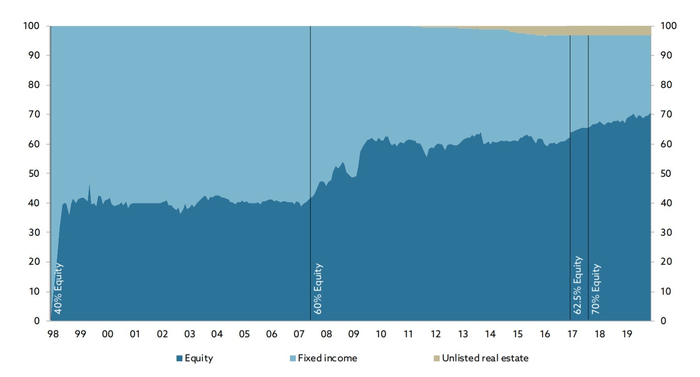

Начиная с 2010 года, в фонд начали добавлять недвижимость. Сейчас аллокация активов такова: 70% акции, 27% облигации, 3% недвижимость.

На сегодня всё, но я хочу написать ещё несколько частей, потому что в этом 106-страничном отчёте норвежцы нам рассказывают о ещё более интересных вещах:

Решение об инвестициях в развивающиеся рынки (в том числе, в Россию);

Разные модели вложения в мировые акции: как они пришли к существующему распределению по разным странам, и что было бы если бы было принято другое решение;

Решение о том, сколько денег инвестировать в гигантов, сколько - в середнячков, и сколько - в компании с малой капитализацией;

Решение об изменении в подходе ко вложениям в госдолг стран и долг корпораций.

И я не знаю, нужно ли такое на Пикабу? Продолжать ли мне? Или вам это неинтересно, а интересны фото котов и обнаженных женских тел?

Почему мне это интересно? Я решил самостоятельно копить на пенсию. Мой горизонт планирования совпадает с Норвежским пенсионным фондом, и так получилось, что я давно за ним слежу, и мне импонирует их подход. У них ещё многому можно научиться! Как я это делаю в условиях суровой российской реальности (как экономической, так и политически-юридической), я рассказываю здесь на Пикабу и в своём Телеграм. Этот пост оттуда.

Что с Пенсионным фондом России?

Да ничего. Я долго ждал годового отчёта за 2019 год (на дворе ноябрь-2020, ага), а его всё нет. За 2018 год выложили где-то в июне-2019. Сегодня решил позвонить туда и спросить, в чём же дело. Красивой истории не будет: меня культурно послали. Колл-центр не при делах, контактов (почта для обращения, телефон) они дать не могут.

Писал и переводил всё сам, тег моё.

Я в течении года откладывал с ЗП по пару тысяч, все переводил в доллары на валютном счете. Осенью, когда доллар приподнялся до ~78 перевел все в рубли, и купил акций сбера, так как видел их уверенный и четкий рост, думал что как минимум ничего не потеряю за пару месяцев-полгода. В итоге-вместо 600 долларов у меня есть 25 тысяч рублей. Расстроен, но это все херня, лишь бы скорее закончилось все это.

Наблюдая за рыночными данными, я обнаружил один забавный факт. Сейчас расскажу о нём.

В США сейчас наблюдается "Не-рецессия". Дело в том, что по общепринятым правилам игры, падение экономики на протяжении двух кварталов подряд расценивается как начало рецессии, и так было всегда. Однако, падение ВВП на протяжении двух кварталов подряд в 2022 году президент Байден и глава ФРС Пауэлл расценивают как "НЕ-рецессию", и рецессией это называть сейчас не принято.

Аргументация в пользу такого отношения к событиям приводится следующая:

1). Экономика слишком сильно росла в 2021 после ковида, так что присутствует "эффект высокой базы".

2). Рынок труда сильный, безработица снижается, количество обращений за пособиями (Initial jobless claims) не растет.

3). Инфляция в мире и в США является причиной замедления, и она образовалась ввиду не подконтрольных правительству и ФРС причин (так называемая "Putinflation").

Акции

Пускай официально это "Не-рецессия", но технически это все-таки рецессия, и как и в любую другую рецессию, акции очень чувствительны к таким изменениям.

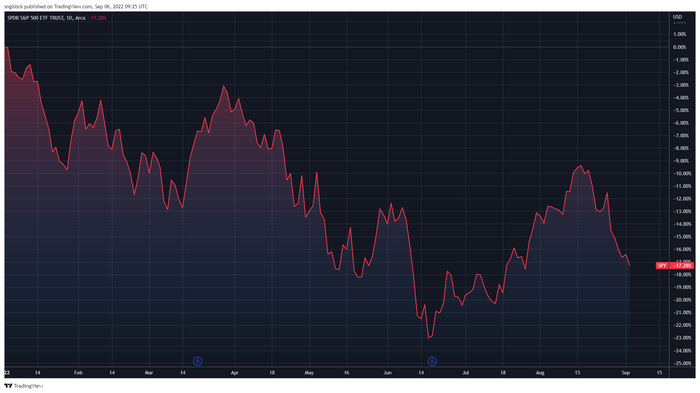

Так, самое известное мерило рынка акций США - индекс S&P500 с учетом всех дивидендов показывает результат -17% с начала года (в какой-то момент в июне было даже -23%).

Облигации

Обычно в моменты когда акции падают, надежные государственные облигации показывают обратный результат. Этот известный эффект ложится в основу самого распространенного подхода к долгосрочным частным инвестициям - "Портфеля 60/40", состоящего на 60% из акций и на 40% из облигаций. Я решил посмотреть: а что там с облигациями?

Это удивительно, но длинные надежные облигации - TLT (20+ Years US Treasury, голубой) показывают результат -22% даже с учетом купонных выплат! Даже хуже, чем акции. Это госдолг США с погашением через 20 лет и более.

Есть и другое мерило рынка облигаций США - Total US Bond Market ETF (BND, желтый). Он сплошь состоит из самых надежнейших облигаций. Суверенный долг США составляет в нем примерно половину. Долги компаний с самым надежным рейтингом (от А до ААА) составляют 35% от всего фонда, долги компаний со неплохим рейтингом (ВВВ) - остальные 15%. В нем нет ни единой мусорной облигации. Средняя время до погашения облигация составляет 5 лет (именно этот параметр сейчас влияет больше всего на глубину падения облигаций). И результат этого фонда с начала года составил -10%.

Хорошо, но есть инструмент, который практически всегда работал надежно. Это "короткие" векселя - госдолг США с погашением через 1-3 года (ETF SHY, фиолетовый). Обычно на любом графике результат SHY выглядит как ровная поднимающаяся вверх линия, которой всё нипочем. В 2022 году она осталась ровной линией, но обращенной вниз. Результат с начала года -3%.

Золото

Окей, так иногда бывает! Акции и облигации могут одновременно показывать плохой результат. Особенно, в периоды высокой инфляции. Старые тертые калачи, молодость которых пришлась на период высокой инфляции, знают об этом. Рэй Далио, Гарри Браун и некоторые другие крупные инвестиционные мужи - изобрели свои "всепогодные" и "ленивые" портфели, в основу которых положили не только облигации и акции, но еще и золото.

Золото в феврале-марте неплохо росло (а что случилось), но в конечном итоге мы видим все то же падение, и скромные -5% с начала года.

Биткоин

В 2018-2021 годах невероятно популярным стало утверждение, что Bitcoin - это новое, цифровое золото. Надежный, как швейцарские часы. В 2022 году такие вещи никто уже старается не произносить.

Возможно вы не в курсе, но Bitcoin в 2022 году не стал защитой вообще ни от чего, результат "цифрового золота" -57% с начала года.

Уникальность ситуации

Падает всё. Что-то сильнее, а что-то слабее.

Как правило, хорошим решением для кризисных периодов являлось составление "всепогодного" инвестиционного портфеля. Эту тему активно двигает один желтый российский банк, так что вы, вероятно, уже натыкались на подобного рода стратегии.

Обычно всепогодные портфели составляют из 3 основных компонентов: акции, облигации и золото. Я смоделировал "Всепогодный портфель", немного замиксовав облигации - так, чтобы получились и длинные, и средние, и короткие облигации в выборке. И оказалось, что "Всепогодный портфель" хорош в любую погоду за исключением той, которая устоялась в 2022 году.

Результат сбалансированного "Всепогодного портфеля", состоящего на 33% из акций, 34% из облигаций и 33% из золота в 2022 году составляет -12,3% с начала года.

Худшим годом за наблюдаемые 50 лет был 1981 год, тогда всепогодный портфель терял -9%. Мировой финансовый кризис 2008 года был ужасным для акций, но надежные облигации чувствовали себя прекрасно, прибавляя до +22%. Золото в 2008 году также прибавило 5%. Так что совокупный результат для "Всепогодного портфеля" в кошмарном 2008 году составил всего -6%. В этом его сила - в самые плохие периоды он чувствует себя не так уж и плохо.

Самое печальное, что с поправкой на инфляцию (реальная, а не номинальная доходность) в 2022 году убыток по такому портфелю уходит за -20%:

И также это происходит впервые за 50 лет наблюдений. В чем же дело? Это удивительно, но 2022 год - это первый год, когда в минусе оказались все компоненты всепогодного портфеля! Акции падают, облигации не приносят столько купонной прибыли, на сколько падает их номинал, золото также не радует своим результатом. Вишенкой на торте является инфляция на уровне 8,5%, снижающая и без того отрицательный результат в реальном выражении, а также оказывающая давление на тех, кто решил переждать это время с высокой долей денежных средств на депозитах.

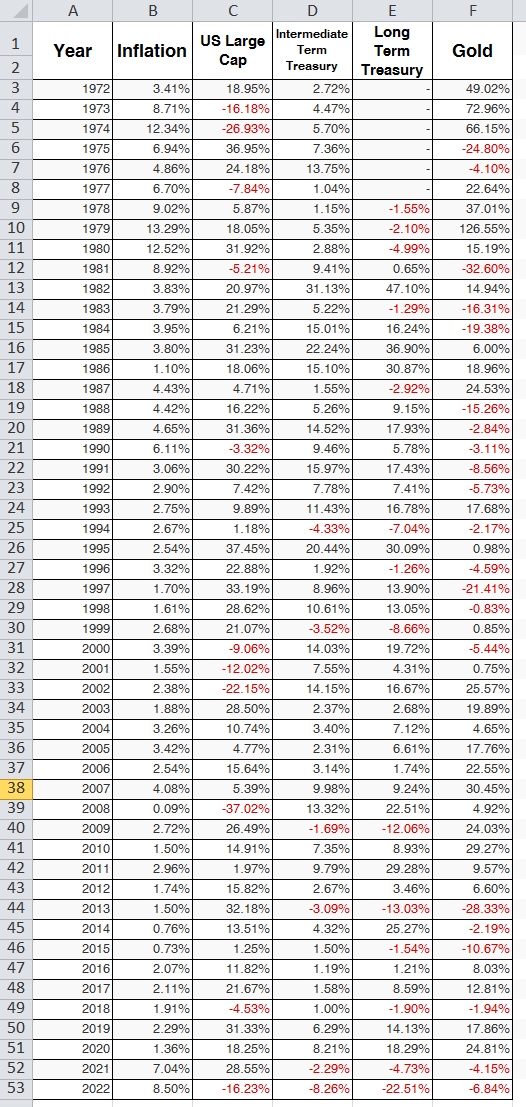

Вы можете убедиться из собранной мной таблицы: только в 2022 году наблюдается падение сразу всех компонентов. В предыдущие 49 лет из 50 хотя бы что-то одно было в плюсе и вытягивало за собой вверх результат этой стратегии. Но теперь всё сломалось.

Данные я получал с https://www.portfoliovisualizer.com/backtest-asset-class-all... - это публичный источник, вы можете это перепроверить. К сожалению, ранее 1972 года данных в источнике нет, так что это не мое желание ограничиться именно таким периодом времени.

Естественно, добавление Bitcoin на небольшую часть портфеля тянет результат вниз. Сейчас популярным стало добавление в такие "всепогодные портфели" на современный лад криптовалютных активов примерно на 5% от всего объема. Такая небольшая доля Bitcoin в уже 4-компонентном всепогоднике привела бы к результату -15% в номинальном выражении и -23% - в реальном.

Но ведь что-то выросло?

Действительно, даже в 2022 году есть некоторые активы, которые показывают хороший положительный результат. К примеру, таким активом выступают "Товары" (Commodities) - они прибавили +30% с начала 2022 года. Рэй Далио в своей версии всепогодного портфеля рекомендовал добавлять "Товары" на 7,5% от всего портфеля. Полный состав Всепогодного портфеля Рэя Далио таков: 30% акций широкого рынка, 40% долгосрочных облигаций, 15% краткосрочных облигаций, 7,5% золота и 7,5% биржевых товаров.

К сожалению, мне не удалось найти открытых источников данных с данными по "Товарам" до 2007 года. Так что приведу сравнение моего классического "всепогодника" (синий) с версией Рэя Далио (красный) на периоде 2007-2022:

Всепогодник Далио немного отстает от классики на 15-летнем периоде и, что самое важное, проигрывает в 2022 году засчет высокой доли долгосрочных облигаций, упавших (как мы помним) даже сильнее акций.

Ещё не вечер

Конечно, до конца года еще чуть более 3 месяцев, и всё может измениться. Но вполне может оказаться, что 2022 год уникален. Падают все типы активов. Сидение в кеше также выглядит не очень разумно из-за высокой инфляции.

Но что нужно точно знать: если у вас в 2022 году обнаружился отрицательный результат по вашим инвестициям в фондовый рынок, то имейте ввиду: это не вы что-то сделали неправильно. Это весь рынок сейчас такой, и такое наблюдается впервые за 50 лет.

----

Текст мой, тег моё. Опубликовано на Пикабу из моего скромного бложика о моих личных финансах и инвестициях.

Хорошо иметь бизнес в ИТ, пока твоих сотрудников не начинает хантить крупная компания

Хорошо иметь бизнес в реальном секторе, пока твой рынок не агрегируют ИТ-ребята с приложением для телефона

Хорошо иметь арендный бизнес, пока не съезжает надежный беспроблемный арендатор

Хорошо работать на арендных площадях, пока не повышают цену на аренду в 2 раза

Хорошо иметь свою недвигу, пока не хочешь поменять профиль бизнеса или уехать

Хорошо иметь админресурс, пока не ищут на кого спихнуть косяки

Хорошо работать рыночно, пока не конкурируешь с админресурсом

Хорошо иметь производство, пока не нужно строить завод из-за изменения спроса

Хорошо иметь торговый бизнес, пока производитель не решает продавать сам напрямую

Хорошо привлечь инвестора, пока он не окажется дураком

Хорошо привлечь много инвесторов, пока один из них не окажется инициативным дураком

Хорошо работать на свои, пока тебя не обгоняет конкурент с инвесторскими деньгами

Хорошо иметь партнера, пока он не решит что справится без тебя

Хорошо работать одному, пока не заболеешь

Хорошо иметь команду, пока есть деньги на зарплату

Хорошо быть ИП, пока тебя не обгоняет компания с сотрудниками

Хорошо раздать команде опционы, пока кто-то из них не перестает справляться

Хорошо никому не раздавать долю, пока толковые люди не объединятся и не станут твоим конкурентом

Хорошо иметь шаурму у метро, пока станция не закрывается на ремонт

Хорошо иметь сеть шаурмы, пока франчайзи не уходят, поменяв вывеску

Хорошо делать что-то инновационное, пока владелец шаурмы не покупает огромную квартиру на прибыль

Хорошо делать что-то простое, пока инноваторы не продают бизнес за огромную кучу денег

Хорошо расти, пока проблемы роста не убивают бизнес

Хорошо иметь милый маленький бизнес, пока растущие конкуренты не убивают бизнес

Хорошо импортировать, пока маржа позволяет окупать время на логистику

Хорошо экспортировать, пока не узнаешь сколько реально надо денег на создание массового конкурентного продукта

Хорошо иметь белый бизнес, пока черный не обогнал за счет маржи

Хорошо иметь черный бизнес, пока белый не обогнал за счет публичности

Хорошо работать на маленьком рынке, пока не узнаешь сколько зарабатывают на больших

Хорошо работать на больших рынках, пока не узнаешь насколько нет конкуренции на маленьких

Хорошо быть успешным, пока не узнаешь чего это стоило

Хорошо быть никем, пока не узнаешь чего это будет стоить

Хорошо иметь дело всей жизни, пока не захочешь выйти на пенсию и отдохнуть

Хорошо получать пассивный доход, пока не станет скучно без дела всей жизни

Хорошо иметь свой бизнес, пока не узнаешь, сколько получают топ-менеджеры

Хорошо сидеть на окладе, пока год после увольнения не можешь найти работу

Хорошо думать что у других нет проблем, пока с ними не пообщаешься

Хорошо рассказывать, что у тебя нет проблем, пока не пообщаешься с опытным человеком.

Проблемы есть у всех.

Если какая-то профессия или бизнес кажутся вам легкими, значит вы недостаточно про них знаете.

Народ ранее в разных формах просил рассказать про деньги физиков. Физических лиц, то есть.

Хоть я изначально пишу о другом, но если пробежаться по комментарийкам предыдущих статей, то там можно увидеть массу вопросов, из серии «…как сберечь деньги? Криптовалюта? Вложить в бизнес? В какой? Может в банк? Гарантии работают? А АСВ только преступников кидает? А может валюта? Под матрас?....». И так далее.

Хоть в формате статьи пытаться ответить на все эти вопросы, это сродни «впихнуть невпихуемое», но пробежаться по верхам попробовать можно. Подчеркиваю красным – «пробежаться по верхам!»! Это не значит, что ниже вы найдете «кривую роста золота относительно серебра с 1924 года» или «анализ роста биткоина с учетом провалов на текущий момент». Этого не будет. Я вам расскажу про финансовые инструменты доступные физикам.

Сначала я хочу спросить у гипотетического физика, про какие деньги мы говорим в плане срочности? Многие, пока им не задашь этот вопрос, сами не знают на него ответа. А на него придется ответить, ибо от этого зависят возможные варианты. И их всего три:

Краткосрочный, среднесрочный и долгосрочный.

1. Краткосрочка. Сфера потребления в чистом виде. То есть это не деньги инвестиций, а деньги потребления, просто с отложенным использованием. Это ваш завтрашний доширак и сосиска.

Эти деньги не имеет смысла пытаться перевернуть в иные валюты, положить на счет и так далее. Смело храните в валюте потребления.

По суммам здесь и далее ничего говорить не буду, ибо нельзя с одним мерилом подходить к деньгам холостяка, живущим на селе и к деньгам многодетного отца семейства Москвы или Питера.

2. Среднесрочка. Это деньги, уже выведенные из сферы потребления, а посему их уже можно рассматривать как инвестиции. Традиционно их у физика не много:

2.1. Хранить деньги в виде наличных денег.

Для чего имеет смысл хранимую сумму разнести в равных частях в три валюты: валюта потребления, доллар, евро. Для жителей Дальнего Востока рубль, доллар и китайская денежка. Рост/падение одних позиций будет компенсирован другими позициями.

Плюсы: оперативность, высокая мобильность, доступность.

Минусы: реальная покупательная способность денег со временем уменьшается. Да и украсть могут.

2.2. Счет в банке. Можно даже в разных валютах.

Плюсы: проценты хотя бы частично компенсируют потерю покупательной способности денег.

Минусы: вас могут кинуть. Сбер и статус госбанка ни разу не защита – те тоже кидают.

Наверное здесь стоит сделать важную ремарку: вообще, фраза «у меня в банке лежат деньги» также далека от реальности, как фраза «мама не переживай – я девственница» от 20-ти летней барышни, вернувшейся домой под утро. Ни в каком банке ваши деньги не лежат. У вас нет денег. Вы на них купили обязательство банка тогда-то выплатить вам такую-то сумму с вариациями. Чувствуете разницу?

2.3. Вложить деньги в нечто ценное, сохраняющее ценность независимо от прошедшего времени и предполагаемую высокую ликвидность. Традиционно – это земельные участки и недвижимость.

Плюсы: пожалуй, из доступного – это самая стабильная и менее рисковая позиция. Стоимостные колебания не критичны, плюс со временем появляются возможности дополнительного использования и/или дохода.

Минусы: бремя содержания.

2.4. Авантюрные способы:

- криптовалюты.

- ценные бумаги.

- самостоятельный оборот денег через куплю-продажу какого-то товара и/или игра на биржах а-ля форекс и прочее жульё.

Сюда даже откровенные пирамиды можно добавить.

На самом деле этот пункт здесь по единственной причине – на счет него, как инструмента сбережения и приумножения денег будут задавать вопросы. Просто предвосхищаю события. Так вот, по сути – это не есть никакие не инвестиции. Фраза «я инвестировал в биткоин» по глубине и смыслу равна «я инвестировал в поход в казино чтобы поставить там на красное». Просто в казино все быстро, а с криптовалютами долго. Но вероятности те же.

Такая же песня с биржами и пирамидами. Это инструмент не ваш. Вас заманивают в него поиграться. Вам создают иллюзию участия в неком большом, значимом процессе. Но когда этому пузырю будет суждено лопнуть, отгадайте кто гарантированно попадет на деньги?

Хотя я лично знаю человека, который на играх с МММ, еще в 90-ых, купил себе квартиру в Москве в Сокольниках. О чем это говорит? Да ни о чем – просто вовремя выскочил.

3. Долгосрочка. О, вот тут мы переходим к самому интересному. Вы понимаете, что приняв решение, играть в долгую, вы фактически выводите деньги из вашего хозяйственного оборота и вводите их в статус «деньги детей»?

Вспомните, что было 20 лет назад. А 30? Какие деньги были? Как выглядели? Что сколько стоило? Во что имело бы смысл вложиться тогда, чтобы бодряком чувствовать себя сейчас? Задумались? Интересный опыт, правда?

Так вот, инструментов игры в долгосрочку не много.

3.1. Недвижка. Да-да, все как в п.2.3.

3.2. Драгоценные металлы.

3.2.1. Металлические счета. Настоятельно не советую по причинам описанным в п.2.2.

3.2.2. Слитки. Не советую. Попадаете на НДС прямо со старта.

3.2.3. Коллекционные монеты. Не советую. Попадаете на НДС прямо со старта, плюс в этом надо разбираться.

3.2.4. Инвестиционные монеты. А вот это то, что нужно. Стоят столько, сколько стоит металл, без НДС. По сути, не дешевеют. Хранить легко. Прятать легко. Делить легко. Закопать, если придут «белые», тоже легко.

Из минусов: надо уметь с ними обращаться. Но это не сложно.

Отдельное место хотел бы уделить инструментам, могущим превратиться в бизнес. Как правило, с этим все хорошо получается у людей, практикующих нестандартные подходы.

Вспоминается клиент, который продал бизнес тогда, когда доллар стремительно пёр в гору, оттолкнувшись от 29 рублей за доллар и штурмуя новые высоты. Сделку по продаже бизнеса начали при 29, а закончили при 55…

То есть по сути, на руках денег почти вдвое меньше, чем планировалось. Что делать? Куда вложить чтобы совсем не растворились?

Человек покупает промку. Земля промназначения, которая на тот момент не то, чтобы подорожала, а даже чутка подешевела. Далее, он начинает забавную активность: в «не сезон» скупает в карьерах щебень дешевле сезонной цены процентов на 60.

Те и этому рады, ибо часто вообще простаивают. А он просто возит щебень к себе на площадку и сваливает в кучи по фракциям. Возит и возит, сваливает и сваливает. Прям горы насыпал.

Пришла весна. Ожили строители и дорожники. В карьерах – очередь. На щебень или запись за неделю, или цена космос. И тут он такой – продается! По среднему рынку, подъезд идеальный!

В результате – 100% годовых. Человек говорит «продал бизнес чтобы на пенсию выскочить, а в результате махнул его на высокомаржинальный».

Всем добра.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Пришел однажды молодой предприниматель к старому бизнесмену и спросил:

- Скажите, когда эта жесть в моем бизнесе закончится? Постоянные проблемы, недосыпы, подводящие люди, долги и ничего непонятно?

- Все хорошо, пройдет 10 лет и все наладится

- Т.е. потерпеть 10 лет и все будет работать как часы, я заработаю кучу бабла и смогу пинать хер на островах?

- Нет, ты просто привыкнешь.