Любовь к жизни

Телеграм - Три мема внутривенно

Телеграм - Три мема внутривенно

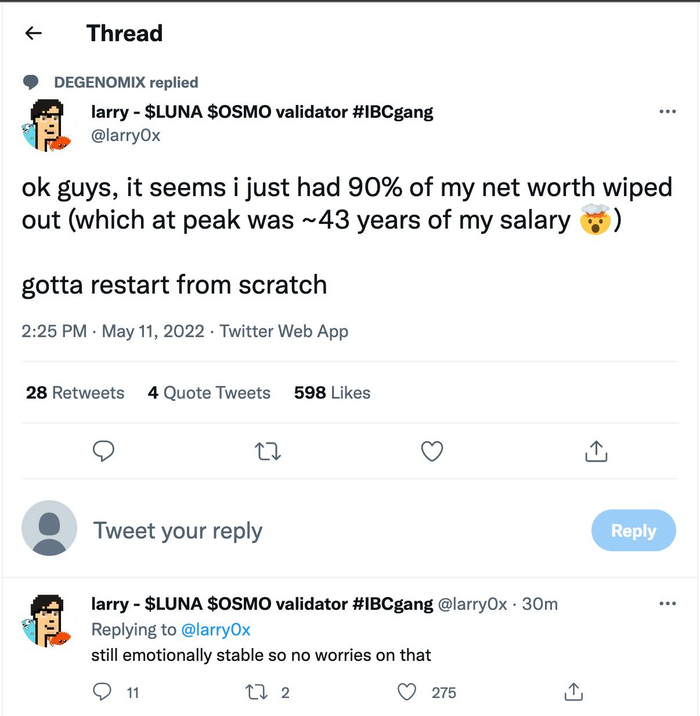

В крипто-мире разворачивается драма. Люди теряют целые состояния, а один из крупнейших стейблкойнов с рыночной капитализацией более 16 млрд долларов - Terra USD - за два дня почти самоуничтожился.

Окей, чуваки, 90% моего состояния просрано (это было сопоставимо примерно 43 моим годовым зарплатам). Начинаю с нуля. Эмоционально стабилен, так что не переживайте за меня.

Что вообще происходит? Давайте разбираться.

Стейблкойны

Если говорить простым языком и утрировать, то стейблкойны можно описать следующим образом: это криптовалюты, курс которых жестко привязан к доллару. Зачастую это привязка по курсу 1:1, и в ходе торгов наблюдаются небольшие (десятые доли процента) отклонения. Разные стейблкойны используют разные принципы этой самой привязки, и на самом деле стейблкойнов уже несколько десятков штук (но крупных - пять). Нет смысла в рамках текущей статьи описывать принципы этой самой привязки и повторять на 90% прекрасную статью Павла Комаровского, которую он писал для Пикабу: В какую крипту не страшно вкладывать деньги: выбираем самый надежный стейблкоин из USDT, USDC, BUSD, DAI, UST

Так вот - один из стейблкойнов (UST) накрылся медным тазом.

Все по Талебу: индюшку кормят 1000 дней, и она полагает, что так и будет продолжаться ещё 10 тысяч дней. Но на 1001 день наступает День Благодарения.

Буквально за пару дней один из столпов крипто-мира, имеющий капитализацию 16 миллиардов долларов - улетел в дыру. Как это произошло? Какие события ждут впереди? Давайте разбираться.

Криптозима

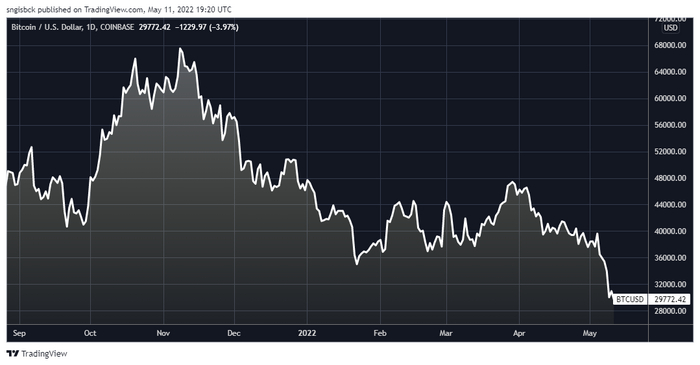

С тем фактом, что Биткоин уже полгода находится далеко от своих пиковых значений, уже все успели смириться.

Цена Биткоина полгода назад доходила до $68000, а сейчас он ниже $30000

Крипто-хейтеры имели железобетонный аргумент в спорах с крипто-энтузиастами "Ха-ха! Ваш бетховен упал, это пирамида", крипто-энтузиасты же резонно замечали, что достаточно просто взять чуть более длинный период - например, 2 или 3 года, и окажется, что на самом деле Биткоин в частности и вся крипта в целом по доходности по-прежнему является одним из самых доходных активов.

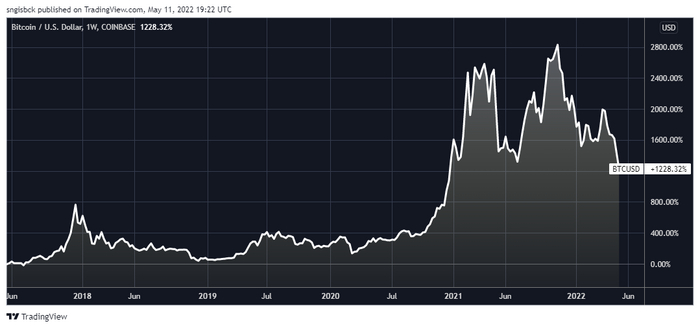

Действительно, если посмотреть на хоть сколько-то длинный период, выглядит это как расцвет криптовалют, а не увядание

После повышения ставки ФРС США и последующих ястребиных сигналов, а также на фоне продолжающихся боевых действий в Европе и невероятно высокой геополитической напряженности, коллективный разум предпочитает постепенно снижать риски и выбирать более стабильные, безопасные активы. Акции компаний со всего мира снижаются в цене. Американский высокотехнологичный Nasdaq-100 падает заметно сильнее, чем более сбалансированный S&P500. А криптовалюты, в свою очередь, падают ещё сильнее. Так, Биткоин снизился уже на 30% всего за 7 дней (и на 60% от пика). В свою очередь, индекс доллара обновляет многолетние максимумы. Доллар не был так крепок по отношению к остальным мировым валютам с 2002 года!

Индекс доллара DXY с 2002 года не был таким высоким - доллар окреп к остальным валютам

Большие деньги выходят из высокорисковых активов и постепенно мигрируют в доллары, в кэш. Очень скоро мы можем вспомнить фразу "Cash is King".

Киты покидают мутные воды

На фоне глобального ухода от риска, кто-то очень большой вышел из Terra USD (UST), избавившись от монет в эквиваленте $300 млн. Это примерно 1/50 часть всех UST.

Здесь не обошлось без теории заговора и без постоянно всплывающего в разных грязных делишках хэдж-фонда Citadel (он был одним из действующих лиц в истории с Gamestop и Wallstreetbets год назад - может быть, вы помните эту историю). По сети ходит байка, связанная с происходящими событиями, примерно следующего содержания:

Ребята из Citadel одолжили у других рептилоидов 100 тысяч биткоинов (примерно $3 млрд). Они втайне купили UST примерно на 25 тысяч биткоинов. Затем они позвонили корейцу из Terra по имени До Кван (компания как бы "заведует" этим стейблкойном) с просьбой помочь им с крупной транзакцией - купить UST ещё на очень большую сумму (о первой крупной покупке Citadel корейский рептилоид почему-то не знал). Кореец предоставил им очень много монет из резервного пула, тем самым подставив себя под удар. Злодеи из Citadel начали дико сливать все монеты, оказавшиеся у них на руках, тем самым обрушив их стоимость.

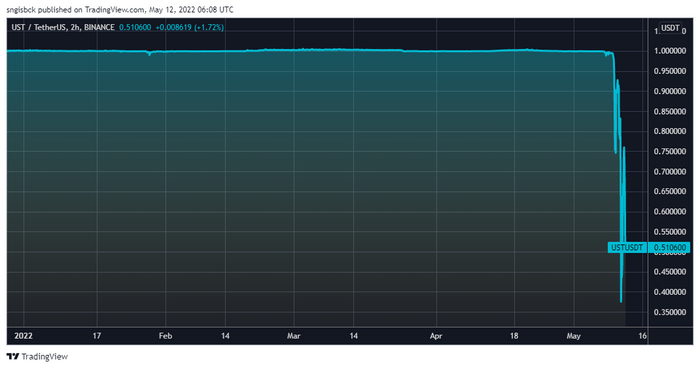

В правдивость истории пока что верится с трудом, но манипуляции я здесь исключать не могу. Впрочем, это не так важно, а важны последствия и афтершоки. Пришедший в движение "кит" спровоцировал цепную реакцию. Вслед за этой крупной продажей, цена UST начала резко отклоняться от доллара! Причем, этот процесс имел эффект снежного кома: 9 мая за 1 UST давали $0,90, 10 мая - уже $0,70, а 11 мая - всего лишь $0,28. Правда, затем ситуация немного стабилизировалась, и на момент написания поста 1 UST стоит 65 центов. А я напомню, что имея стейблкойны на счёте, люди предполагают, что у них самые настоящие доллары. Даже лучше настоящих - цифровые мегамодные криптодоллары!

Но реальность нанесла крипто-энтузиастам оплеуху. Пока что несильную - всего на несколько миллиардов долларов. Но очень обидную, ведь люди, решившие пересидеть падение криптовалют в стейблкоинах, все делали правильно - они ушли от риска, вышли в "актив с условно-нулевым риском". Это можно сравнить с выходом из акций в долларовый депозит в крупном банке. А их там начали резать как барашков.

Афтершоки

Вслед за UST (а может, и наоборот, не суть), в ад улетела криптовалюта Terra (LUNA). Она связана с UST, и здесь я вновь отсылаю вас к Павлу Комаровскому, который очень просто описал этот механизм:

На рынке одновременно гуляют два токена: стейблкоин UST, привязанный к $1, и обычная криптовалюта LUNA, ни к чему не привязанная. При этом протокол Terra, который управляет всем этим безобразием, включает алгоритм, позволяющий любому в любой момент конвертировать UST по номиналу в эквивалентное по долларовой стоимости количество LUNA, и наоборот (по сути, печатая «из воздуха» необходимые для обмена объемы UST или LUNA, в зависимости от направления операции). [...]

Хитро придумано, правда: зачем нужны резервы, если всегда можно напечатать нужное количество LUNA и ими поддержать стабильность стейблкоина UST? В Венесуэле, похоже, думали так же: ну, людей-то мы всегда сможем накормить — в крайнем случае, допечатаем просто боливаров побольше и купим на них еды. Вот так незаметно и подкралась инфляция национальной валюты на уровне 2 000 000% в год…

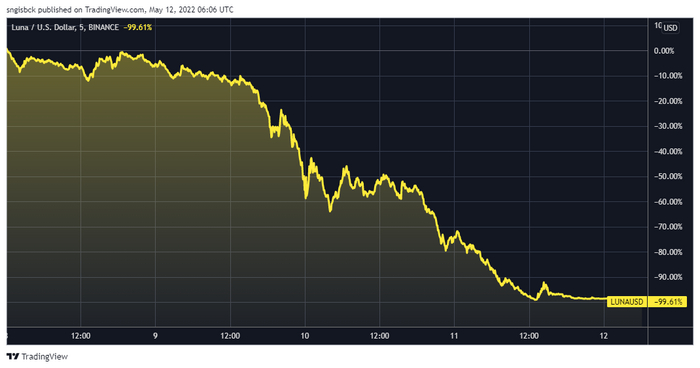

Создатели LUNA 11 мая объявили о том, что им потребуется срочно найти 1 миллиард долларов, чтобы стабилизировать сложившуюся ситуацию. Ой, криптаны, а что такое?! Это же конченный фиат, и вообще ничем не обеспеченные грязные бумажки, на смену которым пришли вы!

Но, судя по динамике монеты (-99,6% всего за неделю), экстренно найти ярд долларов им таки не удалось... Корейские рептилоиды придумали решение: в одночасье, одним нажатием кнопки они создали в 2,5 раза больше своих shit-коинов, чем их существовало до сегодняшнего дня! Хм, где-то я уже это видел...

Вслед за UST, на дно пошел и еще один стейблкойн - Neutrino USD (USDN).

Это не самый крупный (но и не самый мелкий) стейблкоин с капитализацией чуть менее 1 миллиарда долларов. И он тоже сейчас торгуется за 76 центов. Крипто-сообщество ждет продолжения резни, и предполагает, что следующим может стать недавно запущенный стейблкоин USDD от создателя Tron Джастина Сана.

Мой скромный вопрос к крипто-миру

Я с 2015 года знаком с миром криптовалют. Я активно использовал BTC и ETH в качестве средства платежа для моего "ларька с коллекционными цифровыми карточками". Первые мои биткоины появились у меня ещё в начале 2015 года, когда курс монеты был то ли $250, то ли $650... Мне не нравилась дикая волатильность этих инструментов, так что я старался не задерживаться в крипте надолго.

Я очень внимательно следил за этим интересным миром все эти годы. Мой бывший коллега мне помогал в этом: мы часто за обедом спорили о будущем крипты, я в этих спорах занимал роль скептика, а он - энтузиаста. Впрочем, энтузиастом он был не только на словах, и "на всю котлету" покупал Ethereum на самом старте - в 2015-2016 годах. Поэтому, собственно, он и бывший коллега. Его эфиры выросли в тысячу раз, и он потерял мотивацию для дальнейшей стандартной офисной работы. А я вот был скептиком, так что продолжаю медленно, но верно идти к своей финансовой независимости, попутно хейтя крипто-мир за то, что упустил хорошие возможности. Об этом я и пишу на своей скромной страничке здесь, на Пикабу и в своем Telegram, откуда этот пост сюда скопирован. (вы можете подписаться, если это вам интересно)

Но пока я сижу на заборе и наблюдаю со стороны за всем этим буйством, у меня в голове зреет один вопрос. Крупнейший стейблкойн Tether (USDT) имеет рыночную капитализацию свыше 82 миллиардов долларов. Буквально на днях, в сети был "напечатан" очередной миллиард. По заявлению самих основателей Tether, 20% от этой рыночной капитализации обеспечено надежно хранящимися и супер-надежно инвестированными реальными долларами. Опуская вопрос о том, как относятся крипто-бояре к пятому плечу на фоне таких вот неспокойных времен, я обращусь с моим вопросом:

А где эти десятки миллиардов долларов, которые являются обеспечением USDT? Через какого контрагента и во что они инвестированы? Если не инвестированы, то на каком банковском счёте хранятся эти доллары?

Это действительно огромные деньги, которые не могут оставаться незаметными для финансовой мировой системы на протяжении уже 7 лет. Ни один из крупных участников рынка облигаций или денежного рынка никогда не заявлял о своей работе с активами Tether. Сама компания Tether Limited очень быстро "печатает" обеспечение, но никогда не раскрывает никаких деталей об обеспечительных активах. Все привыкли к тому, что это каким-то образом работает, но никто не хочет погружаться в детали. Знаменитый фонд Hindenburg Research ещё осенью объявил награду 1 миллион долларов за любые пруфы по поводу того, что обеспечение Tether в реальности существует, но судя по всему, пока что награда не нашла своего героя.

Будьте аккуратны со стейблкойнами. Практика показывает, что они могут быть нифига не stable. Текст мой, тег моё.

Яндекс опубликовал отчетность за полный 2023 год. Компания повторила прежнюю информацию о разделении бизнеса, а также рассказала, что условия продажи российского бизнеса утверждены советом директоров, а всеобщее собрание акционеров по данному вопросу назначено на 7 марта 2024 года. Так что уже через три недели судьба корпорации полностью будет решена. И возможно, 1 квартал 2024 станет последним в истории объединенной корпорации под управлением нидерландского юрлица.

В отчётности есть интересная "аномалия", которая может являться свидетельством существования непубличного соглашения, которое позволяет забрать из России больше денег, чем было официально озвучено.

Для начала давайте кратко пройдёмся по основным цифрам и интересным фактам из годового отчёта, а во второй части публикации я расскажу, что я имею ввиду под "аномалией".

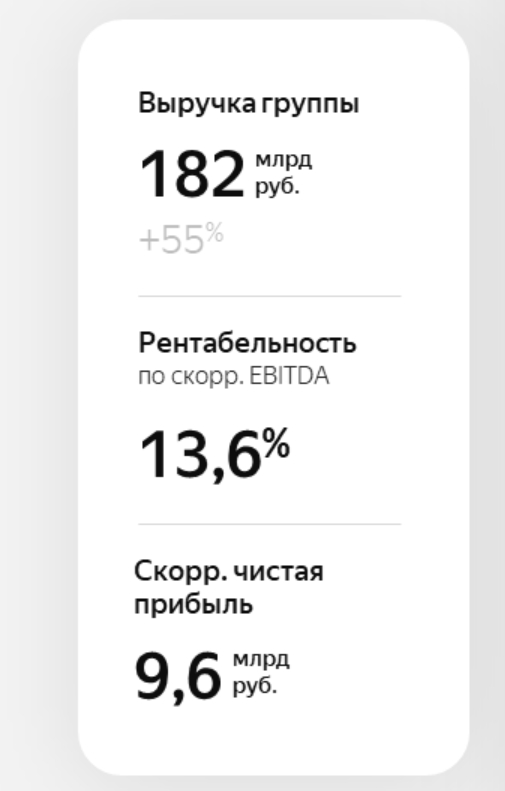

Выручка Яндекса выросла на 53% в сравнении с 2022 годом и достигла 800 млрд ₽ за полный 2023 год. Отношение рыночной капитализации к выручке (price to sales, P/S) составляет 1,5. Это аномально низкий показатель для технологической компании, способной расти на 40-50% в год на протяжении нескольких лет кряду. Очевидно, это связано с опасениями вокруг сделки по разделению бизнесов.

Традиционная рубрика "Сколько зарабатывают сотрудники Яндекса":

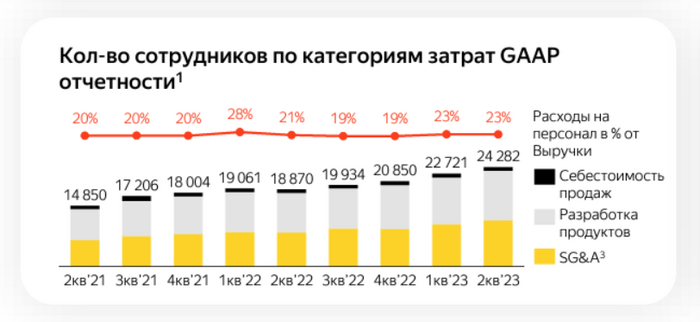

В Яндексе сейчас уже 26,3 тыс. сотрудников, и на персонал уходит 20% всей выручки компании или 49,9 млрд ₽ за квартал (3 месяца).

Ежемесячные расходы на одного сотрудника Яндекса составляют 632'700₽

Если вы работаете в Яндексе, можете вычесть из суммы отчисления в соцстрах, пенс. фонд и налоговую и понять, насколько больше (или меньше) вы зарабатываете, относительно среднестатистического сотрудника.

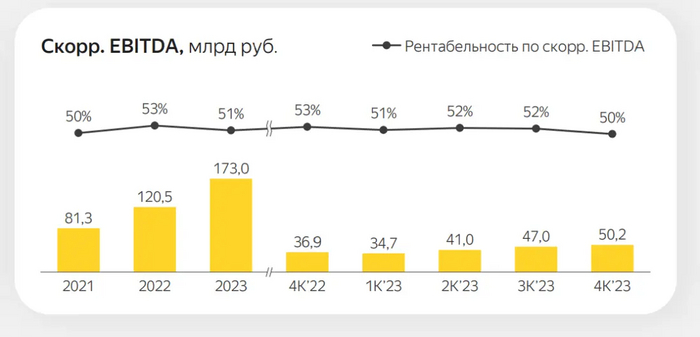

Прибыль ключевой кэш-машины - сегмента "Поиск и портал" за 2023 год составила 173 млрд ₽, рентабельность остается высокой, 51%.

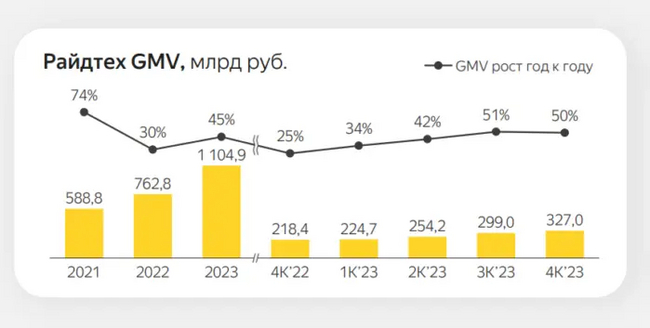

Общая сумма чеков в сегменте Райдтеха (Такси, Самокаты, Каршеринг) составила 1,1 триллиона рублей (+45% г/г). Конечно же, весь наш чек за поездку на такси не считается выручкой Яндекса, в выручку идёт только комиссия сервиса. Так, из этой суммы 974 млрд ₽ ушло партнёрам сервиса.

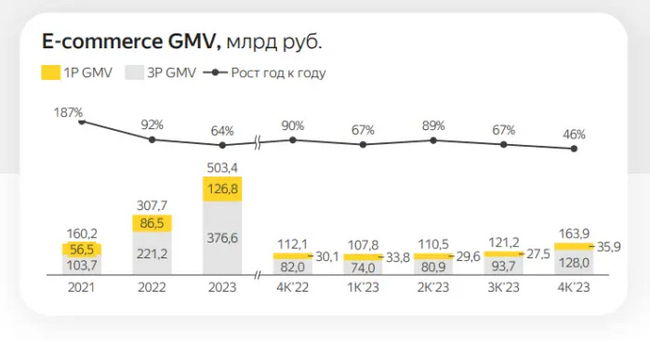

К сожалению, в этом отчете Яндекс скрыл показатели рентабельности сегментов "Райдтех" и "E-commerce", объединив их.

К сожалению, Яндекс.Маркет отстает от главных конкурентов, и фактически проигрывает "гонку вооружений в E-commerce". Темпы роста GMV (объем продаж на площадке) составляют +64% г/г. Вчера OZON выпустил операционные результаты за 2023, и у Озона оборот увеличился на 110%, достигнув 1,7 трлн ₽ (против 0,5 трлн ₽ у Я.Маркета).

Естественно, для Яндекса этот бизнес является глубоко убыточным, в отличии от OZON, которому удалось выйти на положительную рентабельность по итогам 2023.

Пытаясь сделать хорошую мину при плохой игре, компания в хвалится в пресс-релизе хорошей синергией между Я.Маркетом и финтех-сервисами.

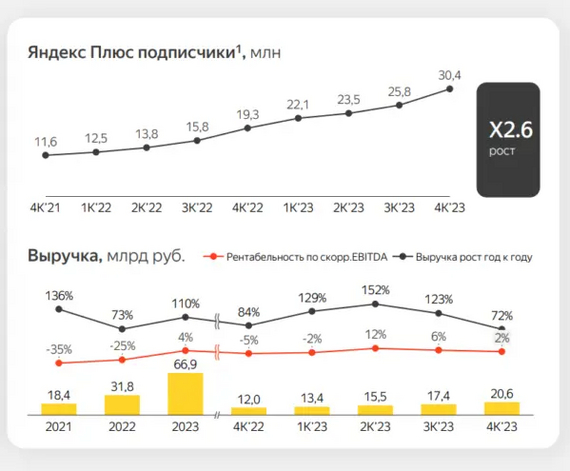

Яндекс Плюс стал прибыльным по итогам полного 2023 года. При достижении планки 30 млн подписчиков сервиса, экономика сервиса сошлась.

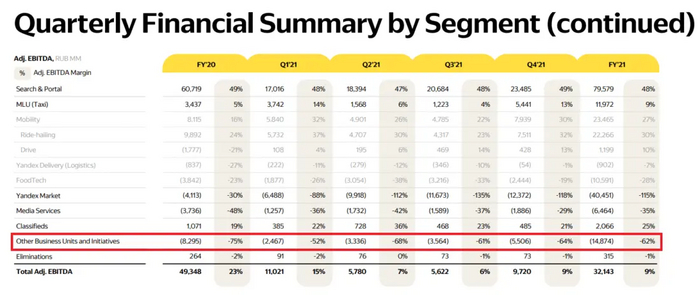

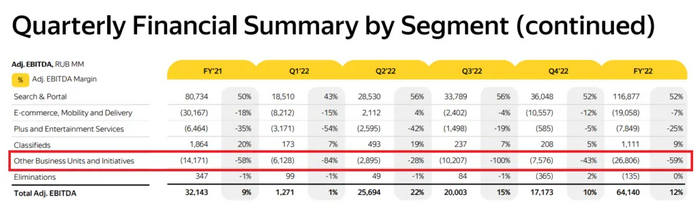

Плавно подбираясь ко второй части публикации, обращаю внимание на сегмент "Прочие Бизнес-Юниты и Инициативы". Сегмент глубоко убыточен, причем убытки удваиваются из года в год и достигли рекордных 56,8 млрд ₽ за 2023.

Сегмент генерирует 82,7 млрд ₽ выручки, и фактически 2/3 выручки приходится на российское подразделение Cloud (основные клиенты: Магнит, Норникель, Вкусно и точка, Hoff, ОТП-Банк, М.Видео-Эльдорадо) и подразделение "Девайсы", продающее Яндекс Станции. Ранее Яндекс с гордостью демонстрировал, что "Девайсы" вышли на устойчивую положительную рентабельность, но с осени 2022 года компания решила скрывать ключевые показатели по отдельным подразделениям своих "БЮ и Инициатив".

Впервые я обратил внимание на эту аномалию в июле прошлого года. Тогда мой пост "Яндекс выводит за границу деньги, пока это возможно" собрал 259000 просмотров на Пикабу. С того момента, отток средств только увеличился:

Больше всего в отчете за 2023 год меня поразили затраты на "Прочие Бизнес-Юниты". Они в 7 раз выше, чем в 2020 году и в 4 раза выше, чем в 2021 году. Давайте обратимся к официальному пояснению, из чего состоит сегмент:

Сегмент Прочих бизнес-юнитов и инициатив включает направление разработки беспилотных автомобилей (Yandex SDG), Yandex Cloud, Яндекс 360, Яндекс Образование (Практикум и другие образовательные инициативы), Устройства и Алису, Финтех (в том числе Yandex Pay и Яндекс ID) и другие экспериментальные продукты, а также корпоративные расходы, не относящиеся к сегментам напрямую

Яндекс

Большинство подразделений остаются в рамках утвержденной Сделки за нидерландским холдингом Yandex N.V. Также в отчетности написано, что данный сегмент содержит в себе "Расходы на финансовые и юридические услуги".

Фактически, среди российских подразделений данного сегмента остаются Девайсы (положительная рентабельность), а также Яндекс 360 и Финтех (рентабельность неизвестна). И есть определённые сомнения, что именно эти бизнесы обходятся Яндексу в 56 млрд ₽ в год.

Можно вспомнить, сколько стоили все "Инициативы" ранее - в 2020-2021 гг. Уже тогда развивались и сегмент автономных автомобилей SDG, и прочие экспериментальные дорогостоящие штуки. И обычно Яндекс тратил на это 2-3,5 млрд ₽ в квартал.

Средний уровень расходов на "Инициативы" в 2020-2021 гг. составил 2,8 млрд ₽ в квартал.

В 2022 году ситуация кардинально поменялась:

Начиная с 2022 года, темпы роста затрат на этот секретный сегмент выросли многократно. Причем, изменялись они волнообразно. Так например, во 2 квартале 2022 года все мы помним о введении существенных ограничений на вывод капитала за рубеж, и в этом квартале затраты на "Прочие бизнес-юниты" были в пределах нормы, составив 2,9 млрд ₽ за квартал.

Аномальные расходы появились уже в 1 квартале 2022, и они выросли многократно в 2023 году. Вот эти расходы по кварталам:

1Q22: 6,1 млрд ₽;

3Q22: 10,2 млрд ₽;

4Q22: 7,6 млрд ₽;

1Q23: 11,1 млрд ₽;

2Q23: 12,3 млрд ₽;

3Q23: 17,7 млрд ₽;

4Q23: 15,8 млрд ₽.

Оценка на базе чистого убытка может быть весьма скромной, т.к. в этом сегменте есть прибыльный бизнес по продаже Яндекс Станций, который работает в российском контуре. Показатель рентабельности предусмотрительно скрыт.

Всего расходы на "Прочие бизнес-юниты" за два года составили 86,6 млрд ₽. С учетом возможных расходов на гармоничный рост российского экспериментального подразделения, я вижу, что из российского Яндекса было выкачано около 62 миллиардов рублей за два года.

Чистая прибыль Яндекса за эти два года весьма скромная - 38,2 млрд ₽. Без выкачки средств она могла бы превысить 100 млрд ₽ по итогам двух лет. Скорректированная чистая прибыль за 2023 год без "эффекта выкачки" составила бы 71,4 млрд ₽ вместо имеющихся 27,4 млрд ₽.

У меня нет никаких сомнений в том, что это является важной непубличной частью Сделки по разделу компании.

Такой объем средств выкачать без согласования с "важными парнями" было бы невозможно. Это договорняк.

Окончательный эффект от выкачивания средств мы увидим после объявления результатов за 1 квартал 2024 года. У меня нет сомнений, что этот процесс продолжится. А вот в первых отчетах российского МКАО "Яндекс" я ожидаю увидеть снижение убытка "Прочих Бизнес-Юнитов" до нормального уровня. Буду держать в курсе. Для меня это важно, т.к. я периодически покупаю акции Яндекса ещё с 2018 года.

---

Я старался, потратил много времени и сил. Лучшей благодарностью будет положительная оценка поста и подписка на скромный личный блог (это не стоит денег).

Яндекс отчитался за 2 квартал (и первое полугодие) 2023 года, и в отчете я обнаружил много интересного. Я уже на протяжении 4 лет разбираю каждый квартал отчетность Яндекса. Так что я уже знаю, куда смотреть и что там можно увидеть.

Отчетность Яндекса вы можете скачать здесь: https://ir.yandex.ru/financial-releases

Она состоит из:

1). Красивой презентации для лохов для казуальных инвесторов на 29 страниц.

2). Пресс-релиза с текстом, который цитируют журналисты, которым надо скорее написать новость и уехать на дачу жарить шашлыки. В пресс-релизе подчеркивается всё самое хорошее и уходит на второй план всё самое плохое.

3). С недавних пор переводящиеся на русский так называемые "Дополнительные материалы", из которых действительно можно выцепить какую-то значимую информацию.

Так что буду разбирать именно "Дополнительные материалы".

"Поиск и портал" по-прежнему остается главной кэш-машиной Яндекса - несмотря на опасения скептиков, связанные с продажей Я.Новостей и Дзена. По договоренности с новым владельцем (VK Company), на протяжении долгого времени после продажи, посетитель странички yandex.ru будет автоматически перенаправляться на dzen.ru. Как мы видим из отчетности компании, эта договоренность никак не влияет на финансовые метрики.

Бизнес растет в первую очередь из-за ухода двух главных конкурентов - Google и компании на букву "М". Благодаря этому, Яндекс может расти на более чем 50% в год в своем главном сегменте. Рентабельность сохраняется на уровне >50%, так что за 2023 год Яндекс заработает на поисковой строке около 160 млрд ₽. Куда пойдут эти деньги? Вопрос хороший, сейчас мы постараемся найти ответ на него.

Ключевая метрика в данном сегменте - это рентабельность Яндекс.Маркета.

Когда Яндекс хочет спрятать неудобные показатели, он всегда применяет один и тот же прием - смешивает разные бизнесы в один сегмент. Так и здесь: ранее разделенные по разным сегментам "Райдтех" (Такси, Самокаты, Еда и проч.) и "Электронная коммерция" (Маркет) сейчас оказались в одном сегменте без выделения показателей рентабельности по каждому из них.

Но нас не проведёшь! Из прошлогодних презентаций можно предположить, что рентабельность "Райдтеха" составляет около 5% (Такси - побольше, Самокаты, Каршеринг - поменьше). Так что нам достаточно знать выручку Райдтеха, чтобы докопаться до ключевой метрики.

Выручка Райдтеха составляет 38,2 млрд ₽ за квартал. Это то, что получил Яндекс в качестве комиссий за поездки. Не путать с GMV - суммой всех наших оплат за поездки. В Такси только небольшой процент от нашей оплаты попадает в выручку, а в Самокатах и Каршеринге - вплоть до 100% от оплаты. Исходя из допущения о 5% рентабельности, мы получим 1,9 млрд ₽ прибыли за квартал.

Это означает, что Маркет "съел" порядка 8 млрд ₽ убытков за этот квартал.

Выручка Маркета за квартал составила 40,2 млрд ₽. Опять же, она состоит из собственных продаж Яндекса (это около 26% от всех продаж) и комиссий со сторонних продавцов. Рентабельность Маркета оценивается в -20%.

Каждые потраченные нами 100₽ в Яндекс.Маркете приносят ему убыток в размере 20₽.

Несмотря на заверения, что "юнит-экономика Маркета близка к положительной", это не совсем так. Минус 20% - это не близкий к положительному показатель. Это лучше, чем было в 2021 году (-37%), но все еще далеко от заветных +0,0001%.

В реальности рентабельность Маркета может быть чуть лучше или чуть хуже. Так как есть ещё одна неизвестная - рентабельность так называемых "Других Online-to-Offline сервисов" - Еда, Лавка, Доставка.

Но убытки от Еды и Лавки ранее были довольно ограниченными, а Доставка - это суть есть часть Маркета, которую в рамках ещё большего запутывания следов вывели сюда.

Зато если есть предмет для гордости, Яндекс обязательно его покажет! Так, в этом квартале предметом для гордости стала подписка "Плюс", которая впервые за все время существования вышла в плюс. Рентабельность составила 12%. Записывайте рецепт, как сделать платную подписку прибыльной:

1). Набрать 23,5 млн пользователей.

2) Убрать наиболее дешевый тариф за 199₽, переведя большую часть на тариф за 299₽ (назвав его "Мульти" и добавив для виду чуть больше плюшек).

???

3). Profit!

Каждые 100₽, потраченные на подписку Плюс, приносят Яндексу прибыль в размере 12₽.

Доски объявлений (Авто.Ру, Я.Путешествия, Я.Аренда, Я.Недвижимость) весь 2023 год работают в убыток. Причем, Авто.Ру - традиционно прибыльная часть, а вся прибыль с него уходит на развитие остальных трёх досок. Возможно, даже до вас доходила реклама Я.Путешествий - вот это оно. Благо, этот сегмент много есть не просит, и может существовать на грани нулевой рентабельности.

Помните главный принцип Яндекса при общении со внешним миром? Если нужно что-то скрыть, следует замешать гремучий коктейль из самых разных бизнесов! Чтобы никто ничего не понял. По такому принципу сформирован сегмент "Прочие бизнес-юниты и инициативы" - даже из названия не понятно, чем там занимаются.

В этот сегмент входят "Устройства и Алиса", "Cloud" и прочие экспериментальные штуки (преимущественно относящиеся к зарубежной структуре). Сегмент сожрал 12,3 млрд ₽ за квартал.

При этом, "домашний" бизнес - продажа устройств с Алисой на борту - остался немного прибыльным, принося 5,1 млрд ₽ выручки за квартал. А куда же ушли 12,3 млрд ₽? Яндекс отвечает на этот вопрос в пресс-релизе:

Убыток по скорректированному показателю EBITDA составил 12,3 млрд рублей, тогда как во втором квартале 2022 года он составлял 3,7 млрд рублей. Рост убытка в основном вызван переносом нераспределённых корпоративных расходов, не относящихся к сегментам напрямую, [...] инвестициями в Yandex Cloud (включая международный бизнес) и Yandex SDG, [...] а также инвестициями в развитие других вертикалей.

Переводя это на русский, можно сделать вывод о том, что Яндекс пытается вывести значительную часть прибыли от своего самого прибыльного бизнеса (поиска) в те сегменты, которые останутся у международного холдинга после деления компании на две, пока это ещё возможно. Разделение намечено на конец 2023 года, и сейчас процесс вывода денег идет полным ходом. Начиная с 2024 года, это станет невозможным, и обеспечивать существование убыточной международной части Яндекса придется за счет размытия доли акционеров (допэмиссия акций) или за счет привлечения кредитов. А пока что можно забирать бесплатные деньги с российской кэш-машины.

Что же касается совокупных параметров компании, то ей удалось заработать примерно столько же, сколько и в прошлом году - 24,7 млрд ₽ EBITDA за квартал. При этом, скорректированная чистая прибыль довольно скромная - 9,6 млрд ₽. Если принять во внимание то, что для Яндекса является идеальным состояние с чистой прибылью = чуть выше 0₽, они довольно близки к целевому распределению своих ресурсов.

Привычные глазу казуального инвестора метрики:

р/е = 22,5

p/s = 1,2

Яндекс по метрике "Price to Sales" уже приближается к пенсионерским компаниям, оставаясь при этом технологической и растущей на 45-55% в год. Такому росту позавидует любой техногигант из кремниевой долины. А оценивают их, как правило, по P/S = 5-10 (Google P/S = 5.7, META P/S = 6.7).

Если бы не эта неопределенность, уничтожающая всё value (как будет выглядеть компания после расщепления? выживет ли она после него?), то справедливая оценка акций Яндекса составляла бы более 10000₽. Текущая цена составляет 2650₽.

------

Ну и по традиции, рубрика "Сколько зарабатывают сотрудники Яндекса"

В Яндексе сейчас уже 24,3 тыс. сотрудников, и на персонал уходит 23% всей выручки компании или 42 млрд ₽ за квартал (3 месяца).

Ежемесячные расходы на одного сотрудника Яндекса составляют 576'500₽.

Если вы работаете в Яндексе, можете вычесть из суммы отчисления в соцстрах, пенс. фонд и налоговую и понять, насколько больше (или меньше) вы зарабатываете, относительно среднестатистического сотрудника.

-----

У меня на данный момент 119 акций Яндекса со средней ценой 2720₽. Я пережил с ним падение в стоимости на 70%, переживу и текущие трудности. Когда-нибудь рынок оценит его справедливо, ну а пока я могу дешево покупать очень ценную компанию (впрочем, никому не советую за собой повторять, это может привести вас к потере денег).

Если вам интересна тема частных инвестиций, то вы можете подписаться на мой скромный бложик, откуда этот пост перекочевал сюда. Я послал ко всем чертям пенс. фонд России и сформировал свой личный мини-пенсионный фонд (правда, ни для кого кроме моей семьи он не предназначен).

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.