Лайфхак

Вместо собак или кошек выгоднее завести курицу.

Вместо собак или кошек выгоднее завести курицу.

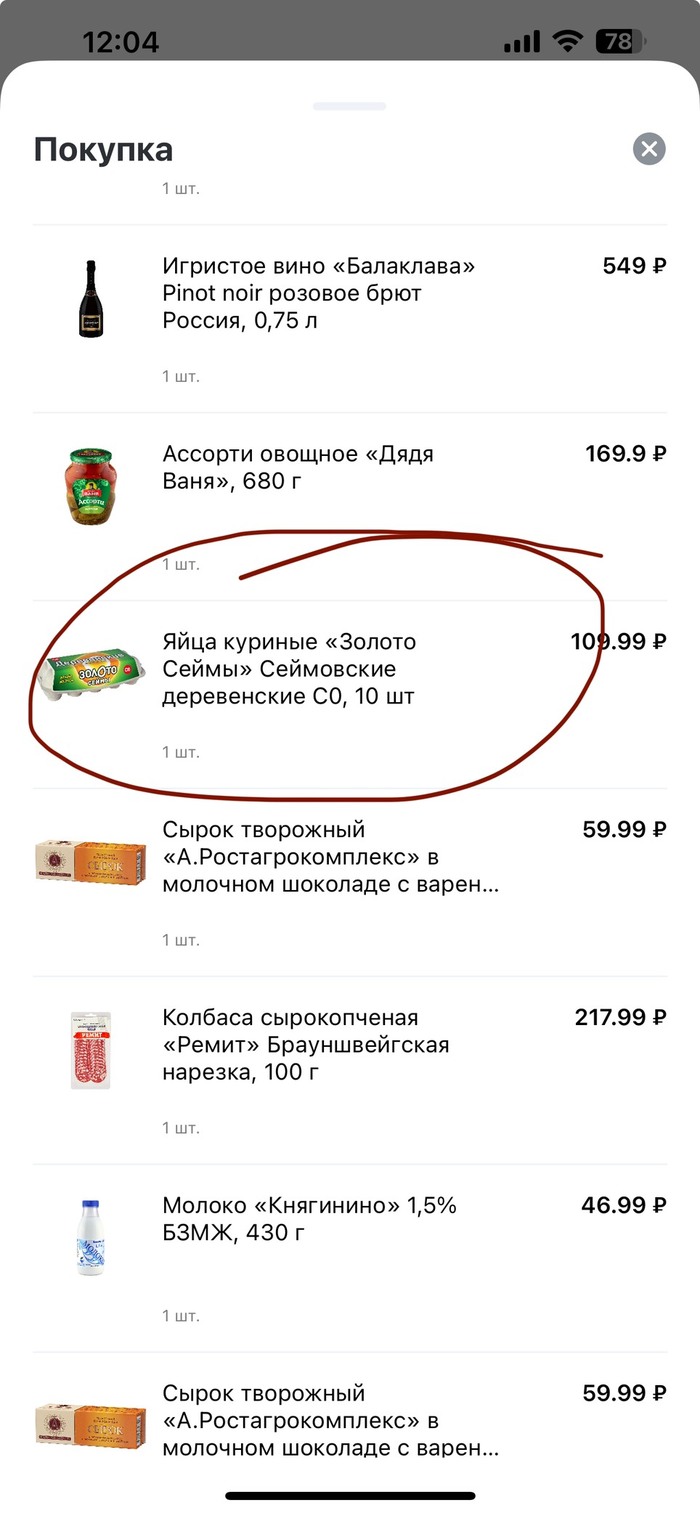

Ну чего... Что там по яйца??? Все скупили?

Покупка от 17.01.2023 Ашан

109,99руб

Скрин из личного кабинета сегодня те же яйца 12.12.2023 Ашан:

117,99руб

Ну и где супер рост? Невероятные цены и т.д.???

Зачем вы п****асы на ровном месте, лодку раскачиваете?

Очередь за куриными яйцами на фермерских ярмарках после подорожания в России

Денег нет, но вы держитесь. Это не про сегодняшнюю тему. Сегодня деньги из воздуха. Рассмотрим на простых примерах в чём разница между монетарной и бюджетной накачкой деньгами. Поехали.

Представим вымышленный городок, где живут и работают только бюджетники и люди, занимающиеся кустарным производством (вне бюджета). В городе есть один банк и все жители давно уже набрали кучу кредитов. Беспросветная тьма такая, для простоты преувеличиваю. И в один прекрасный день банк предлагает списать кредиты сразу всем, если взять новый кредит под 1% на любой срок, хоть кучу миллионов. Все побежали. (или льготную ипотеку ввести, например).

Что произойдёт дальше? Производители и продавцы хлеба, сахара, запарожцев, домов, вообще все, повысят цены. Все в курсе, что одномоментно у жителей стало очень много денег. Владельцы этих самых денег (за оооочень редким исключением) захотят улучшить качество своей жизни и побегут скупать коньяк, штаны и яхты. Итогом всего этого кутежа будет, естественно, инфляция (много желающих купить что-то и у каждого много денег). Когда деньги дешевеют - тогда услуги и товары дорожают. В очень упрощённом варианте и простыми словами - это монетарная накачка.

Вернёмся к началу. В этот раз банк ничего не делает. Но, по каким-либо причинам, всем бюджетникам назначаются премии в несколько миллионов (новогодняя, например). Только бюджетникам, зато любого ранга. У бюджетников будут пятки сверкать, пока они импульсно закрывают кредиты, бегают в мыле по магазинам и скупают квартиры, а остальные в это время будут жить своей обычной неприхотливой жизнью. Точно так же, как и в прошлом примере все цены пойдут вверх (ведь опять есть куча денег, хоть и временных). Это бюджетные вливания. Или импульсы.

Стоит добавить заметку на полях. Если в обоих вариантах ввести фиксированные цены, то это приведёт к дефициту, чёрному рынку и всё равно к росту инфляции. Имеющие деньги граждане (бюджетники, например, из второго примера) будут скупать всё из-под полы. Этот поезд не остановишь.

Оба варианта могут работать параллельно создавая уберпупертурбо инфляцию (примерно как было во время ковида). Также оба могут работать в обратном направлении. К примеру, зарплаты бюджетникам не повышают уже много лет (или вообще сокращают). Банк отказывается выдавать кредиты ниже 500% годовых. Затормозив сразу всё.

А есть гибридный вариант, с перламутровыми пуговицами. Представим, что в нашем вымышленном городке раздали всем бюджетникам премии, остальным не дали. А банк в этот момент удвоил ставку кредитования. Бюджетники также сверкая пятками побежали снова тратить свои богатства, а остальные, смотря на ставку кредитования, затянули пояса потуже. Живут по средствам.

Зато теперь можно попробовать образно понять, что значат слова про купирование рисков. В момент когда происходят большие бюджетные вливания, повышение кредитной ставки довольно быстро сокращает платёжеспособность "вне бюджетников". Что, в целом, тормозит инфляцию, а в некоторых ситуациях даже полностью компенсирует.

Проблемы у нас и США практически идентичны. В условиях залезания в долги бюджета и мы и они льём огромные суммы свеженапечатанных денег в русло своих нерешённых задач. У них суммы, конечно, основательнее. Вот и задачи перед обоими ЦБ стоят то одинаковые. Отпустить рану и дать литься крови (инфляции) быстрее или зажать её "вне бюджетом". Ставки растут и там и тут, так что зажимают. Пока что.

Бюджетные вливания свежеиспечённого бабла происходят и у нас и за океаном. Принципиальная разница лишь в том, что инфляция каждого напечатанного доллара размазывается по всему миру (те кто пользуется долларами) от Белого дома до африканских земледелов и вплоть до моего дома. А с рублём всё иначе. Покрытие явно меньше.

Если вернуться к нашему вымышленному примеру и вымышленному городку, то:

В случае РФ за премии бюджетникам расплачиваются обычные жители этого городка. Причём, довольно большой кредитной ставкой (например, 15-20%).

В случае США за премии бюджетникам расплачиваются обычные жители этого городка и.. жители ещё тысячи городков вокруг, в которых нет бюджетников вообще. В данном случае кредитная ставка будет (на первый взгляд) не такой уж и большой (4-5%).

(В наших примерах "премии бюджетникам" это не просто деньги каким-то людям. Это образное обозначение трат государства).

Поэтому в кружке рукоделия доллара гораздо больше возможностей всяких разных художеств. Например, иметь дефицит бюджета в несколько раз превышающий наш (в процентном соотношении). Как пели ещё Рамштайн, все мы живём в Америке и переход с доллара ещё долгое время не произойдёт. Мы пока просто пытаемся поменять одну долларовую зависимость на другую. На юаневую.

В нашем случае есть основания полагать, что бюджетную накачку можно будет отменить (отматать немного назад) после завершения вынужденных решений. В случае же США конца и края там нет и не предвидится даже на официальном уровне. Бюджетные траты будут только расти. Уверенно.

Вы когда-нибудь ставили всё на зеро? Не отмазывайтесь, вы уже всё поставили на кон. Рубли в зарплате, рубли под подушкой, рубли в облигациях, рубли на вкладе. Можно долго и упорно верить в идею, что "никогда такого не будет", но стоит один раз в жизни получить удар из 90-х и остаться у разбитого корыта, чтобы всего один раз "не пронесло" и финансовый ущерб будет нанесён на всю последующую жизнь. Не всё так плохо. Если следовать принципу "Никогда такого не было и вот опять". В поисках спасения от вездесущей инфляции многие ищут покой в валюте. Увернёмся от опасного. На отдалённом примере.

У Гонконгского доллара есть одно очень слабое место. Он намертво привязан к курсу американского доллара (казалось бы даже плюс?). И привязка эта обеспечена совсем не активами ЦБ Китая. Ничего подобного. Он обеспечивается баксами HKMA, это ЦБ Гонконга. И всё логично, связь есть. Вот тут возникает необходимость напомнить, что США и Китай это огромные страны, ведущие между собой постоянную борьбу и все их переговоры между друг другом на протяжении долгого времени можно свести к одной ёмкой фразе: «Переговоры мало к чему привели, кроме обещания продолжать говорить». Возникает один интересный нюанс.

Если США захочет сделать "немного больно" Китаю, то... Просто введёт санкции против ЦБ Гонконга, превратив тем самым гонгонкский доллар в пыль (гиперинфляция). Ответ, думаю, последует незамедлительно, но мы сейчас не об этом. О том, что совершенно никому не следовало бы держать данную валюту на руках, без вклада в актив*. Как только он обесценится - цены купленных на него активов (акции, недвижимость и так далее) моментально воспарят к небесам (владельцы активов ничего не потеряют). Увернулись.

По аналогии можно легко догадаться что может (в теории) произойти с самим долларом за пределами территории США. Продолжаем уворачиваться.

————————————————————

* С начала ноября введены санкции против СПб биржы (нам снова сделали "немного больно"). Соответственно любая возможность купить или продать активы в виде акций Гонконга исключена на данный момент. Реализовались инфраструктурые риски.

** Это не инвестиционная рекомендация.

Тоже с мужем несколько лет подряд вели подобный расчет. Абсолютно все досконально и по пунктам записывали. Каждый раз жопа горела от количества расходов. Я оказывалась жуткой транжирой, но это и логично. Я девочка в конце концов, и одна женского Пола в семье) должна и обязана хорошо выглядеть) дом: квартплата, продукты, быт химия и прочее тоже я покупаю. Так же оплаты занятий по учебе сына: гимназия (она у нас платная), it школа, репетитор, тренировки по самбо -тоже все я.

Билеты, туры, поездки - и тут получается, что тоже я)))

Поэтому ощущение складывалось, что трачу деньги в основном я) короче, по итогу: мне надоело чувствовать себя виноватой, и ловить косые взгляды мужа. И мы приняли решение, что таблицу с расчетами больше не вести. Лучше не знать о сумме расходов, и лишний раз не расстраиваться, а пустить все силы на больший заработок. И радовать и баловать себя за хороший труд)

P.s. Работаем оба)

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Уже несколько лет я веду детальный контроль наших семейных расходов. Делаю я это в первую очередь для того, чтобы самому себе ответить на вопрос: а сколько мы в действительности тратим денег в разрезе разных категорий? А какова динамика этих расходов во времени? И самое главное - какова наша личная инфляция?

О себе: Мне 34 года. Я живу в Санкт-Петербурге.

Состав семьи: Нас двое взрослых и двое детей дошкольного возраста.

О расходах: Среднемесячный показатель базовых расходов составил 143'000₽. А если брать средние расходы с учётом необязательных, то вышло аж 192'500₽/мес в среднем. Что это за предмет роскоши, который дал такую разницу - расскажу ниже.

О доходах: Доходы перекрыли расходы, и даже откладывать в сбережения получалось. Но пост всё-таки о расходах.

Динамика расходов: В 2023 году расходы выросли на 14,5% в сравнении с 2022 годом. Это наша личная инфляция, она немного отличается от официальной государственной в большую сторону.

Собственность: У нас своя скромная 2-комнатная квартира и автомобиль.

Кредиты: Нет.

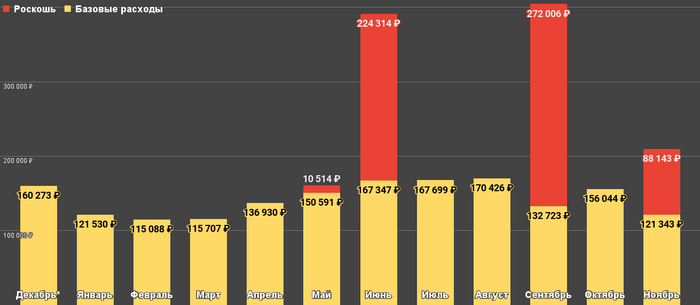

*Декабрь 2022 года

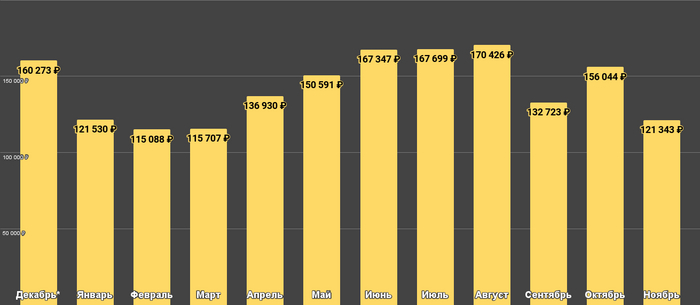

Самым дешёвым месяцем за последний год был февраль. Мало дней, абсолютно неинтересно находиться на улице. Это традиционная штука. Так, в феврале прошлого года было потрачено 112 тыс. ₽ - примерно столько же, сколько и в этом году. Вот этот график, очищенный от "красного", только с базовыми, циклическими расходами:

*Декабрь 2022 года

Есть "просадки" в сентябре и ноябре - как раз в те месяцы, когда были крупные "красные" расходы, они кстати влияют на размер базовых расходов, как бы уменьшая их. Так что в целом тренд на увеличение расходов заметен.

Предлагаю посмотреть на расходы в разрезе категорий, заодно расскажу - что же я называю "роскошью" и выношу за скобки. А что называю базовыми расходами.

Это та самая "роскошь", выделенная красным цветом. Затраты на путешествия не учитываются мной при расчете так называемых циклических или базовых расходов.

Моё лицо, когда осознал, что потратил больше полумиллиона на петушествия...

Это самая спорная и самая бездонная категория, где расходы могут быть от 0 до нескольких миллионов. К 35 годам я побывал в 11 странах (и ещё в десятке мест по России) - это не то чтобы много, но всё же. И с возрастом восприятие и отношение к этому меняется.

Вопреки распространённому нарративу "Путешествия - это здорово, путешествия необходимы любому адекватному человеку для полноценной жизни и расширения кругозора", я придерживаюсь мнения, что это довольно-таки потребительская штука. А нарративы о необходимости путешествовать навязаны обществом потребления (и делающими на этом бизнес людьми, в т.ч. блогерами-путешественниками). Попытки подискутировать на эту тему всегда сопровождаются волной хейта и оскорблений, что для меня очень удивительно.

Но мои близкие получают от этого удовольствие (а их я люблю больше, чем свою душноту), и мы можем себе это позволить. Так что записываю это в "предметы роскоши" - и с легким сердцем собираю свой 10-летний рюкзак.

Итак, что это были за поездки:

Май: Великий Новгород на выходные (вдвоем), 10514₽

Июнь: Турция, Чиралы на неделю (вчетвером), 224314₽

Сентябрь: Таиланд, Пхукет на 10 дней (вдвоем), 272006₽

Ноябрь: Сочи на 6 дней (вчетвером), 88143₽

Следует также понимать, что одна из двух крупных поездок - это как бы отложенный спрос, ведь в 2022 году мы никуда не ездили. А деньги чисто с психологической точки зрения на это дело были "отложены".

Инвестиции в индекс массы тела в этом году показывают стабильный результат!

Самая чувствительная в части инфляции категория! И самая устойчивая с точки зрения расходов - сложно перенести потребление в данной категории с одного года на другой. Расходы в данной категории выросли на 19% за год. По ощущениям, объемы покупок тоже увеличились, но несильно, процентов может быть на 5. Качество продукции принципиально не поменялось. Основной эффект - инфляционный.

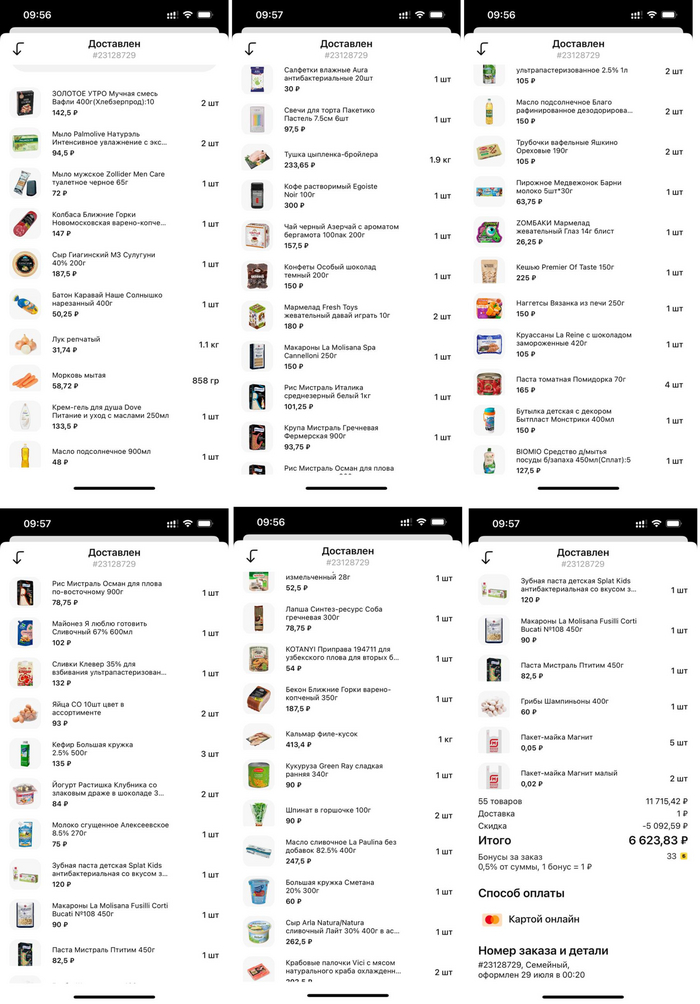

С учетом кешбэка (+1500₽) заказ огромной горы продуктов обошелся в 5123₽ при полной стоимости 11715₽. Часто ловим такие предложения от компаний, конкурирующих за рынок онлайн-заказов продуктов

В случае с этим заказом, вообще непонятно как сервис остается на плаву со скидкой 65% поверх скидок магазина.

Всё ещё не могу свыкнуться с мыслью, что одежды (и обуви!) на 4 человек нужно много. И поэтому уже второй год подряд поражаюсь от величины этой категории. Расходы в категории выросли на 10% за год.

На дни рождения мы дарим довольно дорогие подарки из разряда "жалко денег в обычной жизни, но на ДР можно". Так например, самый дорогой подарок за год - на фото, стоимостью 31000₽.

Также в данную категорию входят цветы и подарки знакомым и родственникам. На одни только цветы ушло 12280₽, не считая доставочных цветов знакомым из других городов.

В прошлом году на подарки ушло в 2 раза меньше денег.

Основные расходы в категории - аренда места в подземном паркинге (6000₽/мес или 72000₽ за год). Помимо аренды паркинга, есть ещё такие расходы:

Бензин, 30800₽ - 20 заправок примерно по 30 л каждая.

Автосервис, 21800₽.

Платные парковки, 6700₽.

Шиномонтаж, 4900₽.

ОСАГО, 4220₽.

Мойка самообслуживания и омывайка, 1270₽.

Платная дорога, 200₽.

Ездим мы не так много, что-то около 7000-8000 км в год. В прошлом году без учета покупки дет. кресел вышло 149600₽. Расходы снизились на 5% - в первую очередь из-за того, что мы перестали ездить на работу на авто примерно с августа.

При этом, затраты на шиномонтаж (как один из показателей инфляции) не изменились ни на рубль.

Эта альпака считает, что медицинские расходы - не самая приятная штука

Расходы меньше, чем в прошлом году на 20%. Правда, в прошлом году были значительные расходы на зубной имплант, а в этом году такого сильного расхода не было. Навряд ли в данной категории можно отследить инфляцию. Вот какие расходы можно выделить:

Оптика, очки для жены (оказывается, у нее зрение -2), 21100₽.

Платная медицина (в т.ч. детская стоматология), 49500₽.

Платные анализы, 8100₽.

Аптеки, 34400₽.

Аптечные расходы выросли на 20%. По остальным сравнивать сложно, т.к. состав и объем услуг очень разные.

В этом году впервые прокатился в бизнес-классе Сапсана. Конечно же, за баллы РЖД-бонуса, а не за свой счёт

Львиная доля расходов - это билеты на поезда в РЖД, 75000₽ за год. Дело в том, что наши родители живут достаточно далеко, и не в крупном городе. Периодически мы туда ездим, это стоит денег.

Какие ещё были расходы:

Самолет, 2 перелета - 13900₽.

Общественный транспорт - 12400₽.

Такси, 9 поездок за год - 4030₽.

Сравнивать инфляцию здесь неприменимо, потому что количество перемещений в пространстве из года в год разное и зависит от кучи обстоятельств.

Это на 5% больше, чем в прошлом году. Что я записываю в эту категорию:

Парикмахеры (для всех), 34500₽.

Косметология (ж), 30900₽.

Услуги в области красоты (ж), 22000₽.

Налоги на имущество (без учета налога на доходы), 7300₽.

Химчистка, 3700₽.

Прочее по мелочи, 4200₽.

Возможно, инфляция в категории намного выше, так как в прошлом году на замену счетчиков потрачено 13700₽. Без учета этого нециклического расхода, потрачено на 22% больше.

Вот что входит в категорию:

Жилищно-коммунальные услуги (квартплата, электричество, вода, отопление, взнос на капремонт, вывоз мусора) - 72750₽ или 6060₽/мес.

Интернет (в августе был оплачен на год вперёд, до августа платил ежемесячно), 9770₽.

Мобильная связь (есть корп. сим-карты, так что за свои симки платим редко, преимущественно за доступ в интернет в разъездах), 1584₽.

В данной категории потрачено на 29% больше, чем в прошлом году. С поправкой на оплату интернета далеко вперёд, получится всё равно на 24% больше. Связано в первую очередь с новой графой в платёжке - "Взнос на капремонт".

Не составило труда найти информацию о суммарной жилой площади дома и тарифе на капремонт. Насколько я понял, они собирают 44,5 млн ₽ на ремонт крыши через 13 лет. План надежный, как швейцарские часы.

Такой платёжки не было ранее - наверное, дом был достаточно новым. А теперь он недостаточно новый, и нужно собирать на капремонт примерно по 700₽/мес. С поправкой на платежи, которых ранее не было, инфляция в категории составляет 11%.

Что входит:

Платежки за детсад (за двоих), 29640₽ (2470₽/мес.). Это не только сам детсад, примерно треть суммы - это периодически появляющиеся (и пропадающие) доп. активности типа занятий английским или бассейн.

Платные секции/кружки, 47060₽. Посещение не самое стабильное. В самой активной стадии за месяц уходит 10800₽.

Походы в музей, 3080₽.

Зоологический музей - кринжовое место

Рассчитывать изменение цены смысла нет, т.к. значительной части услуг в прошлом не было.

Одна из самых приятных категорий. Кстати, потрачено на 10% меньше, чем в прошлом году. Но это связано с тем, что три месяца в году (июнь, сентябрь, ноябрь) потребность закрывалась через аналогичные расходы в путешествиях, и учтены такие расходы в соответствующей категории.

Так как мы живём в Петербурге, то немаловажно понимать, сколько употреблено шаверм. Так, в 2022 году было уничтожено целых 47 шаверм, а в 2023 темпы снизились до 37 шаверм за год. Это связано в первую очередь с уходом с работы. Начиная с сентября, не было куплено ни одной шавермы. В этом плане 2024 год под угрозой - выходить назад на работу пока что не хочется, а в обычной домашней жизни для этого божественного продукта места не находится.

Не то чтобы мы прямо много развлекаемся. Просто в данную категорию записываются среди прочего расходы на детские игрушки и детские расходные материалы (типа раскрасок, вырезалок, стикеров и прочего такого, покупаемого практически ежемесячно). Да, спорное деление по категориям. Например, сюда могут попасть и книги, хотя м.б. следовало их направить в категорию "Образование". Несколько лет я записываю именно так, и важно сохранять подход в контексте учета инфляции по категориям.

Что входит:

Театр, кино и подобные, 14200₽.

Активные развлечения (парк аттракционов, снежные горки и т.п.), 13800₽.

Игрушки и подобное (сложно делимое на подкатегории), 45700₽.

Маленькие театры в жилых дворах - порой представляют собой более интересные и крутые места, нежели крупные и известные

Потрачено на 25% меньше, чем в прошлом году. Но это точно не из-за изменения цен, а из-за изменения объемов потребляемого.

Расходы выросли на 28% в сравнении с предыдущим годом. Объясняется ли это повышенными объемами или изменением цен, понять сложно. Но красный флажок в голове загорелся, следует взять этот вопрос под пристальный контроль. Походы в бары с понятной конкретной целью я также записываю в данную категорию, а не в "Рестораны", и такого вышло на 8100₽.

Стратегический винно-игристый запас на дату написания составляет 17 бутылок и оценивается примерно в 12000₽.

Сюда записывается всякая посуда и предметы интерьера. Самые дорогие покупки в категории за год - покрывало за 5400₽ и ёлка (точнее, пихта Нордмана) за 3900₽.

Это декабрь 2022 года и Пихта Нордмана за 3900₽

Кстати, почти такая же пихта годом ранее стоила 1800₽. Цена выросла более, чем в 2 раза, т.к. везут их из Дании. Страшно представить, сколько она будет стоить в этом году... А может, уже пора искусственной обзавестись?

Сюда попадают расходы на косметику и редкие некатегорируемые вещи.

Здесь всего одна покупка - подписка на Яндекс Плюс на три года. Вышло 94₽/мес. Была какая-то странная схема с продажей таких подписок на Алиэкспрессе. Насколько я понял, при покупке автомобилей Хендай выдавали подарочный код, и каким-то образом эти коды утекли. Были риски в такой покупке, но после почти года использования проблем не возникло.

На самом деле, это тоже подписка Премиум для Телеграма. Записал в отдельную категорию, т.к. для личного пользования я навряд ли купил бы её. Но для ведения скромного блога она оказалась необходимой. В прошлом году я также оплачивал комбота для модерации чата, но в новом году необходимости в этом не увидел. Часть функций бота реализовал сам Телеграм (например, система оценки сообщений пользователей), часть (удаление нежелательных ссылок) доступна в бесплатных ботах.

Рекламных расходов в этой категории нет. Рекламный бюджет за всё время по-прежнему составляет 2000₽, которые я в 2021 году заплатил Ютубу, чтобы понять, как он показывает в рекомендациях твоё видео.

Возможно, у меня самое экономное домашнее животное на свете - волнистый попугай. И возможно, самое бесполезное. Погладить его невозможно, но шум и мусор он генерирует очень активно. Все расходы в категории - на корм.

Вам может показаться, что такой подход - очень мелочный, и трачу на учет расходов я очень много времени. На самом деле, я примерно раз в неделю на 15-20 минут сажусь за свои банковские приложения и переписываю оттуда расходы за неделю. Раз в месяц мне присылает расходы по своим картам жена - с её карт тратится в лучшем случае 10% от всей суммы, т.к. основные расходы она делает с моих карт, и я их вижу. Итоговые временные затраты составляют 1-1,5 часа в месяц. На написание этого поста я потратил примерно столько же времени, сколько на весь учет на протяжении года.

В конечном итоге я получаю ответы на два ключевых вопроса.

Какова наша личная инфляция?

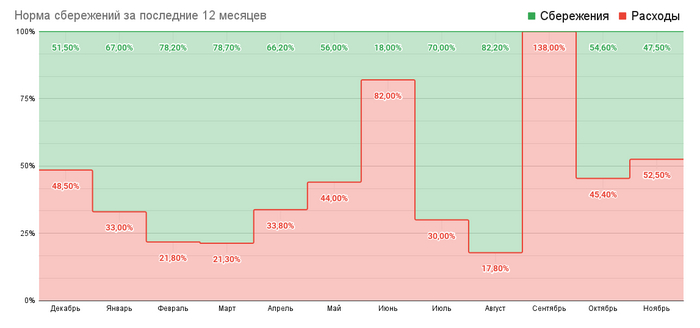

Если отсечь нестабильную "роскошную" категорию "Путешествия", то расходы приросли всего на 5,7%. На первый взгляд, выглядит как победа над инфляцией! Но если обратить внимание, то можно заметить, что такой хороший результат достигнут благодаря снижением потребления. Не было некоторых дорогостоящих разовых покупок, где-то мы просто стали меньше тратить, не столько из-за экономии, сколько из-за небольших изменений в привычках.

Сравнение по месяцам, очищенное от "роскоши". С мая по октябрь 2023 года жизнь была существенно дороже, чем год назад.

Давайте взглянем на очень стабильные категории и на инфляцию в них:

Продукты питания, +19%.

Одежда, +10%.

Автомобиль, фактически 0%.

Аптеки, +20%.

Услуги, +22%.

Коммуналка, +11%.

Взвешивая по объему трат, получим среднюю инфляцию порядка +14,5% в год.

Сколько нужно денег для достижения финансовой независимости?

Для меня важно точно знать среднемесячное значение по нашим расходам. Так как от него зависит (и постепенно увеличивается) общая сумма, необходимая для того чтобы ощущать себя независимым. Если сильно упрощать, я коплю 300 ежемесячных расходов. Почему именно столько - это тема для отдельного огромного поста (который, кстати, уже пару лет назад был написан мной: Правило 4% - о чём вам не расскажет Пенсионный фонд России ).

Копить удается неплохо - в первую очередь благодаря тому, что доходы превышают расходы:

В некоторые месяцы удавалось отложить около 80% от дохода.

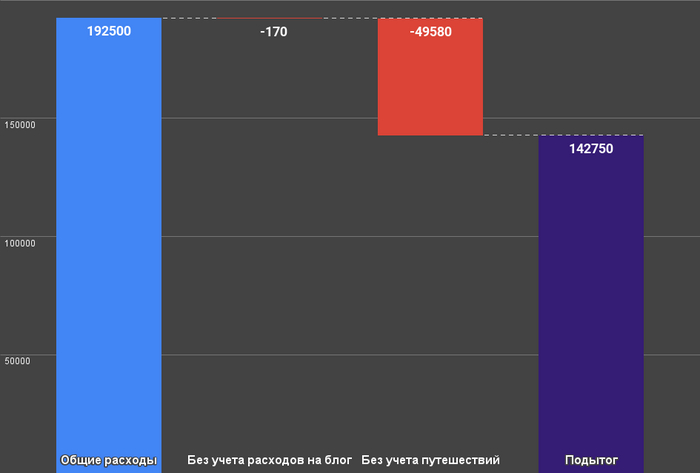

Следует очистить общую сумму расходов от "роскоши", т.к. коплю я именно на покрытие базовых потребностей. Также я вычту расходы на блог - пускай он сам на себя зарабатывает. Уверен, это ему под силу. Какие-то разовые покупки (типа очков за 21000₽) я вычитать не буду, т.к. жизнь сложная штука, и такие разовые покупки неминуемо будут и впредь.

142750₽ * 300 = 42,8 млн ₽ - та сумма, которая требуется мне для обретения финансовой независимости и поддержания привычного (текущего) уровня жизни. Эта цифра с годами меняется, растет на показатель личной инфляции и меняется в зависимости от потребительских привычек. Эта цифра не учитывает и какие-то огромные покупки (к примеру, двукратное увеличение жилплощади). Но она учитывает все остальное. И я прошел 2/3 пути. Дальше должно быть проще. Ведь даже если мы откажемся от этой цели, у нас все равно будет отличающаяся от нуля сумма на счёте, а сказать судя по расходам, описанным в этом посте, что мы ущемляем себя во всем ради непонятных целей - у меня язык не поворачивается. Вы сами видели, что здесь есть расходы, которые легко можно урезать. Но задачи такой перед нами не стоит.

----

Расходы мои, тег Моё. Следить за прогрессом достижения этой цели вы можете в моем скромном личном блоге Телеграм, где я ежемесячно выпускаю детальный отчет по расходам. Этот пост подытожил 12 таких отчетов за последние 12 месяцев.